- Затраты предприятия

Содержание

- 2. Затраты предприятия 1)Основные понятия темы: расходы, затраты, издержки 2)Основные подходы к классификации затрат 3)Пути снижения себестоимости

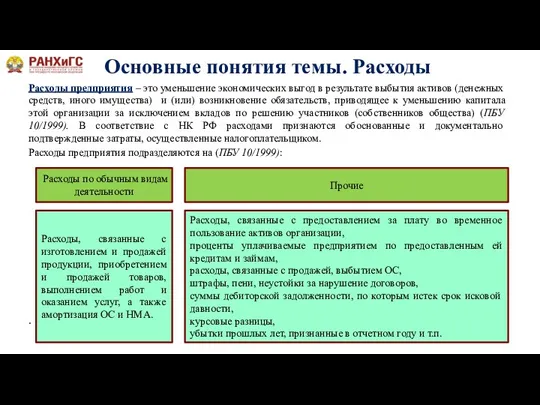

- 3. Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и

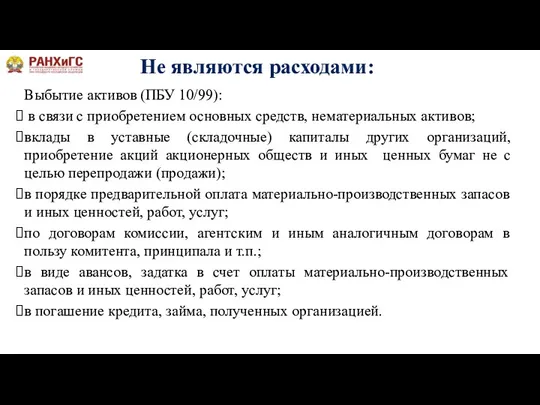

- 4. Выбытие активов (ПБУ 10/99): в связи с приобретением основных средств, нематериальных активов; вклады в уставные (складочные)

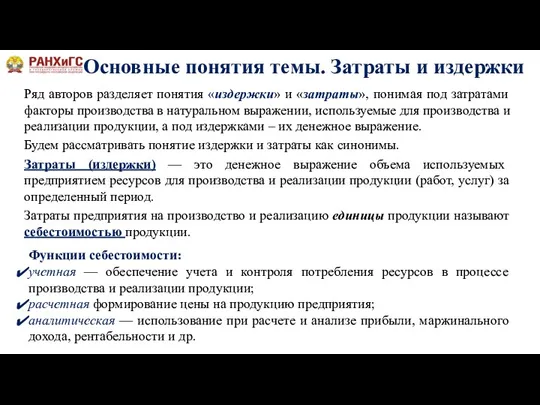

- 5. Ряд авторов разделяет понятия «издержки» и «затраты», понимая под затратами факторы производства в натуральном выражении, используемые

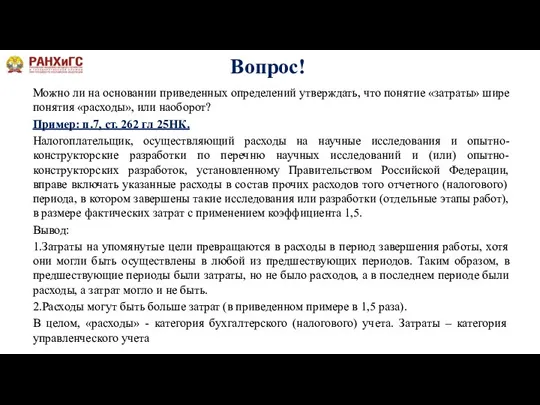

- 6. Можно ли на основании приведенных определений утверждать, что понятие «затраты» шире понятия «расходы», или наоборот? Пример:

- 7. Бухгалтерские издержки соответствуют затратам предприятий на производство и реализацию продукции, включая стоимость израсходованных материальных ресурсов, оплату

- 8. Основные подходы к классификации затрат

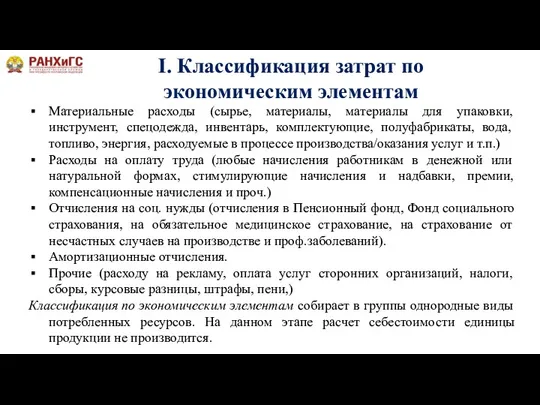

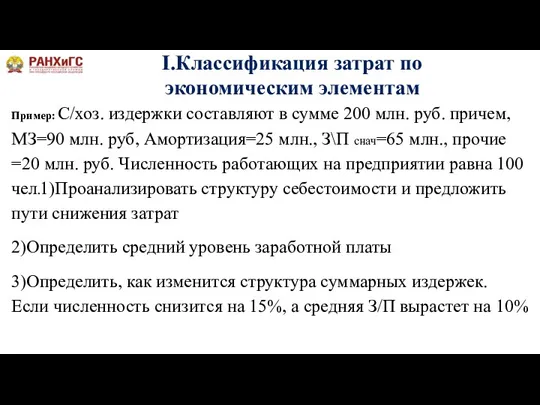

- 9. I. Классификация затрат по экономическим элементам Материальные расходы (сырье, материалы, материалы для упаковки, инструмент, спецодежда, инвентарь,

- 10. I.Классификация затрат по экономическим элементам Пример: С/хоз. издержки составляют в сумме 200 млн. руб. причем, МЗ=90

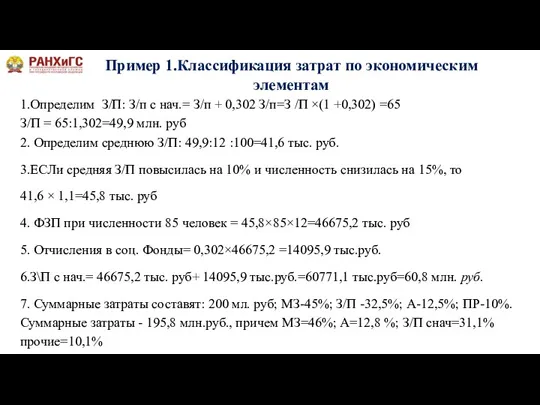

- 11. Пример 1.Классификация затрат по экономическим элементам 1.Определим З/П: З/п с нач.= З/п + 0,302 З/п=З /П

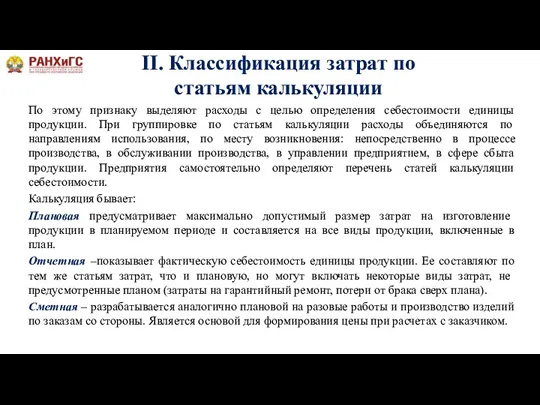

- 12. II. Классификация затрат по статьям калькуляции По этому признаку выделяют расходы с целью определения себестоимости единицы

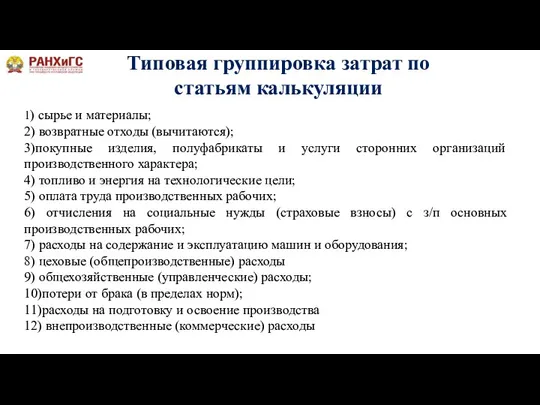

- 13. Типовая группировка затрат по статьям калькуляции 1) сырье и материалы; 2) возвратные отходы (вычитаются); 3)покупные изделия,

- 14. Виды себестоимости на основе калькуляции затрат Сумма статей 1-8 Общехозяйственные расходы, Потери от брака, расходы на

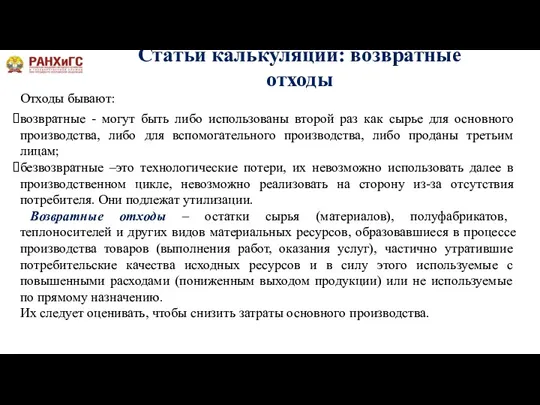

- 15. Статьи калькуляции: возвратные отходы Отходы бывают: возвратные - могут быть либо использованы второй раз как сырье

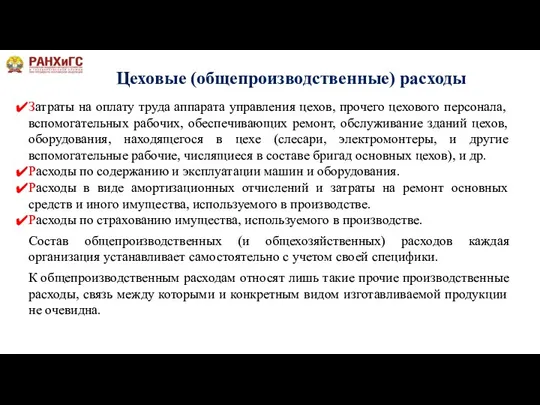

- 16. Цеховые (общепроизводственные) расходы Затраты на оплату труда аппарата управления цехов, прочего цехового персонала, вспомогательных рабочих, обеспечивающих

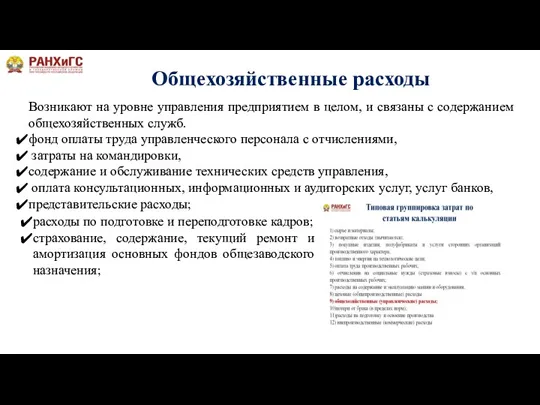

- 17. Общехозяйственные расходы Возникают на уровне управления предприятием в целом, и связаны с содержанием общехозяйственных служб. фонд

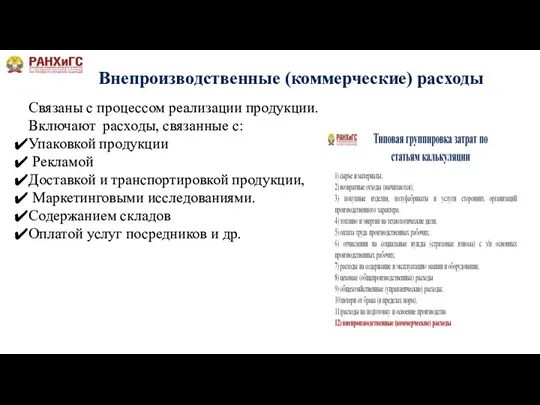

- 18. Внепроизводственные (коммерческие) расходы Связаны с процессом реализации продукции. Включают расходы, связанные с: Упаковкой продукции Рекламой Доставкой

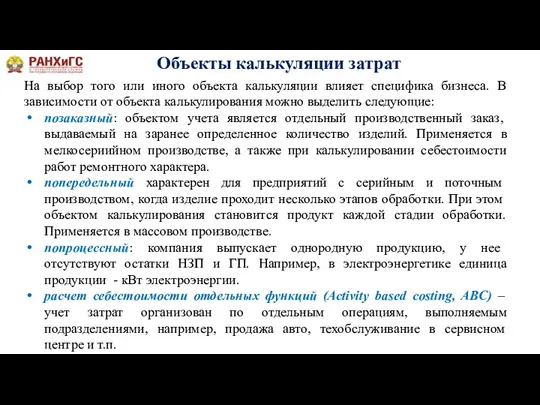

- 19. На выбор того или иного объекта калькуляции влияет специфика бизнеса. В зависимости от объекта калькулирования можно

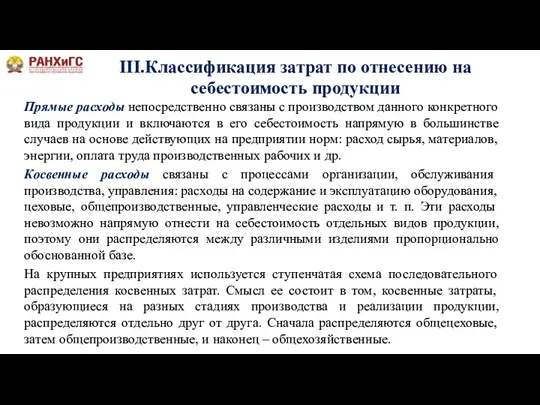

- 20. III.Классификация затрат по отнесению на себестоимость продукции Прямые расходы непосредственно связаны с производством данного конкретного вида

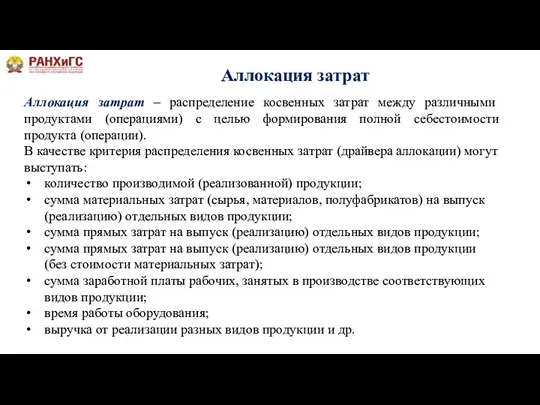

- 21. Аллокация затрат Аллокация затрат – распределение косвенных затрат между различными продуктами (операциями) с целью формирования полной

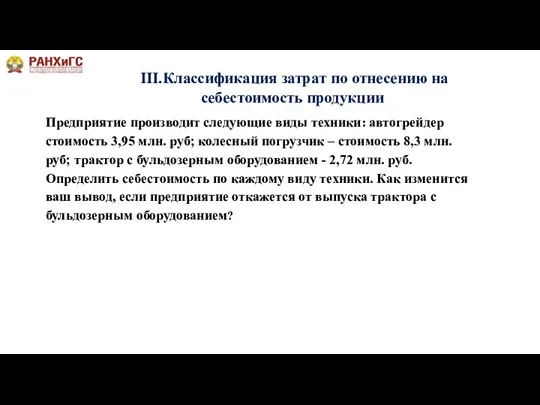

- 22. III.Классификация затрат по отнесению на себестоимость продукции Предприятие производит следующие виды техники: автогрейдер стоимость 3,95 млн.

- 23. III.Классификация затрат по отнесению на себестоимость продукции

- 24. III.Классификация затрат по отнесению на себестоимость продукции РЕШЕНИЕ С = (Ипрямсумм + Икосотн. ) / V

- 25. III.Классификация затрат по отнесению на себестоимость продукции

- 26. Основные расходы непосредственно связаны с технологическим процессом изготовления продукции. Они составляют большую часть расходов, формирующих себестоимость

- 27. IV. Классификация затрат по отношению к объему производства Переменные (условно-переменные) — это расходы, сумма которых меняется

- 28. Себестоимость реализованной продукции – это величина затрат предприятия, приходящаяся исключительно на объем продаж в отчетном периоде.

- 29. Формирование себестоимости реализованной продукции НЗП на начало периода Затраты на производство продукции за период Прямые Косвенные

- 30. Пути снижения себестоимости Оптимизация выбора поставщиков Применение ресурсосберегающих технологий Сокращение технологических потерь Оптимизация численности административно-управленческого персонала

- 32. Скачать презентацию

Затраты предприятия

1)Основные понятия темы: расходы, затраты, издержки

2)Основные подходы к классификации затрат

3)Пути

Затраты предприятия

1)Основные понятия темы: расходы, затраты, издержки

2)Основные подходы к классификации затрат

3)Пути

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов

Расходы предприятия – это уменьшение экономических выгод в результате выбытия активов

Выбытие активов (ПБУ 10/99):

в связи с приобретением основных средств, нематериальных

Выбытие активов (ПБУ 10/99):

в связи с приобретением основных средств, нематериальных

Ряд авторов разделяет понятия «издержки» и «затраты», понимая под затратами факторы

Ряд авторов разделяет понятия «издержки» и «затраты», понимая под затратами факторы

Можно ли на основании приведенных определений утверждать, что понятие «затраты» шире

Можно ли на основании приведенных определений утверждать, что понятие «затраты» шире

Бухгалтерские издержки соответствуют затратам предприятий на производство и реализацию продукции, включая

Бухгалтерские издержки соответствуют затратам предприятий на производство и реализацию продукции, включая

Основные подходы к классификации затрат

Основные подходы к классификации затрат

I. Классификация затрат по

экономическим элементам

Материальные расходы (сырье, материалы, материалы для

I. Классификация затрат по

экономическим элементам

Материальные расходы (сырье, материалы, материалы для

I.Классификация затрат по экономическим элементам

Пример: С/хоз. издержки составляют в сумме 200

I.Классификация затрат по экономическим элементам

Пример: С/хоз. издержки составляют в сумме 200

Пример 1.Классификация затрат по экономическим элементам

1.Определим З/П: З/п с нач.= З/п

Пример 1.Классификация затрат по экономическим элементам

1.Определим З/П: З/п с нач.= З/п

II. Классификация затрат по статьям калькуляции

По этому признаку выделяют расходы

II. Классификация затрат по статьям калькуляции

По этому признаку выделяют расходы

Типовая группировка затрат по статьям калькуляции

1) сырье и материалы;

2) возвратные отходы

Типовая группировка затрат по статьям калькуляции

1) сырье и материалы;

2) возвратные отходы

Виды себестоимости на основе калькуляции затрат

Сумма статей 1-8

Общехозяйственные расходы, Потери от

Виды себестоимости на основе калькуляции затрат

Сумма статей 1-8

Общехозяйственные расходы, Потери от

Статьи калькуляции: возвратные отходы

Отходы бывают:

возвратные - могут быть либо использованы

Статьи калькуляции: возвратные отходы

Отходы бывают:

возвратные - могут быть либо использованы

Цеховые (общепроизводственные) расходы

Затраты на оплату труда аппарата управления цехов, прочего цехового

Цеховые (общепроизводственные) расходы

Затраты на оплату труда аппарата управления цехов, прочего цехового

Общехозяйственные расходы

Возникают на уровне управления предприятием в целом, и связаны с

Общехозяйственные расходы

Возникают на уровне управления предприятием в целом, и связаны с

Внепроизводственные (коммерческие) расходы

Связаны с процессом реализации продукции.

Включают расходы, связанные с:

Упаковкой

Внепроизводственные (коммерческие) расходы

Связаны с процессом реализации продукции.

Включают расходы, связанные с:

Упаковкой

На выбор того или иного объекта калькуляции влияет специфика бизнеса. В

На выбор того или иного объекта калькуляции влияет специфика бизнеса. В

III.Классификация затрат по отнесению на себестоимость продукции

Прямые расходы непосредственно связаны с

III.Классификация затрат по отнесению на себестоимость продукции

Прямые расходы непосредственно связаны с

Аллокация затрат

Аллокация затрат – распределение косвенных затрат между различными продуктами (операциями)

Аллокация затрат

Аллокация затрат – распределение косвенных затрат между различными продуктами (операциями)

III.Классификация затрат по отнесению на себестоимость продукции

Предприятие производит следующие виды техники:

III.Классификация затрат по отнесению на себестоимость продукции

Предприятие производит следующие виды техники:

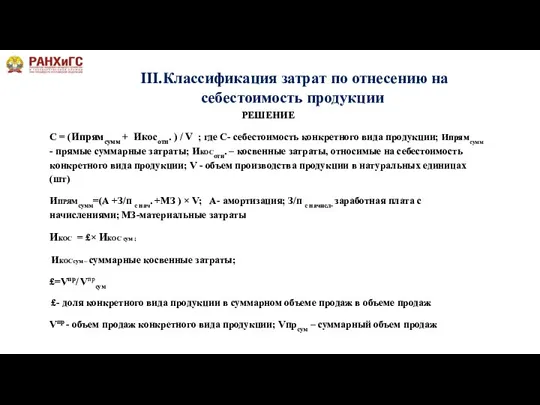

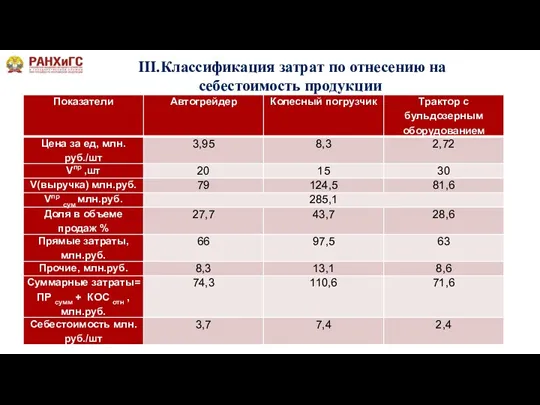

III.Классификация затрат по отнесению на себестоимость продукции

III.Классификация затрат по отнесению на себестоимость продукции

III.Классификация затрат по отнесению на себестоимость продукции

РЕШЕНИЕ

С = (Ипрямсумм + Икосотн.

III.Классификация затрат по отнесению на себестоимость продукции

РЕШЕНИЕ

С = (Ипрямсумм + Икосотн.

III.Классификация затрат по отнесению на себестоимость продукции

III.Классификация затрат по отнесению на себестоимость продукции

Основные расходы непосредственно связаны с технологическим процессом изготовления продукции. Они составляют

Основные расходы непосредственно связаны с технологическим процессом изготовления продукции. Они составляют

IV. Классификация затрат по отношению к объему производства

Переменные (условно-переменные) — это

IV. Классификация затрат по отношению к объему производства

Переменные (условно-переменные) — это

Себестоимость реализованной продукции – это величина затрат предприятия, приходящаяся исключительно на

Себестоимость реализованной продукции – это величина затрат предприятия, приходящаяся исключительно на

Формирование себестоимости

реализованной продукции

НЗП на начало периода

Затраты на производство продукции

Формирование себестоимости

реализованной продукции

НЗП на начало периода

Затраты на производство продукции

Пути снижения себестоимости

Оптимизация выбора поставщиков

Применение

ресурсосберегающих технологий

Сокращение технологических потерь

Оптимизация численности административно-управленческого персонала

Увеличение

Пути снижения себестоимости

Оптимизация выбора поставщиков

Применение

ресурсосберегающих технологий

Сокращение технологических потерь

Оптимизация численности административно-управленческого персонала

Увеличение

Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Зарплатный проект

Зарплатный проект Кредитный рынок

Кредитный рынок Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Функції податків

Функції податків Деньги и их роль в экономике

Деньги и их роль в экономике Управління фінансовими ресурсами підприємства аграрного сектору

Управління фінансовими ресурсами підприємства аграрного сектору Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Аудит

Аудит Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств

Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Расчет заработной платы

Расчет заработной платы Сметное дело в строительстве

Сметное дело в строительстве Банковские карты

Банковские карты Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Учет основного капитала предприятия

Учет основного капитала предприятия Правове регулювання валютних операцій

Правове регулювання валютних операцій Некоторые вопросы по ГК, б/у и н/о

Некоторые вопросы по ГК, б/у и н/о МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Правове регулювання акцизного податку

Правове регулювання акцизного податку Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ