- Учет основного капитала предприятия

Содержание

- 2. Существуют смежные понятия Основные средства Основные фонды Основной капитал Как вы думаете, в чем отличия?

- 3. 1. Экономическая сущность понятия «основные средства» и задачи учета основных средств Основные средства предприятия - это

- 4. Правовая основа бухучета Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01

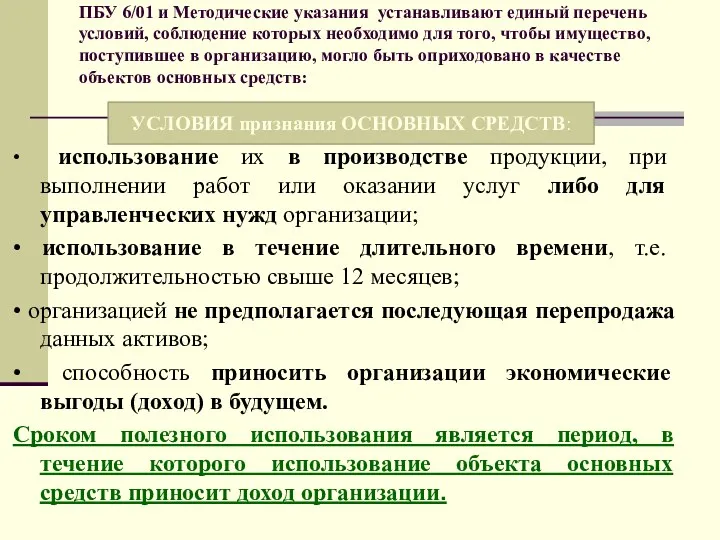

- 5. ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых необходимо для того, чтобы имущество,

- 6. Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач: - Правильность и своевременность - правильное оформление

- 7. 2. Классификация основных средств Для организации учета основных средств важное значение имеет их классификация. Классификация основных

- 8. Категории (группы) основных средств «Здания» «Сооружения» «Машины и оборудование» «Транспортные средства» «Производственный и хозяйственный инвентарь» «Скот

- 9. Здания представляют собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и

- 10. Сооружения инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех

- 11. Машины и оборудование устройства, преобразующие энергию, материалы и информацию. В зависимости от назначения машины и оборудования

- 12. «Транспортные средства» средства передвижения, предназначенные для передвижения людей и грузов.

- 13. «Измерительные и регулирующие приборы и устройства» Это информационные машины для автоматической обработки данных, а так же

- 14. «Производственный и хозяйственный инвентарь»: 1) производственный инвентарь – предметы технического назначения, которые участвуют в производственном процессе,

- 15. «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)» лошади, волы, верблюды, ослы, коровы,

- 16. «Многолетние насаждения» все виды искусственных многолетних насаждений, независимо от их возраста, включая: плодово-ягодные, озеленительные и декоративные

- 17. Кроме того, объекты основных средств принято подразделять по следующим признакам:

- 18. Кроме того, объекты основных средств принято подразделять по следующим признакам: По отраслевому признаку (промышленность, сельское хозяйство,

- 19. 3. Оценка и переоценка основных средств Для достоверного отражения основных средств в бухгалтерском балансе, расчета амортизационных

- 20. Первоначальной стоимостью основных средств признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, за

- 22. Начисление износа (амортизация)

- 23. Выбытие Основных средств

- 25. 4.Документальное оформление поступления основных средств. Для учета основных средств организации должны применять унифицированные формы первичной учетной

- 27. Для оформления документации на поступающие основные средства приказом руководителя организации должна создаваться комиссия в составе соответствующих

- 28. 5. Аналитический учет основных средств. Единицей бухгалтерского учета основных средств является инвентарный объект основных средств, т.

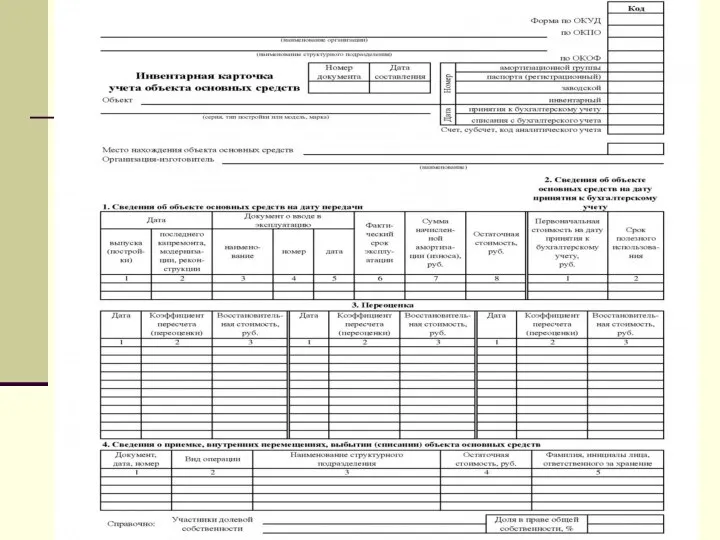

- 29. Основным регистром аналитического учета основных средств являются инвентарные карточки. Карточка состоит из семи разделов. В ней

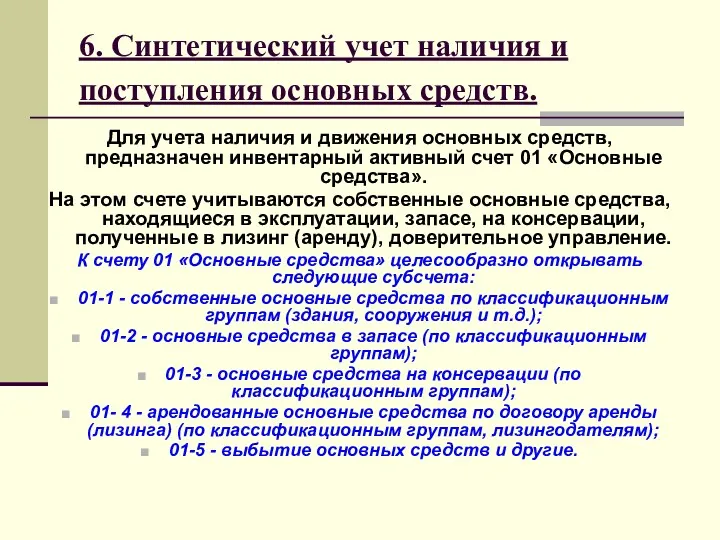

- 31. 6. Синтетический учет наличия и поступления основных средств. Для учета наличия и движения основных средств, предназначен

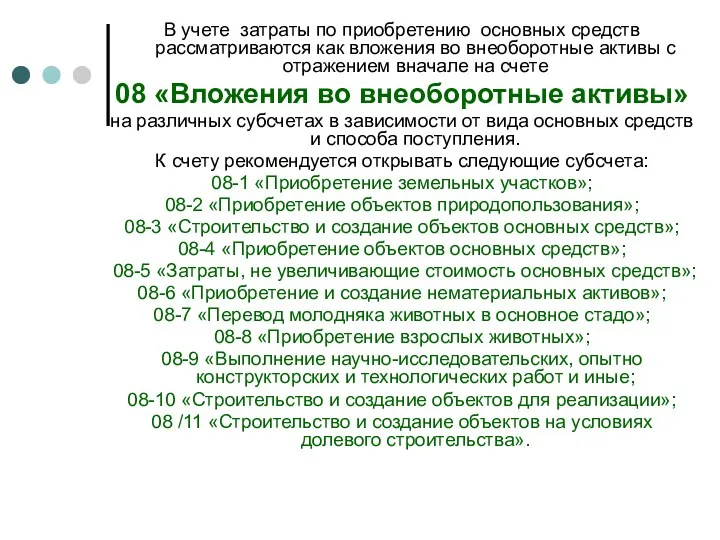

- 32. В учете затраты по приобретению основных средств рассматриваются как вложения во внеоборотные активы с отражением вначале

- 33. Способы поступления основных средств

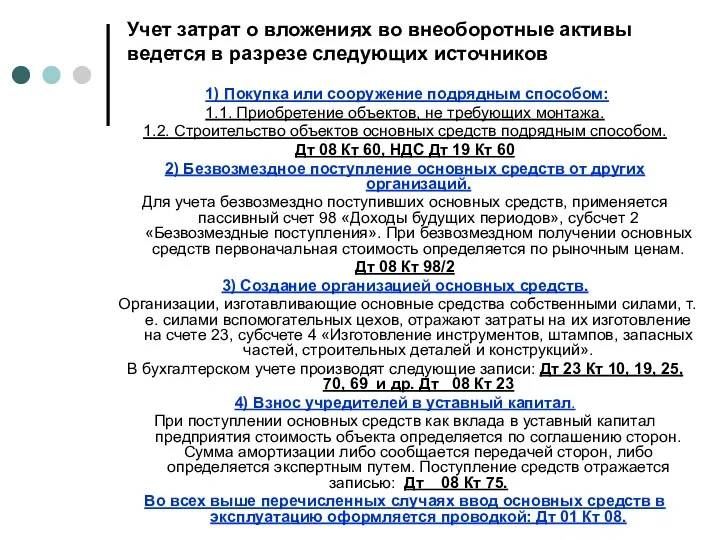

- 34. Учет затрат о вложениях во внеоборотные активы ведется в разрезе следующих источников 1) Покупка или сооружение

- 35. 7. Амортизация основных средств и способы ее начисления. Итак, основные средства предприятия в процессе производства постепенно

- 36. Амортизационные отчисления – это денежное выражение размера амортизации основных средств, включаемого в себестоимость продукции, работ и

- 37. Способы начисления амортизации: Линейный способ — начисление амортизации производится равномерно, исходя из первоначальной или восстановительной стоимости

- 38. Пример: Первоначальная стоимость объекта - 120 000 руб. Срок службы определен в 10 лет. 1) На

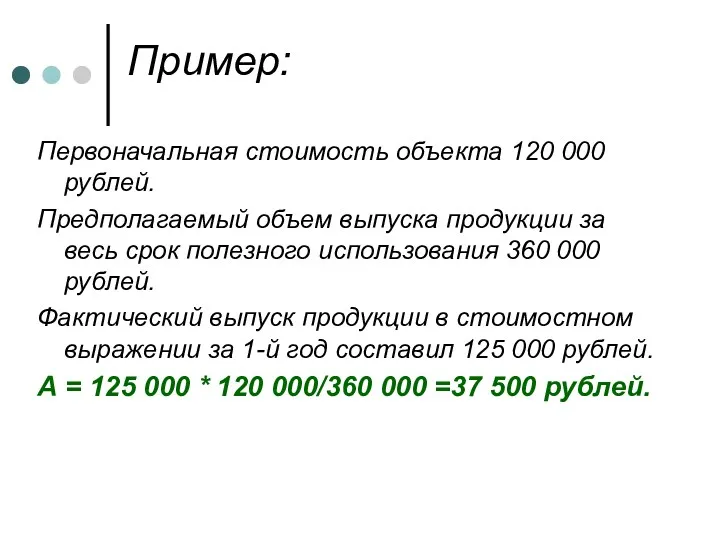

- 39. Способ списания стоимости пропорционально объему продукции — начисление амортизационных отчислений производится, исходя из натурального показателя объема

- 40. Пример: Первоначальная стоимость объекта 120 000 рублей. Предполагаемый объем выпуска продукции за весь срок полезного использования

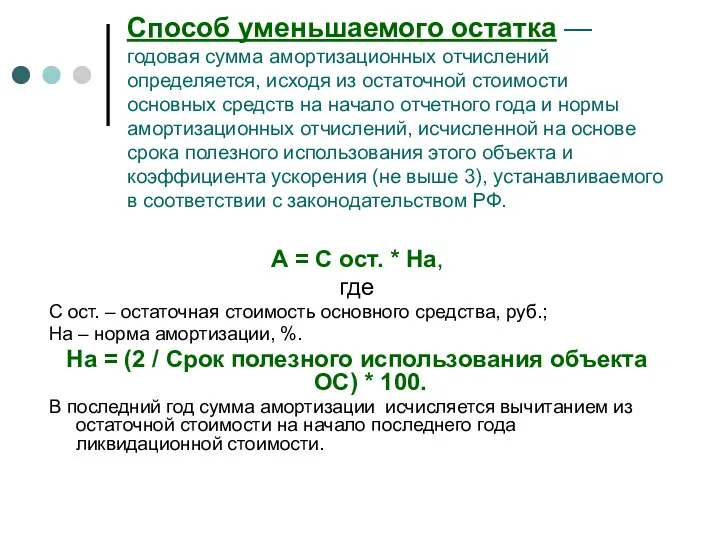

- 41. Способ уменьшаемого остатка — годовая сумма амортизационных отчислений определяется, исходя из остаточной стоимости основных средств на

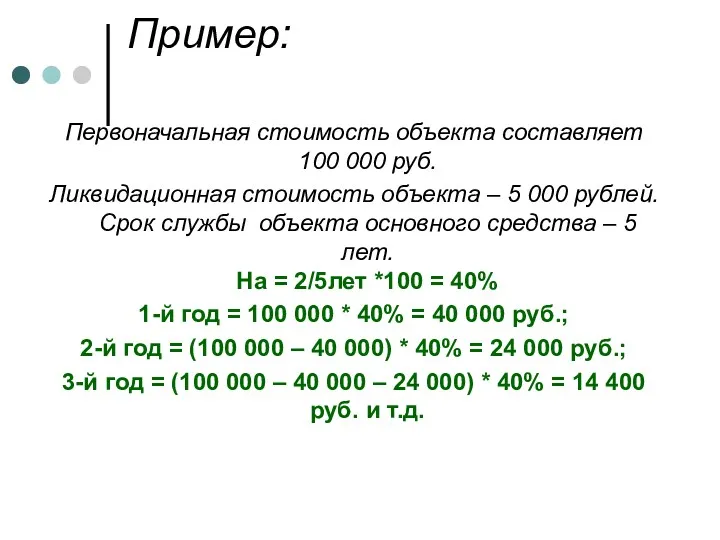

- 42. Пример: Первоначальная стоимость объекта составляет 100 000 руб. Ликвидационная стоимость объекта – 5 000 рублей. Срок

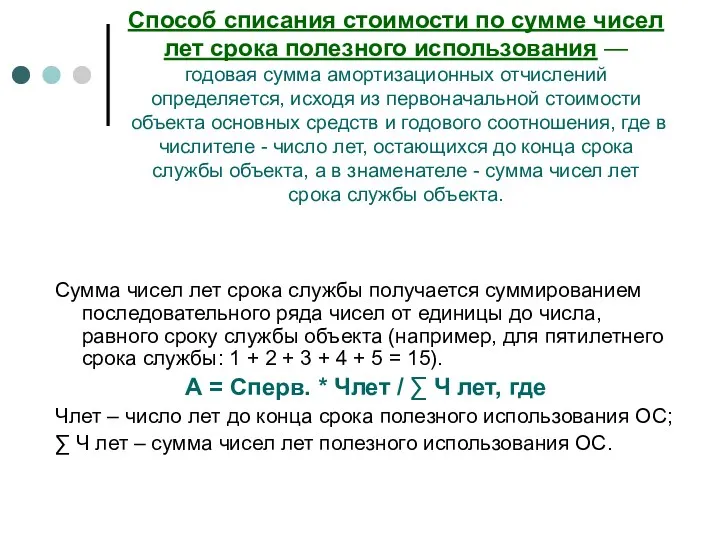

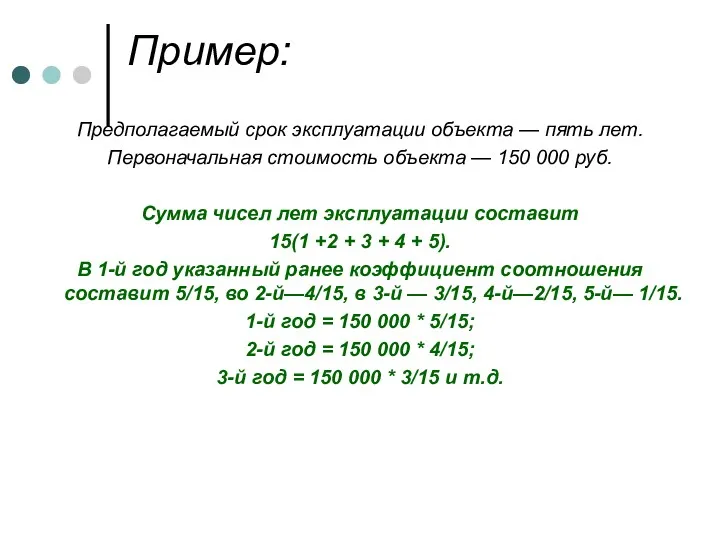

- 43. Способ списания стоимости по сумме чисел лет срока полезного использования — годовая сумма амортизационных отчислений определяется,

- 44. Пример: Предполагаемый срок эксплуатации объекта — пять лет. Первоначальная стоимость объекта — 150 000 руб. Сумма

- 45. 8. Синтетический и аналитический учет амортизации основных средств. Для учета амортизации основных средств используют пассивный счет

- 46. Начисленную сумму амортизации по собственным основным средствам отражают по дебету счетов издержек производства и обращения (23

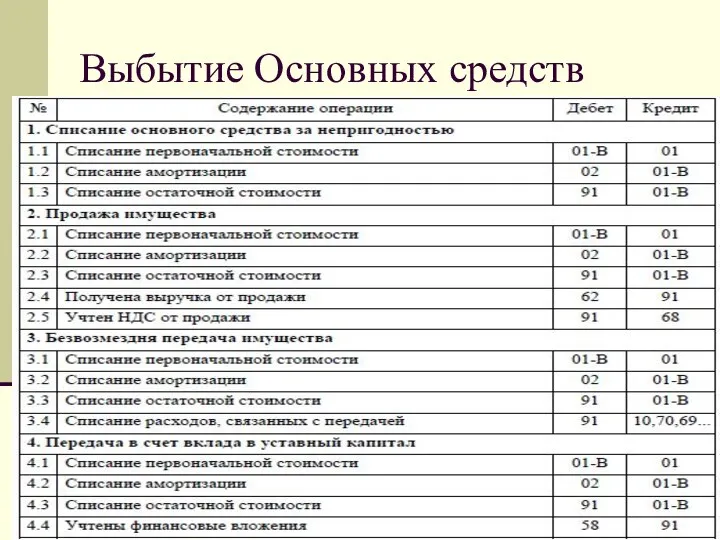

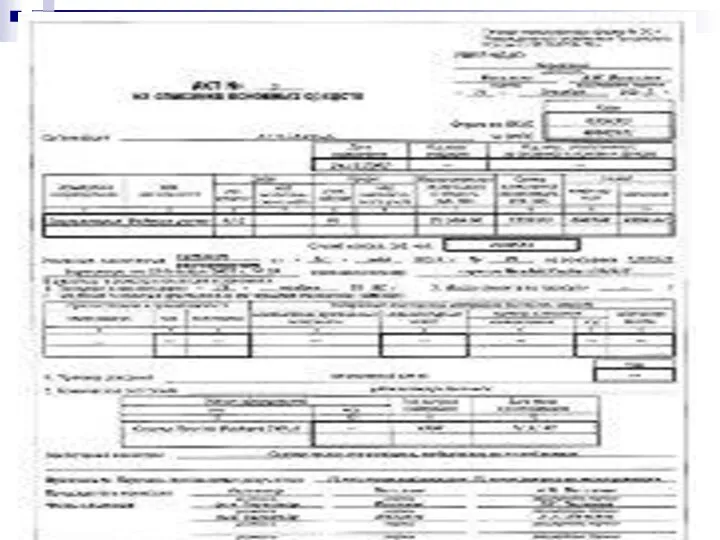

- 47. 9. Причины выбытия основных средств. Документальное оформление выбытия основных средств. Причинами выбытия основных средств могут быть:

- 48. Выбытие основных средств оформляют актом, и отражают в инвентарной карточке, которую затем изымают из картотеки. При

- 50. 10. Учет выбытия основных средств. Для учета выбытия объектов основных средств к счету 01 «Основные средства»

- 52. Скачать презентацию

Существуют смежные понятия

Основные средства

Основные фонды

Основной капитал

Как вы думаете, в чем отличия?

Существуют смежные понятия

Основные средства

Основные фонды

Основной капитал

Как вы думаете, в чем отличия?

1. Экономическая сущность понятия «основные средства» и задачи учета основных средств

Основные

1. Экономическая сущность понятия «основные средства» и задачи учета основных средств

Основные

Правовая основа бухучета

Правила формирования в бухгалтерском учете информации об основных средствах

Правовая основа бухучета

Правила формирования в бухгалтерском учете информации об основных средствах

ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых

ПБУ 6/01 и Методические указания устанавливают единый перечень условий, соблюдение которых

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- Правильность и

Бухгалтерский учет основных средств должен обеспечивать выполнение следующих задач:

- Правильность и

2. Классификация основных средств

Для организации учета основных средств важное значение имеет

2. Классификация основных средств

Для организации учета основных средств важное значение имеет

Категории (группы) основных средств

«Здания»

«Сооружения»

«Машины и

Категории (группы) основных средств

«Здания»

«Сооружения»

«Машины и

Здания

представляют собой архитектурно-строительные объекты, назначением которых является создание условий для

Здания

представляют собой архитектурно-строительные объекты, назначением которых является создание условий для

Сооружения

инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса

Сооружения

инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса

Машины и оборудование

устройства, преобразующие энергию, материалы и информацию.

В зависимости от

Машины и оборудование

устройства, преобразующие энергию, материалы и информацию.

В зависимости от

«Транспортные средства»

средства передвижения, предназначенные для передвижения людей и грузов.

«Транспортные средства»

средства передвижения, предназначенные для передвижения людей и грузов.

«Измерительные и регулирующие приборы и устройства»

Это информационные машины для автоматической обработки

«Измерительные и регулирующие приборы и устройства»

Это информационные машины для автоматической обработки

«Производственный и хозяйственный инвентарь»:

1) производственный инвентарь – предметы технического назначения, которые

«Производственный и хозяйственный инвентарь»:

1) производственный инвентарь – предметы технического назначения, которые

«Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»

лошади,

«Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)»

лошади,

«Многолетние насаждения»

все виды искусственных многолетних насаждений, независимо от их возраста,

«Многолетние насаждения»

все виды искусственных многолетних насаждений, независимо от их возраста,

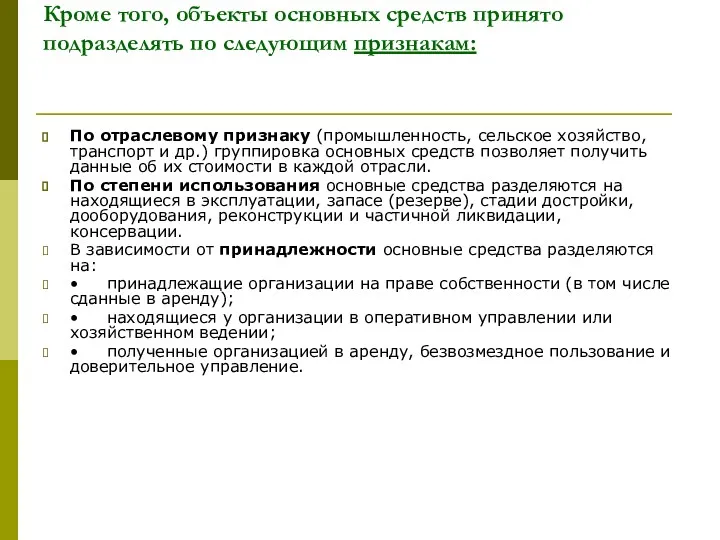

Кроме того, объекты основных средств принято подразделять по следующим признакам:

Кроме того, объекты основных средств принято подразделять по следующим признакам:

Кроме того, объекты основных средств принято подразделять по следующим признакам:

По отраслевому

Кроме того, объекты основных средств принято подразделять по следующим признакам:

По отраслевому

3. Оценка и переоценка основных средств

Для достоверного отражения основных средств в

3. Оценка и переоценка основных средств

Для достоверного отражения основных средств в

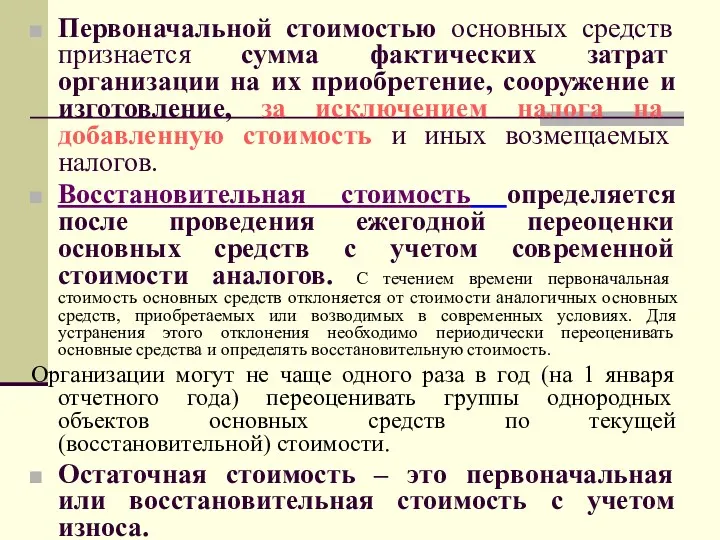

Первоначальной стоимостью основных средств признается сумма фактических затрат организации на их

Первоначальной стоимостью основных средств признается сумма фактических затрат организации на их

Начисление износа (амортизация)

Начисление износа (амортизация)

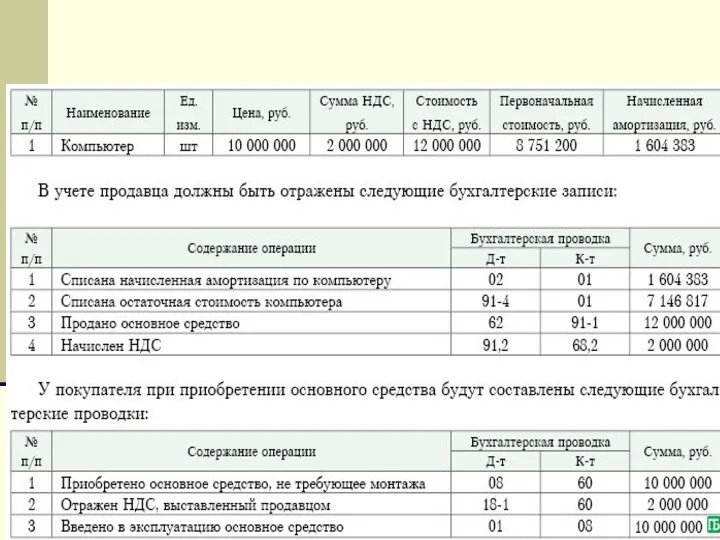

Выбытие Основных средств

Выбытие Основных средств

4.Документальное оформление поступления основных средств.

Для учета основных средств организации должны

4.Документальное оформление поступления основных средств.

Для учета основных средств организации должны

Для оформления документации на поступающие основные средства приказом руководителя организации должна

Для оформления документации на поступающие основные средства приказом руководителя организации должна

5. Аналитический учет основных средств.

Единицей бухгалтерского учета основных средств является инвентарный

5. Аналитический учет основных средств.

Единицей бухгалтерского учета основных средств является инвентарный

Основным регистром аналитического учета основных средств являются

инвентарные карточки.

Карточка состоит из

Основным регистром аналитического учета основных средств являются

инвентарные карточки.

Карточка состоит из

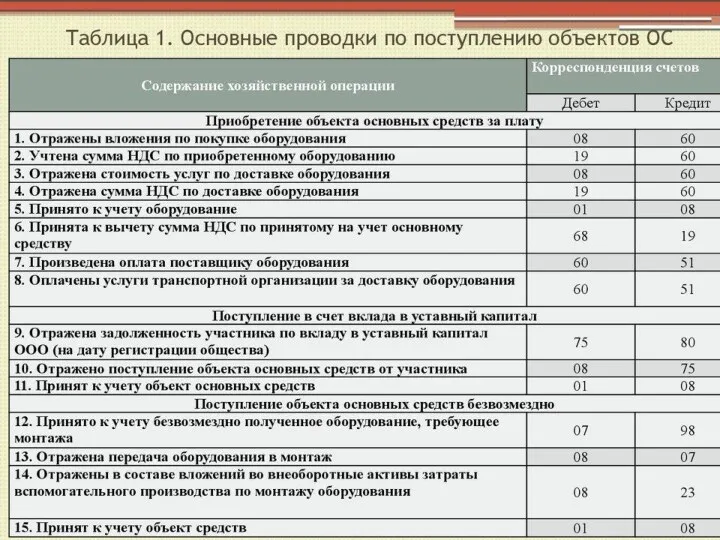

6. Синтетический учет наличия и поступления основных средств.

Для учета наличия

6. Синтетический учет наличия и поступления основных средств.

Для учета наличия

В учете затраты по приобретению основных средств рассматриваются как вложения во

В учете затраты по приобретению основных средств рассматриваются как вложения во

Способы поступления основных средств

Способы поступления основных средств

Учет затрат о вложениях во внеоборотные активы ведется в разрезе следующих

Учет затрат о вложениях во внеоборотные активы ведется в разрезе следующих

7. Амортизация основных средств и способы ее начисления.

Итак, основные средства предприятия

7. Амортизация основных средств и способы ее начисления.

Итак, основные средства предприятия

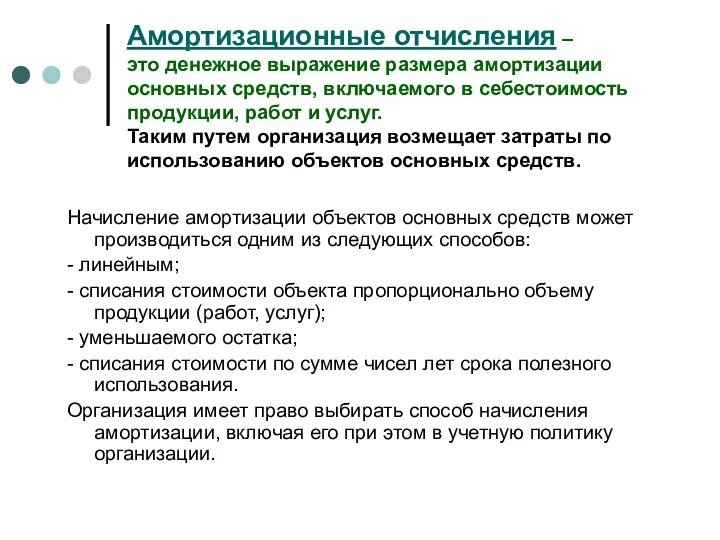

Амортизационные отчисления –

это денежное выражение размера амортизации основных средств, включаемого

Амортизационные отчисления – это денежное выражение размера амортизации основных средств, включаемого

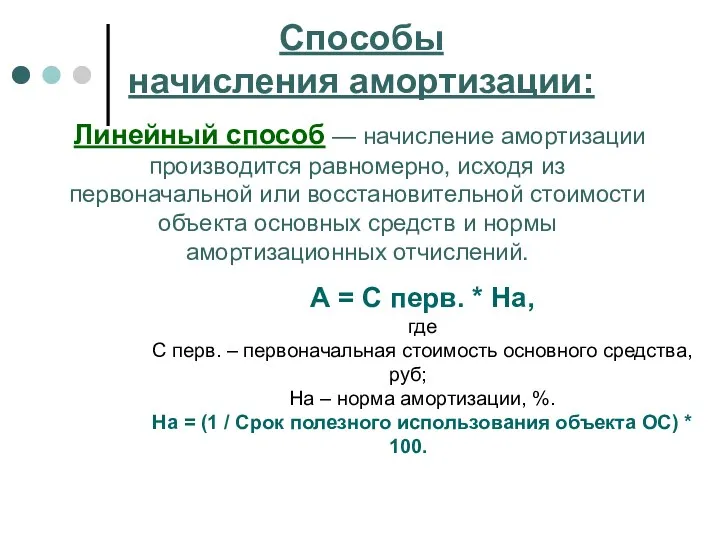

Способы

начисления амортизации:

Линейный способ — начисление амортизации производится равномерно, исходя

Способы

начисления амортизации:

Линейный способ — начисление амортизации производится равномерно, исходя

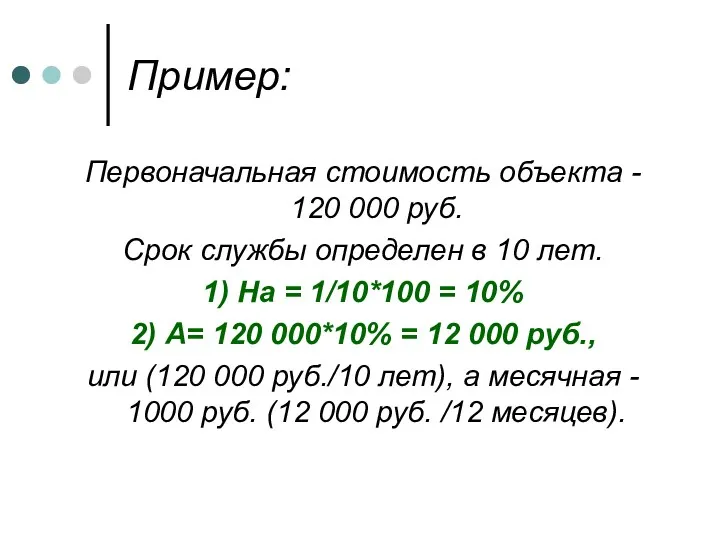

Пример:

Первоначальная стоимость объекта - 120 000 руб.

Срок службы определен в

Пример:

Первоначальная стоимость объекта - 120 000 руб.

Срок службы определен в

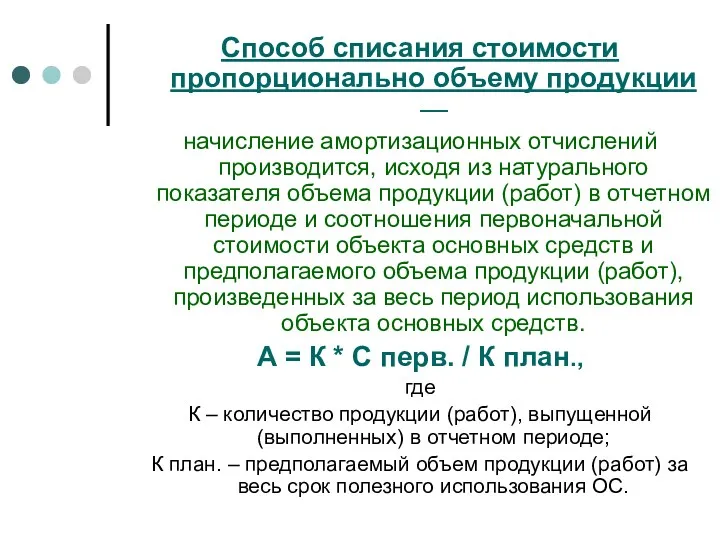

Способ списания стоимости пропорционально объему продукции —

начисление амортизационных отчислений производится,

Способ списания стоимости пропорционально объему продукции —

начисление амортизационных отчислений производится,

Пример:

Первоначальная стоимость объекта 120 000 рублей.

Предполагаемый объем выпуска продукции за

Пример:

Первоначальная стоимость объекта 120 000 рублей.

Предполагаемый объем выпуска продукции за

Способ уменьшаемого остатка —

годовая сумма амортизационных отчислений определяется, исходя из

Способ уменьшаемого остатка — годовая сумма амортизационных отчислений определяется, исходя из

Пример:

Первоначальная стоимость объекта составляет 100 000 руб.

Ликвидационная стоимость объекта –

Пример:

Первоначальная стоимость объекта составляет 100 000 руб.

Ликвидационная стоимость объекта –

Способ списания стоимости по сумме чисел лет срока полезного использования —

Способ списания стоимости по сумме чисел лет срока полезного использования —

Пример:

Предполагаемый срок эксплуатации объекта — пять лет.

Первоначальная стоимость объекта —

Пример:

Предполагаемый срок эксплуатации объекта — пять лет.

Первоначальная стоимость объекта —

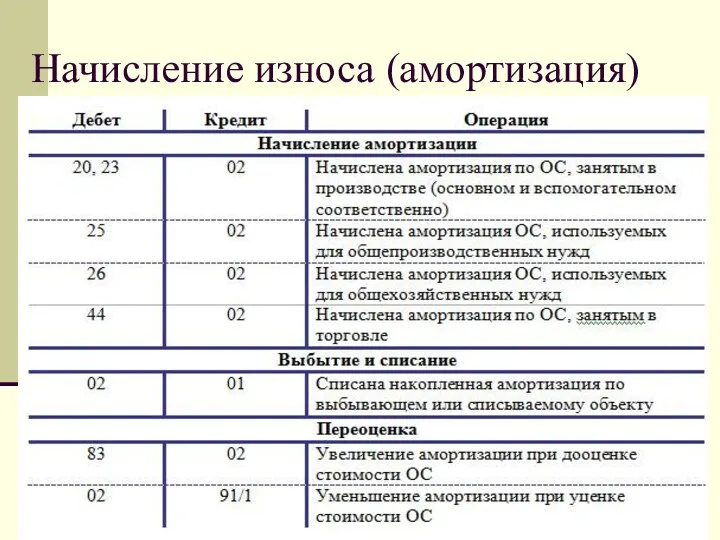

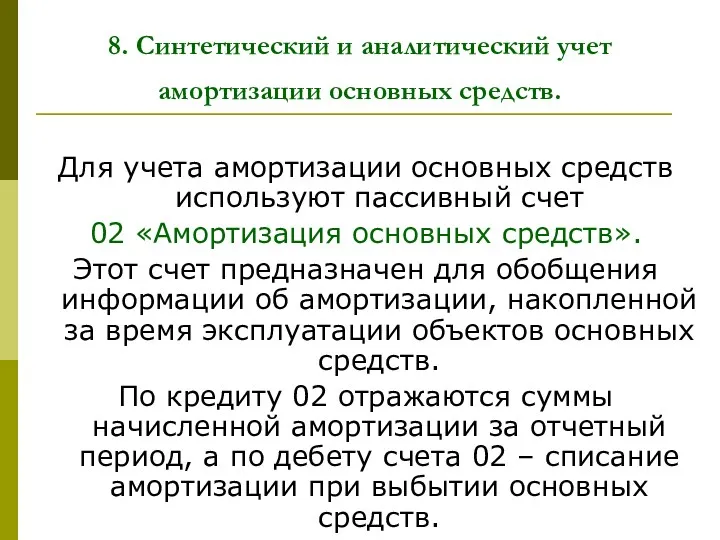

8. Синтетический и аналитический учет амортизации основных средств.

Для учета амортизации

8. Синтетический и аналитический учет амортизации основных средств.

Для учета амортизации

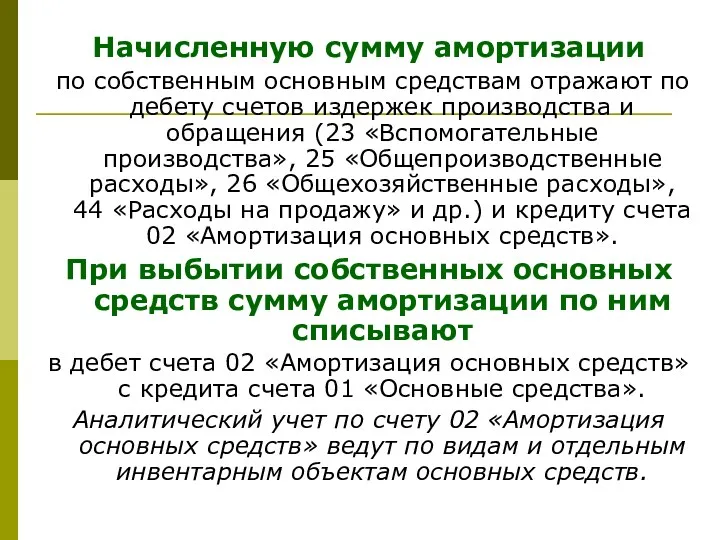

Начисленную сумму амортизации

по собственным основным средствам отражают по дебету счетов

Начисленную сумму амортизации

по собственным основным средствам отражают по дебету счетов

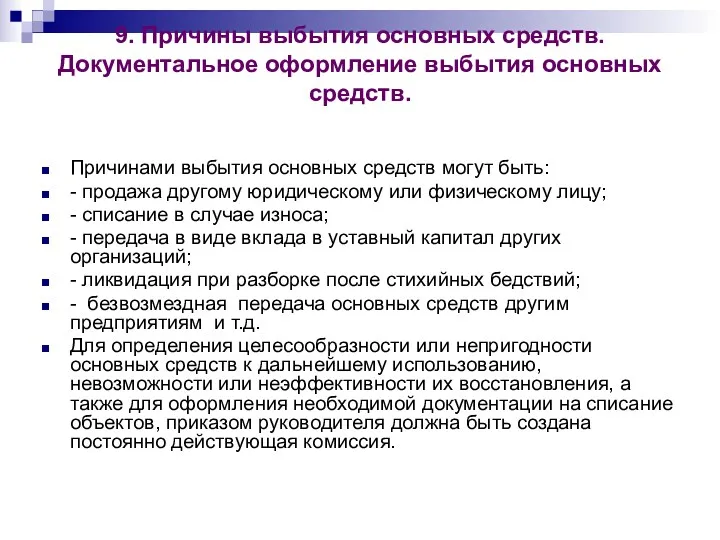

9. Причины выбытия основных средств. Документальное оформление выбытия основных средств.

Причинами выбытия

9. Причины выбытия основных средств. Документальное оформление выбытия основных средств.

Причинами выбытия

Выбытие основных средств оформляют актом, и отражают в инвентарной карточке, которую

Выбытие основных средств оформляют актом, и отражают в инвентарной карточке, которую

10. Учет выбытия основных средств.

Для учета выбытия объектов основных средств

10. Учет выбытия основных средств.

Для учета выбытия объектов основных средств

Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Лекция № 3

Лекция № 3 Понятие и функции финансов (1)

Понятие и функции финансов (1) Распределительно-уравнительная система формирования пенсии

Распределительно-уравнительная система формирования пенсии Организация финансирования капитального ремонта общего имущества в многоквартирных домах

Организация финансирования капитального ремонта общего имущества в многоквартирных домах 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации Основы оценки стоимости недвижимости

Основы оценки стоимости недвижимости Государственная программа: Развитие физической культуры и спорта

Государственная программа: Развитие физической культуры и спорта Современные тенденции развития электронных систем обработки учетно-аналитической информации

Современные тенденции развития электронных систем обработки учетно-аналитической информации Издержки фирмы: планирование, управление и пути снижения

Издержки фирмы: планирование, управление и пути снижения Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia

Merit scholarship programme for IDB member countries. Scholarship Division Islamic Development Bank Group Jeddah, Saudi Arabia Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Учет собственного капитала

Учет собственного капитала Состав таможенных платежей

Состав таможенных платежей Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Компания Ренессанс life & pensions. Создай свое будущее

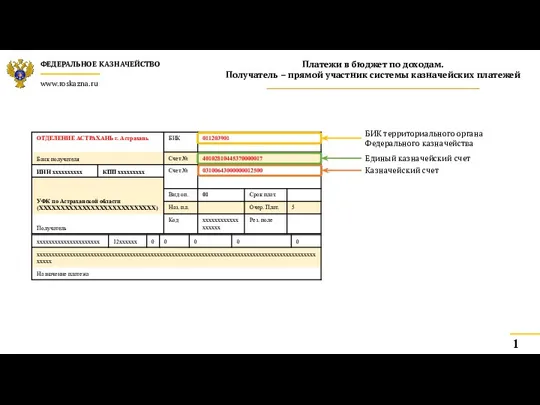

Компания Ренессанс life & pensions. Создай свое будущее Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань

Платежи в бюджет по доходам. Пример заполнения платежных поручений. Федеральное казначейство г. Астрахань Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Заключение и исполнение контракта по итогам аукциона

Заключение и исполнение контракта по итогам аукциона Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности Система мотивации персонала

Система мотивации персонала