- Учет кассовых операций. Лекция

Содержание

- 2. Вопросы: Документальное оформление кассовых операций. Учет кассовых операций. Учет денежных документов. Проверка кассы и отражение в

- 3. Л И Т Е Р А Т У Р А Гражданский кодекс Российской Федерации (часть 1,

- 4. Л И Т Е Р А Т У Р А Положение ЦБР от 12 октября 2011

- 5. Документальное оформление кассовых операций Вопрос 1

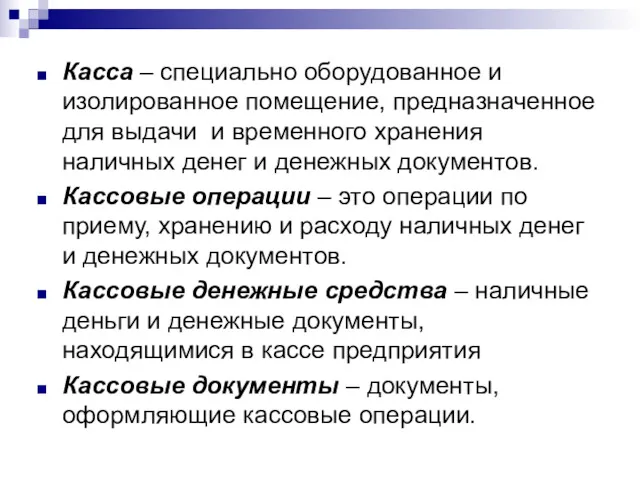

- 6. Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и временного хранения наличных денег и

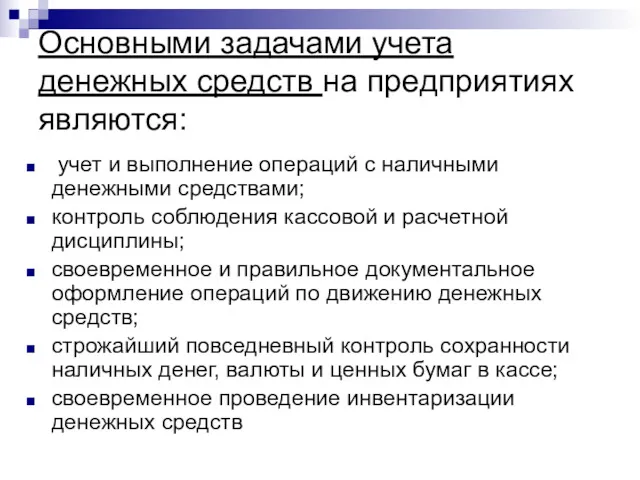

- 7. Основными задачами учета денежных средств на предприятиях являются: учет и выполнение операций с наличными денежными средствами;

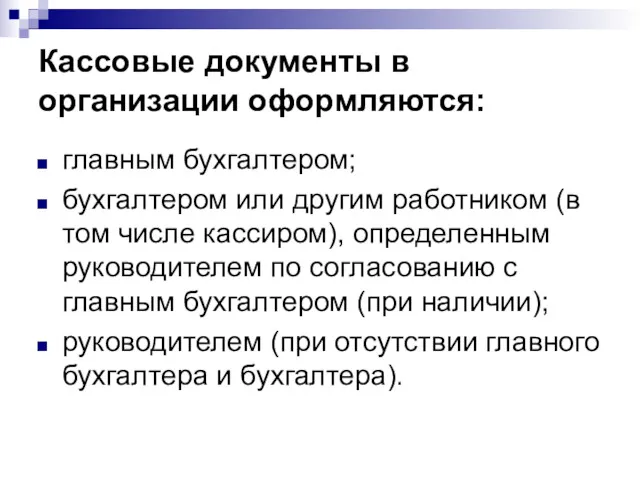

- 8. Кассовые документы в организации оформляются: главным бухгалтером; бухгалтером или другим работником (в том числе кассиром), определенным

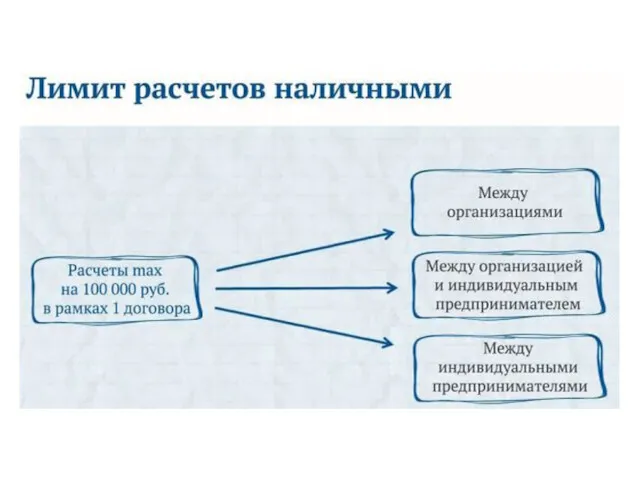

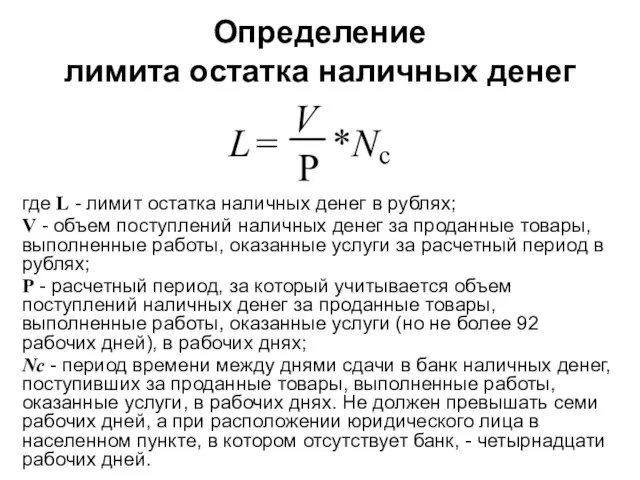

- 10. Определение лимита остатка наличных денег где L - лимит остатка наличных денег в рублях; V -

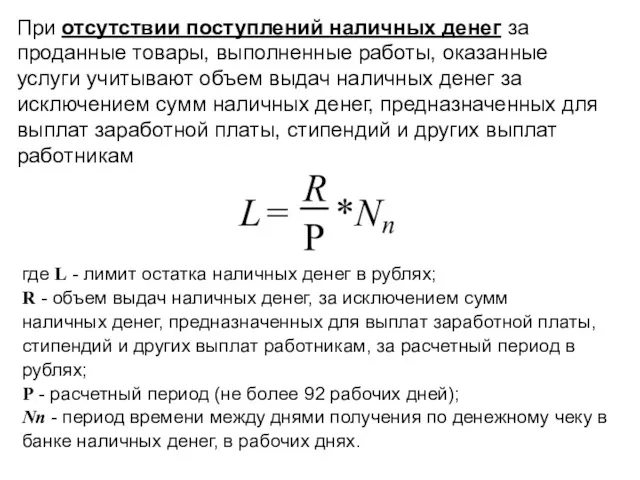

- 11. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывают объем выдач наличных

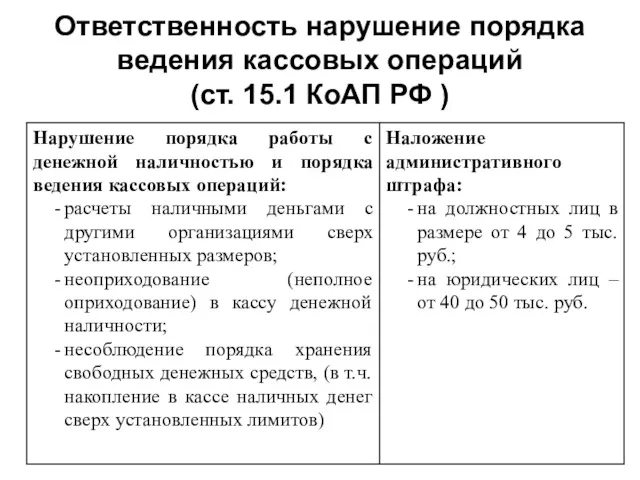

- 13. Ответственность нарушение порядка ведения кассовых операций (ст. 15.1 КоАП РФ )

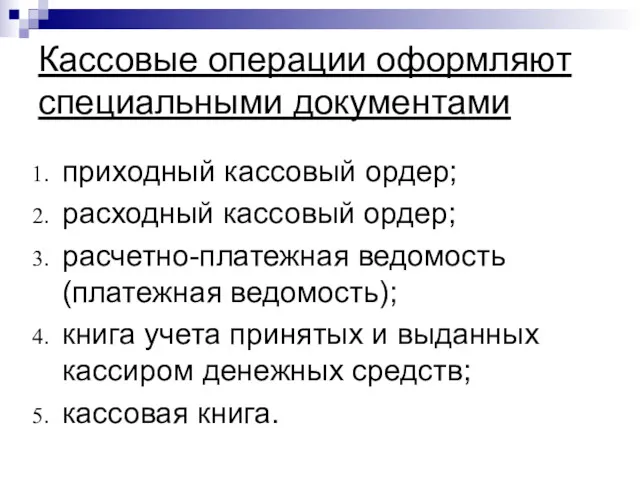

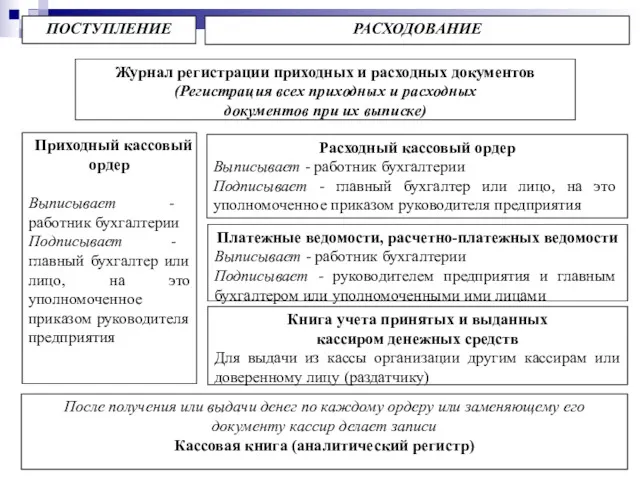

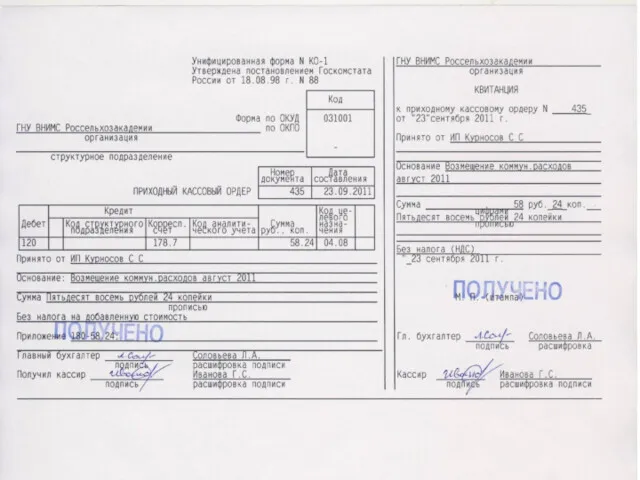

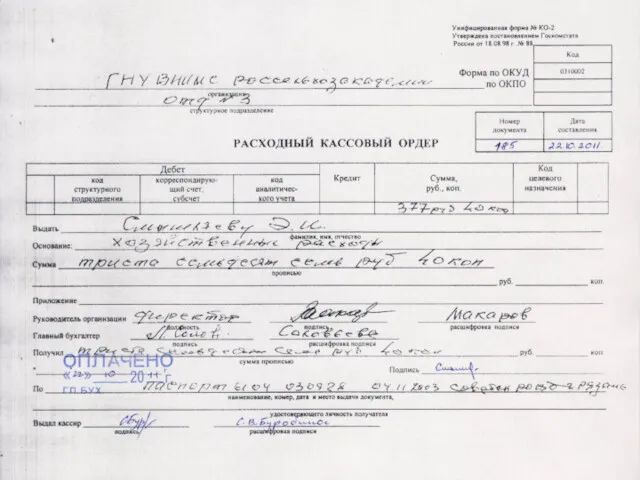

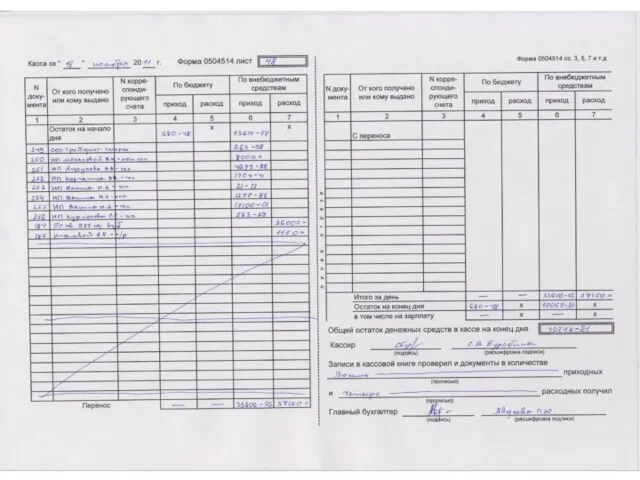

- 14. Кассовые операции оформляют специальными документами приходный кассовый ордер; расходный кассовый ордер; расчетно-платежная ведомость (платежная ведомость); книга

- 19. Учет кассовых операций Вопрос 2

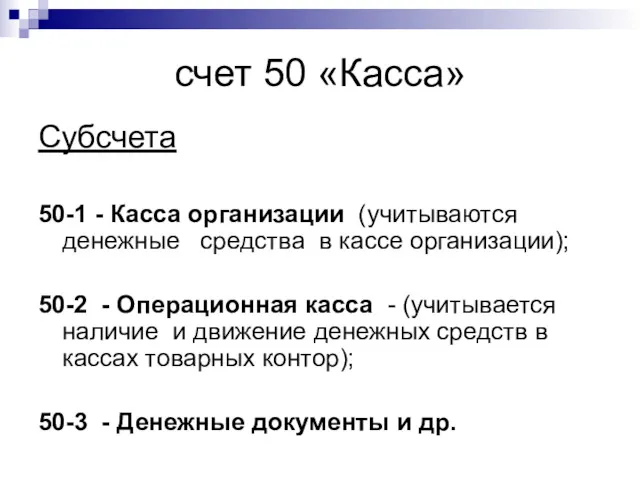

- 20. счет 50 «Касса» Субсчета 50-1 - Касса организации (учитываются денежные средства в кассе организации); 50-2 -

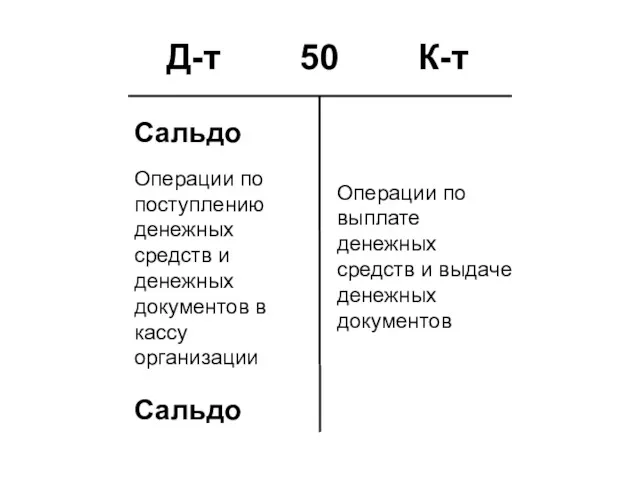

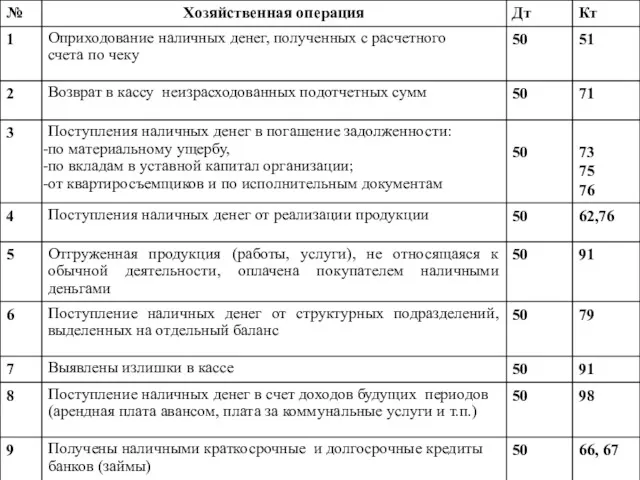

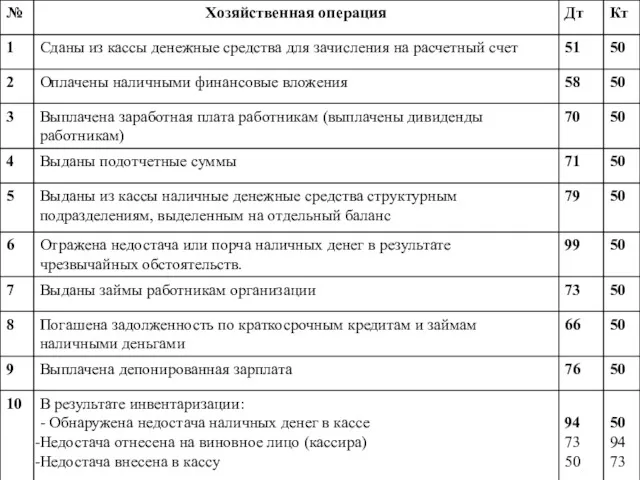

- 21. Д-т 50 К-т Сальдо Сальдо Операции по поступлению денежных средств и денежных документов в кассу организации

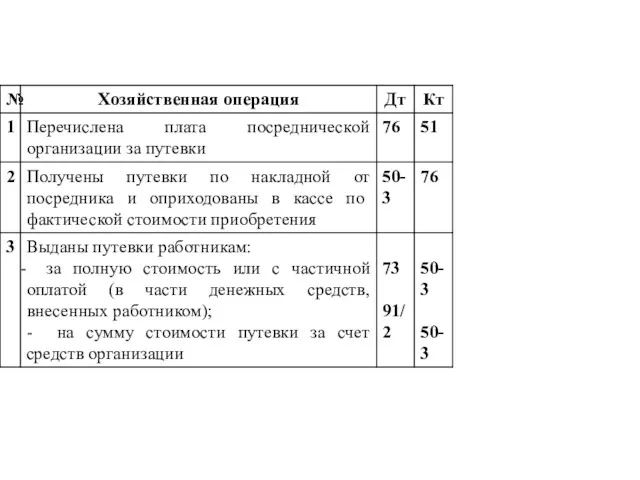

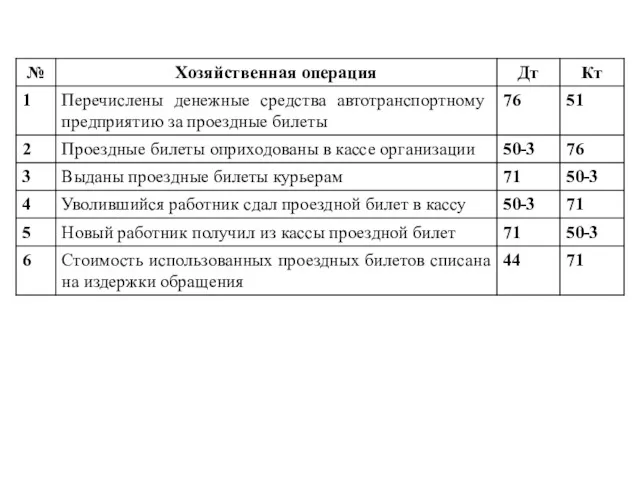

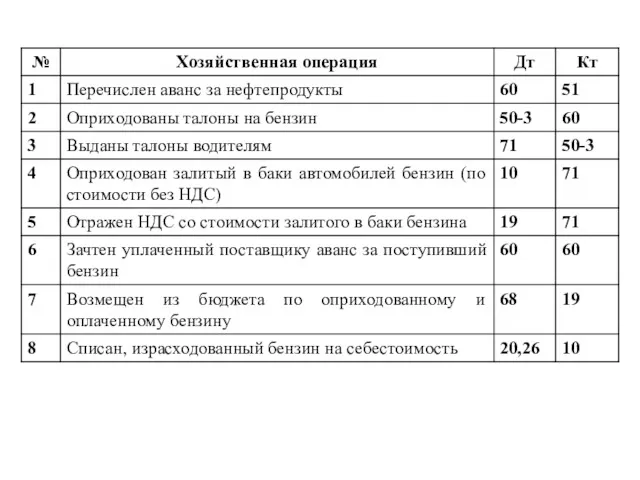

- 25. Учет денежных документов Вопрос 3

- 26. На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные

- 30. Проверка кассы и отражение в учете результатов проверки Вопрос 4

- 31. Проверка кассы и кассовых операций осуществляется: 1) в конце рабочего дня главным бухгалтером (бухгалтером) с полистным

- 33. Скачать презентацию

Вопросы:

Документальное оформление кассовых операций.

Учет кассовых операций.

Учет денежных документов.

Проверка кассы и отражение

Вопросы:

Документальное оформление кассовых операций.

Учет кассовых операций.

Учет денежных документов.

Проверка кассы и отражение

Л И Т Е Р А Т У Р А

Гражданский кодекс

Л И Т Е Р А Т У Р А

Гражданский кодекс

Л И Т Е Р А Т У Р А

Положение ЦБР

Л И Т Е Р А Т У Р А

Положение ЦБР

Документальное оформление кассовых операций

Вопрос 1

Документальное оформление кассовых операций

Вопрос 1

Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и

Касса – специально оборудованное и изолированное помещение, предназначенное для выдачи и

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Кассовые документы в организации оформляются:

главным бухгалтером;

бухгалтером или другим работником (в том

Кассовые документы в организации оформляются:

главным бухгалтером;

бухгалтером или другим работником (в том

Определение

лимита остатка наличных денег

где L - лимит остатка наличных денег в

Определение

лимита остатка наличных денег

где L - лимит остатка наличных денег в

При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные

При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные

Ответственность нарушение порядка ведения кассовых операций

(ст. 15.1 КоАП РФ )

Ответственность нарушение порядка ведения кассовых операций

(ст. 15.1 КоАП РФ )

Кассовые операции оформляют специальными документами

приходный кассовый ордер;

расходный кассовый ордер;

расчетно-платежная ведомость

Кассовые операции оформляют специальными документами

приходный кассовый ордер;

расходный кассовый ордер;

расчетно-платежная ведомость

Учет кассовых операций

Вопрос 2

Учет кассовых операций

Вопрос 2

счет 50 «Касса»

Субсчета

50-1 - Касса организации (учитываются денежные средства в

счет 50 «Касса»

Субсчета

50-1 - Касса организации (учитываются денежные средства в

Д-т 50 К-т

Сальдо

Сальдо

Операции по поступлению денежных средств и денежных документов в

Д-т 50 К-т

Сальдо

Сальдо

Операции по поступлению денежных средств и денежных документов в

Учет денежных документов

Вопрос 3

Учет денежных документов

Вопрос 3

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые

Проверка кассы и отражение в учете результатов проверки

Вопрос 4

Проверка кассы и отражение в учете результатов проверки

Вопрос 4

Проверка кассы и кассовых операций осуществляется:

1) в конце рабочего дня главным

Проверка кассы и кассовых операций осуществляется:

1) в конце рабочего дня главным

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами

Зв’язки підприємця з банками, страховими компаніями та іншими фінансово-кредитними установами Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Налоговая ответственность

Налоговая ответственность Сущность актуарных расчетов

Сущность актуарных расчетов Программа добровольного медицинского страхования

Программа добровольного медицинского страхования Видатковий касовий ордер

Видатковий касовий ордер Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Народный бюджет. Вместе к общей цели

Народный бюджет. Вместе к общей цели Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4)

Антикризисный менеджмент. Сущность и причины неплатежеспособности предприятия. (Лекция 4) Финансовая грамотность. Принципы финансовой безопасности

Финансовая грамотность. Принципы финансовой безопасности Мобильное приложение Открытие

Мобильное приложение Открытие Страховые продукты для страхования имущества физических лиц

Страховые продукты для страхования имущества физических лиц Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Расчетные правоотношения

Расчетные правоотношения Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Налоговая система РФ

Налоговая система РФ 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Понятие и развитие социального обеспечения

Понятие и развитие социального обеспечения Инструментарий и методы поддержки малого бизнеса

Инструментарий и методы поддержки малого бизнеса Жалақы және оның түрлері

Жалақы және оның түрлері Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Муниципальный бюджетный процесс

Муниципальный бюджетный процесс Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья