- Расчетные правоотношения

Содержание

- 2. 1. Формы безналичных расчетов. 2. Расчеты платежными поручениями. 3. Расчеты по аккредитиву. 4. Виды аккредитива. 5.

- 3. Вопрос 1. Формы безналичных расчетов

- 4. Расчеты – отношения субъектов гражданского права, связанные с передачей денег или перечислением (переводом) денежных средств. Цель

- 5. - нормы гл. 46 ГК РФ; - иные нормы гражданского законодательства, регулирующие, в частности, отдельные договоры,

- 7. Наличные расчеты допускаются, если производятся в размере, не превышающем 100 тысяч рублей либо сумму в иностранной

- 8. Без учета предельного размера наличных расчетов осуществляется расходование поступивших в кассы участников наличных расчетов наличных денег

- 9. расчеты платежными поручениями; расчеты по аккредитиву; расчеты по инкассо; расчеты чеками; расчеты в иных формах, предусмотренных

- 10. В качестве иных форм, предусмотренных банковских правилами можно привести следующие примеры: расчеты в форме перевода денежных

- 11. Вопрос 2. Расчеты платежными поручениями.

- 12. Расчеты платежными поручениями – это форма расчетов, при которой банк по поручению клиента (плательщика) обязуется перечислить

- 13. Вопрос 3. Расчеты по аккредитиву.

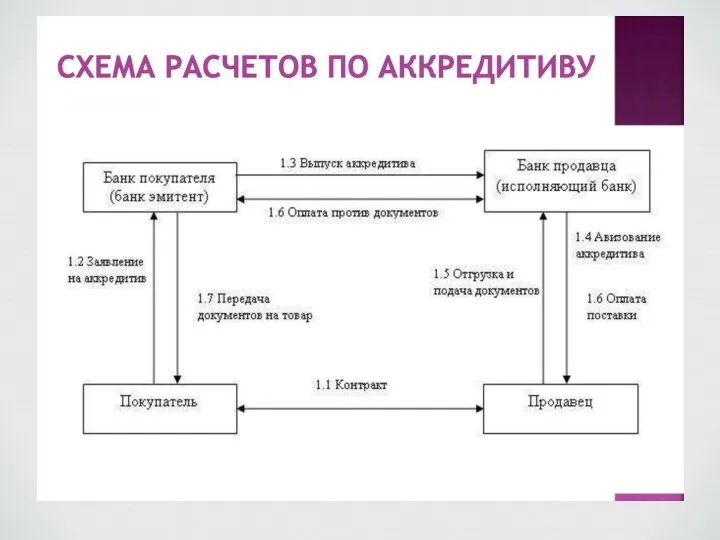

- 14. Расчеты по аккредитиву – это форма расчетов, при которой банк по поручению клиента (плательщика) об открытии

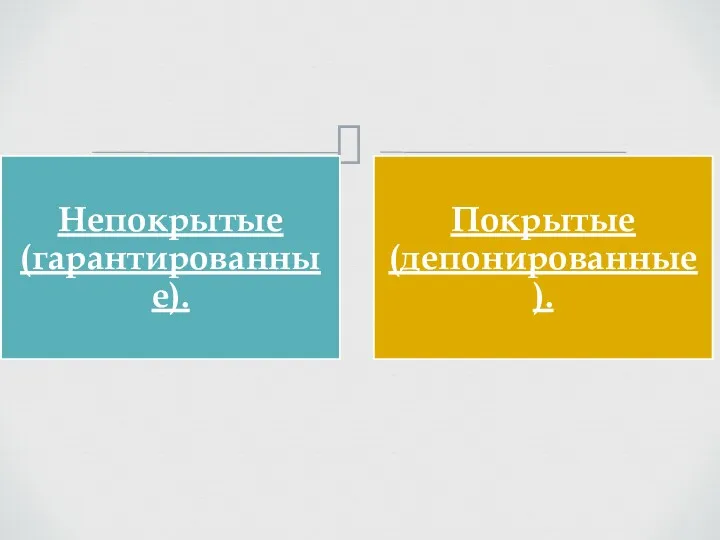

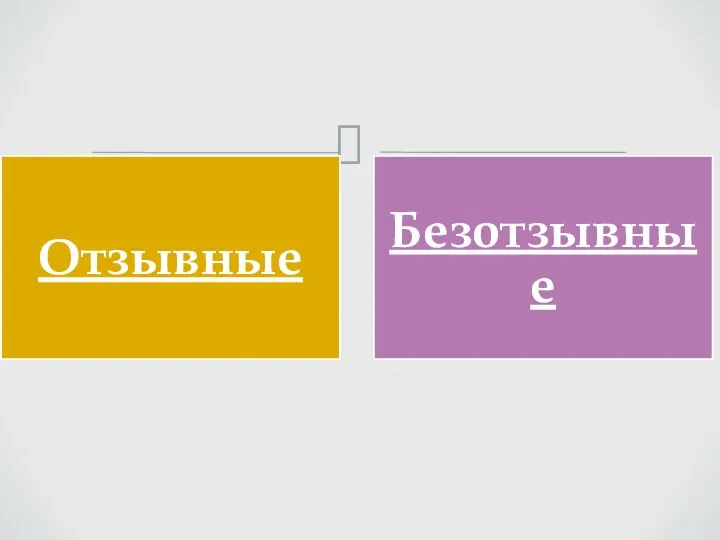

- 16. Вопрос 4. Виды аккредитива.

- 19. Вопрос 5. Расчеты по инкассо.

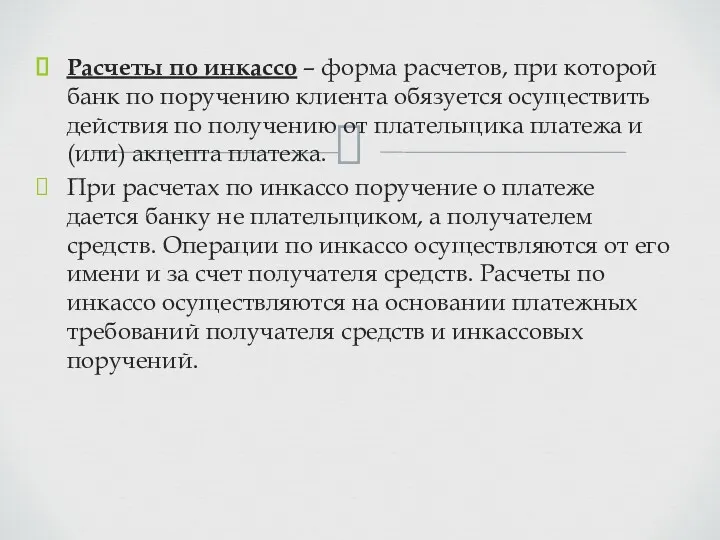

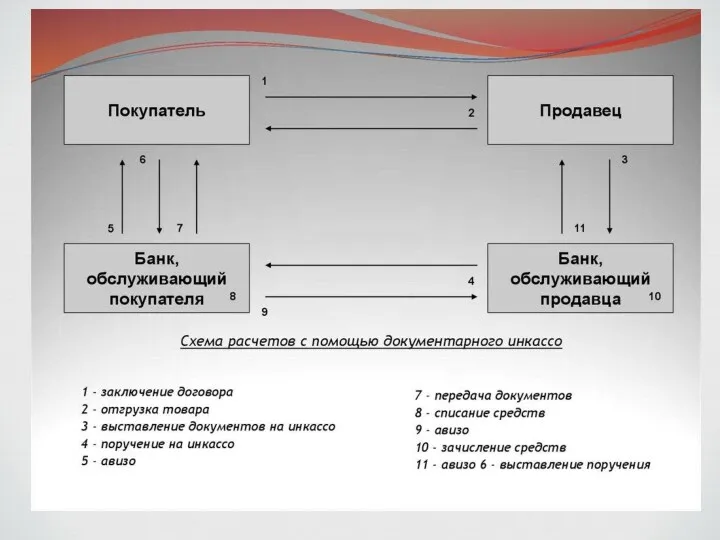

- 20. Расчеты по инкассо – форма расчетов, при которой банк по поручению клиента обязуется осуществить действия по

- 22. Вопрос 6. Расчеты чеками Расчеты чеками – это форма расчетов, при которой банк по особому распоряжению

- 23. Вопрос 7. Иные формы безналичных расчетов. ГК РФ не дает исчерпывающий перечень форм безналичных расчетов. Они

- 25. Скачать презентацию

1. Формы безналичных расчетов.

2. Расчеты платежными поручениями.

3. Расчеты по аккредитиву.

4. Виды

1. Формы безналичных расчетов.

2. Расчеты платежными поручениями.

3. Расчеты по аккредитиву.

4. Виды

Вопрос 1. Формы безналичных расчетов

Вопрос 1. Формы безналичных расчетов

Расчеты – отношения субъектов гражданского права, связанные с передачей денег или

Расчеты – отношения субъектов гражданского права, связанные с передачей денег или

- нормы гл. 46 ГК РФ;

- иные нормы гражданского законодательства, регулирующие,

- нормы гл. 46 ГК РФ;

- иные нормы гражданского законодательства, регулирующие,

Наличные расчеты допускаются, если производятся в размере, не превышающем 100 тысяч

Наличные расчеты допускаются, если производятся в размере, не превышающем 100 тысяч

Без учета предельного размера наличных расчетов осуществляется расходование поступивших в кассы

Без учета предельного размера наличных расчетов осуществляется расходование поступивших в кассы

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты по инкассо;

расчеты чеками;

расчеты в иных формах,

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты по инкассо;

расчеты чеками;

расчеты в иных формах,

В качестве иных форм, предусмотренных банковских правилами можно привести следующие примеры:

В качестве иных форм, предусмотренных банковских правилами можно привести следующие примеры:

Вопрос 2. Расчеты платежными поручениями.

Вопрос 2. Расчеты платежными поручениями.

Расчеты платежными поручениями – это форма расчетов, при которой банк по

Расчеты платежными поручениями – это форма расчетов, при которой банк по

Вопрос 3. Расчеты по аккредитиву.

Вопрос 3. Расчеты по аккредитиву.

Расчеты по аккредитиву – это форма расчетов, при которой банк по

Расчеты по аккредитиву – это форма расчетов, при которой банк по

Вопрос 4. Виды аккредитива.

Вопрос 4. Виды аккредитива.

Вопрос 5. Расчеты по инкассо.

Вопрос 5. Расчеты по инкассо.

Расчеты по инкассо – форма расчетов, при которой банк по поручению

Расчеты по инкассо – форма расчетов, при которой банк по поручению

Вопрос 6. Расчеты чеками

Расчеты чеками – это форма расчетов, при которой

Вопрос 6. Расчеты чеками

Расчеты чеками – это форма расчетов, при которой

Вопрос 7. Иные формы безналичных расчетов.

ГК РФ не дает исчерпывающий перечень

Вопрос 7. Иные формы безналичных расчетов.

ГК РФ не дает исчерпывающий перечень

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки

Предоставление сведений о доходах, расходах и имуществе в Федеральное казначейство, заполнение формы справки Финансы страховых организаций

Финансы страховых организаций Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Негосударственные пенсионные фонды: перспективы развития на современном этапе

Негосударственные пенсионные фонды: перспективы развития на современном этапе Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Анализ эффективности использование оборотных средств

Анализ эффективности использование оборотных средств Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Пенсионная система Великобритании

Пенсионная система Великобритании Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) P2P кредитування

P2P кредитування Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Ценообразование в различных отраслях экономики

Ценообразование в различных отраслях экономики Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Структура договора страхования

Структура договора страхования Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Оптимизация налогообложения организации. Страховые взносы

Оптимизация налогообложения организации. Страховые взносы Финансовые институты

Финансовые институты Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Financial accounting

Financial accounting Принципы эффективного управления финансами корпорации

Принципы эффективного управления финансами корпорации Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Обязательное медицинское страхование

Обязательное медицинское страхование