- Определение накладных расходов и сметной прибыли

Содержание

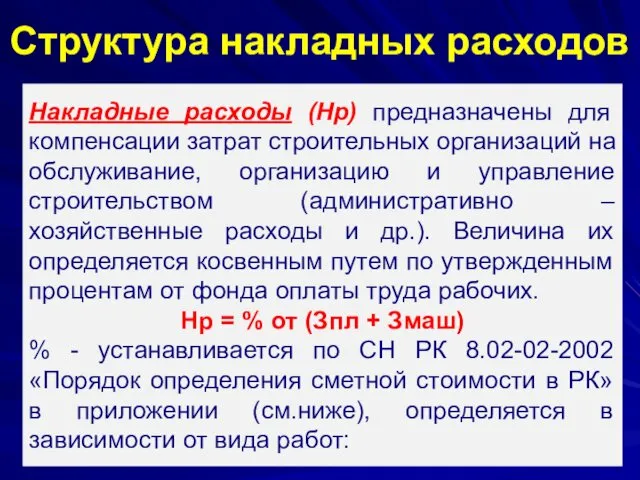

- 2. Структура накладных расходов Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций на обслуживание, организацию и

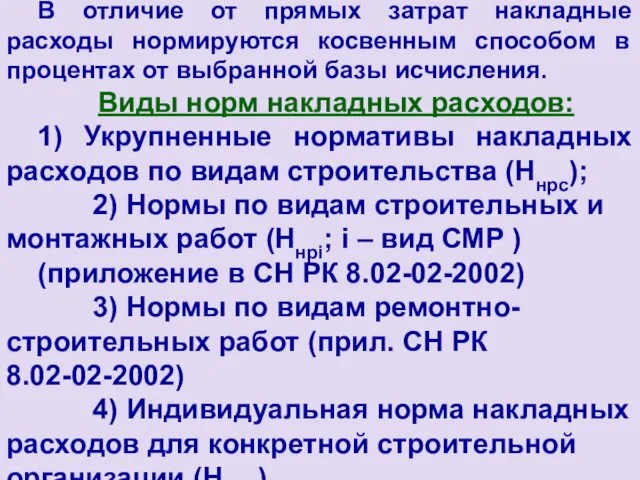

- 3. В отличие от прямых затрат накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления.

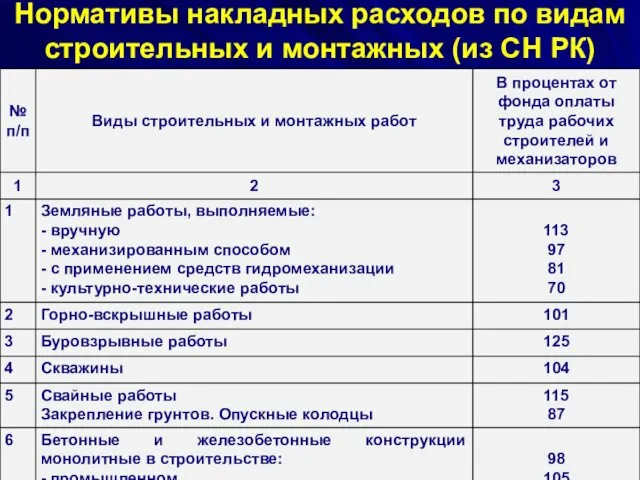

- 4. Нормативы накладных расходов по видам строительных и монтажных (из СН РК)

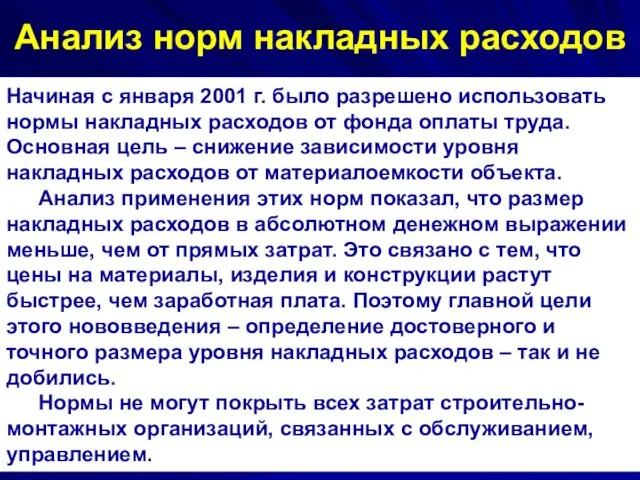

- 5. Анализ норм накладных расходов Начиная с января 2001 г. было разрешено использовать нормы накладных расходов от

- 6. СТРУКТУРА ЗАТРАТ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

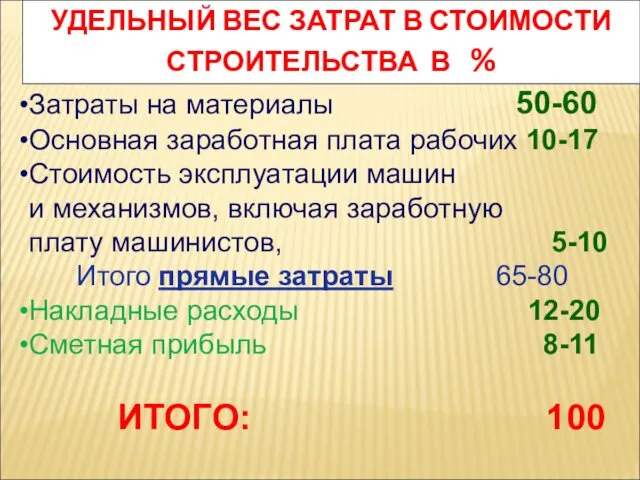

- 7. УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В % Затраты на материалы 50-60 Основная заработная плата рабочих

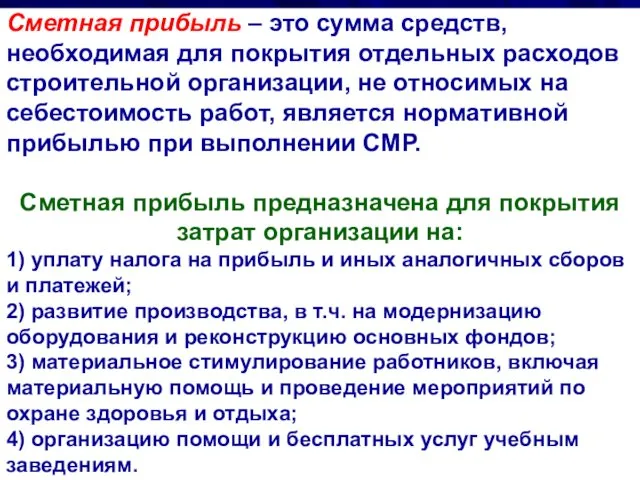

- 9. Сметная прибыль – это сумма средств, необходимая для покрытия отдельных расходов строительной организации, не относимых на

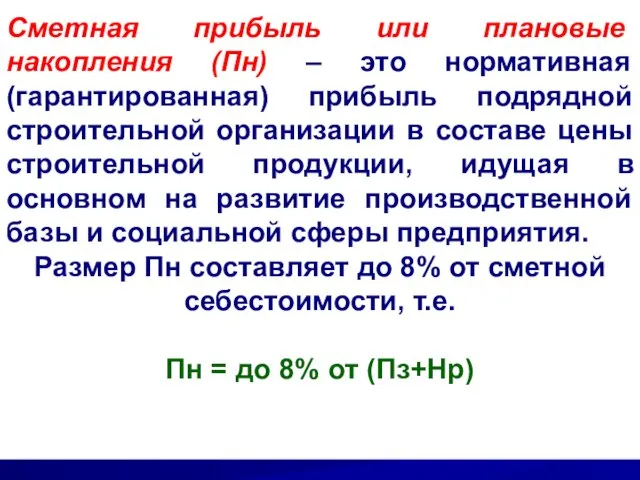

- 10. Сметная прибыль или плановые накопления (Пн) – это нормативная (гарантированная) прибыль подрядной строительной организации в составе

- 12. Скачать презентацию

Структура накладных расходов

Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций

Структура накладных расходов

Накладные расходы (Нр) предназначены для компенсации затрат строительных организаций

В отличие от прямых затрат накладные расходы нормируются косвенным способом в

В отличие от прямых затрат накладные расходы нормируются косвенным способом в

Нормативы накладных расходов по видам строительных и монтажных (из СН РК)

Нормативы накладных расходов по видам строительных и монтажных (из СН РК)

Анализ норм накладных расходов

Начиная с января 2001 г. было разрешено использовать

Анализ норм накладных расходов

Начиная с января 2001 г. было разрешено использовать

СТРУКТУРА ЗАТРАТ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

СТРУКТУРА ЗАТРАТ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В %

Затраты на материалы 50-60

Основная

УДЕЛЬНЫЙ ВЕС ЗАТРАТ В СТОИМОСТИ СТРОИТЕЛЬСТВА В %

Затраты на материалы 50-60

Основная

Сметная прибыль – это сумма средств, необходимая для покрытия отдельных расходов

Сметная прибыль – это сумма средств, необходимая для покрытия отдельных расходов

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО)

Анализ и оценка кредитоспособности заемщика. КБ ЛОКО-Банк (АО) Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Какие вклады являются застрахованными

Какие вклады являются застрахованными Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов

Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе Карта Халва

Карта Халва Содержание и организация финансового менеджмента на предприятии

Содержание и организация финансового менеджмента на предприятии Финансовое прогнозирование

Финансовое прогнозирование Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Бухгалтерлік Баланс

Бухгалтерлік Баланс Оценка бизнеса

Оценка бизнеса Объем рынка

Объем рынка Анализ Приложения к бухгалтерскому балансу

Анализ Приложения к бухгалтерскому балансу Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Financial stability and macroprudential oversight in Germany

Financial stability and macroprudential oversight in Germany Учет денежных средств

Учет денежных средств Организация и порядок проведения финансового контроля. Тема 1.4

Организация и порядок проведения финансового контроля. Тема 1.4 Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Грамотное управление и планирование денежных средств

Грамотное управление и планирование денежных средств Bank centralny

Bank centralny Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома Відносини між податковою службою та платником податків

Відносини між податковою службою та платником податків Gestión Fiscal

Gestión Fiscal