- Организация и порядок проведения финансового контроля. Тема 1.4

Содержание

- 2. 1.4. ОРГАНИЗАЦИЯ И ПОРЯДОК ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

- 3. План: Организация контрольной деятельности в Республике Беларусь Порядок проведения контрольной (надзорной) деятельности

- 4. 1. Организация контрольной деятельности в Республике Беларусь Всеобъемлющий характер финансового контроля предопределяет большое количество структур, в

- 5. В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих целях реорганизуются прежние и создаются

- 6. Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики Беларусь указывает на то, что

- 7. В функции комитета входит осуществление контроля за: исполнением законодательных актов, регулирующих отношения государственной собственности, хозяйственные, финансовые

- 8. Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, в частности, осуществляет контроль за: соблюдением

- 9. Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами и Положением о Министерстве финансовые

- 10. В системе Министерства финансов исключительно контрольными функциями занимается Главное контрольно-ревизионное управление (далее ГКРУ) и его органы

- 11. К специализированным органам государственного финансового контроля относится Государственный налоговый комитет. Его главной задачей является осуществление в

- 12. Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета по ценным бумагам, комитета по

- 13. Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании с применением хозрасчетных форм его

- 14. Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля, образованный Президентом Республики Беларусь. Он

- 15. В ходе проведения финансового контроля, в соответствии с Указом Президента Республики Беларусь от 16 октября 2009

- 16. привлекать экспертов, специалистов; получать доступ в пределах своей компетенции к базам и банкам данных проверяемого субъекта

- 17. требовать письменные и устные объяснения от представителей проверяемого субъекта по вопросам, возникающим в ходе проведения проверки;

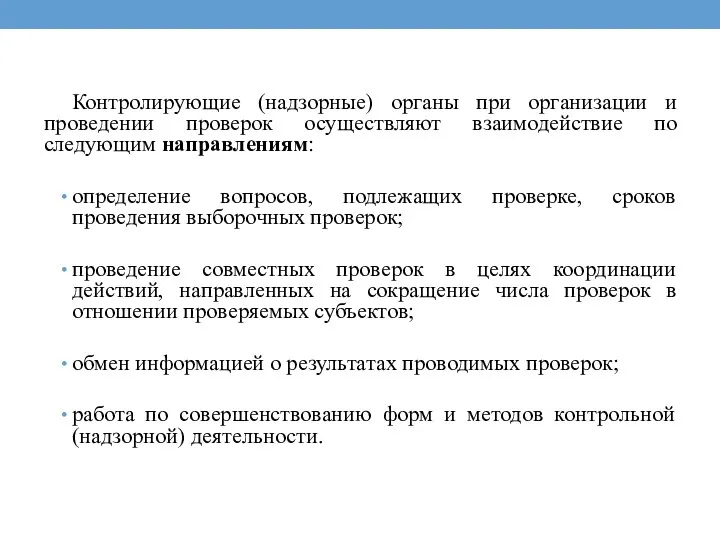

- 18. Контролирующие (надзорные) органы при организации и проведении проверок осуществляют взаимодействие по следующим направлениям: определение вопросов, подлежащих

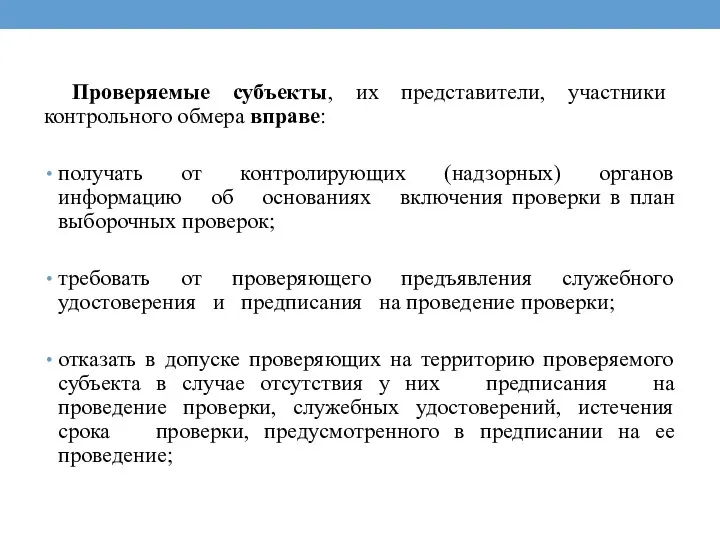

- 19. Проверяемые субъекты, их представители, участники контрольного обмера вправе: получать от контролирующих (надзорных) органов информацию об основаниях

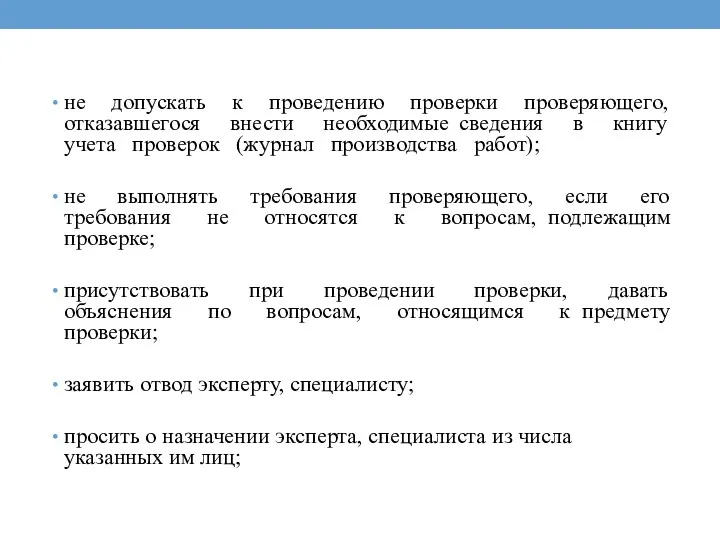

- 20. не допускать к проведению проверки проверяющего, отказавшегося внести необходимые сведения в книгу учета проверок (журнал производства

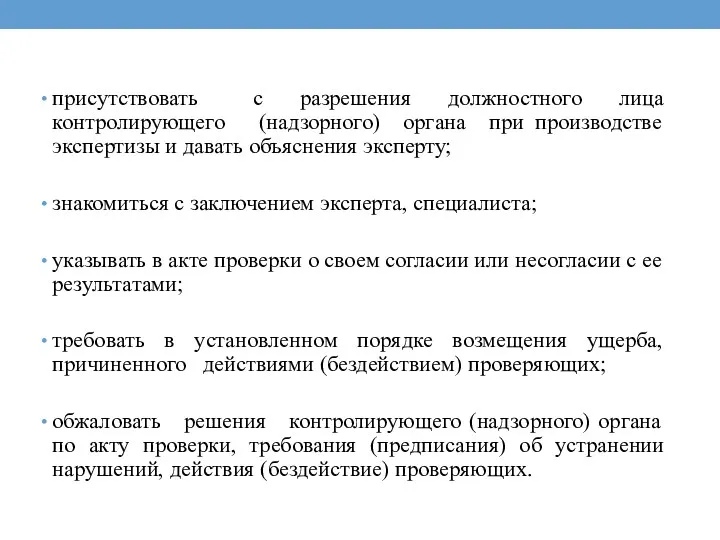

- 21. присутствовать с разрешения должностного лица контролирующего (надзорного) органа при производстве экспертизы и давать объяснения эксперту; знакомиться

- 22. 2. Порядок проведения контрольной (надзорной) деятельности При проведении финансового контроля, в соответствии с Указом Президента Республики

- 23. I. Планирование контрольной (надзорной) деятельности Планы выборочных проверок, а также порядок их формирования и исполнения. формируются

- 24. Руководители государственных органов несут персональную ответственность за организацию и состояние контрольной (надзорной) деятельности в данных государственных

- 25. II. Начало проверки О назначении выборочной проверки проверяемый субъект должен быть письменно уведомлен не позднее чем

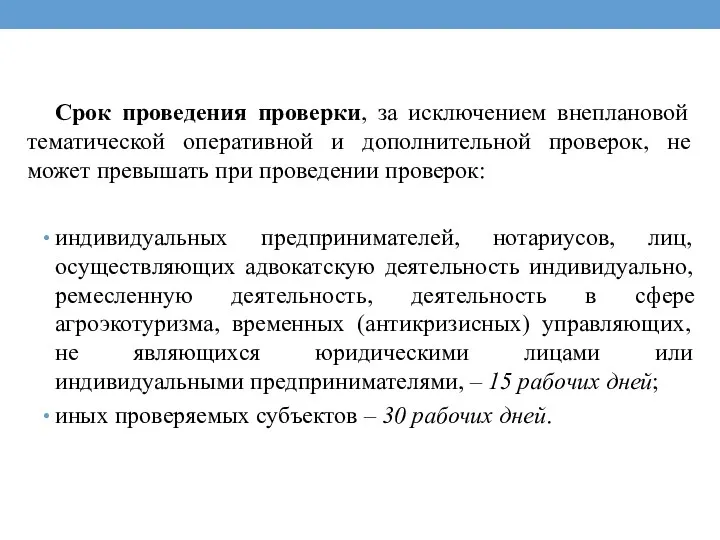

- 26. Срок проведения проверки, за исключением внеплановой тематической оперативной и дополнительной проверок, не может превышать при проведении

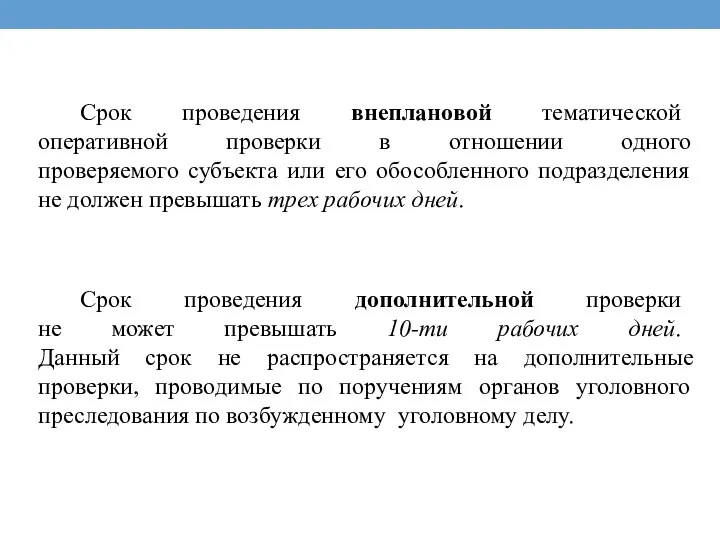

- 27. Срок проведения внеплановой тематической оперативной проверки в отношении одного проверяемого субъекта или его обособленного подразделения не

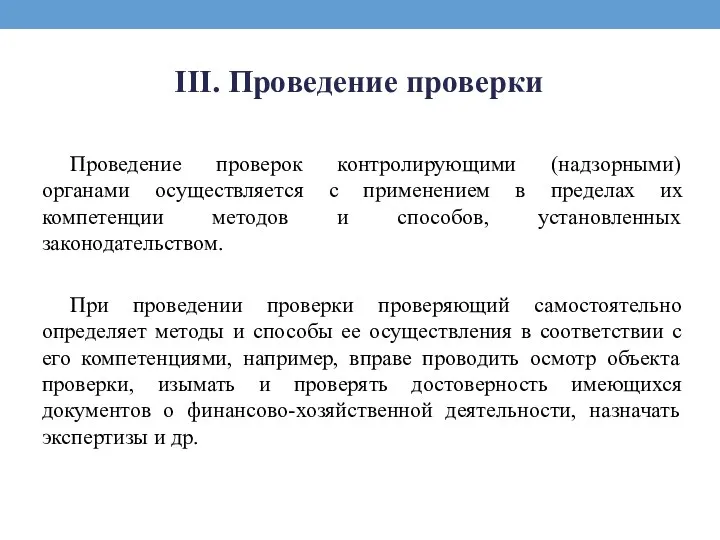

- 28. III. Проведение проверки Проведение проверок контролирующими (надзорными) органами осуществляется с применением в пределах их компетенции методов

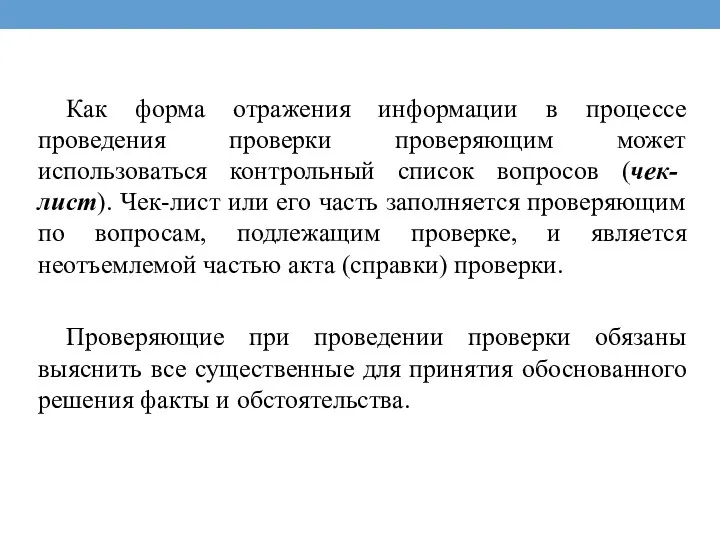

- 29. Как форма отражения информации в процессе проведения проверки проверяющим может использоваться контрольный список вопросов (чек- лист).

- 30. Доступ на территорию или в помещение проверяемого субъекта проверяющих осуществляется при предъявлении этими лицами служебных удостоверений

- 31. Осмотр используемых для осуществления деятельности территорий или помещений либо иных объектов производится в присутствии проверяемого субъекта

- 32. Изъятие оригиналов документов, иных носителей информации производится, если невозможно снять с них копии (представить выписки из

- 33. Контролирующие (надзорные) органы на договорной основе вправе привлечь эксперта, если для разрешения возникающих в ходе проверки

- 34. Проверяющий, принимая решение о применении при проведении проверки технических средств (в том числе аппаратуры, осуществляющей звуко-

- 35. IV. Оформление результатов проверки По результатам проверки, в ходе которой выявлены нарушения актов законодательства, составляется акт

- 36. На основании акта, составленного по результатам проведения проверки, в течение 30 рабочих дней со дня его

- 37. Требование (предписание) об устранении нарушений должно содержать указание на срок, в течение которого нарушения должны быть

- 38. Решение по акту проверки, требование (предписание) об устранении нарушений являются обязательными для исполнения проверяемым субъектом. О

- 39. Результаты проверки, в ходе которой не выявлено нарушений актов законодательства, оформляются справкой проверки. Акт (справка) проверки

- 40. По окончании проверки контролирующий (надзорный) орган, проводивший проверку, имеет право проинформировать вышестоящий контролирующий (надзорный) орган, собственника

- 41. Каждое лицо имеет право обжаловать решения контролирующих (надзорных) органов, требования (предписания) об устранении нарушений, действия (бездействие)

- 42. Вынесенные по результатам проверки решение по акту проверки, требование (предписание) об устранении нарушений, действия (бездействие) проверяющих

- 43. По итогам рассмотрения жалобы на решение по акту проверки, требование (предписание) об устранении нарушений вышестоящий контролирующий

- 45. Скачать презентацию

1.4. ОРГАНИЗАЦИЯ И

ПОРЯДОК ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

1.4. ОРГАНИЗАЦИЯ И

ПОРЯДОК ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

План:

Организация контрольной деятельности в Республике Беларусь

Порядок проведения контрольной (надзорной) деятельности

План:

Организация контрольной деятельности в Республике Беларусь

Порядок проведения контрольной (надзорной) деятельности

1. Организация контрольной деятельности в Республике Беларусь

Всеобъемлющий характер финансового контроля предопределяет

1. Организация контрольной деятельности в Республике Беларусь

Всеобъемлющий характер финансового контроля предопределяет

В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих

В Республике Беларусь придается большое значение совершенствованию государственного контроля. В этих

Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики

Высшим специализированным органом финансового контроля является Комитет государственного контроля. Конституция Республики

В функции комитета входит осуществление контроля за:

исполнением законодательных актов, регулирующих отношения

В функции комитета входит осуществление контроля за:

исполнением законодательных актов, регулирующих отношения

Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, в

Широкими полномочиями в области финансового контроля наделено Министерство финансов. Оно, в

Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами

Осуществляя эти и другие контрольные функции, Министерство финансов применяет предусмотренные законами

В системе Министерства финансов исключительно контрольными функциями занимается Главное контрольно-ревизионное управление

В системе Министерства финансов исключительно контрольными функциями занимается Главное контрольно-ревизионное управление

К специализированным органам государственного финансового контроля относится Государственный налоговый комитет.

Его

К специализированным органам государственного финансового контроля относится Государственный налоговый комитет.

Его

Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета

Значительный объем контрольных полномочий присутствует в деятельности Национального банка, Государственного комитета

Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании

Современные условия вызывают необходимость одновременного укрепления государственного финансового контроля в сочетании

Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля,

Таким образом, в Республике Беларусь государственный контроль обеспечивает Комитет государственного контроля,

В ходе проведения финансового контроля, в соответствии с Указом Президента Республики

В ходе проведения финансового контроля, в соответствии с Указом Президента Республики

привлекать экспертов, специалистов;

получать доступ в пределах своей компетенции к базам и

привлекать экспертов, специалистов;

получать доступ в пределах своей компетенции к базам и

требовать письменные и устные объяснения от представителей проверяемого субъекта по вопросам,

требовать письменные и устные объяснения от представителей проверяемого субъекта по вопросам,

Контролирующие (надзорные) органы при организации и проведении проверок осуществляют взаимодействие по

Контролирующие (надзорные) органы при организации и проведении проверок осуществляют взаимодействие по

Проверяемые субъекты, их представители, участники контрольного обмера вправе:

получать от контролирующих (надзорных)

Проверяемые субъекты, их представители, участники контрольного обмера вправе:

получать от контролирующих (надзорных)

не допускать к проведению проверки проверяющего, отказавшегося внести необходимые сведения в

не допускать к проведению проверки проверяющего, отказавшегося внести необходимые сведения в

присутствовать с разрешения должностного лица контролирующего (надзорного) органа при производстве экспертизы

присутствовать с разрешения должностного лица контролирующего (надзорного) органа при производстве экспертизы

2. Порядок проведения контрольной (надзорной) деятельности

При проведении финансового контроля, в соответствии

2. Порядок проведения контрольной (надзорной) деятельности

При проведении финансового контроля, в соответствии

I. Планирование контрольной (надзорной) деятельности

Планы выборочных проверок, а также порядок их

I. Планирование контрольной (надзорной) деятельности

Планы выборочных проверок, а также порядок их

Руководители государственных органов несут персональную ответственность за организацию и состояние контрольной

Руководители государственных органов несут персональную ответственность за организацию и состояние контрольной

II. Начало проверки

О назначении выборочной проверки проверяемый субъект должен быть письменно

II. Начало проверки

О назначении выборочной проверки проверяемый субъект должен быть письменно

Срок проведения проверки, за исключением внеплановой тематической оперативной и дополнительной проверок,

Срок проведения проверки, за исключением внеплановой тематической оперативной и дополнительной проверок,

Срок проведения внеплановой тематической

оперативной проверки в отношении одного

проверяемого субъекта или

Срок проведения внеплановой тематической оперативной проверки в отношении одного проверяемого субъекта или

III. Проведение проверки

Проведение проверок контролирующими (надзорными) органами осуществляется с применением в

III. Проведение проверки

Проведение проверок контролирующими (надзорными) органами осуществляется с применением в

Как форма отражения информации в процессе проведения проверки проверяющим может использоваться

Как форма отражения информации в процессе проведения проверки проверяющим может использоваться

Доступ на территорию или в помещение проверяемого субъекта проверяющих осуществляется при

Доступ на территорию или в помещение проверяемого субъекта проверяющих осуществляется при

Осмотр используемых для осуществления деятельности территорий или помещений либо иных объектов

Осмотр используемых для осуществления деятельности территорий или помещений либо иных объектов

Изъятие оригиналов документов, иных носителей информации производится, если невозможно снять с

Изъятие оригиналов документов, иных носителей информации производится, если невозможно снять с

Контролирующие (надзорные) органы на договорной основе вправе привлечь эксперта, если для

Контролирующие (надзорные) органы на договорной основе вправе привлечь эксперта, если для

Проверяющий, принимая решение о применении при проведении проверки технических средств (в

Проверяющий, принимая решение о применении при проведении проверки технических средств (в

IV. Оформление результатов проверки

По результатам проверки, в ходе которой выявлены нарушения

IV. Оформление результатов проверки

По результатам проверки, в ходе которой выявлены нарушения

На основании акта, составленного по результатам проведения проверки, в течение 30

На основании акта, составленного по результатам проведения проверки, в течение 30

Требование (предписание) об устранении нарушений должно содержать указание на срок, в

Требование (предписание) об устранении нарушений должно содержать указание на срок, в

Решение по акту проверки, требование (предписание) об устранении нарушений являются обязательными

Решение по акту проверки, требование (предписание) об устранении нарушений являются обязательными

Результаты проверки, в ходе которой не выявлено нарушений актов законодательства, оформляются

Результаты проверки, в ходе которой не выявлено нарушений актов законодательства, оформляются

По окончании проверки контролирующий (надзорный) орган, проводивший проверку, имеет право проинформировать

По окончании проверки контролирующий (надзорный) орган, проводивший проверку, имеет право проинформировать

Каждое лицо имеет право обжаловать решения контролирующих (надзорных) органов, требования (предписания)

Каждое лицо имеет право обжаловать решения контролирующих (надзорных) органов, требования (предписания)

Вынесенные по результатам проверки решение по акту проверки, требование (предписание) об

Вынесенные по результатам проверки решение по акту проверки, требование (предписание) об

По итогам рассмотрения жалобы на решение по акту проверки, требование (предписание)

По итогам рассмотрения жалобы на решение по акту проверки, требование (предписание)

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Price Equilibrium 11.2a

Price Equilibrium 11.2a Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Межбюджетные отношения

Межбюджетные отношения Наличный денежный оборот

Наличный денежный оборот Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Повышение финансовой устойчивости ООО Уралстрой

Повышение финансовой устойчивости ООО Уралстрой Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Ценные бумаги

Ценные бумаги Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Развитие налогового учета по НДС

Развитие налогового учета по НДС Понятие и виды прибыли

Понятие и виды прибыли Анализ безубыточности

Анализ безубыточности Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка