- Внутренний аудит основных средств производства

Содержание

- 2. Внутренний аудит основных средств заключается в проверке: обеспечения контроля за наличием и сохранностью объектов основных средств

- 3. Актив является основным средством, если одновременно выполняются следующие условия: объект предназначен для использования в производстве продукции,

- 4. Основными нормативно-правовыми актами по учету основных средств являются: Положение по бухгалтерскому учету "Учет основных средств" (ПБУ

- 5. Учет основных средств организации является одним из наиболее сложных участков при проведении внутреннего аудита и требует

- 6. Основными источниками информации для внутреннего аудитора служат: бухгалтерский баланс главная книга регистры бухгалтерского учета инвентаризационные документы

- 7. Внутренний аудит аналитического и синтетического учета основных средств При проведении внутреннего аудита учета основных средств прежде

- 8. Следует проверить: нет ли объектов основных средств, по которым не ведутся инвентарные карточки состояние учета основных

- 9. Важным моментом в организации аналитического учета является качественное и своевременное проведение их инвентаризации. Особо тщательно надо

- 10. При расхождении между данными аналитического и синтетического учета нужно выяснить их причины и виновных в этом

- 11. Внутренний аудит операций по поступлению ОС Проверка правильности определения первоначальной стоимости основных средств. Необходимо убедиться в

- 12. Полноту и своевременность оприходования основных средств устанавливают путем изучения первичных документов и записей по счетам 01

- 13. Анализируя документы, подтверждающие права собственности организации на ОС, внутренний аудитор должен обратить внимание на основные средства,

- 14. Внутренний аудит операций по выбытию ОС По каждому факту выбытия необходимо выявить законность, целесообразность, правильность и

- 15. Выбытие должно быть оформлено актом приема–передачи объекта ОС, на основании которого сделаны записи в инвентарной карточке.

- 16. Дополнительными доказательствами выбытия объектов является оприходование после демонтажа каких-либо деталей, узлов и агрегатов, пригодных для вторичного

- 17. При наличии операций по продаже ОС необходимо проанализировать договоры купли-продажи и уточнить состав проданных объектов, цену

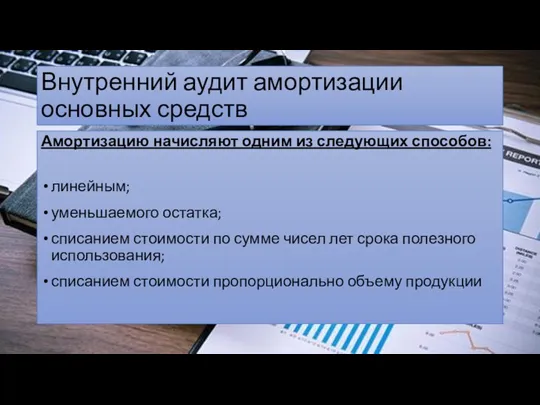

- 18. Внутренний аудит амортизации основных средств Амортизацию начисляют одним из следующих способов: линейным; уменьшаемого остатка; списанием стоимости

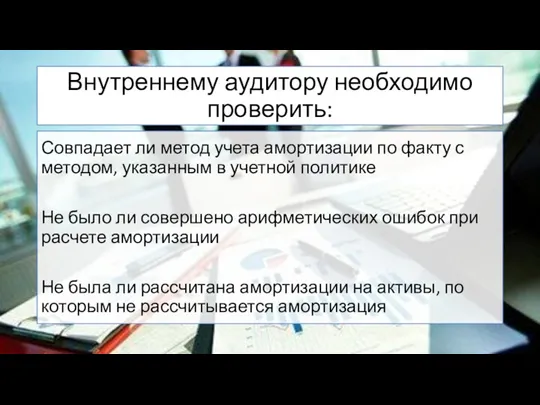

- 19. Внутреннему аудитору необходимо проверить: Совпадает ли метод учета амортизации по факту с методом, указанным в учетной

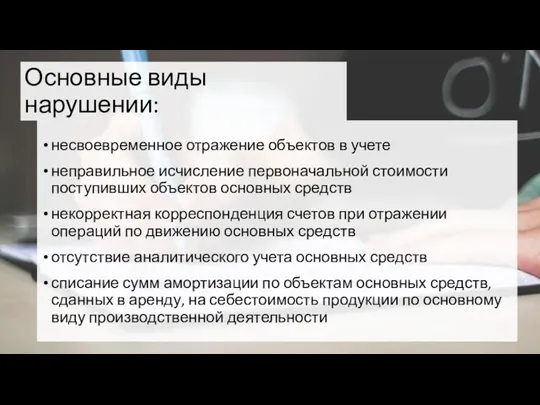

- 20. Основные виды нарушении: несвоевременное отражение объектов в учете неправильное исчисление первоначальной стоимости поступивших объектов основных средств

- 22. Скачать презентацию

Внутренний аудит основных средств заключается в проверке:

обеспечения контроля за наличием и

Внутренний аудит основных средств заключается в проверке:

обеспечения контроля за наличием и

Актив является основным средством, если одновременно выполняются следующие условия:

объект предназначен для

Актив является основным средством, если одновременно выполняются следующие условия:

объект предназначен для

Основными нормативно-правовыми актами по учету основных средств являются:

Положение по бухгалтерскому учету

Основными нормативно-правовыми актами по учету основных средств являются:

Положение по бухгалтерскому учету

Учет основных средств организации является одним из наиболее сложных участков при

Учет основных средств организации является одним из наиболее сложных участков при

Основными источниками информации для внутреннего аудитора служат:

бухгалтерский баланс

главная книга

регистры бухгалтерского

Основными источниками информации для внутреннего аудитора служат:

бухгалтерский баланс

главная книга

регистры бухгалтерского

Внутренний аудит аналитического и синтетического учета основных средств

При проведении внутреннего

Внутренний аудит аналитического и синтетического учета основных средств

При проведении внутреннего

Следует проверить:

нет ли объектов основных средств, по которым не ведутся

Следует проверить:

нет ли объектов основных средств, по которым не ведутся

Важным моментом в организации аналитического учета является качественное и своевременное проведение

Важным моментом в организации аналитического учета является качественное и своевременное проведение

При расхождении между данными аналитического и синтетического учета нужно выяснить их

При расхождении между данными аналитического и синтетического учета нужно выяснить их

Внутренний аудит операций по поступлению ОС

Проверка правильности определения первоначальной стоимости основных

Внутренний аудит операций по поступлению ОС

Проверка правильности определения первоначальной стоимости основных

Полноту и своевременность оприходования основных средств устанавливают путем изучения первичных документов

Полноту и своевременность оприходования основных средств устанавливают путем изучения первичных документов

Анализируя документы, подтверждающие права собственности организации на ОС, внутренний аудитор должен

Анализируя документы, подтверждающие права собственности организации на ОС, внутренний аудитор должен

Внутренний аудит операций по выбытию ОС

По каждому факту выбытия необходимо выявить

Внутренний аудит операций по выбытию ОС

По каждому факту выбытия необходимо выявить

Выбытие должно быть оформлено актом приема–передачи объекта ОС, на основании которого

Выбытие должно быть оформлено актом приема–передачи объекта ОС, на основании которого

Дополнительными доказательствами выбытия объектов является оприходование после демонтажа каких-либо деталей, узлов

Дополнительными доказательствами выбытия объектов является оприходование после демонтажа каких-либо деталей, узлов

При наличии операций по продаже ОС необходимо проанализировать договоры купли-продажи и

При наличии операций по продаже ОС необходимо проанализировать договоры купли-продажи и

Внутренний аудит амортизации основных средств

Амортизацию начисляют одним из следующих способов:

Внутренний аудит амортизации основных средств

Амортизацию начисляют одним из следующих способов:

Внутреннему аудитору необходимо проверить:

Совпадает ли метод учета амортизации по факту с

Внутреннему аудитору необходимо проверить:

Совпадает ли метод учета амортизации по факту с

Основные виды нарушении:

несвоевременное отражение объектов в учете

неправильное исчисление первоначальной стоимости поступивших

Основные виды нарушении:

несвоевременное отражение объектов в учете

неправильное исчисление первоначальной стоимости поступивших

Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Стоимость и структура капитала

Стоимость и структура капитала Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Финансовая система

Финансовая система Международные организации и фонды

Международные организации и фонды Федеральное казначейство

Федеральное казначейство ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Резервы финансовых и материальных ресурсов

Резервы финансовых и материальных ресурсов Macro-prudential policy and its instruments

Macro-prudential policy and its instruments Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Планирование личного (семейного) бюджета

Планирование личного (семейного) бюджета Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Выездная налоговая проверка

Выездная налоговая проверка Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Единая карта школьника

Единая карта школьника Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Кредитный процесс

Кредитный процесс Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Структура рынка ценных бумаг

Структура рынка ценных бумаг Валютный курс

Валютный курс Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС