- Валютный курс

Содержание

- 2. Тема 2:ВАЛЮТНЫЙ КУРС Понятие валютного курса и факторы, его определяющие Механизм формирования валютного курса Теории валютного

- 3. 2.1. Валютный курс Пропорции, в которых валюта одной страны обменивается на валюту другой страны Цена валюты,

- 4. Факторы влияния Макроэкономические Конъюнктурные факторы

- 5. Макроэкономические факторы показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.); состояние платежного баланса,

- 6. Платежный баланс Торговый баланс Волатильность курса Девальвация

- 7. Рост курса валюты – это хорошо? активное сальдо торгового баланса страны означает увеличение спроса со стороны

- 8. Ревальвация Укрепление курса национальной валюты к иностранным, т.е. ревальвация, также может негативно влиять на экономику страны,

- 9. Девальвация и импортозамещение При пассивном сальдо торгового баланса происходит снижение курса национальной валюты по отношению к

- 10. Примеры влияния инфляции Существенное влияние на валютный курс оказывают рост денежной массы, состояние и темпы инфляции

- 11. Влияние процентных ставок Важным фактором, влияющим на валютный курс, является уровень процентной ставки. Рост процентных ставок

- 12. Пример: В условиях мирового финансового кризиса, который начался в США в 2007 г. политика маневрирования процентной

- 13. 2.2. Механизм формирования валютного курса индекс потребительских цен (Consumer Price Index — СРI), индекс цен производителей

- 14. Прогнозы валютных курсов поскольку время опубликования того или иного индикатора известно, то рынок заранее готовится к

- 15. Кросс-курс http://youtu.be/Tt_rnjGRnN4

- 16. Роль информации Значительное влияние на изменение динамики валютного курса могут оказывать высказывания руководителей центральных банков и

- 17. Пример влияния встречи большой 20 на валютную политику России http://www.youtube.com/watch?v=67QNDikMM_Uяния

- 18. Влияние ФРС Наиболее существенное воздействие на формирование долгосрочпых трендов в динамике валютного курса оказывают публичные выступления

- 19. 2.3. Теории валютного курса Паритет покупательной способности – 1556г. Мартин де Ацпилкуета Наварро, Д Рекардо и

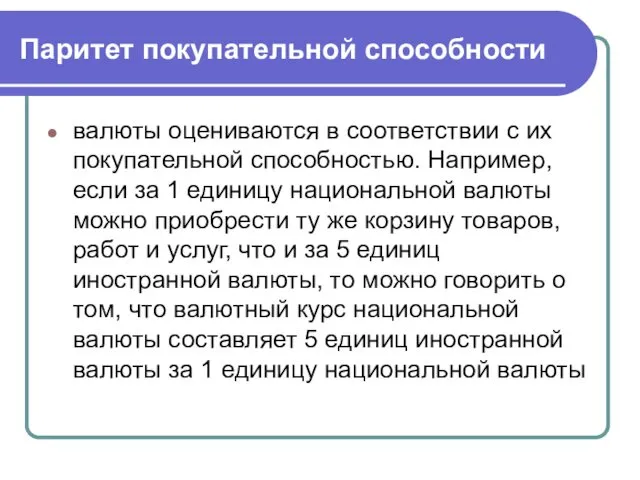

- 20. Паритет покупательной способности валюты оцениваются в соответствии с их покупательной способностью. Например, если за 1 единицу

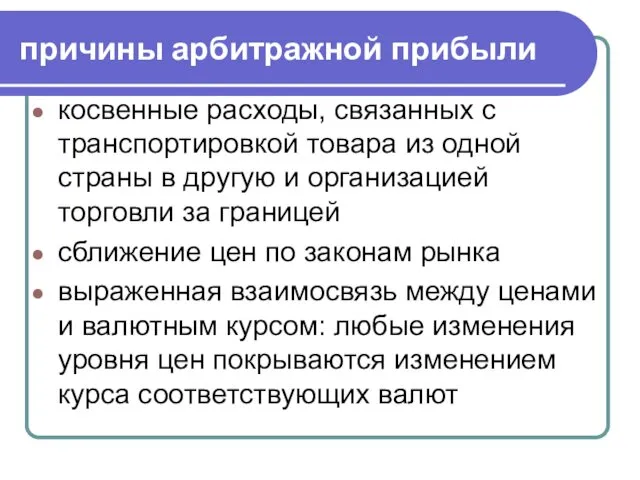

- 21. причины арбитражной прибыли косвенные расходы, связанных с транспортировкой товара из одной страны в другую и организацией

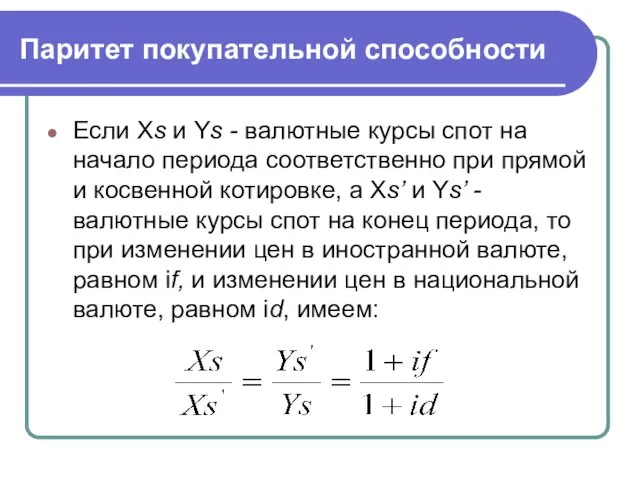

- 22. Паритет покупательной способности Если Хs и Ys - валютные курсы спот на начало периода соответственно при

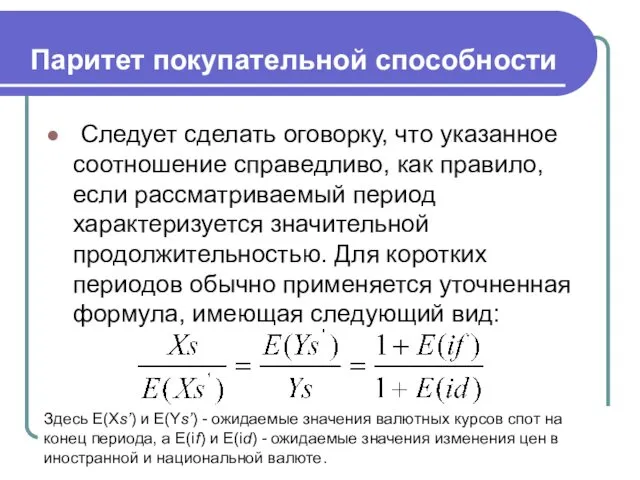

- 23. Следует сделать оговорку, что указанное соотношение справедливо, как правило, если рассматриваемый период характеризуется значительной продолжительностью. Для

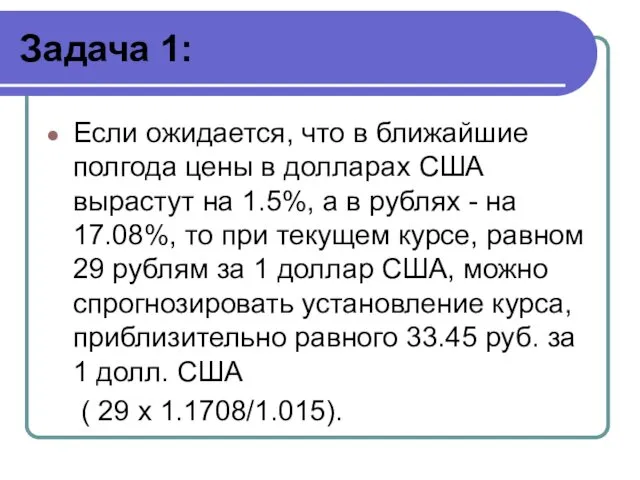

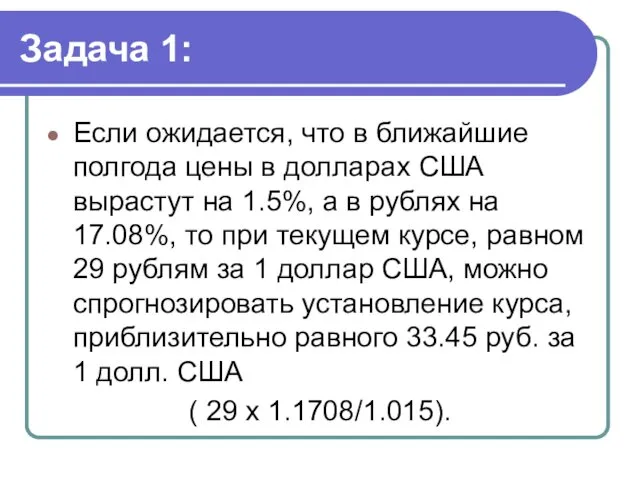

- 24. Задача 1: Если ожидается, что в ближайшие полгода цены в долларах США вырастут на 1.5%, а

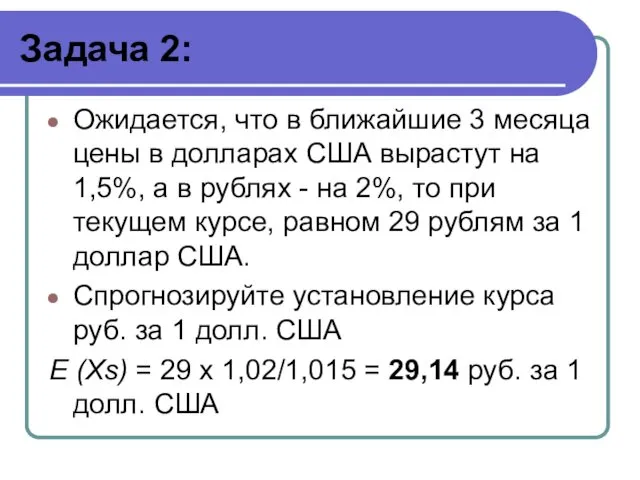

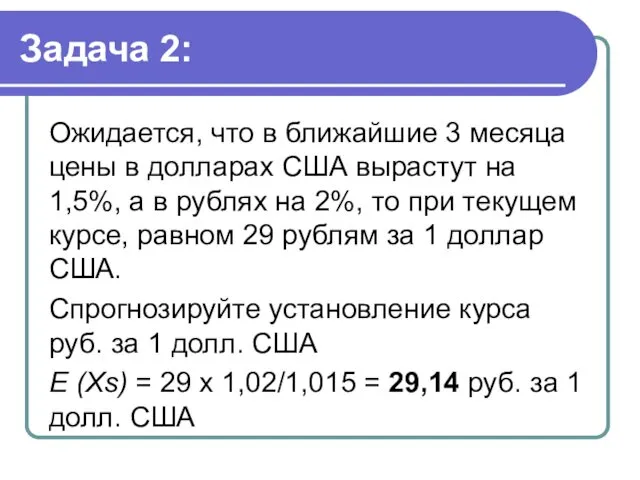

- 25. Задача 2: Ожидается, что в ближайшие 3 месяца цены в долларах США вырастут на 1,5%, а

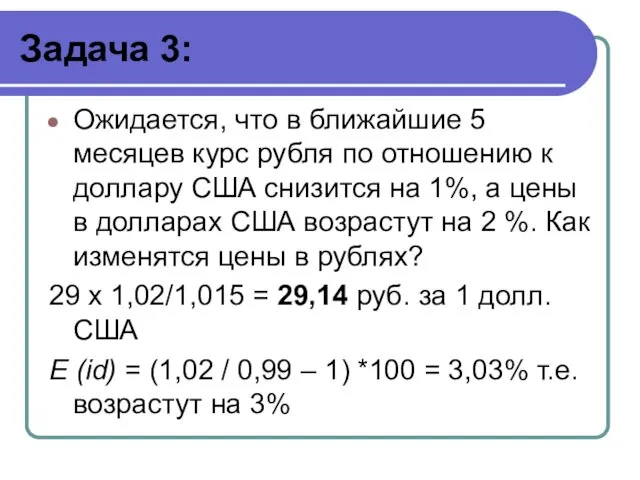

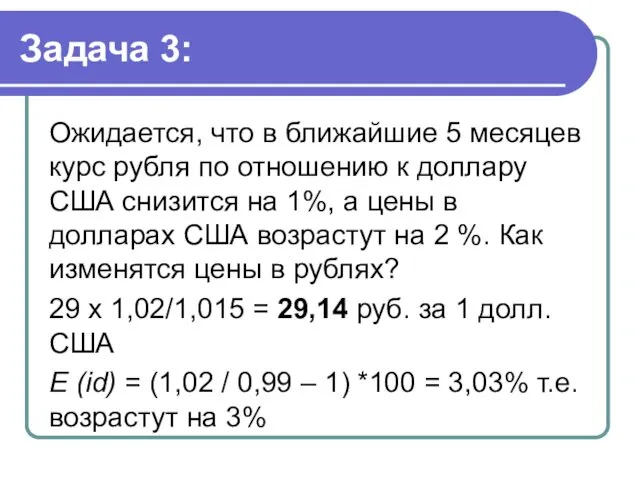

- 26. Задача 3: Ожидается, что в ближайшие 5 месяцев курс рубля по отношению к доллару США снизится

- 27. Д. Рекардо Валютный курс определяется относительной стоимостью национальных денег двух стран, зависящей от уровня цен, который

- 28. Недостатки теории ППС Дж.М. Кейнс различия в структуре национальных корзин товаров, которые, по допущениям теории ППС,

- 29. относительный паритет покупательной способности, ОППС (Relative Purchasing Power Parity — RPPP) Согласно теории относительного паритета покупательной

- 30. Курсы форвард и спот Как известно, курс форвард устанавливается с премией (рт) или дисконтом (dis) на

- 31. При прямой котировке, если Xs - курс спот, а Xf- курс форвард, то Xf = Xs

- 32. Например если в России курс спот доллара США равен 29 рублям за 1 доллар США, а

- 33. теория ожидания валютных курсов Курсы форвард признаются аналитиками лучшим рыночным показателем будущих курсов спот. Таким образом,

- 34. Концепция паритета процентных ставок разработаны американским ученым начала XX в. Ирвингом Фишером в работе «Теория процента».

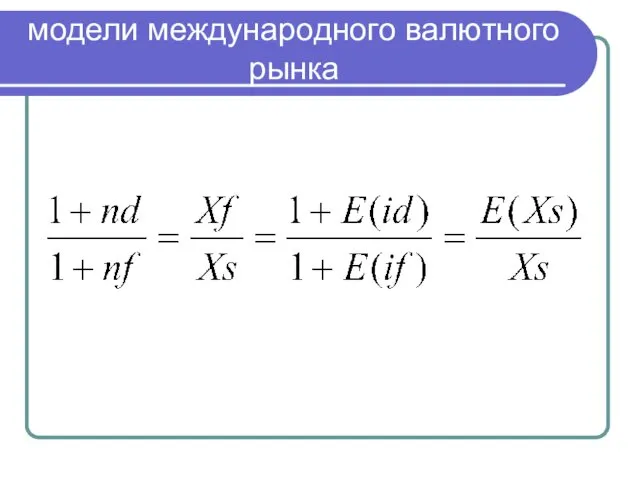

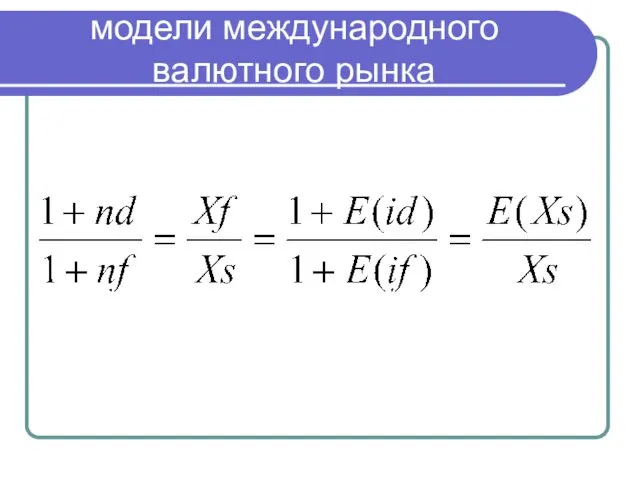

- 35. модели международного валютного рынка

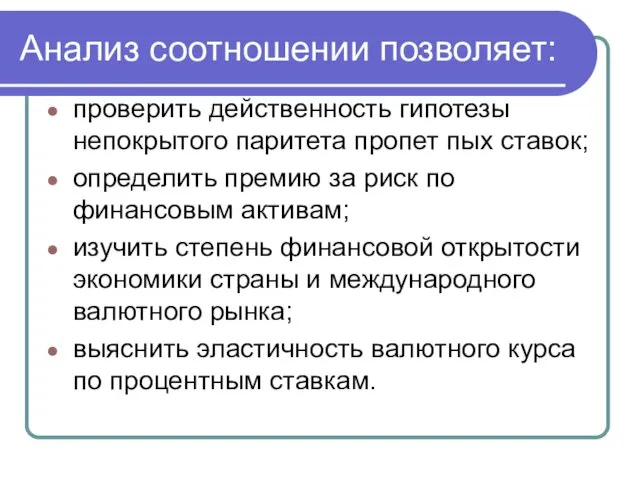

- 36. Анализ соотношении позволяет: проверить действенность гипотезы непокрытого паритета пропет пых ставок; определить премию за риск по

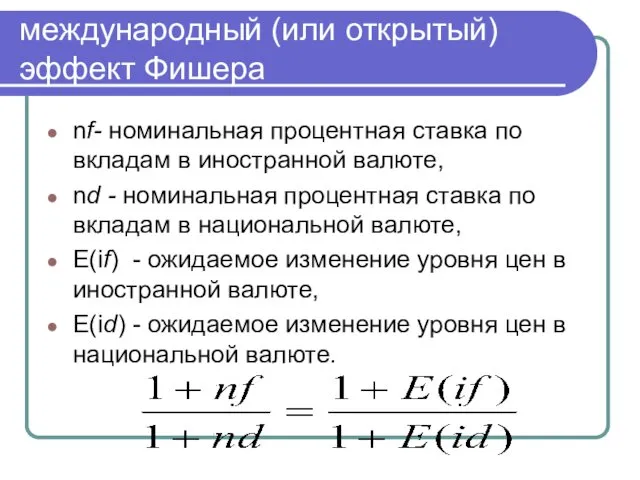

- 37. международный (или открытый) эффект Фишера nf- номинальная процентная ставка по вкладам в иностранной валюте, nd -

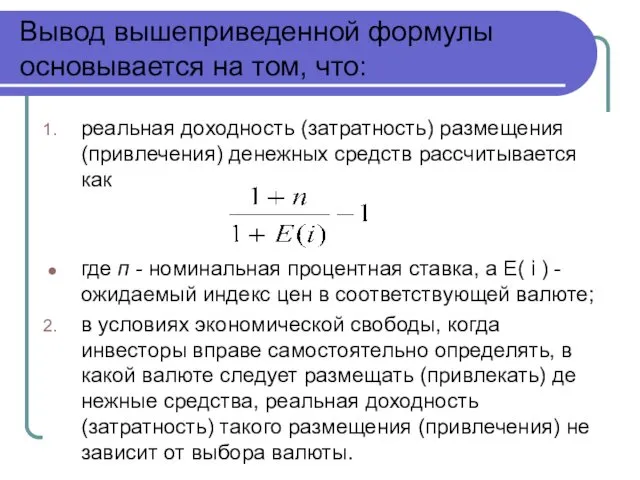

- 38. Вывод вышеприведенной формулы основывается на том, что: реальная доходность (затратность) размещения (привлечения) денежных средств рассчитывается как

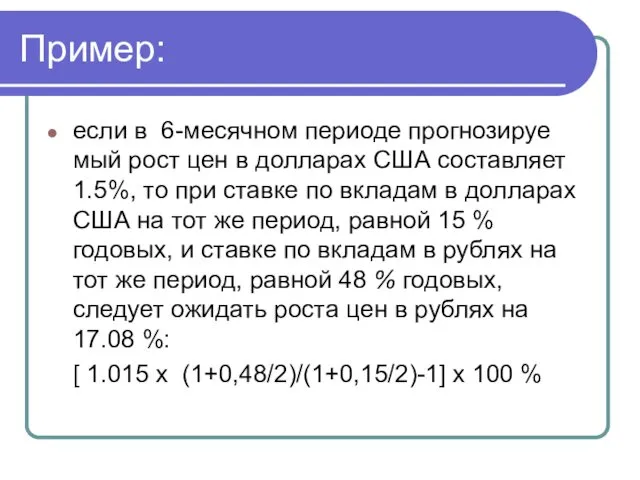

- 39. Пример: если в 6-месячном периоде прогнозируемый рост цен в долларах США составляет 1.5%, то при ставке

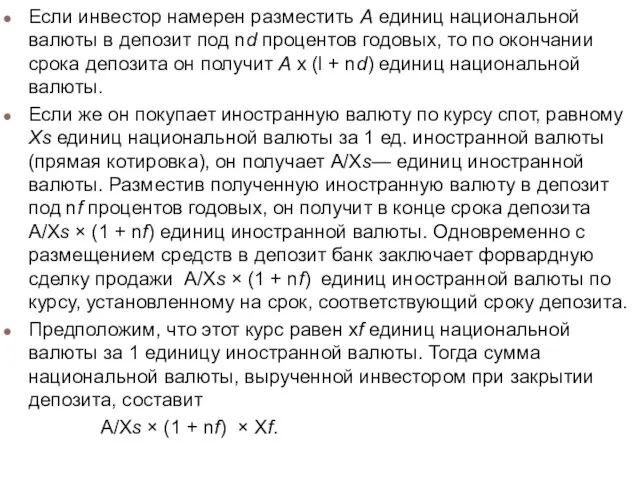

- 40. Если инвестор намерен разместить А единиц национальной валюты в депозит под nd процентов годовых, то по

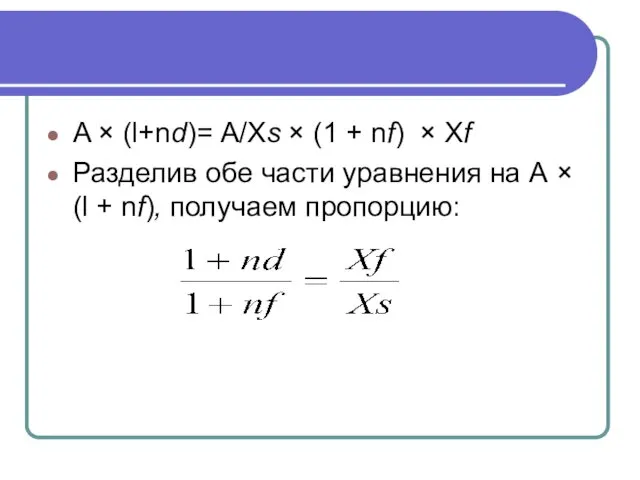

- 41. A × (l+nd)= A/Xs × (1 + nf) × Xf Разделив обе части уравнения на А

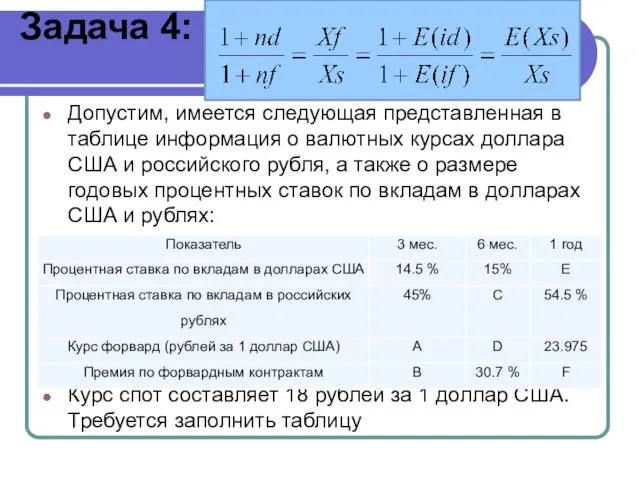

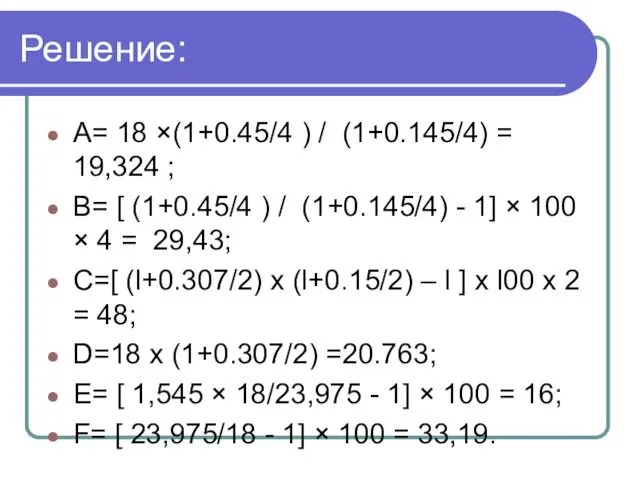

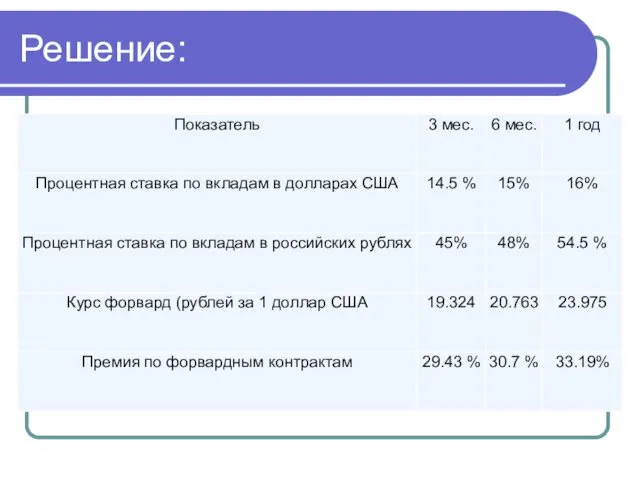

- 42. Задача 4: Допустим, имеется следующая представленная в таблице информация о валютных курсах доллара США и российского

- 43. Решение: А= 18 ×(1+0.45/4 ) / (1+0.145/4) = 19,324 ; В= [ (1+0.45/4 ) / (1+0.145/4)

- 44. Решение:

- 45. модели международного валютного рынка

- 46. Задача 1: Если ожидается, что в ближайшие полгода цены в долларах США вырастут на 1.5%, а

- 47. Задача 2: Ожидается, что в ближайшие 3 месяца цены в долларах США вырастут на 1,5%, а

- 48. Задача 3: Ожидается, что в ближайшие 5 месяцев курс рубля по отношению к доллару США снизится

- 49. 2.4. Признаки классификации и виды валютных курсов

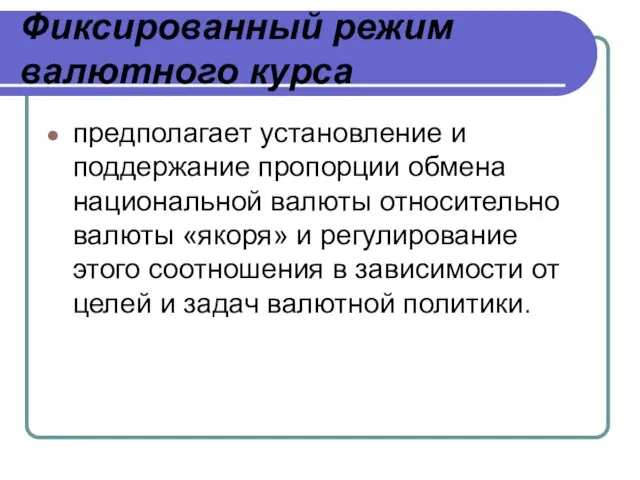

- 50. Фиксированный режим валютного курса предполагает установление и поддержание пропорции обмена национальной валюты относительно валюты «якоря» и

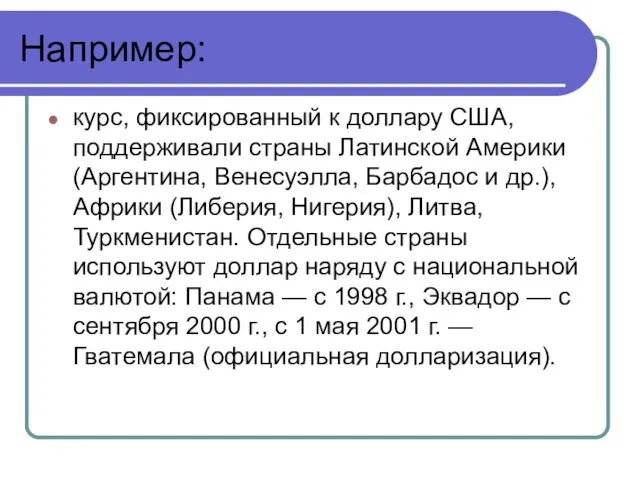

- 51. Например: курс, фиксированный к доллару США, поддерживали страны Латинской Америки (Аргентина, Венесуэлла, Барбадос и др.), Африки

- 52. коллективная фиксация основан на установлении соотношения между общей для ряда стран валютой и валютой одной из

- 53. Валютный коридор Модификацией стратегии целевой зоны является установление пределов колебания валютного курса, т.е. валютного коридора, который

- 54. Система плавающего валютного курса наиболее приемлема для стран, которые способны поддерживать стабильность своей валюты без применения

- 55. Система плавающего валютного курса По статистике МВФ этот режим избрали примерно 50% стран — членов фонда.

- 56. 2.5. Понятие конвертируемости валют Валюта считается неконвертируемой, если государство-эмитент ограничивает или запрещает ее обмен на иностранные

- 57. ст. VIII Устава МВФ и предусматривающее, что «ни одна страна — член не должна без одобрения

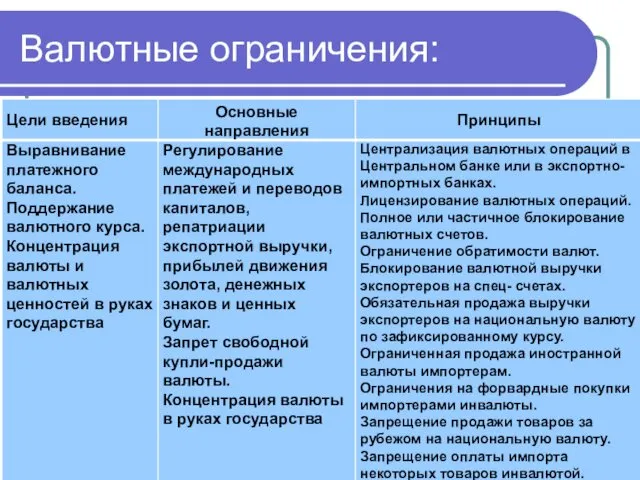

- 58. Валютные ограничения:

- 59. О роли рубля в международных расчетах http://youtu.be/z1FtqERaytE

- 60. 2.6. Влияние валютного курса на международные экономические и валютно-кредитные отношения При снижении курса национальной валюты, если

- 62. Скачать презентацию

Тема 2:ВАЛЮТНЫЙ КУРС

Понятие валютного курса и факторы, его определяющие

Механизм формирования валютного

Тема 2:ВАЛЮТНЫЙ КУРС

Понятие валютного курса и факторы, его определяющие

Механизм формирования валютного

2.1. Валютный курс

Пропорции, в которых валюта одной страны обменивается на валюту

2.1. Валютный курс

Пропорции, в которых валюта одной страны обменивается на валюту

Факторы влияния

Макроэкономические

Конъюнктурные факторы

Факторы влияния

Макроэкономические

Конъюнктурные факторы

Макроэкономические факторы

показатели экономического роста (валовой национальный продукт, объемы промышленного производства и

Макроэкономические факторы

показатели экономического роста (валовой национальный продукт, объемы промышленного производства и

Платежный баланс

Торговый баланс

Волатильность курса

Девальвация

Платежный баланс

Торговый баланс

Волатильность курса

Девальвация

Рост курса валюты – это хорошо?

активное сальдо торгового баланса страны означает

Рост курса валюты – это хорошо?

активное сальдо торгового баланса страны означает

Ревальвация

Укрепление курса национальной валюты к иностранным, т.е. ревальвация, также может негативно

Ревальвация

Укрепление курса национальной валюты к иностранным, т.е. ревальвация, также может негативно

Девальвация и импортозамещение

При пассивном сальдо торгового баланса происходит снижение курса национальной

Девальвация и импортозамещение

При пассивном сальдо торгового баланса происходит снижение курса национальной

Примеры влияния инфляции

Существенное влияние на валютный курс оказывают рост денежной массы,

Примеры влияния инфляции

Существенное влияние на валютный курс оказывают рост денежной массы,

Влияние процентных ставок

Важным фактором, влияющим на валютный курс, является уровень процентной

Влияние процентных ставок

Важным фактором, влияющим на валютный курс, является уровень процентной

Пример:

В условиях мирового финансового кризиса, который начался в США в 2007

Пример:

В условиях мирового финансового кризиса, который начался в США в 2007

2.2. Механизм формирования валютного курса

индекс потребительских цен (Consumer Price Index —

2.2. Механизм формирования валютного курса

индекс потребительских цен (Consumer Price Index —

Прогнозы валютных курсов

поскольку время опубликования того или иного индикатора известно, то

Прогнозы валютных курсов

поскольку время опубликования того или иного индикатора известно, то

Кросс-курс

http://youtu.be/Tt_rnjGRnN4

Кросс-курс

http://youtu.be/Tt_rnjGRnN4

Роль информации

Значительное влияние на изменение динамики валютного курса могут оказывать высказывания

Роль информации

Значительное влияние на изменение динамики валютного курса могут оказывать высказывания

Пример влияния встречи большой 20 на валютную политику России

http://www.youtube.com/watch?v=67QNDikMM_Uяния

Пример влияния встречи большой 20 на валютную политику России

http://www.youtube.com/watch?v=67QNDikMM_Uяния

Влияние ФРС

Наиболее существенное воздействие на формирование долгосрочпых трендов в динамике валютного

Влияние ФРС

Наиболее существенное воздействие на формирование долгосрочпых трендов в динамике валютного

2.3. Теории валютного курса

Паритет покупательной способности – 1556г. Мартин де Ацпилкуета

2.3. Теории валютного курса

Паритет покупательной способности – 1556г. Мартин де Ацпилкуета

Паритет покупательной способности

валюты оцениваются в соответствии с их покупательной способностью. Например,

Паритет покупательной способности

валюты оцениваются в соответствии с их покупательной способностью. Например,

причины арбитражной прибыли

косвенные расходы, связанных с транспортировкой товара из одной страны

причины арбитражной прибыли

косвенные расходы, связанных с транспортировкой товара из одной страны

Паритет покупательной способности

Если Хs и Ys - валютные курсы спот на

Паритет покупательной способности

Если Хs и Ys - валютные курсы спот на

Следует сделать оговорку, что указанное соотношение справедливо, как правило, если

Следует сделать оговорку, что указанное соотношение справедливо, как правило, если

Задача 1:

Если ожидается, что в ближайшие полгода цены в долларах США

Задача 1:

Если ожидается, что в ближайшие полгода цены в долларах США

Задача 2:

Ожидается, что в ближайшие 3 месяца цены в долларах США

Задача 2:

Ожидается, что в ближайшие 3 месяца цены в долларах США

Задача 3:

Ожидается, что в ближайшие 5 месяцев курс рубля по отношению

Задача 3:

Ожидается, что в ближайшие 5 месяцев курс рубля по отношению

Д. Рекардо

Валютный курс определяется относительной стоимостью национальных денег двух стран, зависящей

Д. Рекардо

Валютный курс определяется относительной стоимостью национальных денег двух стран, зависящей

Недостатки теории ППС

Дж.М. Кейнс

различия в структуре национальных корзин товаров, которые, по

Недостатки теории ППС

Дж.М. Кейнс

различия в структуре национальных корзин товаров, которые, по

относительный паритет покупательной способности, ОППС

(Relative Purchasing Power Parity — RPPP)

Согласно

относительный паритет покупательной способности, ОППС

(Relative Purchasing Power Parity — RPPP)

Согласно

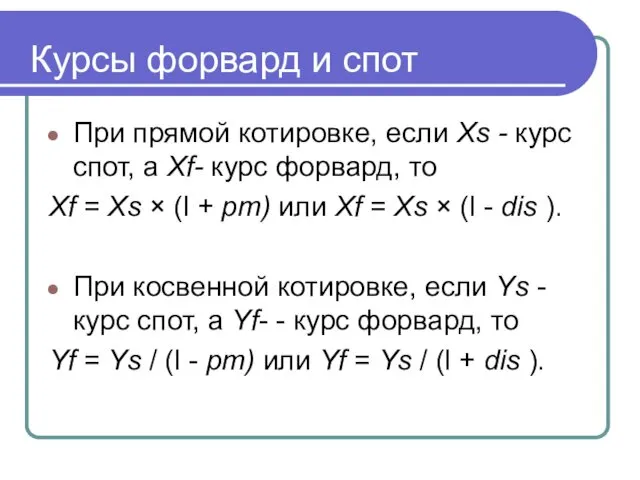

Курсы форвард и спот

Как известно, курс форвард устанавливается с премией (рт)

Курсы форвард и спот

Как известно, курс форвард устанавливается с премией (рт)

При прямой котировке, если Xs - курс спот, а Xf- курс

При прямой котировке, если Xs - курс спот, а Xf- курс

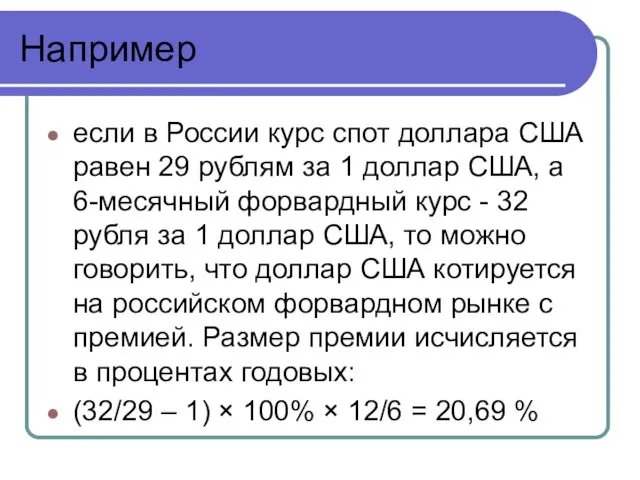

Например

если в России курс спот доллара США равен 29 рублям за

Например

если в России курс спот доллара США равен 29 рублям за

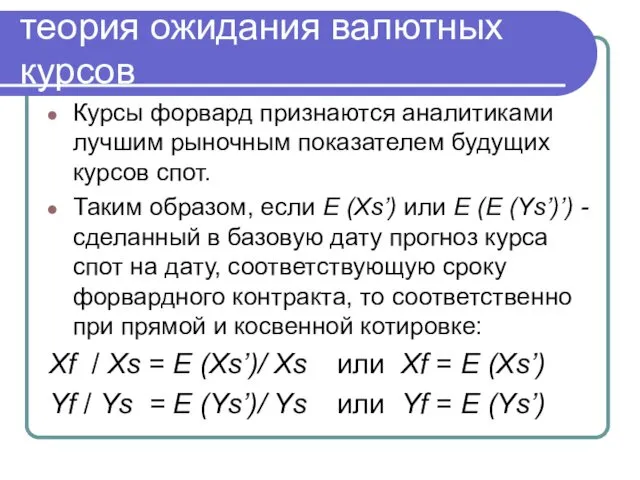

теория ожидания валютных курсов

Курсы форвард признаются аналитиками лучшим рыночным показателем будущих

теория ожидания валютных курсов

Курсы форвард признаются аналитиками лучшим рыночным показателем будущих

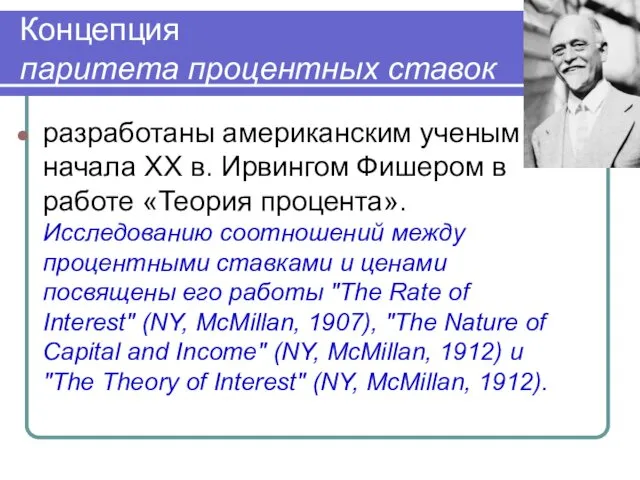

Концепция

паритета процентных ставок

разработаны американским ученым начала XX в. Ирвингом Фишером

Концепция

паритета процентных ставок

разработаны американским ученым начала XX в. Ирвингом Фишером

модели международного валютного рынка

модели международного валютного рынка

Анализ соотношении позволяет:

проверить действенность гипотезы непокрытого паритета пропет пых ставок;

определить премию

Анализ соотношении позволяет:

проверить действенность гипотезы непокрытого паритета пропет пых ставок;

определить премию

международный (или открытый) эффект Фишера

nf- номинальная процентная ставка по вкладам в

международный (или открытый) эффект Фишера

nf- номинальная процентная ставка по вкладам в

Вывод вышеприведенной формулы основывается на том, что:

реальная доходность (затратность) размещения (привлечения)

Вывод вышеприведенной формулы основывается на том, что:

реальная доходность (затратность) размещения (привлечения)

Пример:

если в 6-месячном периоде прогнозируемый рост цен в долларах США составляет

Пример:

если в 6-месячном периоде прогнозируемый рост цен в долларах США составляет

Если инвестор намерен разместить А единиц национальной валюты в депозит под

Если инвестор намерен разместить А единиц национальной валюты в депозит под

A × (l+nd)= A/Xs × (1 + nf) × Xf

Разделив обе

A × (l+nd)= A/Xs × (1 + nf) × Xf

Разделив обе

Задача 4:

Допустим, имеется следующая представленная в таблице информация о валютных курсах

Задача 4:

Допустим, имеется следующая представленная в таблице информация о валютных курсах

Решение:

А= 18 ×(1+0.45/4 ) / (1+0.145/4) = 19,324 ;

В= [ (1+0.45/4

Решение:

А= 18 ×(1+0.45/4 ) / (1+0.145/4) = 19,324 ;

В= [ (1+0.45/4

Решение:

Решение:

модели международного валютного рынка

модели международного валютного рынка

Задача 1:

Если ожидается, что в ближайшие полгода цены в долларах США

Задача 1:

Если ожидается, что в ближайшие полгода цены в долларах США

Задача 2:

Ожидается, что в ближайшие 3 месяца цены в долларах США

Задача 2:

Ожидается, что в ближайшие 3 месяца цены в долларах США

Задача 3:

Ожидается, что в ближайшие 5 месяцев курс рубля по отношению

Задача 3:

Ожидается, что в ближайшие 5 месяцев курс рубля по отношению

2.4. Признаки классификации и виды валютных курсов

2.4. Признаки классификации и виды валютных курсов

Фиксированный режим валютного курса

предполагает установление и поддержание пропорции обмена национальной

Фиксированный режим валютного курса

предполагает установление и поддержание пропорции обмена национальной

Например:

курс, фиксированный к доллару США, поддерживали страны Латинской Америки (Аргентина,

Например:

курс, фиксированный к доллару США, поддерживали страны Латинской Америки (Аргентина,

коллективная фиксация

основан на установлении соотношения между общей для ряда стран

коллективная фиксация

основан на установлении соотношения между общей для ряда стран

Валютный коридор

Модификацией стратегии целевой зоны является установление пределов колебания валютного курса,

Валютный коридор

Модификацией стратегии целевой зоны является установление пределов колебания валютного курса,

Система плавающего валютного курса

наиболее приемлема для стран, которые способны поддерживать

Система плавающего валютного курса

наиболее приемлема для стран, которые способны поддерживать

Система плавающего валютного курса

По статистике МВФ этот режим избрали примерно

Система плавающего валютного курса

По статистике МВФ этот режим избрали примерно

2.5. Понятие конвертируемости валют

Валюта считается неконвертируемой, если государство-эмитент ограничивает или запрещает

2.5. Понятие конвертируемости валют

Валюта считается неконвертируемой, если государство-эмитент ограничивает или запрещает

ст. VIII Устава МВФ и предусматривающее, что «ни одна страна —

ст. VIII Устава МВФ и предусматривающее, что «ни одна страна —

Валютные ограничения:

Валютные ограничения:

О роли рубля в международных расчетах

http://youtu.be/z1FtqERaytE

О роли рубля в международных расчетах

http://youtu.be/z1FtqERaytE

2.6. Влияние валютного курса на международные экономические и валютно-кредитные отношения

При снижении

2.6. Влияние валютного курса на международные экономические и валютно-кредитные отношения

При снижении

Учет договоров строительного подряда

Учет договоров строительного подряда Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Комплексная страховая программа

Комплексная страховая программа Реформа системы финансирования здравоохранения в России

Реформа системы финансирования здравоохранения в России Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Зарплатный МТС Банк

Зарплатный МТС Банк Доходный подход оценки предприятия

Доходный подход оценки предприятия Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении

Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Нормативное регулирование бухгалтерского учета в секторе государственного управления в Российской Федерации

Нормативное регулирование бухгалтерского учета в секторе государственного управления в Российской Федерации История возникновения и развития аудита

История возникновения и развития аудита Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Бухгалтерский учет и налогообложение в субъектах малого предпринимательства

Бухгалтерский учет и налогообложение в субъектах малого предпринимательства Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года NBA Management System

NBA Management System Аккредитивы Сбер Банка

Аккредитивы Сбер Банка Происхождение, сущность, функции и формы денег

Происхождение, сущность, функции и формы денег О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения

О переходе на Единый Налоговый Счет – актуальные вопросы и пути их решения Участники инвестиционного проекта

Участники инвестиционного проекта Организация аудита на основе МСА

Организация аудита на основе МСА Методы оценки внешних рисков предприятия

Методы оценки внешних рисков предприятия Анализ рынка и массовая оценка недвижимости в целях налогообложения

Анализ рынка и массовая оценка недвижимости в целях налогообложения Daň z přidané hodnoty

Daň z přidané hodnoty