- Доходный подход оценки предприятия

Содержание

- 2. 1. Методология доходного подхода к оценке бизнеса. 2. Метод дисконтирования денежных потоков. 3. Особенности определения ставки

- 3. 1. Методология доходного подхода к оценке бизнеса

- 4. Принципы доходного подхода: Собственник не продаст предприятие по цене ниже текущей стоимости прогнозируемых будущих доходов; Стоимость

- 5. Преимущества доходного подхода: Учитывается доходность предприятия, что отражает основную цель его функционирования – получение дохода собственником;

- 6. Недостатки доходного подхода: Сложность расчета ставки капитализации и дисконтирования; В процессе прогнозирования денежных потоков или ставок

- 7. 2. Метод дисконтирования денежных потоков

- 8. Метод дисконтирования денежных потоков предполагает, что измерителем дисконтируемого прогноза доходов от бизнеса выступает не прогнозирование прибыли,

- 9. Преимущество доходного подхода через дисконтирование денежных потоков : 1) прибыль как чисто бухгалтерская величина подвержена значительным

- 10. 2) будущая прибыль прямо учитывает лишь ожидаемые текущие издержки по производству и продаже продукции, в то

- 11. Этапы определения рыночной стоимости предприятия методом дисконтирования : 1)выбор модели денежных потоков; 2)прогноз выручки, доходов, расходов,

- 12. 4)определение видов и расчет величины рисков при формировании денежных потоков; 5)выбор ставки дисконтирования; 6)расчет дисконтированной стоимости

- 13. Существует 2 вида денежных потоков: 1)для собственного и заемного капитала; 2)для собственного капитала: полный и бездолговой

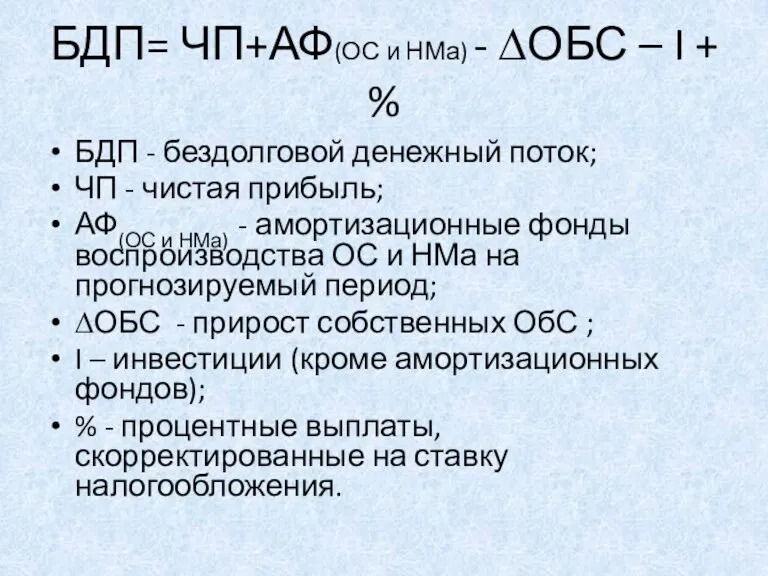

- 14. БДП= ЧП+АФ(ОС и НМа) - ∆ОБС – I + % БДП - бездолговой денежный поток; ЧП

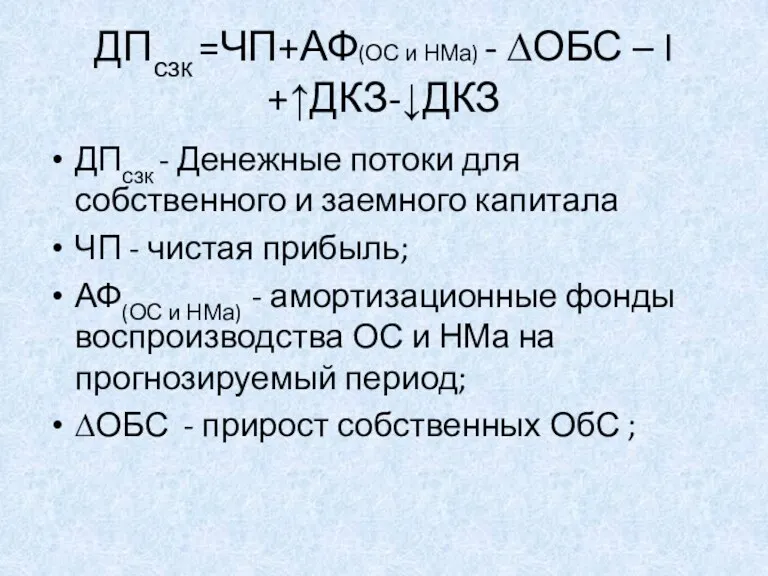

- 15. ДПсзк =ЧП+АФ(ОС и НМа) - ∆ОБС – I +↑ДКЗ-↓ДКЗ ДПсзк - Денежные потоки для собственного и

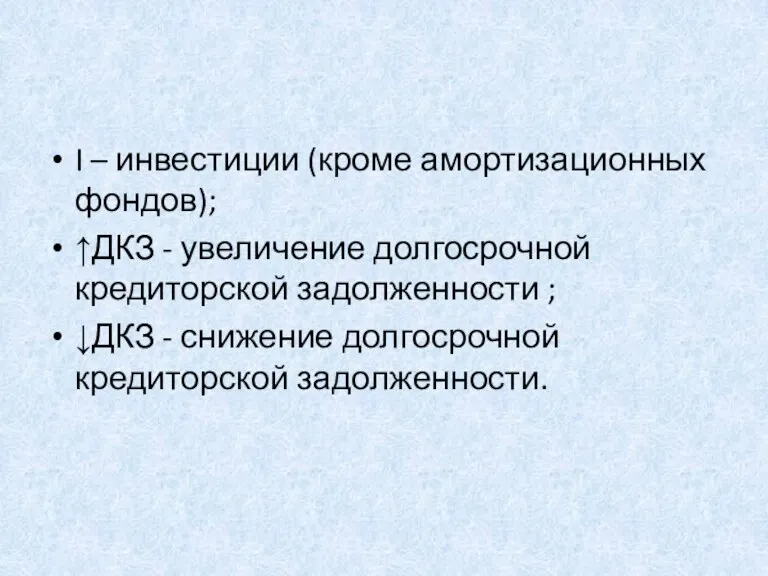

- 16. I – инвестиции (кроме амортизационных фондов); ↑ДКЗ - увеличение долгосрочной кредиторской задолженности ; ↓ДКЗ - снижение

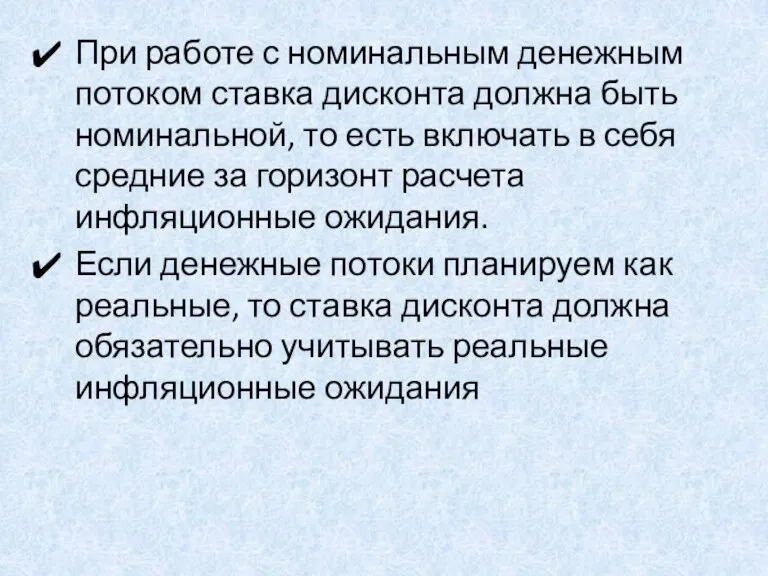

- 17. При работе с номинальным денежным потоком ставка дисконта должна быть номинальной, то есть включать в себя

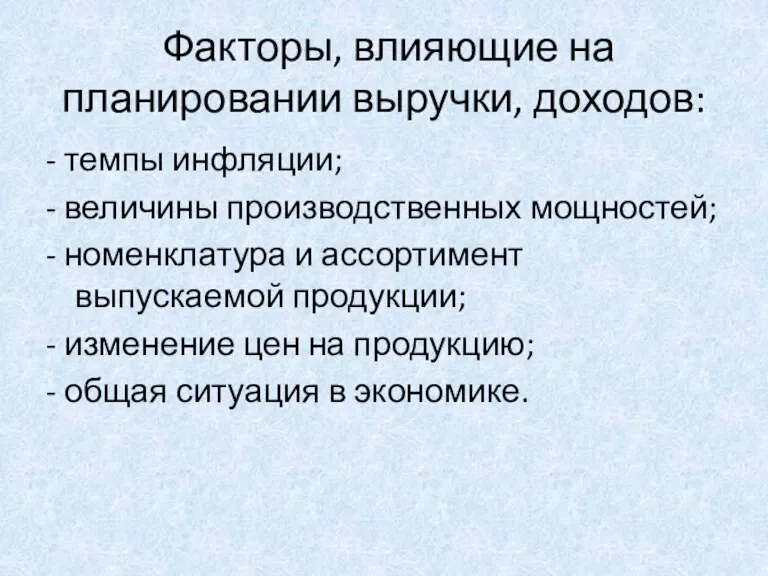

- 18. Факторы, влияющие на планировании выручки, доходов: - темпы инфляции; - величины производственных мощностей; - номенклатура и

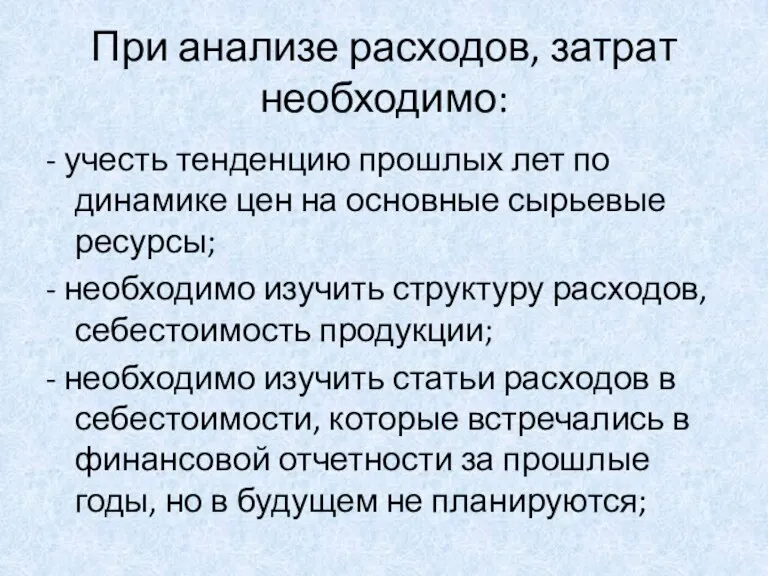

- 19. При анализе расходов, затрат необходимо: - учесть тенденцию прошлых лет по динамике цен на основные сырьевые

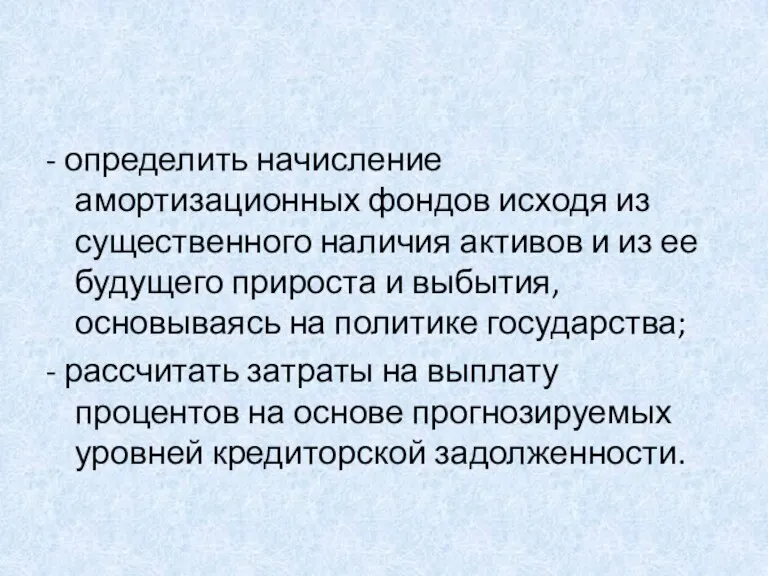

- 20. - определить начисление амортизационных фондов исходя из существенного наличия активов и из ее будущего прироста и

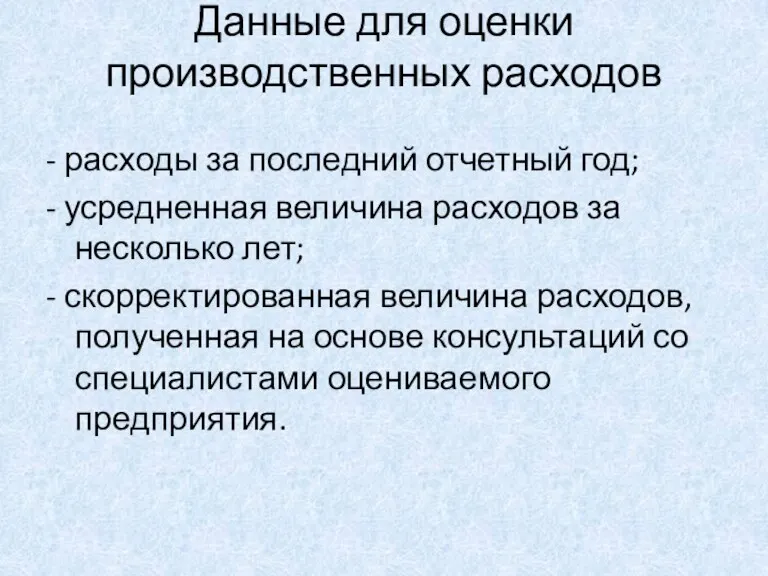

- 21. Данные для оценки производственных расходов - расходы за последний отчетный год; - усредненная величина расходов за

- 22. При анализе и прогнозе инвестиций необходимо: - учесть потребности и размеры собственных оборотных средств предприятия; -

- 23. 3. Особенности определения ставки дисконтирования при оценке.

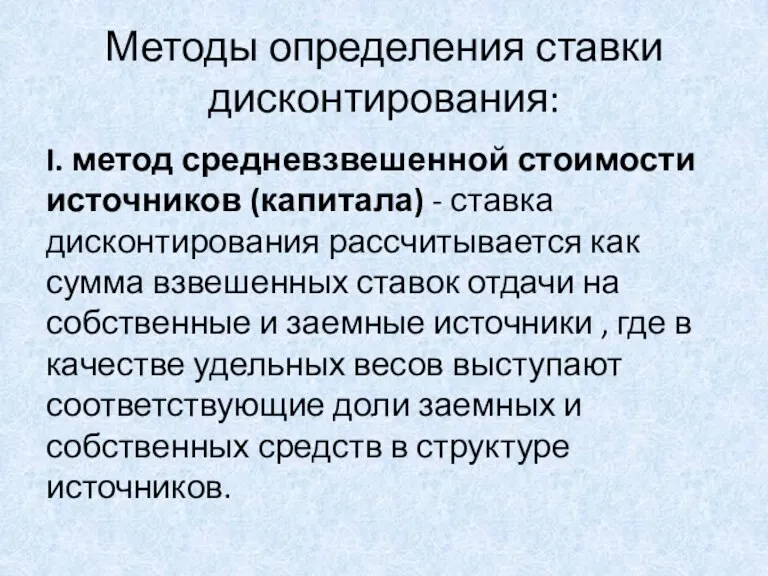

- 24. Методы определения ставки дисконтирования: I. метод средневзвешенной стоимости источников (капитала) - ставка дисконтирования рассчитывается как сумма

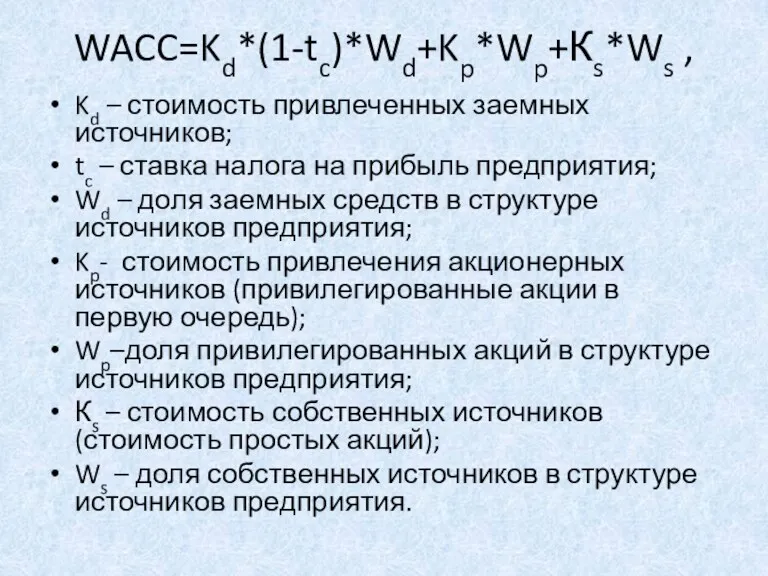

- 25. WACC=Kd*(1-tc)*Wd+Kp*Wp+Кs*Ws , Kd – стоимость привлеченных заемных источников; tc – ставка налога на прибыль предприятия; Wd

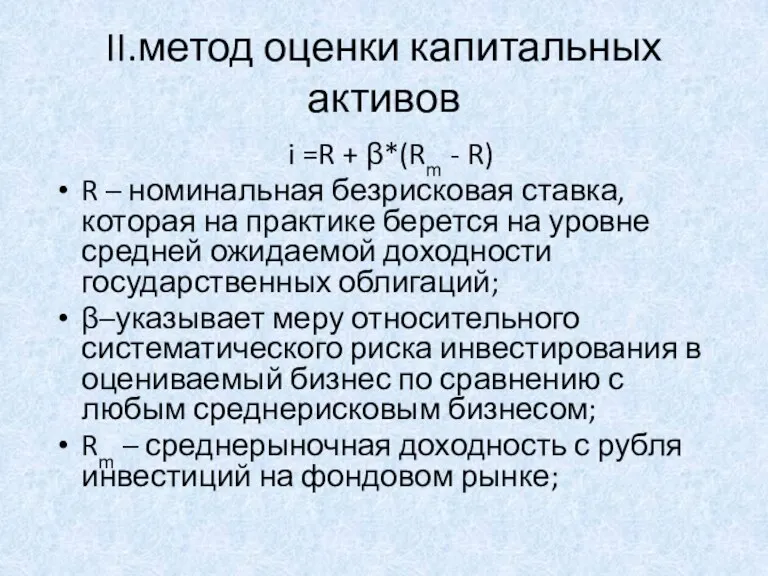

- 26. II.метод оценки капитальных активов i =R + β*(Rm - R) R – номинальная безрисковая ставка, которая

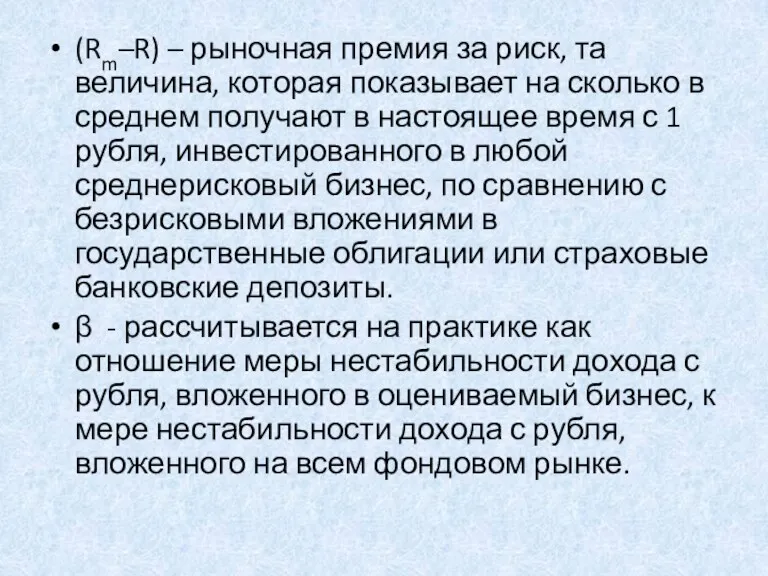

- 27. (Rm–R) – рыночная премия за риск, та величина, которая показывает на сколько в среднем получают в

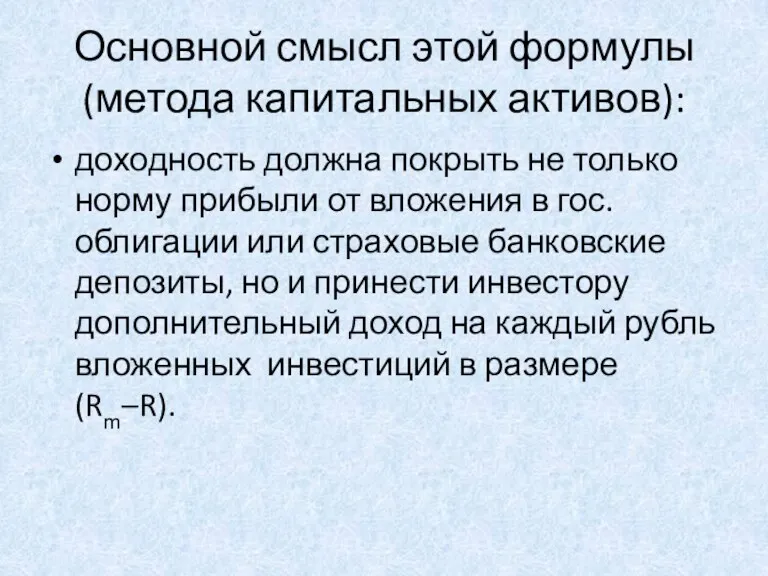

- 28. Основной смысл этой формулы (метода капитальных активов): доходность должна покрыть не только норму прибыли от вложения

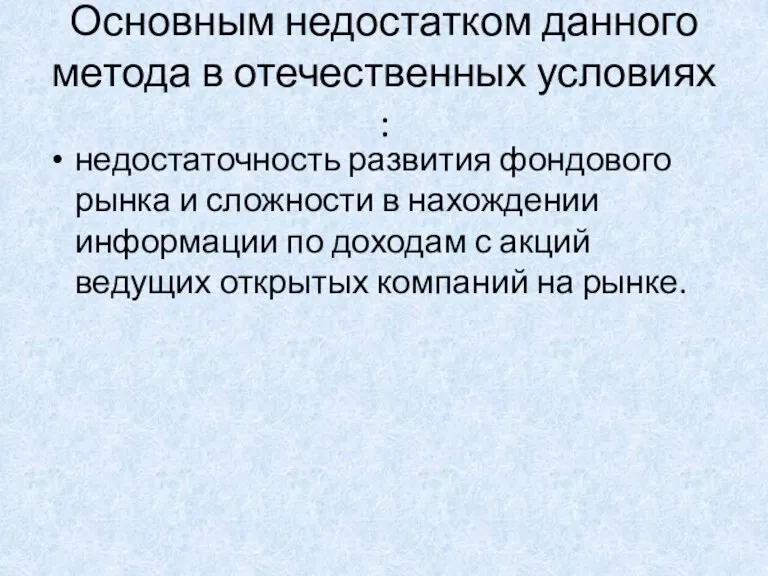

- 29. Основным недостатком данного метода в отечественных условиях : недостаточность развития фондового рынка и сложности в нахождении

- 30. Метод Фишера Условия использования: при дисконтировании ожидаемых от бизнеса доходов в качестве стабильной номинальной безрисковой ставки

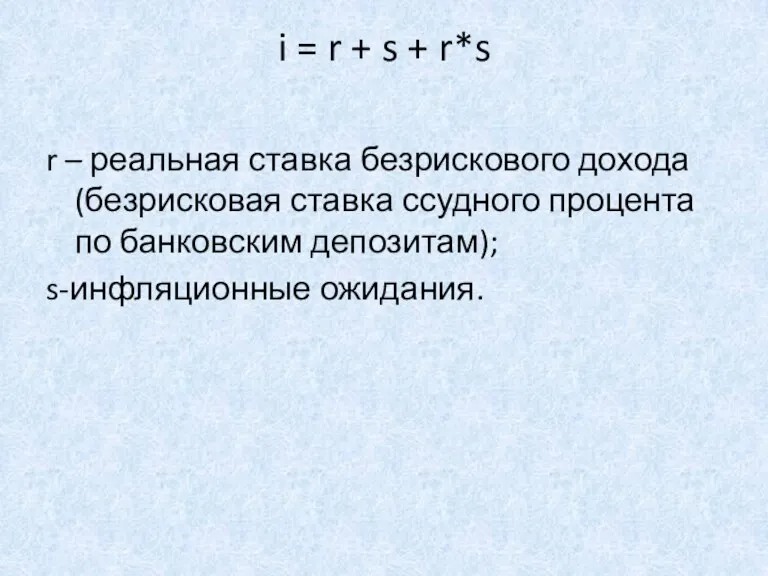

- 31. i = r + s + r*s r – реальная ставка безрискового дохода (безрисковая ставка ссудного

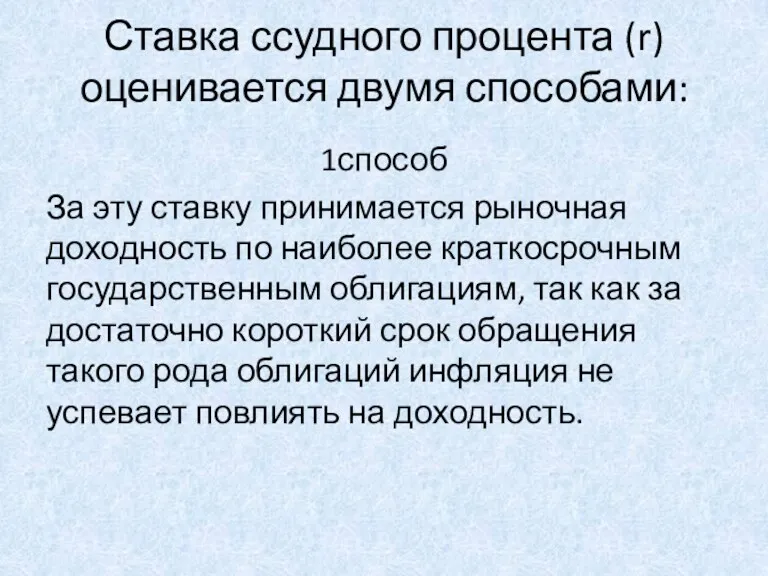

- 32. Ставка ссудного процента (r)оценивается двумя способами: 1способ За эту ставку принимается рыночная доходность по наиболее краткосрочным

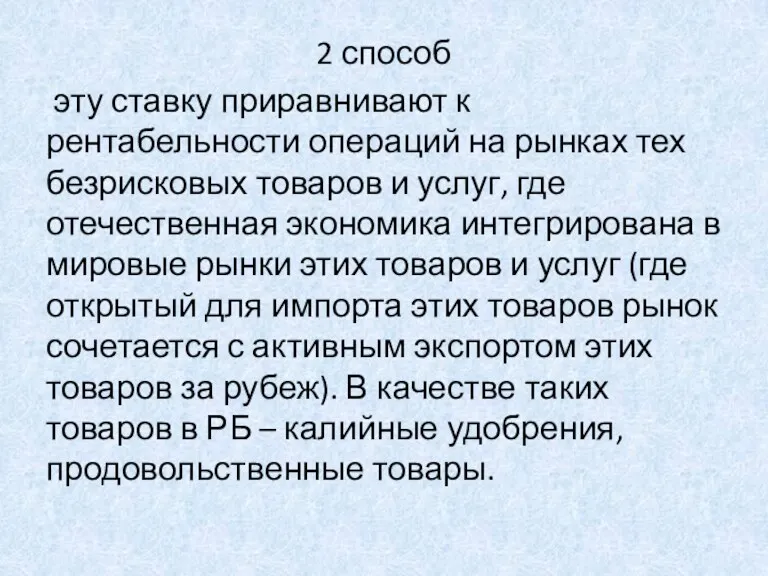

- 33. 2 способ эту ставку приравнивают к рентабельности операций на рынках тех безрисковых товаров и услуг, где

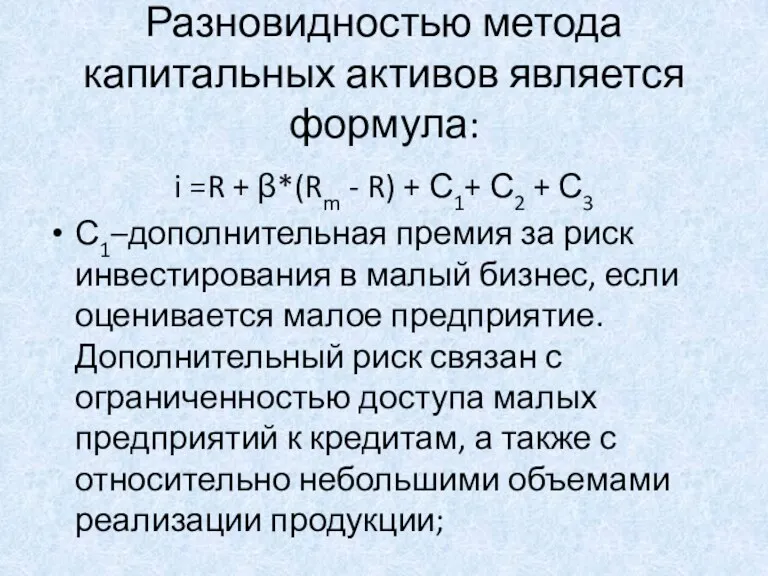

- 34. Разновидностью метода капитальных активов является формула: i =R + β*(Rm - R) + С1+ С2 +

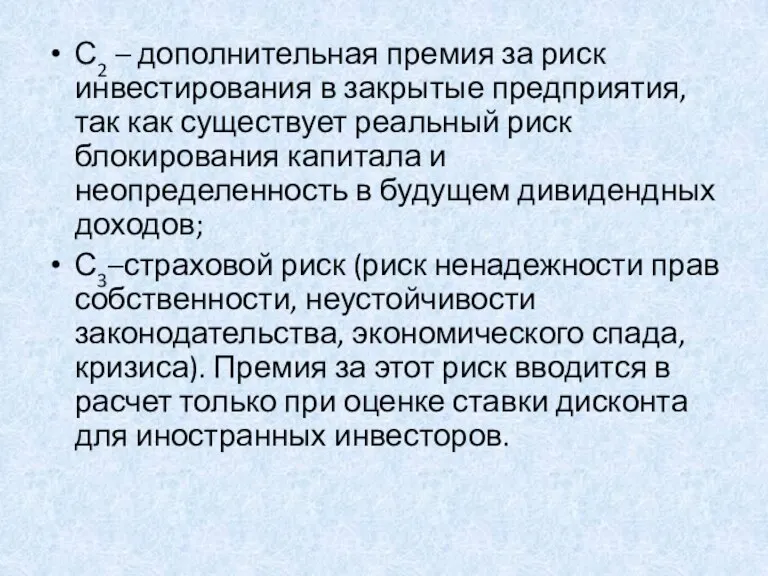

- 35. С2 – дополнительная премия за риск инвестирования в закрытые предприятия, так как существует реальный риск блокирования

- 36. 4. Основные методы расчета стоимости предприятия в постпрогнозный период.

- 37. Для расчета стоимости предприятия в постпрогнозном периоде используются: 1. метод накопления активов - используется на практике

- 38. 2.метод ликвидационной стоимости - Применяется в случае, если в постпрогнозном периоде ожидается ликвидация (банкротство) предприятия с

- 39. 3. метод предполагаемой продажи - Заключается в пересчете денежного потока в показатели стоимости с помощью специальных

- 40. Для расчета предварительной величины рыночной стоимости предприятия используется метод дисконтированного денежного потока, как ∑(сумма): Текущая стоимость

- 41. В предварительную рыночную стоимость вносятся 3 итоговые поправки: 1.На величину стоимости нефункционирующих активов, так как при

- 42. 2. Корректировка величины хозяйственных оборотных средств. В модель дисконтированного денежного потока, как правило, включаются требуемая величина

- 43. 3. На контроль ликвидности (связана с оценкой акционерных обществ).

- 44. 5. Оценка предприятия методом прямой капитализации.

- 45. Применяется для оценки «зрелых» предприятий , которые : имеют определенную прибыльную историю хозяйственной деятельности успели накопить

- 46. Метод капитализации дохода – Оценка имущества на основе капитализации дохода за первый прогнозный год при предположении,

- 47. Капитализация дохода - Процесс, определяющий взаимосвязь будущего дохода и текущей стоимости оцениваемого объекта

- 48. Этапы метода капитализации дохода:

- 49. 1 этап. обоснования стабильности получения доходов Проводится на основе анализа финансовой отчетности

- 50. 2 этап. Выбор вида дохода, который будет капитализирован В качестве капитализируемого дохода может выступать чистая прибыль

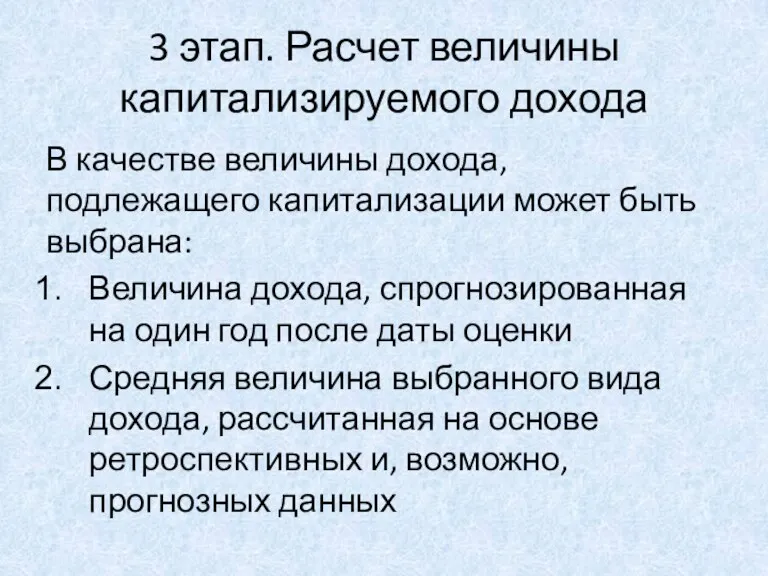

- 51. 3 этап. Расчет величины капитализируемого дохода В качестве величины дохода, подлежащего капитализации может быть выбрана: Величина

- 52. 3 этап. величина прибыли последнего отчетного года( если предполагается получение в будущем таких же величин прибылей)

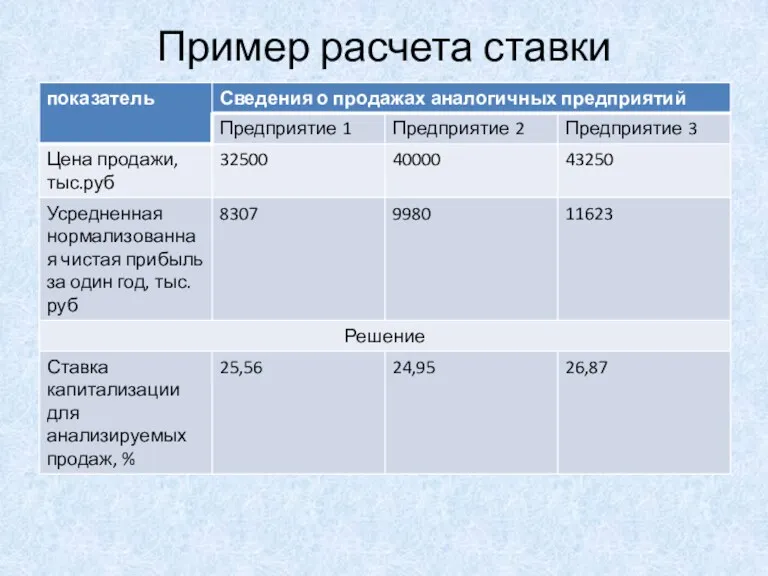

- 53. 4 этап. Расчет ставки капитализации Ставка капитализации – коэффициент, преобразующий доход одного года в стоимость объекта

- 54. Пример расчета ставки капитализации

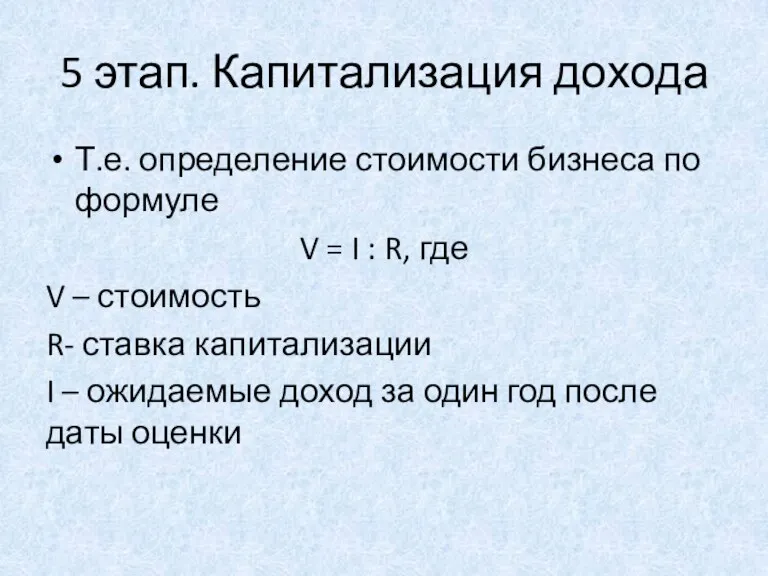

- 56. 5 этап. Капитализация дохода Т.е. определение стоимости бизнеса по формуле V = I : R, где

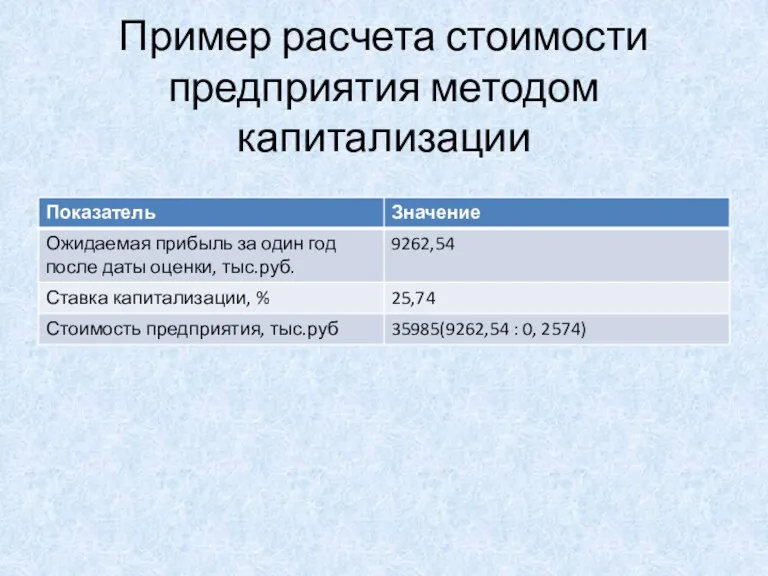

- 57. Пример расчета стоимости предприятия методом капитализации

- 59. Скачать презентацию

1. Методология доходного подхода к оценке бизнеса.

2. Метод дисконтирования денежных потоков.

3.

1. Методология доходного подхода к оценке бизнеса.

2. Метод дисконтирования денежных потоков.

3.

1. Методология доходного подхода к оценке бизнеса

1. Методология доходного подхода к оценке бизнеса

Принципы доходного подхода:

Собственник не продаст предприятие по цене ниже текущей стоимости

Принципы доходного подхода:

Собственник не продаст предприятие по цене ниже текущей стоимости

Преимущества доходного подхода:

Учитывается доходность предприятия, что отражает основную цель его функционирования

Преимущества доходного подхода:

Учитывается доходность предприятия, что отражает основную цель его функционирования

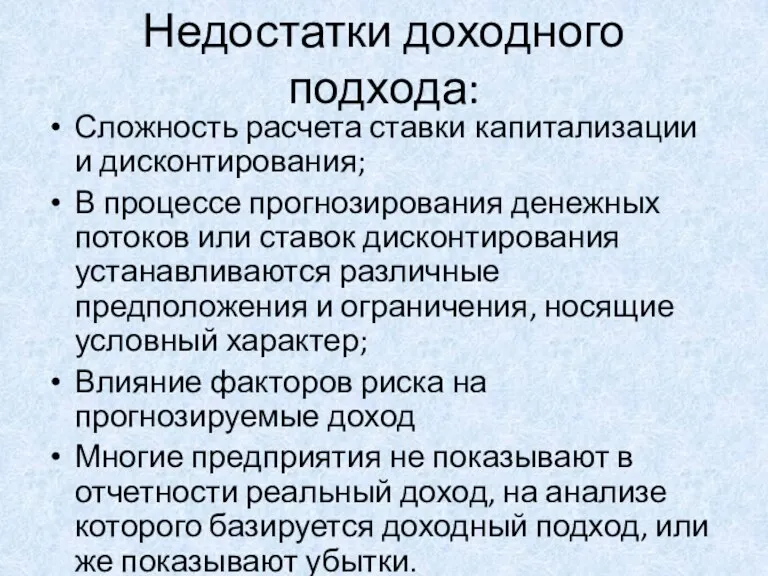

Недостатки доходного подхода:

Сложность расчета ставки капитализации и дисконтирования;

В процессе прогнозирования денежных

Недостатки доходного подхода:

Сложность расчета ставки капитализации и дисконтирования;

В процессе прогнозирования денежных

2. Метод дисконтирования денежных потоков

2. Метод дисконтирования денежных потоков

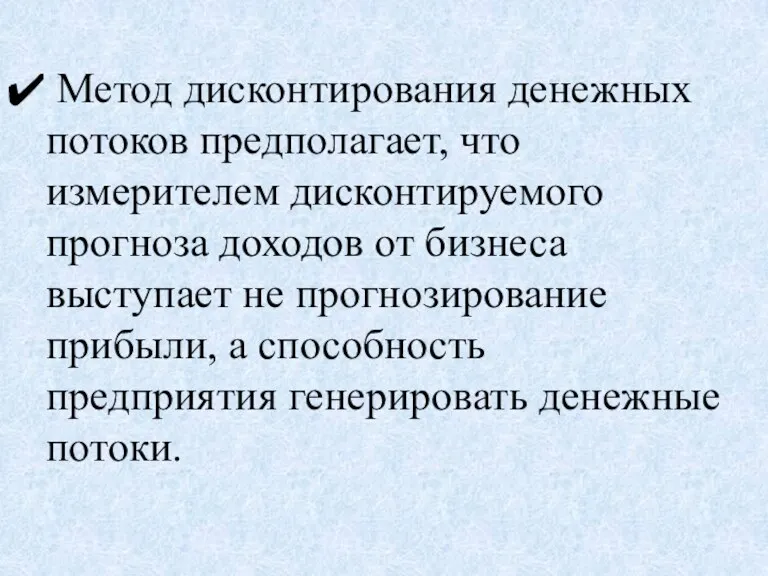

Метод дисконтирования денежных потоков предполагает, что измерителем дисконтируемого прогноза доходов

Метод дисконтирования денежных потоков предполагает, что измерителем дисконтируемого прогноза доходов

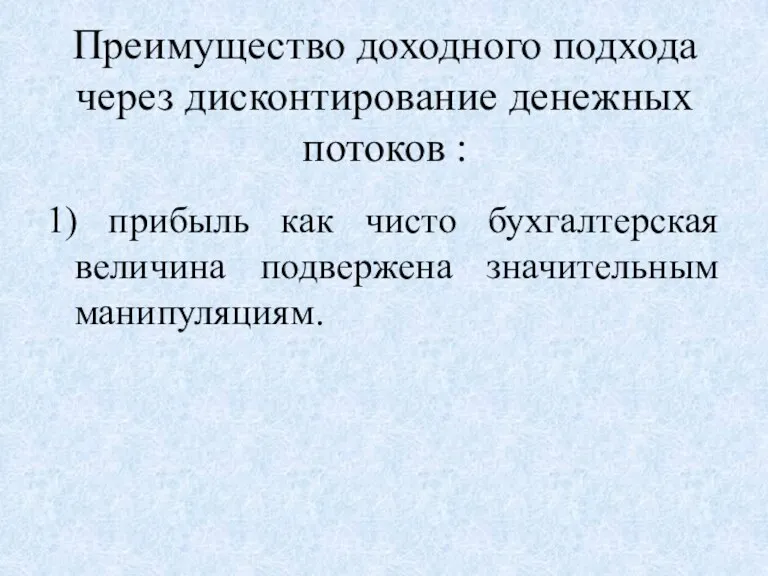

Преимущество доходного подхода через дисконтирование денежных потоков :

1) прибыль как чисто

Преимущество доходного подхода через дисконтирование денежных потоков :

1) прибыль как чисто

2) будущая прибыль прямо учитывает лишь ожидаемые текущие издержки по производству

2) будущая прибыль прямо учитывает лишь ожидаемые текущие издержки по производству

Этапы определения рыночной стоимости предприятия методом дисконтирования :

1)выбор модели денежных потоков;

2)прогноз

Этапы определения рыночной стоимости предприятия методом дисконтирования :

1)выбор модели денежных потоков;

2)прогноз

4)определение видов и расчет величины рисков при формировании денежных потоков;

5)выбор ставки

4)определение видов и расчет величины рисков при формировании денежных потоков;

5)выбор ставки

Существует 2 вида денежных потоков:

1)для собственного и заемного капитала;

2)для собственного капитала:

Существует 2 вида денежных потоков:

1)для собственного и заемного капитала;

2)для собственного капитала:

БДП= ЧП+АФ(ОС и НМа) - ∆ОБС – I + %

БДП -

БДП= ЧП+АФ(ОС и НМа) - ∆ОБС – I + %

БДП -

ДПсзк =ЧП+АФ(ОС и НМа) - ∆ОБС – I +↑ДКЗ-↓ДКЗ

ДПсзк - Денежные

ДПсзк =ЧП+АФ(ОС и НМа) - ∆ОБС – I +↑ДКЗ-↓ДКЗ

ДПсзк - Денежные

I – инвестиции (кроме амортизационных фондов);

↑ДКЗ - увеличение долгосрочной кредиторской задолженности

I – инвестиции (кроме амортизационных фондов);

↑ДКЗ - увеличение долгосрочной кредиторской задолженности

При работе с номинальным денежным потоком ставка дисконта должна быть номинальной,

При работе с номинальным денежным потоком ставка дисконта должна быть номинальной,

Факторы, влияющие на планировании выручки, доходов:

- темпы инфляции;

- величины производственных

Факторы, влияющие на планировании выручки, доходов:

- темпы инфляции;

- величины производственных

При анализе расходов, затрат необходимо:

- учесть тенденцию прошлых лет по динамике

При анализе расходов, затрат необходимо:

- учесть тенденцию прошлых лет по динамике

- определить начисление амортизационных фондов исходя из существенного наличия активов и

- определить начисление амортизационных фондов исходя из существенного наличия активов и

Данные для оценки производственных расходов

- расходы за последний отчетный год;

- усредненная

Данные для оценки производственных расходов

- расходы за последний отчетный год;

- усредненная

При анализе и прогнозе инвестиций необходимо:

- учесть потребности и размеры собственных

При анализе и прогнозе инвестиций необходимо:

- учесть потребности и размеры собственных

3. Особенности определения ставки дисконтирования при оценке.

3. Особенности определения ставки дисконтирования при оценке.

Методы определения ставки дисконтирования:

I. метод средневзвешенной стоимости источников (капитала) - ставка

Методы определения ставки дисконтирования:

I. метод средневзвешенной стоимости источников (капитала) - ставка

WACC=Kd*(1-tc)*Wd+Kp*Wp+Кs*Ws ,

Kd – стоимость привлеченных заемных источников;

tc – ставка налога

WACC=Kd*(1-tc)*Wd+Kp*Wp+Кs*Ws ,

Kd – стоимость привлеченных заемных источников;

tc – ставка налога

II.метод оценки капитальных активов

i =R + β*(Rm - R)

R – номинальная

II.метод оценки капитальных активов

i =R + β*(Rm - R)

R – номинальная

(Rm–R) – рыночная премия за риск, та величина, которая показывает на

(Rm–R) – рыночная премия за риск, та величина, которая показывает на

Основной смысл этой формулы (метода капитальных активов):

доходность должна покрыть не только

Основной смысл этой формулы (метода капитальных активов):

доходность должна покрыть не только

Основным недостатком данного метода в отечественных условиях :

недостаточность развития фондового рынка

Основным недостатком данного метода в отечественных условиях :

недостаточность развития фондового рынка

Метод Фишера

Условия использования:

при дисконтировании ожидаемых от бизнеса доходов в качестве стабильной

Метод Фишера

Условия использования:

при дисконтировании ожидаемых от бизнеса доходов в качестве стабильной

i = r + s + r*s

r – реальная ставка безрискового

i = r + s + r*s

r – реальная ставка безрискового

Ставка ссудного процента (r)оценивается двумя способами:

1способ

За эту ставку принимается рыночная

Ставка ссудного процента (r)оценивается двумя способами:

1способ

За эту ставку принимается рыночная

2 способ

эту ставку приравнивают к рентабельности операций на рынках тех

2 способ

эту ставку приравнивают к рентабельности операций на рынках тех

Разновидностью метода капитальных активов является формула:

i =R + β*(Rm - R)

Разновидностью метода капитальных активов является формула:

i =R + β*(Rm - R)

С2 – дополнительная премия за риск инвестирования в закрытые предприятия, так

С2 – дополнительная премия за риск инвестирования в закрытые предприятия, так

4. Основные методы расчета стоимости предприятия в постпрогнозный период.

4. Основные методы расчета стоимости предприятия в постпрогнозный период.

Для расчета стоимости предприятия в постпрогнозном периоде используются:

1. метод накопления активов

Для расчета стоимости предприятия в постпрогнозном периоде используются:

1. метод накопления активов

2.метод ликвидационной стоимости -

Применяется в случае, если в постпрогнозном периоде

2.метод ликвидационной стоимости - Применяется в случае, если в постпрогнозном периоде

3. метод предполагаемой продажи - Заключается в пересчете денежного потока в

3. метод предполагаемой продажи - Заключается в пересчете денежного потока в

Для расчета предварительной величины рыночной стоимости предприятия используется метод дисконтированного

Для расчета предварительной величины рыночной стоимости предприятия используется метод дисконтированного

В предварительную рыночную стоимость вносятся 3 итоговые поправки:

1.На величину стоимости нефункционирующих

В предварительную рыночную стоимость вносятся 3 итоговые поправки:

1.На величину стоимости нефункционирующих

2. Корректировка величины хозяйственных оборотных средств. В модель дисконтированного денежного потока,

2. Корректировка величины хозяйственных оборотных средств. В модель дисконтированного денежного потока,

3. На контроль ликвидности (связана с оценкой акционерных обществ).

3. На контроль ликвидности (связана с оценкой акционерных обществ).

5. Оценка предприятия методом прямой капитализации.

5. Оценка предприятия методом прямой капитализации.

Применяется для оценки «зрелых» предприятий , которые :

имеют определенную прибыльную историю

Применяется для оценки «зрелых» предприятий , которые :

имеют определенную прибыльную историю

Метод капитализации дохода –

Оценка имущества на основе капитализации дохода за первый

Метод капитализации дохода –

Оценка имущества на основе капитализации дохода за первый

Капитализация дохода -

Процесс, определяющий взаимосвязь будущего дохода и текущей стоимости

Капитализация дохода -

Процесс, определяющий взаимосвязь будущего дохода и текущей стоимости

Этапы метода капитализации дохода:

Этапы метода капитализации дохода:

1 этап. обоснования стабильности получения доходов

Проводится на основе анализа финансовой

1 этап. обоснования стабильности получения доходов

Проводится на основе анализа финансовой

2 этап. Выбор вида дохода, который будет капитализирован

В качестве капитализируемого дохода

2 этап. Выбор вида дохода, который будет капитализирован

В качестве капитализируемого дохода

3 этап. Расчет величины капитализируемого дохода

В качестве величины дохода, подлежащего капитализации

3 этап. Расчет величины капитализируемого дохода

В качестве величины дохода, подлежащего капитализации

3 этап. величина прибыли последнего отчетного года( если предполагается получение в

3 этап. величина прибыли последнего отчетного года( если предполагается получение в

4 этап. Расчет ставки капитализации

Ставка капитализации – коэффициент, преобразующий доход одного

4 этап. Расчет ставки капитализации

Ставка капитализации – коэффициент, преобразующий доход одного

Пример расчета ставки капитализации

Пример расчета ставки капитализации

5 этап. Капитализация дохода

Т.е. определение стоимости бизнеса по формуле

V = I

5 этап. Капитализация дохода

Т.е. определение стоимости бизнеса по формуле

V = I

Пример расчета стоимости предприятия методом капитализации

Пример расчета стоимости предприятия методом капитализации

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла Оплата труда и компенсации

Оплата труда и компенсации Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок

Федеральный закон от 5 апреля 2013 года № 44-ФЗ. О контрактной системе в сфере закупок Заработная плата

Заработная плата Қаржы саласындағы мемлекеттік басқару мен жоспарлау

Қаржы саласындағы мемлекеттік басқару мен жоспарлау Benchmarking

Benchmarking Национальный проект Демография

Национальный проект Демография Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Функции денежной единицы

Функции денежной единицы Тарифная система

Тарифная система Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета NBA Management System

NBA Management System Crisis management for companies

Crisis management for companies Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Развитие межбюджетных отношений в Российской Федерации

Развитие межбюджетных отношений в Российской Федерации Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Современные IT-технологии и их применение в банковской деятельности. Лекция 1

Современные IT-технологии и их применение в банковской деятельности. Лекция 1 Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Характеристика отдельных видов ценных бумаг

Характеристика отдельных видов ценных бумаг 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Основные фонды предприятия

Основные фонды предприятия Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации Банковская система

Банковская система Муниципальная собственность. Проект Академия Успеха K&K

Муниципальная собственность. Проект Академия Успеха K&K Аудит оборотных активов

Аудит оборотных активов Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок