Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) презентация

- Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Содержание

- 2. Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин. учета с целью предоставления пользователем

- 3. Основные категории пользователей Внутреннее: Управленческий персонал корпорации Внешнее: Пользователи непосредственно заинтересованные в деятельности компании Опосредственно заинтересованные

- 4. Финансовая отчетность предприятий РК состоит из: бухгалтерского баланса отчета о доходах и расходах отчета о движении

- 5. Основные методы анализа отчетности: Чтение отчетности Горизонтальный анализ Вертикальный анализ Трендовый анализ Расчет финансовых коэффициентов

- 6. Чтение отчетности – изучение абсолютных показателей представленных в отчетности Горизонтальный- позволяет определить абсолютные и относительные показатели

- 7. Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе Трендовый анализ

- 8. Основные группы фин. коэффициентов: Ликвидности Деловой активности Рентабельности Платежеспособности Рыночной активности

- 9. 1.Коэффициент абсолютной ликвидности Кабсл.лик.= ДС + КФВ КО

- 10. Коэффициент срочной ликвидности Кср.лик = ДС + КФВ + ДЗ КО

- 11. Коэффициент текущей ликвидности Кт.л. = ДС+КФВ+ДЗ+З КО

- 12. Чистый оборотный капитал ЧОК= КА - КО

- 13. 2. Коэффициент оборачиваемости активов КОА = N/А

- 14. Коэффициент оборачиваемости дебиторской задолженности КОДЗ = 365 *ДЗ N

- 15. Коэффициент оборачиваемости кредиторской задолженности КОКТ = 365*КЗ СРП

- 16. Коэффициент оборачиваемости материально производственных запасов Компз =365*МПЗ СРП

- 17. Длительность операционного цикла ДОЦ= ОДЗ+ОМПЗ

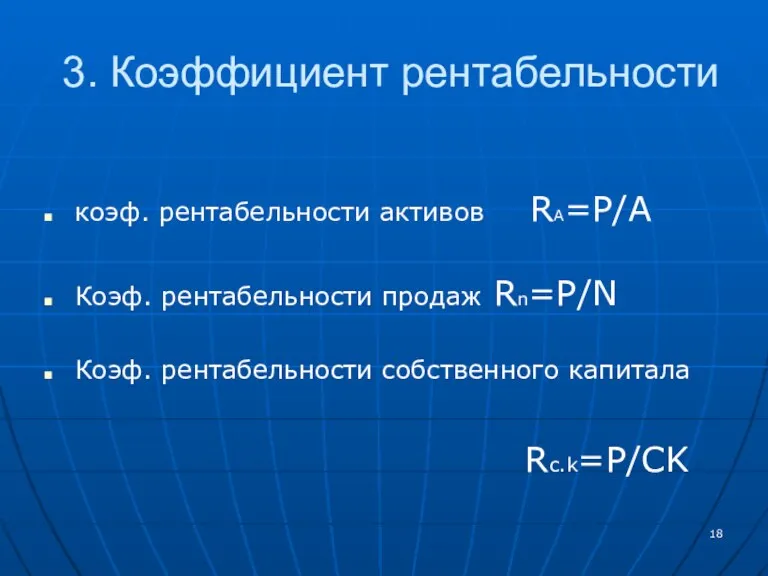

- 18. 3. Коэффициент рентабельности коэф. рентабельности активов RA=P/A Коэф. рентабельности продаж Rn=P/N Коэф. рентабельности собственного капитала Rc.k=P/CK

- 19. 4. Коэффициент платежеспособности Коэф. Собственности К=СК/ВБ Коэф. Финансовой зависимости К=ВК/СК Коэф. Защищенности кредиторов К=НРЭИ/РП

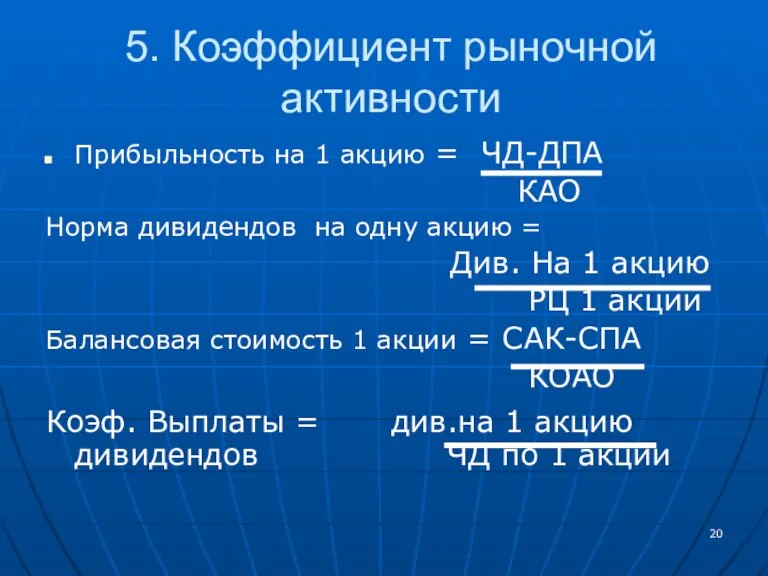

- 20. 5. Коэффициент рыночной активности Прибыльность на 1 акцию = ЧД-ДПА КАО Норма дивидендов на одну акцию

- 21. Методика оценки фин. состояния корпорации Общая оценка фин.состояния и его изменение за отчетный период Анализ фин.устойчивости

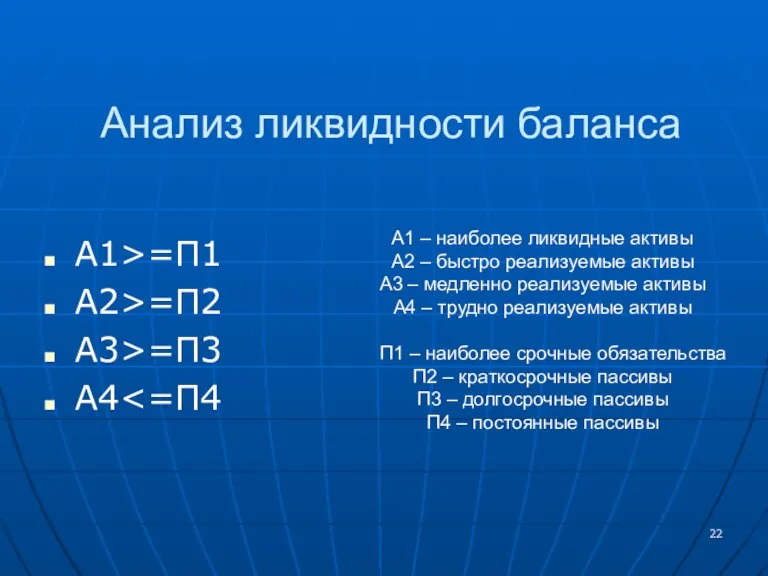

- 22. Анализ ликвидности баланса А1>=П1 А2>=П2 А3>=П3 А4 А1 – наиболее ликвидные активы А2 – быстро реализуемые

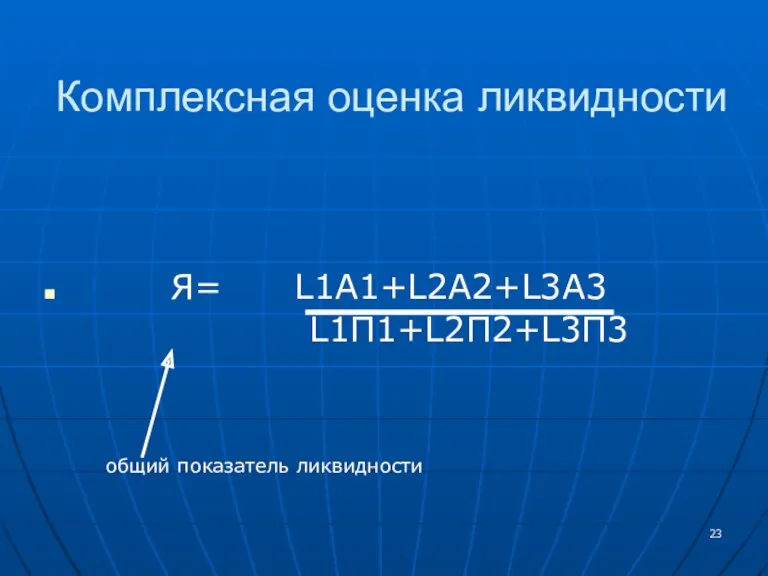

- 23. Комплексная оценка ликвидности Я= L1A1+L2A2+L3A3 L1П1+L2П2+L3П3 общий показатель ликвидности

- 24. Понятие финансовой устойчивости многогранно и характеризуется экономической независимостью, способностью маневрировать собственными и заемными средствами для развития

- 26. Скачать презентацию

Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин.

Финансовая отчетность- это совокупность форм отчетности составленных на основе данных фин.

Основные категории пользователей

Внутреннее:

Управленческий персонал корпорации

Внешнее:

Пользователи непосредственно заинтересованные в деятельности компании

Опосредственно заинтересованные

Основные категории пользователей

Внутреннее:

Управленческий персонал корпорации

Внешнее:

Пользователи непосредственно заинтересованные в деятельности компании

Опосредственно заинтересованные

Финансовая отчетность предприятий РК состоит из:

бухгалтерского баланса

отчета о доходах и расходах

отчета

Финансовая отчетность предприятий РК состоит из:

бухгалтерского баланса

отчета о доходах и расходах

отчета

Основные методы анализа отчетности:

Чтение отчетности

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Расчет финансовых коэффициентов

Основные методы анализа отчетности:

Чтение отчетности

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Расчет финансовых коэффициентов

Чтение отчетности – изучение абсолютных показателей представленных в отчетности

Горизонтальный- позволяет

Чтение отчетности – изучение абсолютных показателей представленных в отчетности

Горизонтальный- позволяет

Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в

Вертикальный- проводится с целью выявления удельного веса отдельных статей отчетности в

Основные группы фин. коэффициентов:

Ликвидности

Деловой активности

Рентабельности

Платежеспособности

Рыночной активности

Основные группы фин. коэффициентов:

Ликвидности

Деловой активности

Рентабельности

Платежеспособности

Рыночной активности

1.Коэффициент абсолютной ликвидности

Кабсл.лик.= ДС + КФВ

КО

1.Коэффициент абсолютной ликвидности

Кабсл.лик.= ДС + КФВ

КО

Коэффициент срочной ликвидности

Кср.лик = ДС + КФВ + ДЗ

КО

Коэффициент срочной ликвидности

Кср.лик = ДС + КФВ + ДЗ

КО

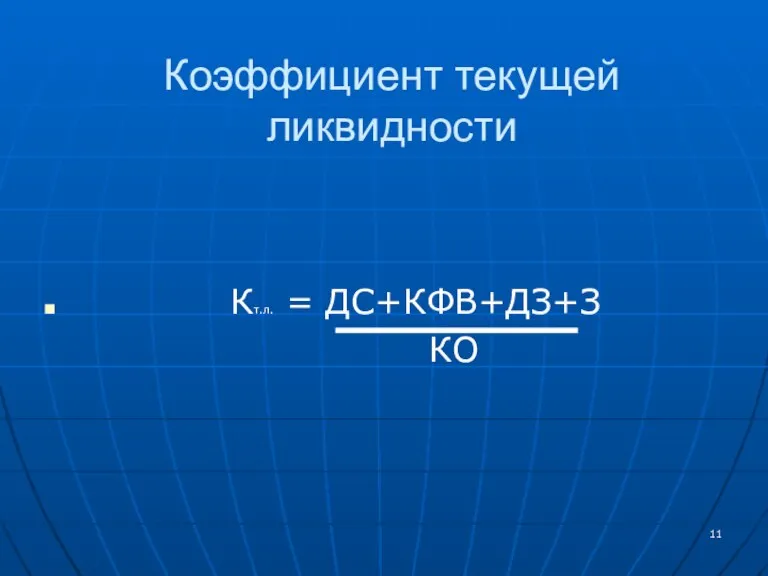

Коэффициент текущей ликвидности

Кт.л. = ДС+КФВ+ДЗ+З

КО

Коэффициент текущей ликвидности

Кт.л. = ДС+КФВ+ДЗ+З

КО

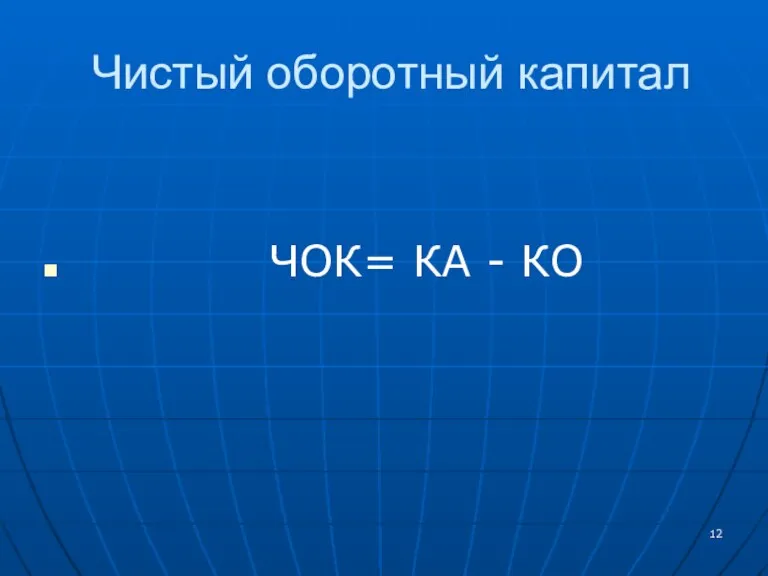

Чистый оборотный капитал

ЧОК= КА - КО

Чистый оборотный капитал

ЧОК= КА - КО

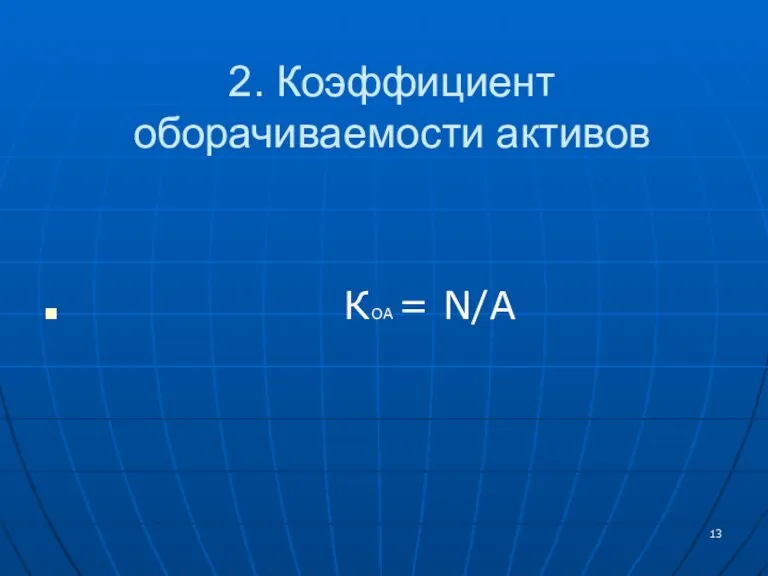

2. Коэффициент оборачиваемости активов

КОА = N/А

2. Коэффициент оборачиваемости активов

КОА = N/А

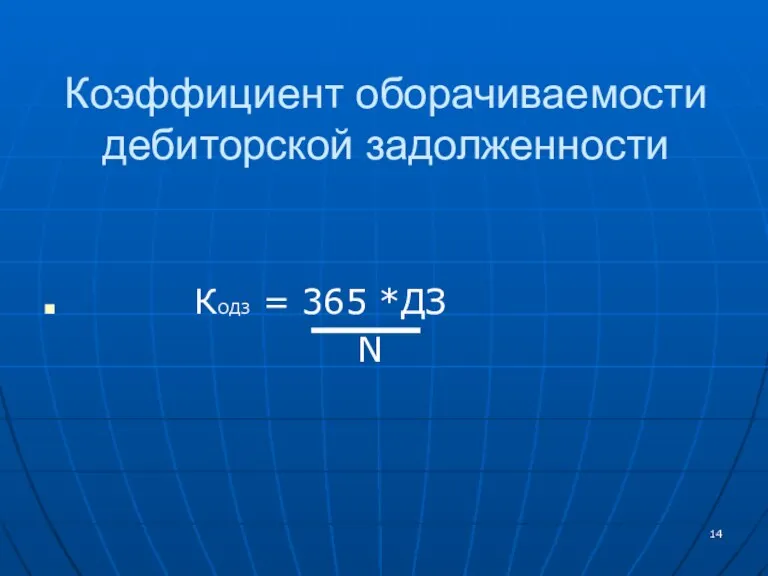

Коэффициент оборачиваемости дебиторской задолженности

КОДЗ = 365 *ДЗ

N

Коэффициент оборачиваемости дебиторской задолженности

КОДЗ = 365 *ДЗ

N

Коэффициент оборачиваемости кредиторской задолженности

КОКТ = 365*КЗ

СРП

Коэффициент оборачиваемости кредиторской задолженности

КОКТ = 365*КЗ

СРП

Коэффициент оборачиваемости материально производственных запасов

Компз =365*МПЗ

СРП

Коэффициент оборачиваемости материально производственных запасов

Компз =365*МПЗ

СРП

Длительность операционного цикла

ДОЦ= ОДЗ+ОМПЗ

Длительность операционного цикла

ДОЦ= ОДЗ+ОМПЗ

3. Коэффициент рентабельности

коэф. рентабельности активов RA=P/A

Коэф. рентабельности продаж Rn=P/N

Коэф. рентабельности собственного

3. Коэффициент рентабельности

коэф. рентабельности активов RA=P/A

Коэф. рентабельности продаж Rn=P/N

Коэф. рентабельности собственного

4. Коэффициент платежеспособности

Коэф. Собственности К=СК/ВБ

Коэф. Финансовой зависимости К=ВК/СК

Коэф. Защищенности кредиторов

К=НРЭИ/РП

4. Коэффициент платежеспособности

Коэф. Собственности К=СК/ВБ

Коэф. Финансовой зависимости К=ВК/СК

Коэф. Защищенности кредиторов

К=НРЭИ/РП

5. Коэффициент рыночной активности

Прибыльность на 1 акцию = ЧД-ДПА

КАО

Норма дивидендов

5. Коэффициент рыночной активности

Прибыльность на 1 акцию = ЧД-ДПА

КАО

Норма дивидендов

Методика оценки фин. состояния корпорации

Общая оценка фин.состояния и его изменение за

Методика оценки фин. состояния корпорации

Общая оценка фин.состояния и его изменение за

Анализ ликвидности баланса

А1>=П1

А2>=П2

А3>=П3

А4<=П4

А1 – наиболее ликвидные активы

А2 – быстро реализуемые активы

А3

Анализ ликвидности баланса

А1>=П1

А2>=П2

А3>=П3

А4<=П4

А1 – наиболее ликвидные активы

А2 – быстро реализуемые активы

А3

Комплексная оценка ликвидности

Я= L1A1+L2A2+L3A3

L1П1+L2П2+L3П3

общий показатель ликвидности

Комплексная оценка ликвидности

Я= L1A1+L2A2+L3A3

L1П1+L2П2+L3П3

общий показатель ликвидности

Понятие финансовой устойчивости

многогранно и характеризуется экономической независимостью, способностью маневрировать

собственными и заемными

Понятие финансовой устойчивости

многогранно и характеризуется экономической независимостью, способностью маневрировать

собственными и заемными

Цена. Цели ценообразования

Цена. Цели ценообразования Учет нематериальных активов

Учет нематериальных активов Анализ платежеспособности и финансовой устойчивости организации

Анализ платежеспособности и финансовой устойчивости организации Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Управление кредитным портфелем

Управление кредитным портфелем Презентация Манаников

Презентация Манаников Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Расчеты и платежи

Расчеты и платежи Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Страхование и страховые услуги

Страхование и страховые услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Учет основных средств

Учет основных средств Сведения о доходах депутатов

Сведения о доходах депутатов Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Ипотечное кредитование

Ипотечное кредитование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Обязанности сторон договора страхования

Обязанности сторон договора страхования Fitting the Pieces Together

Fitting the Pieces Together