- Учет нематериальных активов

Содержание

- 2. Вопросы. Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета. Оценка нематериальных активов. Документальное оформление

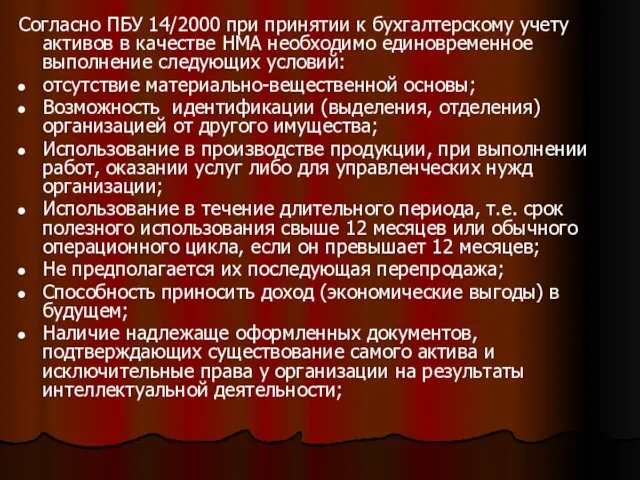

- 3. Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве НМА необходимо единовременное выполнение следующих

- 5. Изобретения 1.Программы для ЭВМ. Промышленные образцы 2.База данных. Полезные модели 3.Технология интегральных Селекционные достижения микросхем. Фирменное

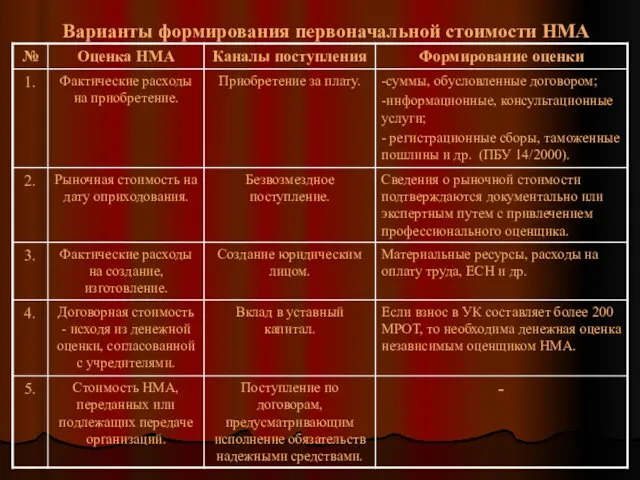

- 7. Варианты формирования первоначальной стоимости НМА

- 9. Состав документов, оформляющих права организации на НМА. Договор о НОУ-ХАУ Договор о создании объектов НМА Учредительные

- 11. Д Счет 08 «Вложение во внеоборотные активы К Сн – формирование ПС не завершено к началу

- 12. Учет движения НМА. Корреспонденция счета

- 14. Скачать презентацию

Вопросы.

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета.

Оценка нематериальных

Вопросы.

Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета.

Оценка нематериальных

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

Согласно ПБУ 14/2000 при принятии к бухгалтерскому учету активов в качестве

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные модели 3.Технология интегральных

Селекционные

Изобретения 1.Программы для ЭВМ.

Промышленные образцы 2.База данных.

Полезные модели 3.Технология интегральных

Селекционные

Варианты формирования первоначальной стоимости НМА

Варианты формирования первоначальной стоимости НМА

Состав документов,

оформляющих права

организации на

НМА.

Договор о НОУ-ХАУ

Договор о создании объектов

Состав документов,

оформляющих права

организации на

НМА.

Договор о НОУ-ХАУ

Договор о создании объектов

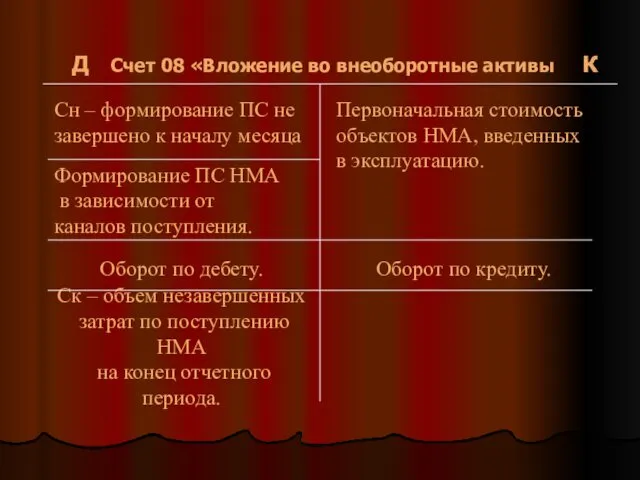

Д Счет 08 «Вложение во внеоборотные активы К

Сн – формирование ПС

Д Счет 08 «Вложение во внеоборотные активы К

Сн – формирование ПС

Учет движения НМА.

Корреспонденция счета

Учет движения НМА.

Корреспонденция счета

Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів

Облік придбання виробничих запасів (ПСБО 9 “Запаси”). Сутність та класифікація запасів Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Фискальная политика

Фискальная политика Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Політика доходів та оплата праці

Політика доходів та оплата праці Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Услуги компании Финам

Услуги компании Финам Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека

Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека Налоги. Кодификатор

Налоги. Кодификатор Модели налогового учета

Модели налогового учета Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Банковская система России

Банковская система России Составление отчетности организации

Составление отчетности организации Социальные пособия, льготы и компенсации в сфере социального обеспечения

Социальные пособия, льготы и компенсации в сфере социального обеспечения 20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Мошенничество с банковскими картами онлайн

Мошенничество с банковскими картами онлайн Центральный Банк России, его функции и операции

Центральный Банк России, его функции и операции Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым История возникновения и развития аудита

История возникновения и развития аудита Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Мошенничество с банковскими картами

Мошенничество с банковскими картами Тема 11. Комерційні банки

Тема 11. Комерційні банки Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете