- Финансирование в сфере ветеринарного предпринимательства

Содержание

- 2. Содержание: 1. Правовое регулирование финансирования предпринимательской ветеринарной деятельности. 2. Функции центрального банка и коммерческих банков. 3.

- 3. 1. Ветеринарный врач в процессе своей предпринимательской деятельности пользуется услугами банков. Он может вносить банковские вклады

- 4. Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика на

- 5. Плата за услуги банка осуществляется по совершению операций с денежными средствами, находящимися на счете, или один

- 6. Платежное поручение – это документ установленного образца, представляющий собой распоряжение плательщика перечислить с его счета определенную

- 7. 2. Банковская система России включает Центральный банк (ЦБ РФ, Банк России), государственные специализированные банки (например, Агропромбанк,

- 8. Операции коммерческих банков, подразделяются на активные и пассивные. Пассивные операции служат для формирования ресурсов банка (источников

- 9. 3. Кредит- это передача средств в денежной или товарной форме на условиях возвратности и срочности, обычно

- 10. Различают банковский, государственный, коммерческий, потребительский, ипотечный и международный кредит и т.д. Банковский кредит представляется банками предпринимателям

- 11. В практике деятельности ветеринарных врачей-предпринимателей и коммерческих ветеринарных учреждений банковский кредит используется довольно часто. Выдача ссуд

- 12. При анализе кредитоспособности учитывают репутацию руководителя ветеринарного учреждения или специалиста (активность, компетентность, обязательность, порядочность, выполнение кредитных

- 13. Страхование производится самим заемщиком или банком. В первом случае коммерческое ветеринарное учреждение самостоятельно и добровольно производит

- 14. При получении кредита в банке, который выбран ветеринарным врачом самостоятельно и раньше этот банк не обслуживал

- 15. 4. Бухгалтерский учет – это система сбора, регистрации, обработки и предоставления информации об имуществе, обязательствах и

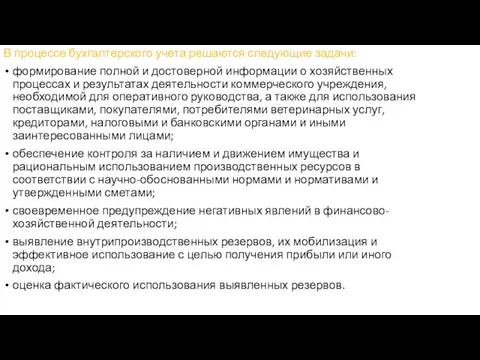

- 16. В процессе бухгалтерского учета решаются следующие задачи: формирование полной и достоверной информации о хозяйственных процессах и

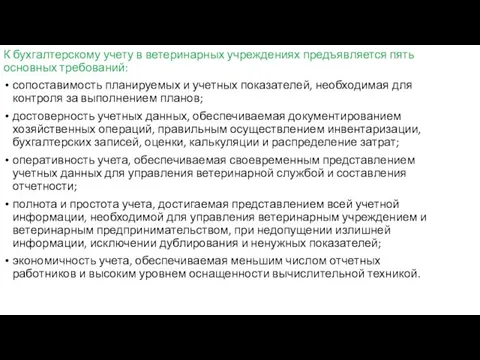

- 17. К бухгалтерскому учету в ветеринарных учреждениях предъявляется пять основных требований: сопоставимость планируемых и учетных показателей, необходимая

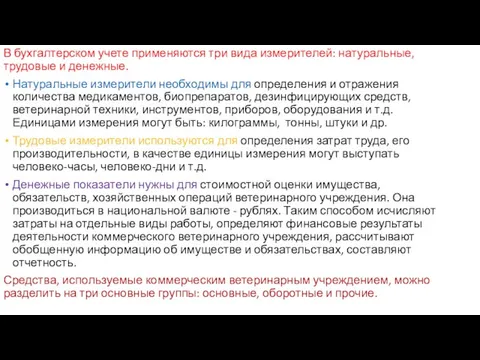

- 18. В бухгалтерском учете применяются три вида измерителей: натуральные, трудовые и денежные. Натуральные измерители необходимы для определения

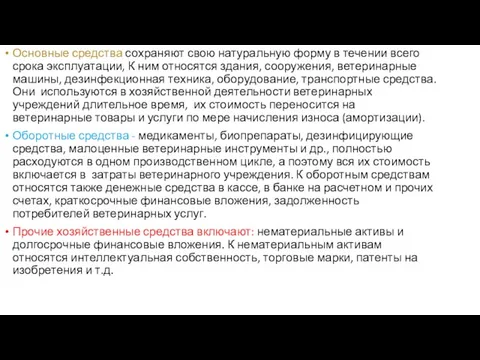

- 19. Основные средства сохраняют свою натуральную форму в течении всего срока эксплуатации, К ним относятся здания, сооружения,

- 20. 5. На осуществление коммерческой ветеринарной деятельности используется следующие источники финансирования: собственный капитал ветеринарных специалистов, занимающихся ветеринарной

- 21. 6. В зависимости от сферы деятельности ветеринарных специалистов, формы организации их труда существуют разные системы, формы

- 22. 1. выделить из общего дохода строго определенный фонд оплаты труда и установить для каждого наемного работника

- 23. Наемные ветеринарные врачи при этом испытывают экономическое неудовлетворение, чувство недооценки их личности, обмана со стороны владельцев

- 24. Сдельная система оплаты труда в виде процента от персональной выручки каждого работника имеет ряд преимуществ по

- 25. 7. Коммерческая деятельность любого ветеринарного учреждения осуществляется под руководством избранного коллективом руководителя и бухгалтера. В соответствии

- 26. Бухгалтер или главный бухгалтер обязан: систематически контролировать оформление финансовых документов, законность финансовых операций и осуществлять эти

- 28. Скачать презентацию

Содержание:

1. Правовое регулирование финансирования предпринимательской ветеринарной деятельности.

2. Функции центрального банка и

Содержание:

1. Правовое регулирование финансирования предпринимательской ветеринарной деятельности.

2. Функции центрального банка и

1. Ветеринарный врач в процессе своей предпринимательской деятельности пользуется услугами банков.

1. Ветеринарный врач в процессе своей предпринимательской деятельности пользуется услугами банков.

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в

Плата за услуги банка осуществляется по совершению операций с денежными средствами,

Плата за услуги банка осуществляется по совершению операций с денежными средствами,

Платежное поручение – это документ установленного образца, представляющий собой распоряжение плательщика

Платежное поручение – это документ установленного образца, представляющий собой распоряжение плательщика

2. Банковская система России включает Центральный банк (ЦБ РФ, Банк России),

2. Банковская система России включает Центральный банк (ЦБ РФ, Банк России),

Операции коммерческих банков, подразделяются на активные и пассивные. Пассивные операции служат

Операции коммерческих банков, подразделяются на активные и пассивные. Пассивные операции служат

3. Кредит- это передача средств в денежной или товарной форме на

3. Кредит- это передача средств в денежной или товарной форме на

Различают банковский, государственный, коммерческий, потребительский, ипотечный и международный кредит и т.д.

Банковский

Различают банковский, государственный, коммерческий, потребительский, ипотечный и международный кредит и т.д.

Банковский

В практике деятельности ветеринарных врачей-предпринимателей и коммерческих ветеринарных учреждений банковский кредит

В практике деятельности ветеринарных врачей-предпринимателей и коммерческих ветеринарных учреждений банковский кредит

При анализе кредитоспособности учитывают репутацию руководителя ветеринарного учреждения или специалиста (активность,

При анализе кредитоспособности учитывают репутацию руководителя ветеринарного учреждения или специалиста (активность,

Страхование производится самим заемщиком или банком. В первом случае коммерческое ветеринарное

Страхование производится самим заемщиком или банком. В первом случае коммерческое ветеринарное

При получении кредита в банке, который выбран ветеринарным врачом самостоятельно и

При получении кредита в банке, который выбран ветеринарным врачом самостоятельно и

4. Бухгалтерский учет – это система сбора, регистрации, обработки и предоставления

4. Бухгалтерский учет – это система сбора, регистрации, обработки и предоставления

В процессе бухгалтерского учета решаются следующие задачи:

формирование полной и достоверной информации

В процессе бухгалтерского учета решаются следующие задачи:

формирование полной и достоверной информации

К бухгалтерскому учету в ветеринарных учреждениях предъявляется пять основных требований:

сопоставимость планируемых

К бухгалтерскому учету в ветеринарных учреждениях предъявляется пять основных требований:

сопоставимость планируемых

В бухгалтерском учете применяются три вида измерителей: натуральные, трудовые и денежные.

Натуральные

В бухгалтерском учете применяются три вида измерителей: натуральные, трудовые и денежные.

Натуральные

Основные средства сохраняют свою натуральную форму в течении всего срока эксплуатации,

Основные средства сохраняют свою натуральную форму в течении всего срока эксплуатации,

5. На осуществление коммерческой ветеринарной деятельности используется следующие источники финансирования:

собственный капитал

5. На осуществление коммерческой ветеринарной деятельности используется следующие источники финансирования:

собственный капитал

6. В зависимости от сферы деятельности ветеринарных специалистов, формы организации их

6. В зависимости от сферы деятельности ветеринарных специалистов, формы организации их

1. выделить из общего дохода строго определенный фонд оплаты труда и

1. выделить из общего дохода строго определенный фонд оплаты труда и

Наемные ветеринарные врачи при этом испытывают экономическое неудовлетворение, чувство недооценки их

Наемные ветеринарные врачи при этом испытывают экономическое неудовлетворение, чувство недооценки их

Сдельная система оплаты труда в виде процента от персональной выручки каждого

Сдельная система оплаты труда в виде процента от персональной выручки каждого

7. Коммерческая деятельность любого ветеринарного учреждения осуществляется под руководством избранного коллективом

7. Коммерческая деятельность любого ветеринарного учреждения осуществляется под руководством избранного коллективом

Бухгалтер или главный бухгалтер обязан:

систематически контролировать оформление финансовых документов, законность финансовых

Бухгалтер или главный бухгалтер обязан:

систематически контролировать оформление финансовых документов, законность финансовых

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов