- Оценка эффективности использования основных фондов предприятия

Содержание

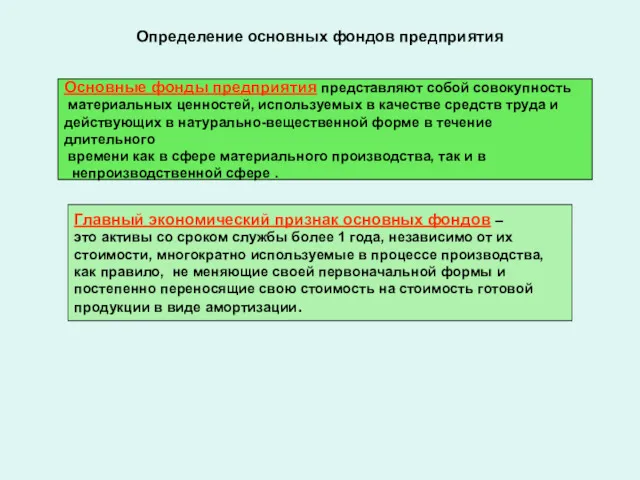

- 2. Определение основных фондов предприятия Основные фонды предприятия представляют собой совокупность материальных ценностей, используемых в качестве средств

- 3. Классификации основных фондов предприятий ОСНОВНЫЕ ФОНДЫ

- 4. Состав основных фондов по участию в процессе производства ОСНОВНЫЕ ФОНДЫ Основные производственные фонды Основные непроизводственные фонды

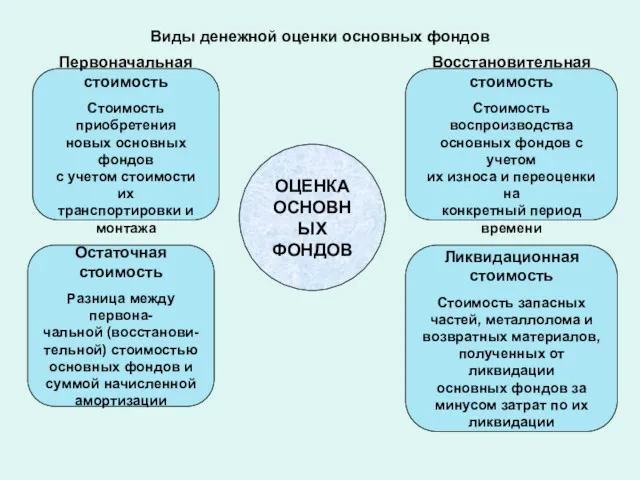

- 5. Виды денежной оценки основных фондов ОЦЕНКА ОСНОВНЫХ ФОНДОВ Первоначальная стоимость Стоимость приобретения новых основных фондов с

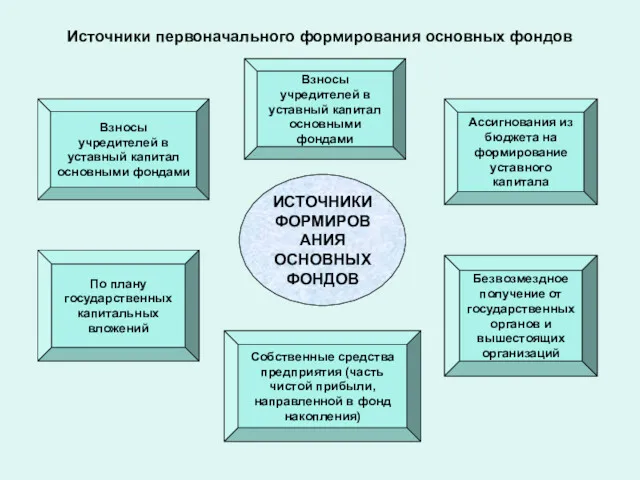

- 6. Источники первоначального формирования основных фондов Взносы учредителей в уставный капитал основными фондами По плану государственных капитальных

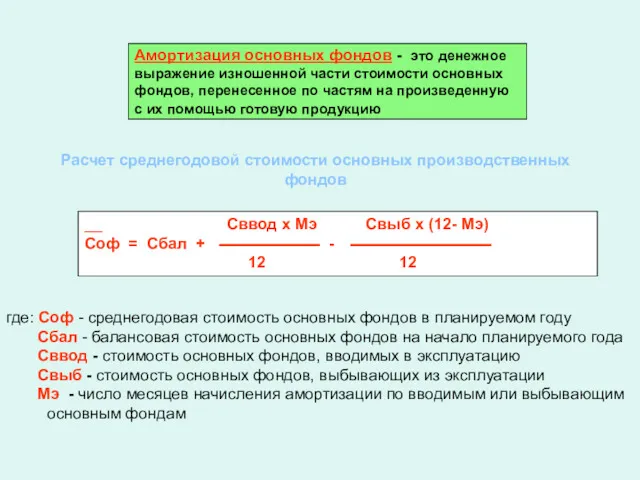

- 7. Расчет среднегодовой стоимости основных производственных фондов Амортизация основных фондов - это денежное выражение изношенной части стоимости

- 8. Способы начисления амортизации Способы начисления амортизации Линейный способ Способ уменьшения остатка Способ списания стоимости по сумме

- 9. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

- 10. Показатели использования основных средств

- 11. Среднегодовая стоимость основных фондов гостиничного комплекса «Мираж»

- 12. Структура основных фондов гостиничного комплекса «Мираж»

- 13. Динамика основных фондов гостиничного комплекса «Мираж»

- 14. Наличие и движение основных фондов гостиничного комплекса «Мираж»

- 15. Первоначальная и остаточная стоимость основных фондов отеля «Мираж»

- 16. Факторный анализ фондоотдачи гостиничного комплекса «Мираж»

- 18. Скачать презентацию

Определение основных фондов предприятия

Основные фонды предприятия представляют собой совокупность

материальных ценностей,

Определение основных фондов предприятия

Основные фонды предприятия представляют собой совокупность

материальных ценностей,

Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Классификации основных фондов предприятий

ОСНОВНЫЕ ФОНДЫ

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Расчет среднегодовой стоимости основных производственных фондов

Амортизация основных фондов - это денежное

выражение

Расчет среднегодовой стоимости основных производственных фондов

Амортизация основных фондов - это денежное

выражение

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

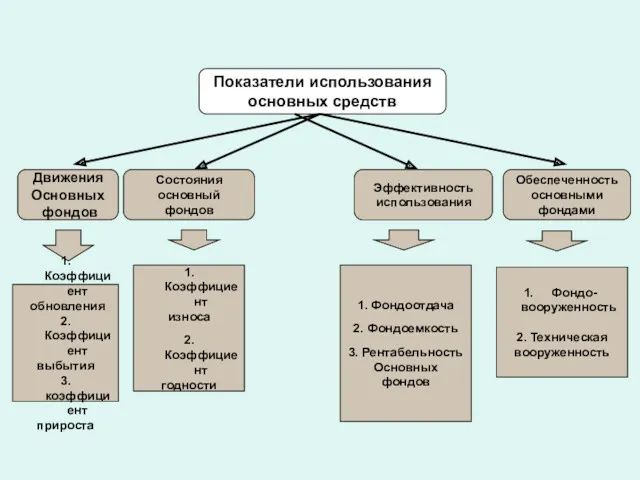

Показатели использования

основных средств

Показатели использования

основных средств

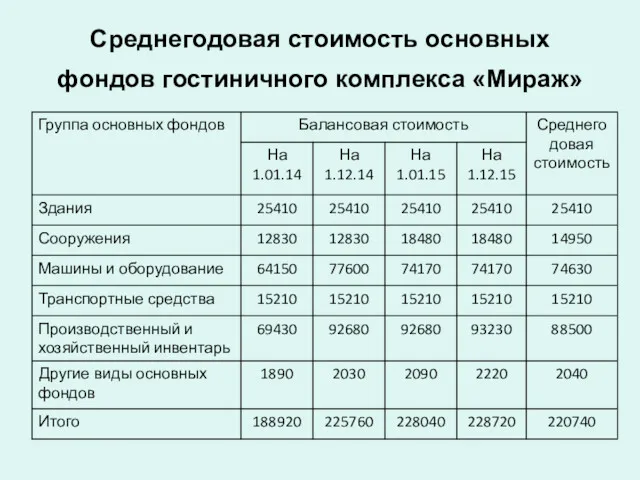

Среднегодовая стоимость основных фондов гостиничного комплекса «Мираж»

Среднегодовая стоимость основных фондов гостиничного комплекса «Мираж»

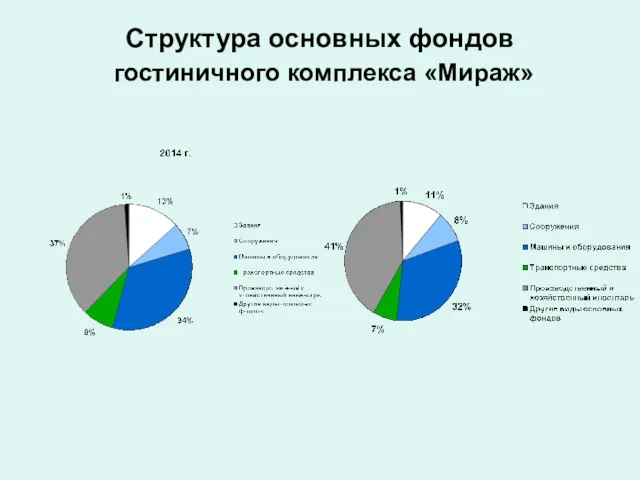

Структура основных фондов

гостиничного комплекса «Мираж»

Структура основных фондов

гостиничного комплекса «Мираж»

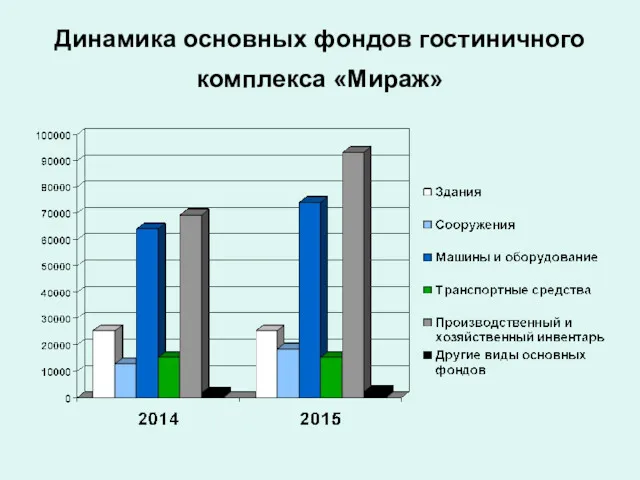

Динамика основных фондов гостиничного комплекса «Мираж»

Динамика основных фондов гостиничного комплекса «Мираж»

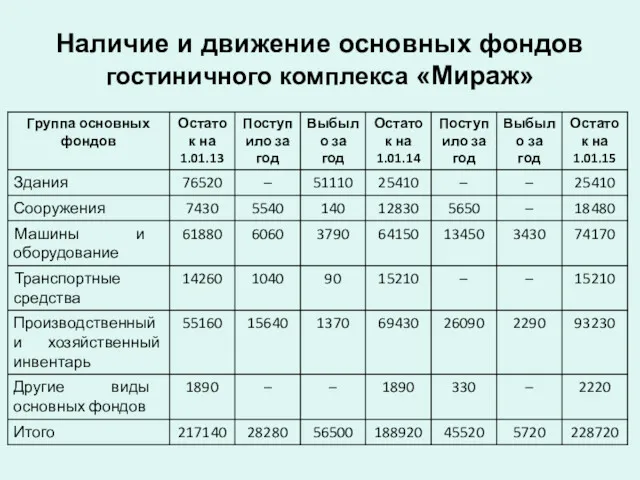

Наличие и движение основных фондов гостиничного комплекса «Мираж»

Наличие и движение основных фондов гостиничного комплекса «Мираж»

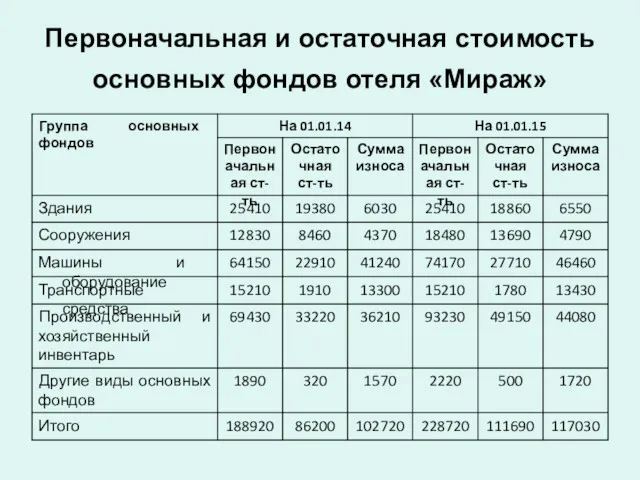

Первоначальная и остаточная стоимость основных фондов отеля «Мираж»

Первоначальная и остаточная стоимость основных фондов отеля «Мираж»

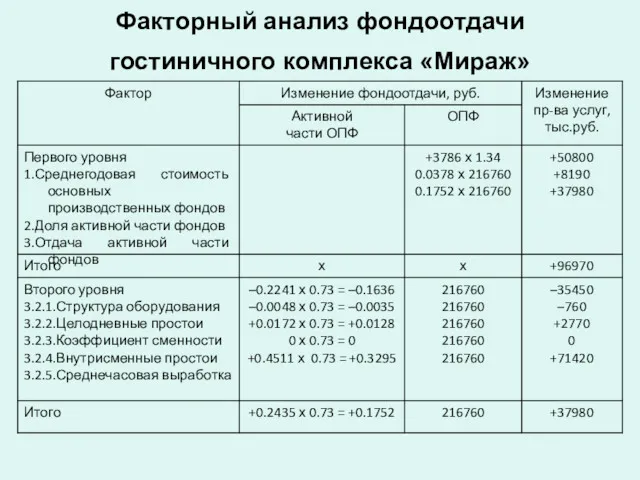

Факторный анализ фондоотдачи гостиничного комплекса «Мираж»

Факторный анализ фондоотдачи гостиничного комплекса «Мираж»

Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Міжнародна підприємницька інвестиційна діяльність. (Тема 7)

Міжнародна підприємницька інвестиційна діяльність. (Тема 7) Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района Форми, види і роль кредиту

Форми, види і роль кредиту Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Технический анализ финансовых рынков

Технический анализ финансовых рынков Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Sadt по ОСАГО

Sadt по ОСАГО Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Учебная практика Николаева

Учебная практика Николаева Қаржы тұрақтылығын талдау

Қаржы тұрақтылығын талдау Ипотека. Программы

Ипотека. Программы Инвестиционная деятельность организаций

Инвестиционная деятельность организаций Кредит и его роль в экономике

Кредит и его роль в экономике The world of money

The world of money 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Процедуры исполнения бюджета

Процедуры исполнения бюджета О государственной поддержке некоммерческих организаций

О государственной поддержке некоммерческих организаций Бюджетная система Германии

Бюджетная система Германии Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель

Анализ ликвидности и платежеспособности предприятия средств на примере ОАО Пермский завод Машиностроитель Страхование ответсвенности

Страхование ответсвенности Налоги. История развития налогообложения. Функции налогов:

Налоги. История развития налогообложения. Функции налогов: Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Денежная система Российской Федерации

Денежная система Российской Федерации Пенсионный фонд Российской Федерации и его назначение

Пенсионный фонд Российской Федерации и его назначение Заработная плата и нормирование труда

Заработная плата и нормирование труда Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Инвестиция және оның түрлері

Инвестиция және оның түрлері