- Кредит и его роль в экономике

Содержание

- 2. 1. Возникновение и развитие кредитных отношений

- 3. Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления, регулирования.

- 4. 1 этап: зарождение кредитных отношений происходит на этапе перехода от натурального к товарному хозяйству.

- 5. Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства и реализации приводили к тому,

- 6. Имущественная дифференциация привела к появлению ростовщичества. Первоначально богатые семьи предоставляли более бедным кредиты в натуральной форме

- 7. Кредиторы устанавливали на закладываемой земле специальные камни, на которых выбивалась надпись, содержащая имя кредитора, сумму долга

- 8. Появление денег, развитие денежного обмена явились важным фактором усиления дифференциации и стали основой перехода к денежной

- 9. Ростовщический кредит в античном мире в зависимости от субъекта кредитования выступал в формах: денежных кредитов рабовладельческой

- 10. Ростовщический кредит имел высокий уровень процента. Это подрывало экономические основы общества, и государство законодательно ограничивало ссудный

- 11. Развитие кредитных отношений привело к зарождению банкирского промысла. Первоначально он возник как дополнительное занятие менял, которые

- 12. Конкуренцию менялам составляли храмы, которые сосредоточили значительные суммы в виде пожертвований и вкладов, сданных на хранение.

- 13. 2 этап: становление кредитных отношений. Происходит дальнейшее развитие товарного кредитования. В средние века коммерческий кредит широко

- 14. Постепенно векселя (от нем. wechsel - обмен) превратились в инструменты коммерческого кредита. Купцы стали расплачиваться за

- 15. Индоссамент — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и т. п., удостоверяющая переход всех

- 16. Возникает более сложная форма кредитных отношений — кредитные отношения с участием посредника. Роль финансовых посредников заключается

- 17. Принимая различные по суммам и срокам вклады от большого количества вкладчиков, финансовые посредники преобразуют их в

- 18. В большинстве европейских стран на протяжении XVIII-ХIХ веков появились акционерные и крупные эмиссионные банки, что означало

- 19. 3 этап: переход к регулируемым кредитным отношениям. Кредитные отношения приобретают всеохватывающий, тотальный характер.

- 20. Кредитные отношения глубоко проникают во все экономические процессы. Возрастает доля заемных средств в промышленности и торговле;

- 21. Все участники общественного воспроизводства становятся одновременно заемщиками и кредиторами: население предприниматели государство другие государства

- 22. Получают развитие различные специализированные кредитно-финансовые институты: сберегательные кассы и банки, общества взаимного кредита, ипотечные банки и

- 23. Важная особенность 3-го этапа — регулирование кредитных отношений государством и Центральным банком. Центральные банки активно используют

- 24. 2. Формы и функции кредита

- 25. I. В процессе исторического развития кредит приобрел многообразные формы, основные из которых — это коммерческий и

- 26. Коммерческий кредит предоставляется хозяйственными субъектами другу другу в товарной форме путем отсрочки платежа. Коммерческий кредит оформляется

- 27. Банковский кредит предоставляется кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) хозяйствующим субъектам в виде денежных ссуд.

- 28. Потребительский кредит предоставляется частным лицам при покупке потребительских товаров длительного пользования. Он реализуется или в форме

- 29. Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес

- 30. Международный кредит —движение ссудного капитала в сфере международных экономических отношений. Предоставляется в товарной или денежной (валютной)

- 31. II. В зависимости от размера процентной ставки кредиты: с положительной процентной ставкой, беспроцентные кредиты (процентная ставка

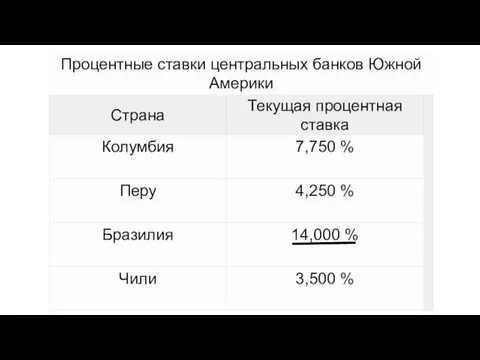

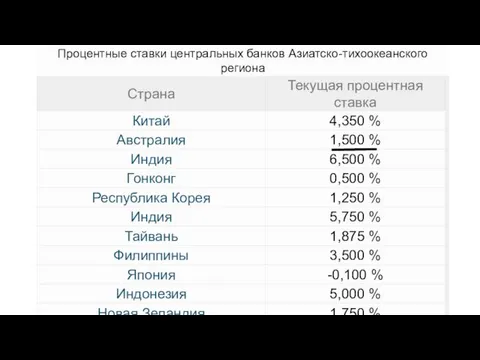

- 32. Процентные ставки центральных банков развитых стран (2016 г.)

- 33. Пример: реклама в Германии, обещающая -1% годовых на потребительские кредиты до 24 месяцев

- 37. Ставки процентов по кредитам в СССР: Кредиты на промышленные товары (потребительское кредитование) 2% Кредиты на строительство

- 38. III. В зависимости от вещественной формы ссуженной стоимости: Товарная форма кредита - передача во временное пользование

- 39. В современных условиях товарной формой кредита является продажа в рассрочку; аренда (прокат) имущества; лизинг оборудования.

- 40. Денежная форма кредита – передача во временное пользование оговоренного количества денег. В денежной форме кредита нет

- 41. Смешанная (товарно-денежная) форма кредита: кредит был предоставлен в форме товара, а возвращён деньгами или наоборот —

- 42. Кредит выполняет важные функции в рыночной экономике 1) исторически кредит позволил существенно раздвинуть рамки общественного производства

- 43. 2) кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный

- 44. 3) кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов

- 45. 4) эмиссионная – создание кредитных средств обращения и замещения наличных денег. На основе кредита осуществляется эмиссия

- 46. 5) контрольная: в процессе кредитования осуществляется взаимный контроль (как кредитора, так и заемщика) за использованием и

- 47. 6) Ускорение концентрации капитала: кредитные средства, позволяют существенно расширить масштабы производства и таким способом обеспечить дополнительную

- 48. 3. Ссудный процент: экономические основы формирования

- 49. Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами в течение ограниченного количества времени. Это

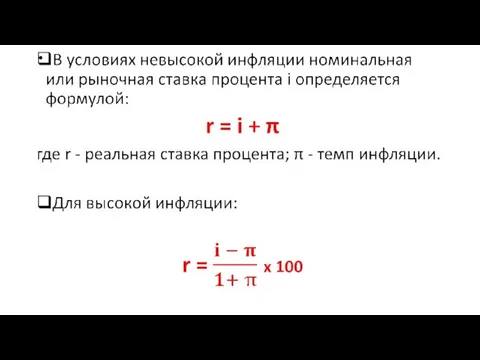

- 50. Ставкой процента (нормой процента) называется отношение дохода на капитал, предоставленный в ссуду, к размеру ссужаемого капитала,

- 51. Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного использования предоставленного займа.

- 52. Д – Т … П… Т’– Д’ Формула движения ссудного капитала: Раб. сила Средства производства Ссудный

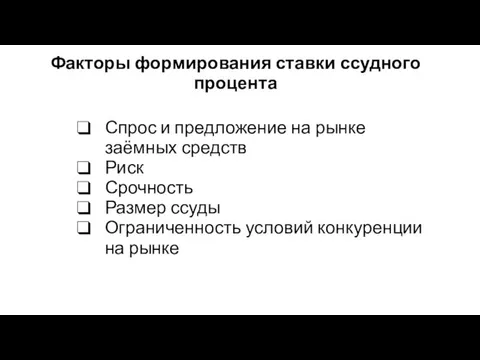

- 53. Факторы формирования ставки ссудного процента Спрос и предложение на рынке заёмных средств Риск Срочность Размер ссуды

- 54. М r DM SM r' QM

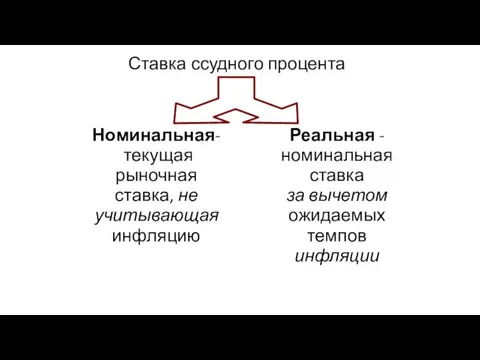

- 55. Ставка ссудного процента Номинальная- текущая рыночная ставка, не учитывающая инфляцию Реальная - номинальная ставка за вычетом

- 57. Экономическая роль ссудного процента: Высокий ссудный процент означает высокую цену за ссуженные деньги: тормозит рост ВВП,

- 58. служит рыночным инструментом «охлаждения» экономики: позволяет снизить слишком высокие темпы роста ВВП, приводящие к резким диспропорциям

- 59. на открытом рынке капиталы перетекают в страну с большей величиной ссудного процента из стран с более

- 60. Низкий ссудный процент означает дешевые кредиты, дешевые деньги. Является следствием повышенного предложения денег на рынке кредитов.

- 61. население, получая дешевые кредиты, делает дополнительные покупки и повышает спрос на товары.

- 62. предприниматели, покупая дешевые кредиты, увеличивают производство товаров и удовлетворяют возросший спрос на них.

- 63. Таким образом, ставка ссудного процента является инструментом регулирования экономики, в том числе антициклического.

- 65. Скачать презентацию

1. Возникновение и развитие кредитных отношений

1. Возникновение и развитие кредитных отношений

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько

1 этап: зарождение кредитных отношений происходит на этапе перехода от натурального

1 этап: зарождение кредитных отношений происходит на этапе перехода от натурального

Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства

Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства

Имущественная дифференциация привела к появлению ростовщичества. Первоначально богатые семьи предоставляли более

Имущественная дифференциация привела к появлению ростовщичества. Первоначально богатые семьи предоставляли более

Кредиторы устанавливали на закладываемой земле специальные камни, на которых выбивалась надпись,

Кредиторы устанавливали на закладываемой земле специальные камни, на которых выбивалась надпись,

Появление денег, развитие денежного обмена явились важным фактором усиления дифференциации и

Появление денег, развитие денежного обмена явились важным фактором усиления дифференциации и

Ростовщический кредит в античном мире в зависимости от субъекта кредитования выступал

Ростовщический кредит в античном мире в зависимости от субъекта кредитования выступал

Ростовщический кредит имел высокий уровень процента. Это подрывало экономические основы общества,

Ростовщический кредит имел высокий уровень процента. Это подрывало экономические основы общества,

Развитие кредитных отношений привело к зарождению банкирского промысла.

Первоначально он возник

Развитие кредитных отношений привело к зарождению банкирского промысла.

Первоначально он возник

Конкуренцию менялам составляли храмы, которые сосредоточили значительные суммы в виде пожертвований

Конкуренцию менялам составляли храмы, которые сосредоточили значительные суммы в виде пожертвований

2 этап: становление кредитных отношений.

Происходит дальнейшее развитие товарного кредитования.

В средние века

2 этап: становление кредитных отношений.

Происходит дальнейшее развитие товарного кредитования.

В средние века

Постепенно векселя (от нем. wechsel - обмен) превратились в инструменты коммерческого

Постепенно векселя (от нем. wechsel - обмен) превратились в инструменты коммерческого

Индоссамент — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и

Индоссамент — передаточная надпись на ценной бумаге, векселе, чеке, коносаменте и

Возникает более сложная форма кредитных отношений — кредитные отношения с участием

Возникает более сложная форма кредитных отношений — кредитные отношения с участием

Принимая различные по суммам и срокам вклады от большого количества вкладчиков,

Принимая различные по суммам и срокам вклады от большого количества вкладчиков,

В большинстве европейских стран на протяжении XVIII-ХIХ веков появились акционерные и

В большинстве европейских стран на протяжении XVIII-ХIХ веков появились акционерные и

3 этап: переход к регулируемым кредитным отношениям.

Кредитные отношения приобретают всеохватывающий,

3 этап: переход к регулируемым кредитным отношениям.

Кредитные отношения приобретают всеохватывающий,

Кредитные отношения глубоко проникают во все экономические процессы.

Возрастает доля заемных

Кредитные отношения глубоко проникают во все экономические процессы.

Возрастает доля заемных

Все участники общественного воспроизводства становятся одновременно заемщиками и кредиторами:

население

предприниматели

государство

другие государства

Все участники общественного воспроизводства становятся одновременно заемщиками и кредиторами:

население

предприниматели

государство

другие государства

Получают развитие различные специализированные кредитно-финансовые институты:

сберегательные кассы и банки,

общества

Получают развитие различные специализированные кредитно-финансовые институты:

сберегательные кассы и банки,

общества

Важная особенность 3-го этапа — регулирование кредитных отношений государством и Центральным

Важная особенность 3-го этапа — регулирование кредитных отношений государством и Центральным

2. Формы и функции кредита

2. Формы и функции кредита

I. В процессе исторического развития кредит приобрел многообразные формы, основные из

I. В процессе исторического развития кредит приобрел многообразные формы, основные из

Коммерческий кредит предоставляется хозяйственными субъектами другу другу в товарной форме путем

Коммерческий кредит предоставляется хозяйственными субъектами другу другу в товарной форме путем

Банковский кредит предоставляется кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) хозяйствующим субъектам в

Банковский кредит предоставляется кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) хозяйствующим субъектам в

Потребительский кредит предоставляется частным лицам при покупке потребительских товаров длительного пользования.

Потребительский кредит предоставляется частным лицам при покупке потребительских товаров длительного пользования.

Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком,

Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком,

Международный кредит —движение ссудного капитала в сфере международных экономических отношений.

Предоставляется

Международный кредит —движение ссудного капитала в сфере международных экономических отношений.

Предоставляется

II. В зависимости от размера процентной ставки кредиты:

с положительной процентной

II. В зависимости от размера процентной ставки кредиты:

с положительной процентной

Процентные ставки центральных банков развитых стран (2016 г.)

Процентные ставки центральных банков развитых стран (2016 г.)

Пример: реклама в Германии, обещающая -1% годовых на потребительские кредиты до

Пример: реклама в Германии, обещающая -1% годовых на потребительские кредиты до

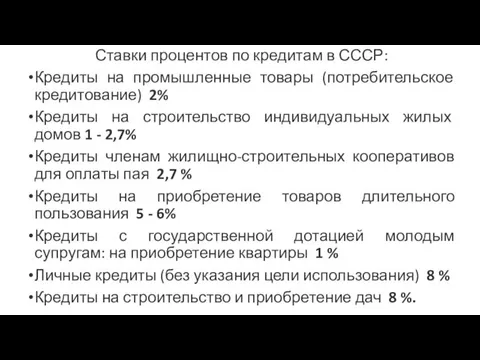

Ставки процентов по кредитам в СССР:

Кредиты на промышленные товары (потребительское

Ставки процентов по кредитам в СССР:

Кредиты на промышленные товары (потребительское

III. В зависимости от вещественной формы ссуженной стоимости:

Товарная форма кредита - передача

III. В зависимости от вещественной формы ссуженной стоимости:

Товарная форма кредита - передача

В современных условиях товарной формой кредита является

продажа в рассрочку;

аренда (прокат) имущества;

лизинг оборудования.

В современных условиях товарной формой кредита является

продажа в рассрочку;

аренда (прокат) имущества;

лизинг оборудования.

Денежная форма кредита – передача во временное пользование оговоренного количества денег.

Денежная форма кредита – передача во временное пользование оговоренного количества денег.

Смешанная (товарно-денежная) форма кредита: кредит был предоставлен в форме товара, а

Смешанная (товарно-денежная) форма кредита: кредит был предоставлен в форме товара, а

Кредит выполняет важные функции в рыночной экономике

1) исторически кредит позволил

Кредит выполняет важные функции в рыночной экономике

1) исторически кредит позволил

2) кредит выполняет перераспределительную функцию.

Благодаря ему частные сбережения, прибыли предприятий,

2) кредит выполняет перераспределительную функцию.

Благодаря ему частные сбережения, прибыли предприятий,

3) кредит содействует экономии издержек обращения.

В процессе его развития появляются

3) кредит содействует экономии издержек обращения.

В процессе его развития появляются

4) эмиссионная – создание кредитных средств обращения и замещения наличных денег.

4) эмиссионная – создание кредитных средств обращения и замещения наличных денег.

5) контрольная: в процессе кредитования осуществляется взаимный контроль (как кредитора, так

5) контрольная: в процессе кредитования осуществляется взаимный контроль (как кредитора, так

6) Ускорение концентрации капитала: кредитные средства, позволяют существенно расширить масштабы производства

6) Ускорение концентрации капитала: кредитные средства, позволяют существенно расширить масштабы производства

3. Ссудный процент: экономические основы формирования

3. Ссудный процент: экономические основы формирования

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами в

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами в

Ставкой процента (нормой процента) называется отношение дохода на капитал, предоставленный в

Ставкой процента (нормой процента) называется отношение дохода на капитал, предоставленный в

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного

Д – Т … П… Т’– Д’

Формула движения ссудного капитала:

Раб.

Формула движения ссудного капитала:

Раб.

Факторы формирования ставки ссудного процента

Спрос и предложение на рынке заёмных средств

Риск

Факторы формирования ставки ссудного процента

Спрос и предложение на рынке заёмных средств

Риск

М

r

DM

SM

r'

QM

М

r

DM

SM

r'

QM

Ставка ссудного процента

Номинальная-

текущая рыночная

ставка, не

учитывающая

инфляцию

Реальная -

номинальная ставка

за вычетом

ожидаемых

темпов

инфляции

Ставка ссудного процента

Номинальная-

текущая рыночная

ставка, не

учитывающая

инфляцию

Реальная -

номинальная ставка

за вычетом

ожидаемых

темпов

инфляции

Экономическая роль ссудного процента:

Высокий ссудный процент означает высокую цену за ссуженные

Экономическая роль ссудного процента:

Высокий ссудный процент означает высокую цену за ссуженные

служит рыночным инструментом «охлаждения» экономики: позволяет снизить слишком высокие темпы роста

служит рыночным инструментом «охлаждения» экономики: позволяет снизить слишком высокие темпы роста

на открытом рынке капиталы перетекают в страну с большей величиной ссудного

на открытом рынке капиталы перетекают в страну с большей величиной ссудного

Низкий ссудный процент означает дешевые кредиты, дешевые деньги. Является следствием повышенного

Низкий ссудный процент означает дешевые кредиты, дешевые деньги. Является следствием повышенного

население, получая дешевые кредиты, делает дополнительные покупки и повышает спрос на

население, получая дешевые кредиты, делает дополнительные покупки и повышает спрос на

предприниматели, покупая дешевые кредиты, увеличивают производство товаров и удовлетворяют возросший спрос

предприниматели, покупая дешевые кредиты, увеличивают производство товаров и удовлетворяют возросший спрос

Таким образом, ставка ссудного процента является инструментом регулирования экономики, в том

Таким образом, ставка ссудного процента является инструментом регулирования экономики, в том

Ежедневник успешного сотрудника

Ежедневник успешного сотрудника Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Маркетингова цінова політика

Маркетингова цінова політика Введение в МСФО (Международные стандарты финансовой отчетности)

Введение в МСФО (Международные стандарты финансовой отчетности) Управление денежными средствами

Управление денежными средствами Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Государственный кредит и государственный долг

Государственный кредит и государственный долг Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Правовые основы анализа хозяйственной деятельности и аудита

Правовые основы анализа хозяйственной деятельности и аудита Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Оффшорные зоны

Оффшорные зоны Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Электронды ақшалар

Электронды ақшалар Зарплата и управление персоналом

Зарплата и управление персоналом Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Financial Statement. Analysis

Financial Statement. Analysis Daň z přidané hodnoty

Daň z přidané hodnoty Электронный аукцион

Электронный аукцион НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Международные финансы и международный финансовый рынок

Международные финансы и международный финансовый рынок Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Этапы процесса оценки стоимости бизнеса

Этапы процесса оценки стоимости бизнеса