- Учёт целевого финансирования и поступлений

Содержание

- 2. Цель: обобщение, систематизация и закрепление полученных знаний по учету целевого финансирования и поступлений Задачи: закрепить знания

- 3. К целевому финансированию относятся средства, которые предприятие получает от государства в виде государственной помощи, от других

- 4. Государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора. Расходование целевых средств строго контролируется государственными и

- 5. В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому финансированию (п.14 ст. 251 НК

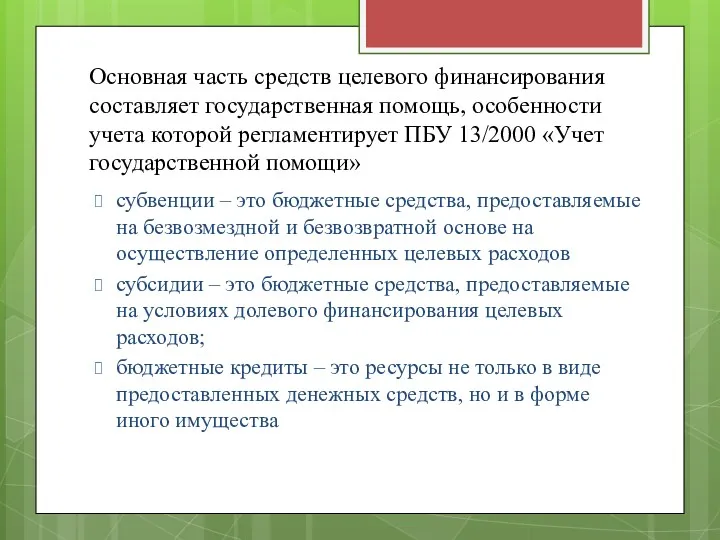

- 6. Основная часть средств целевого финансирования составляет государственная помощь, особенности учета которой регламентирует ПБУ 13/2000 «Учет государственной

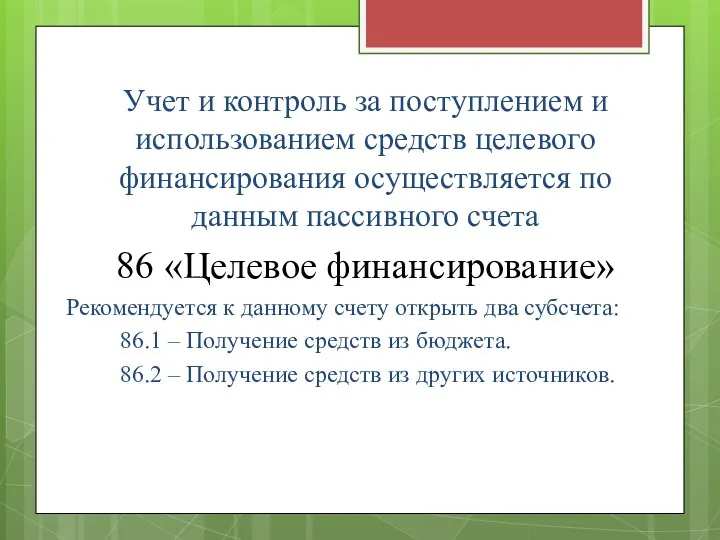

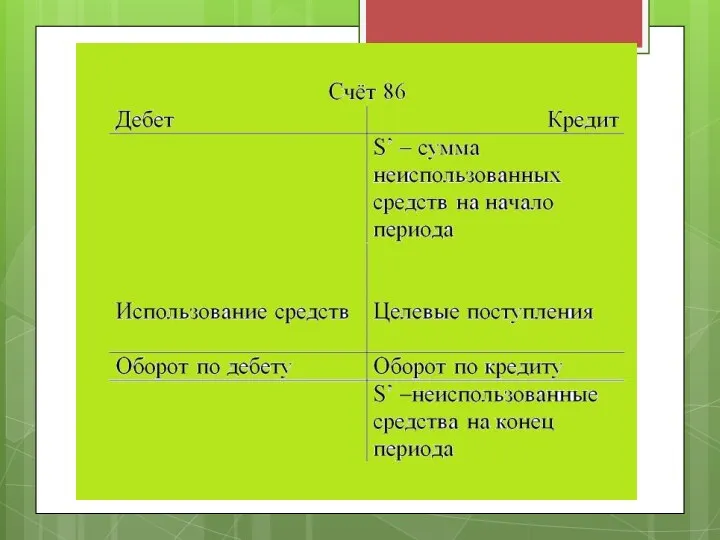

- 7. Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется по данным пассивного счета 86

- 9. Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств отражают по кредиту данного счета,

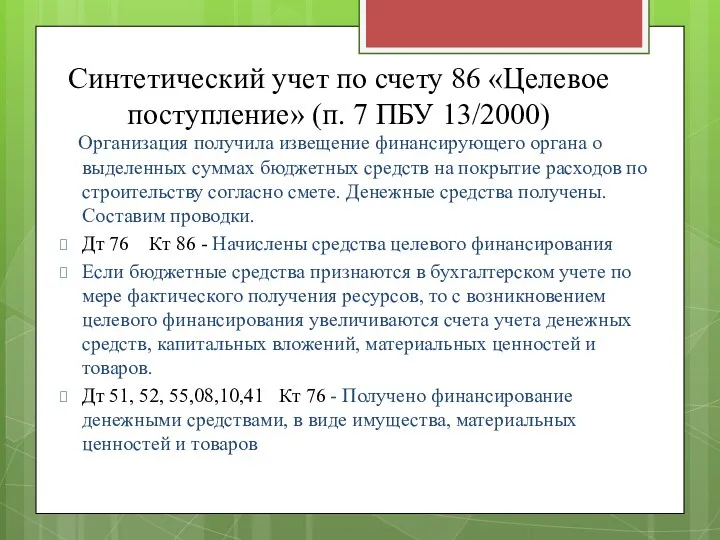

- 10. Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000) Организация получила извещение финансирующего органа

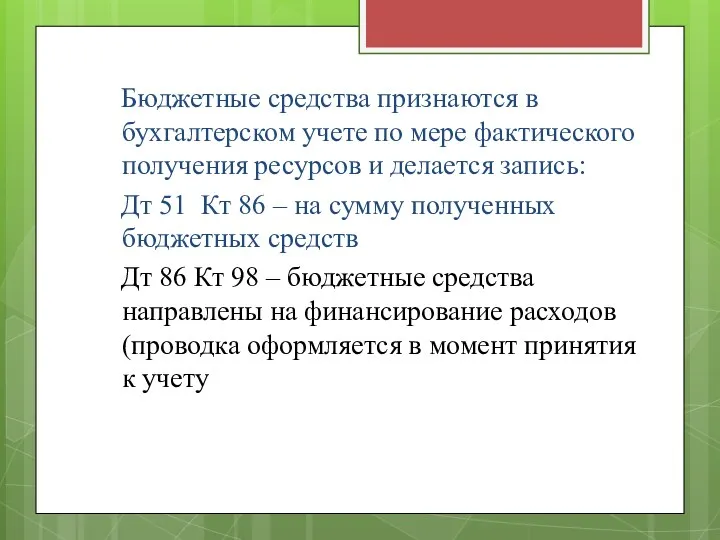

- 11. Бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов и делается запись: Дт 51

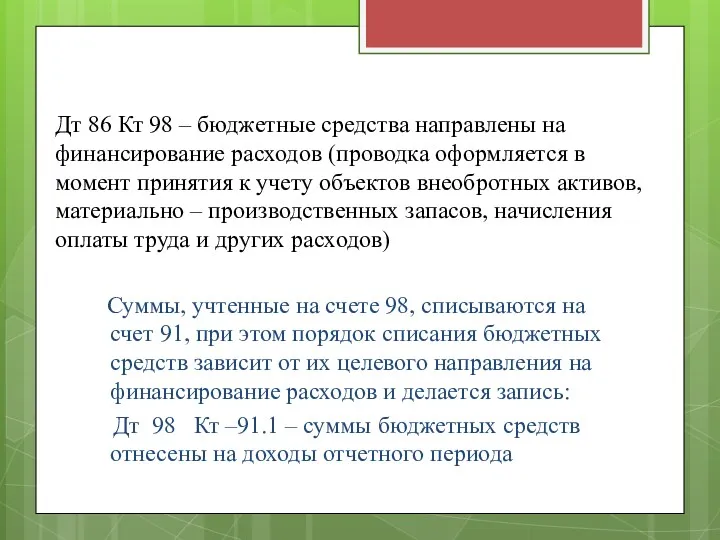

- 12. Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов (проводка оформляется в момент принятия

- 13. ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ. ВРЕМЯ ВЫПОЛНЕНИЯ 5 МИНУТ

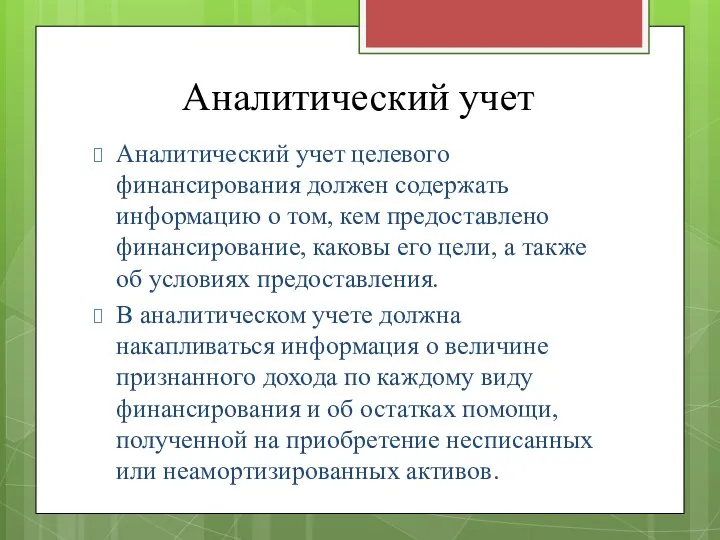

- 14. Аналитический учет Аналитический учет целевого финансирования должен содержать информацию о том, кем предоставлено финансирование, каковы его

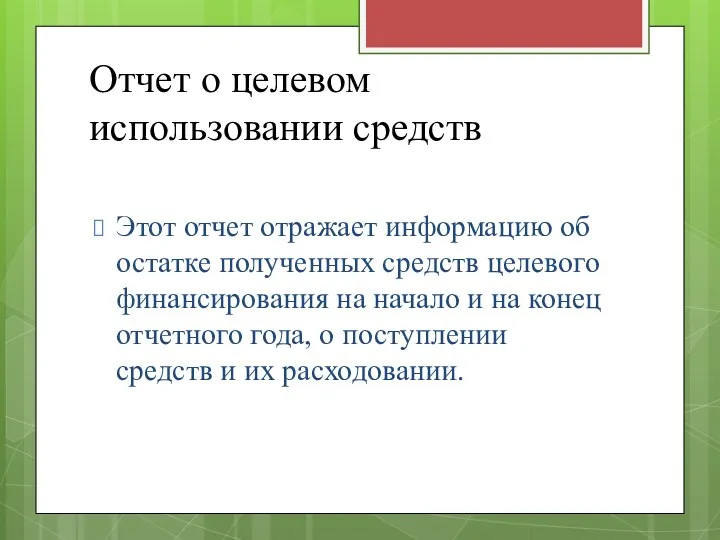

- 15. Отчет о целевом использовании средств Этот отчет отражает информацию об остатке полученных средств целевого финансирования на

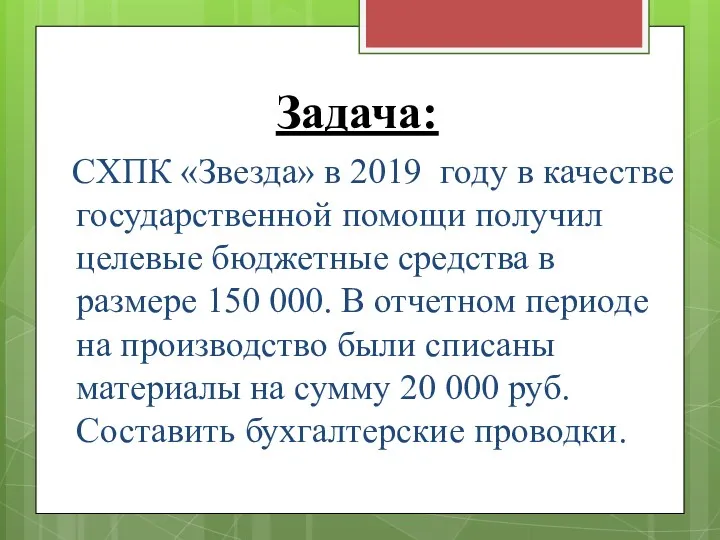

- 16. Задача: СХПК «Звезда» в 2019 году в качестве государственной помощи получил целевые бюджетные средства в размере

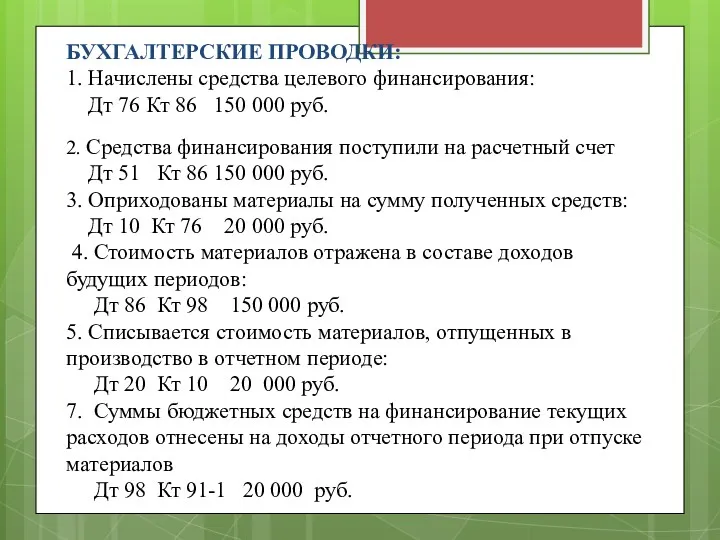

- 17. БУХГАЛТЕРСКИЕ ПРОВОДКИ: 1. Начислены средства целевого финансирования: Дт 76 Кт 86 150 000 руб. 2. Средства

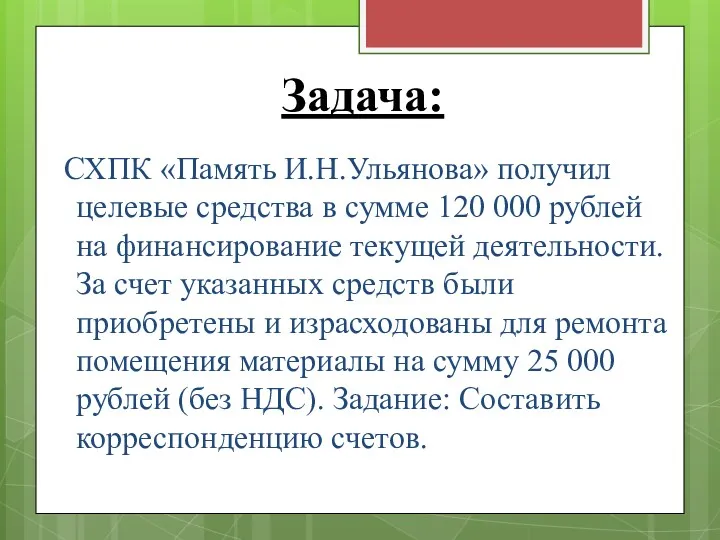

- 18. Задача: СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000 рублей на финансирование текущей деятельности.

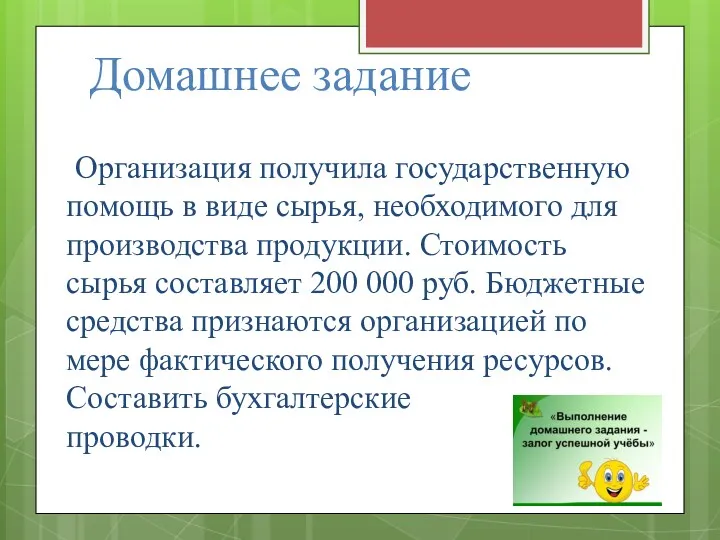

- 19. Домашнее задание Организация получила государственную помощь в виде сырья, необходимого для производства продукции. Стоимость сырья составляет

- 21. Скачать презентацию

Цель: обобщение, систематизация и закрепление полученных знаний по учету целевого финансирования

Цель: обобщение, систематизация и закрепление полученных знаний по учету целевого финансирования

К целевому финансированию

относятся средства, которые предприятие получает от государства в виде государственной

К целевому финансированию

относятся средства, которые предприятие получает от государства в виде государственной

Государственная поддержка оказывается в первую очередь предприятиям агропромышленного сектора.

Расходование целевых средств

Расходование целевых средств

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому

В Налоговом кодексе РФ приведен перечень средств, которые относятся к целевому

Основная часть средств целевого финансирования составляет государственная помощь, особенности учета

Основная часть средств целевого финансирования составляет государственная помощь, особенности учета

Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется

Учет и контроль за поступлением и использованием средств целевого финансирования осуществляется

Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств

Сальдо (начальное) кредитовое отражает сумму неиспользованных средств целевого назначения. Поступление средств

Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000)

Синтетический учет по счету 86 «Целевое поступление» (п. 7 ПБУ 13/2000)

Бюджетные средства признаются в бухгалтерском учете по мере фактического получения

Бюджетные средства признаются в бухгалтерском учете по мере фактического получения

Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов

Дт 86 Кт 98 – бюджетные средства направлены на финансирование расходов

ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ.

ВРЕМЯ ВЫПОЛНЕНИЯ

5 МИНУТ

ТЕСТОВЫЕ ЗАДАНИЯ ПО ПРОЙДЕННОЙ ТЕМЕ.

ВРЕМЯ ВЫПОЛНЕНИЯ

5 МИНУТ

Аналитический учет

Аналитический учет целевого финансирования должен содержать информацию о том, кем

Аналитический учет

Аналитический учет целевого финансирования должен содержать информацию о том, кем

Отчет о целевом использовании средств

Этот отчет отражает информацию об остатке полученных

Отчет о целевом использовании средств

Этот отчет отражает информацию об остатке полученных

Задача:

СХПК «Звезда» в 2019 году в качестве государственной помощи получил

Задача:

СХПК «Звезда» в 2019 году в качестве государственной помощи получил

БУХГАЛТЕРСКИЕ ПРОВОДКИ:

1. Начислены средства целевого финансирования:

Дт 76 Кт 86 150

БУХГАЛТЕРСКИЕ ПРОВОДКИ: 1. Начислены средства целевого финансирования: Дт 76 Кт 86 150

Задача:

СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000

Задача:

СХПК «Память И.Н.Ульянова» получил целевые средства в сумме 120 000

Домашнее задание

Организация получила государственную помощь в виде сырья, необходимого

Домашнее задание

Организация получила государственную помощь в виде сырья, необходимого

Банковская система. Структура кредитной системы

Банковская система. Структура кредитной системы Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Страховая система РФ

Страховая система РФ Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Программы финансирования

Программы финансирования Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет операций по договору комиссии

Учет операций по договору комиссии Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Страховая пенсия

Страховая пенсия Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері ҚР ұлттық валютасы

ҚР ұлттық валютасы Менеджмент капитала банка

Менеджмент капитала банка Что такое деньги - 3 класс

Что такое деньги - 3 класс Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Теория эффективной заработной платы

Теория эффективной заработной платы Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости