Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері презентация

- Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Содержание

- 2. Жоспар: 1. Қаржы математикасының базалық түсініктемелері; 2. Қарыз пайыздарының қарапайым және күрделі түрлері; 3. Пайыз мөшерлемелерінің

- 3. Пайыздар – капиталды әр түрде қарызға берген кезде түсетін пайда немесе өндірістік және инвестициялық сипаттағы пайда.

- 4. Пайызды есептеудің және анықтаудың екі тәсілі бар: декурсивтік; антисипативтік (алдын ала есептеу).

- 5. i(%)- жылдық қарапайым пайыз мөлшерлемесі; Iг – жылына төленетін пайыздық ақшалардың сомасы; I – есептеу мерзімі

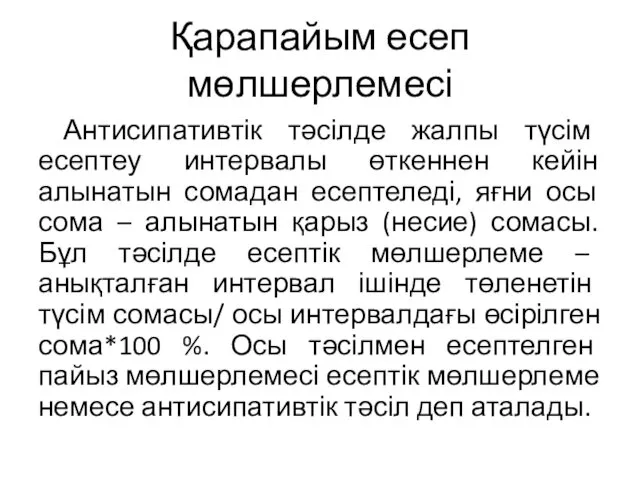

- 6. Қарапайым есеп мөлшерлемесі Антисипативтік тәсілде жалпы түсім есептеу интервалы өткеннен кейін алынатын сомадан есептеледі, яғни осы

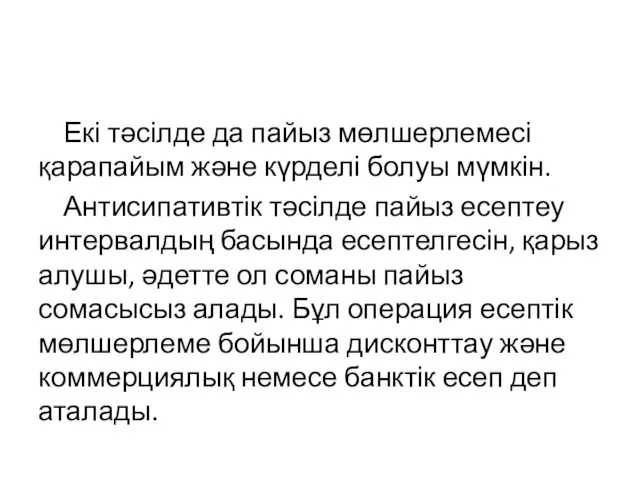

- 7. Екі тәсілде да пайыз мөлшерлемесі қарапайым және күрделі болуы мүмкін. Антисипативтік тәсілде пайыз есептеу интервалдың басында

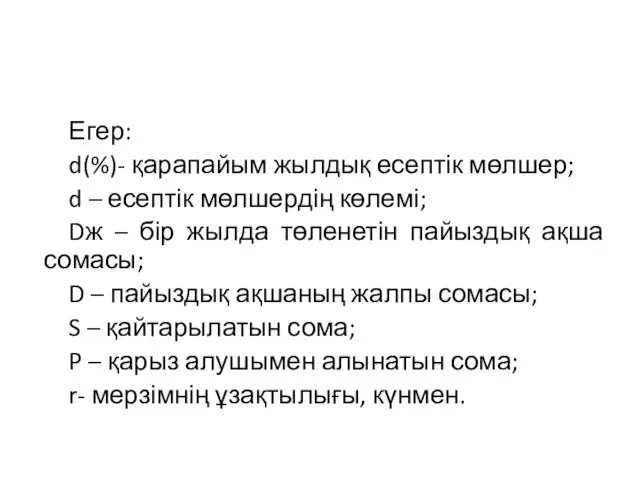

- 8. Егер: d(%)- қарапайым жылдық есептік мөлшер; d – есептік мөлшердің көлемі; Dж – бір жылда төленетін

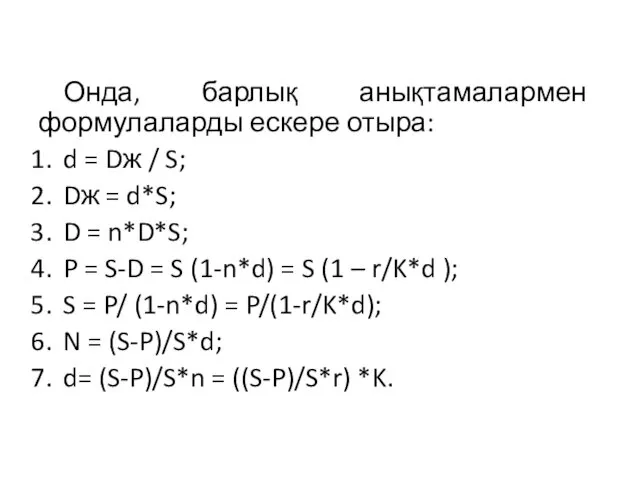

- 9. Онда, барлық анықтамалармен формулаларды ескере отыра: d = Dж / S; Dж = d*S; D =

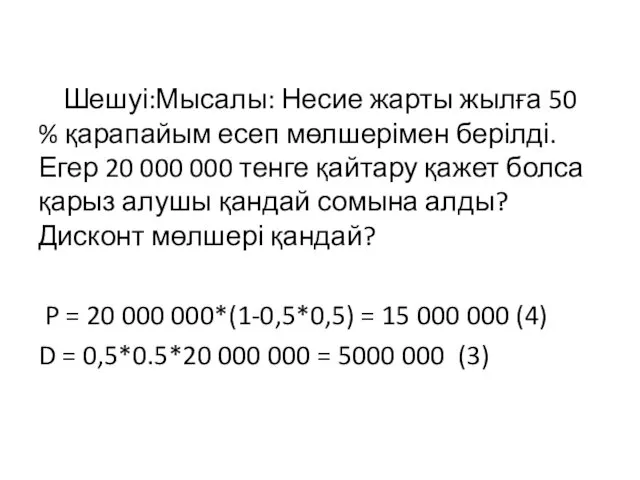

- 10. Шешуі:Мысалы: Несие жарты жылға 50 % қарапайым есеп мөлшерімен берілді. Егер 20 000 000 тенге қайтару

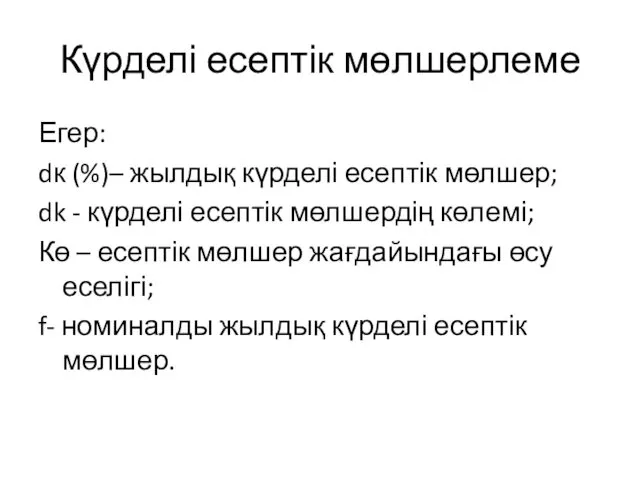

- 11. Күрделі есептік мөлшерлеме Егер: dк (%)– жылдық күрделі есептік мөлшер; dk - күрделі есептік мөлшердің көлемі;

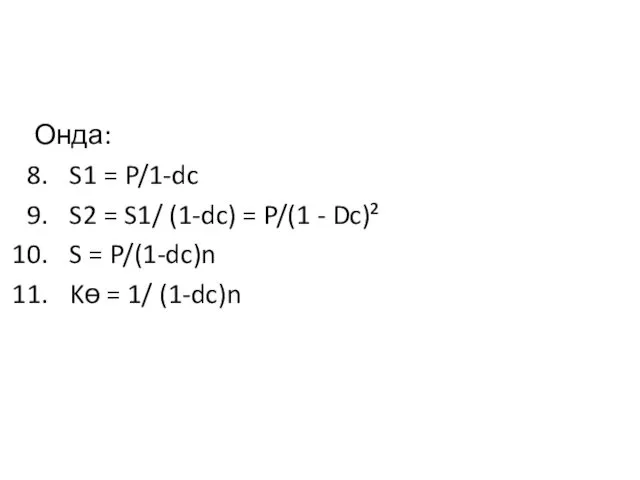

- 12. Онда: S1 = P/1-dc S2 = S1/ (1-dc) = P/(1 - Dc)² S = P/(1-dc)n Kө

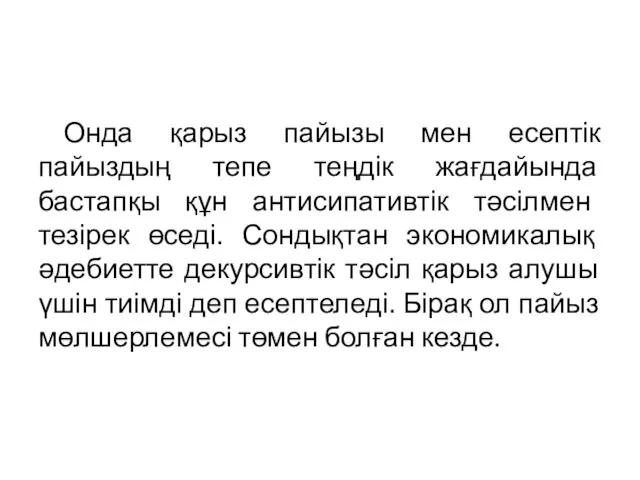

- 13. Онда қарыз пайызы мен есептік пайыздың тепе теңдік жағдайында бастапқы құн антисипативтік тәсілмен тезірек өседі. Сондықтан

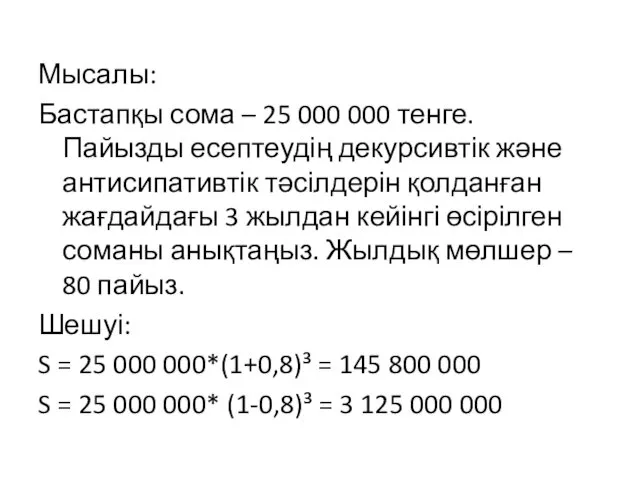

- 14. Мысалы: Бастапқы сома – 25 000 000 тенге. Пайызды есептеудің декурсивтік және антисипативтік тәсілдерін қолданған жағдайдағы

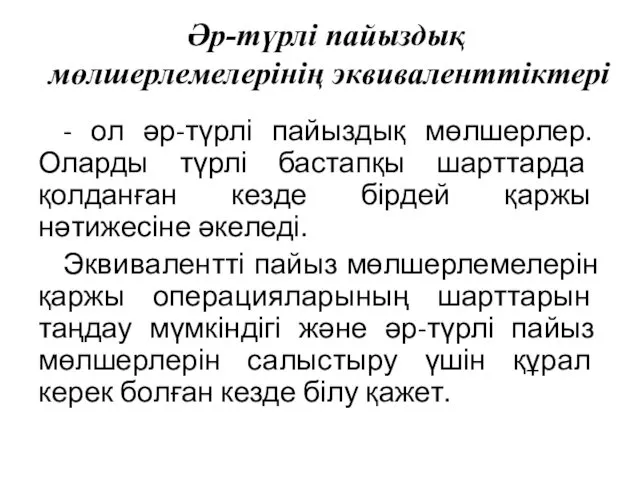

- 15. Әр-түрлі пайыздық мөлшерлемелерінің эквиваленттіктері - ол әр-түрлі пайыздық мөлшерлер. Оларды түрлі бастапқы шарттарда қолданған кезде бірдей

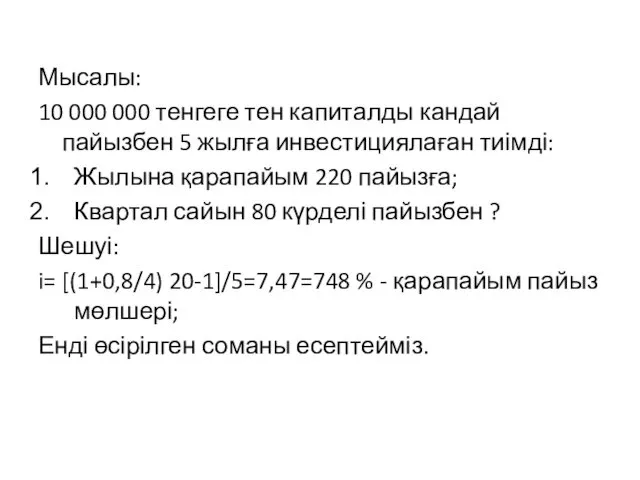

- 16. Мысалы: 10 000 000 тенгеге тен капиталды кандай пайызбен 5 жылға инвестициялаған тиімді: Жылына қарапайым 220

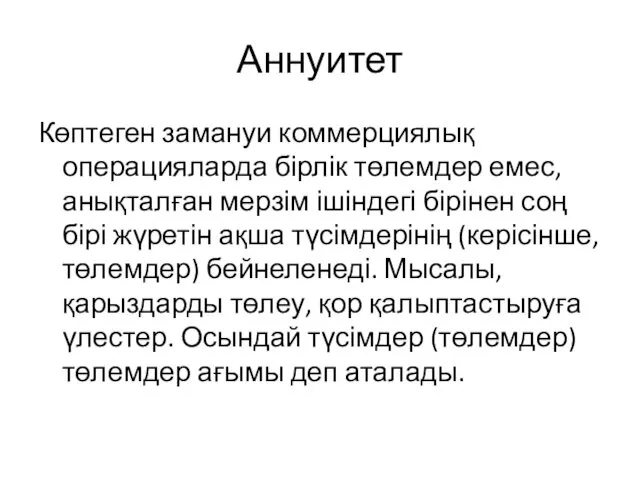

- 17. Аннуитет Көптеген замануи коммерциялық операцияларда бірлік төлемдер емес, анықталған мерзім ішіндегі бірінен соң бірі жүретін ақша

- 18. Егер төлемдер интервал алдында іске асырылса – пренумерандо; Егер төлемдер интервал соңында іске асырылса - постнумерандо.

- 19. Құнды қағаздармен жүргізілетін операциялардың пайдалылығы Мысалы: Депозиттік сертификаттың номиналы 200 000 тенге. 14 мамырда 8 желтоқсанға

- 21. Скачать презентацию

Жоспар:

1. Қаржы математикасының базалық түсініктемелері;

2. Қарыз пайыздарының қарапайым және күрделі түрлері;

3.

Жоспар:

1. Қаржы математикасының базалық түсініктемелері;

2. Қарыз пайыздарының қарапайым және күрделі түрлері;

3.

Пайыздар – капиталды әр түрде қарызға берген кезде түсетін пайда немесе

Пайыздар – капиталды әр түрде қарызға берген кезде түсетін пайда немесе

Пайызды есептеудің және анықтаудың екі тәсілі бар:

декурсивтік;

антисипативтік (алдын ала есептеу).

Пайызды есептеудің және анықтаудың екі тәсілі бар:

декурсивтік;

антисипативтік (алдын ала есептеу).

i(%)- жылдық қарапайым пайыз мөлшерлемесі;

Iг – жылына төленетін пайыздық ақшалардың сомасы;

I

i(%)- жылдық қарапайым пайыз мөлшерлемесі;

Iг – жылына төленетін пайыздық ақшалардың сомасы;

I

Қарапайым есеп мөлшерлемесі

Антисипативтік тәсілде жалпы түсім есептеу интервалы өткеннен кейін алынатын

Қарапайым есеп мөлшерлемесі

Антисипативтік тәсілде жалпы түсім есептеу интервалы өткеннен кейін алынатын

Екі тәсілде да пайыз мөлшерлемесі қарапайым және күрделі болуы мүмкін.

Антисипативтік тәсілде

Екі тәсілде да пайыз мөлшерлемесі қарапайым және күрделі болуы мүмкін.

Антисипативтік тәсілде

Егер:

d(%)- қарапайым жылдық есептік мөлшер;

d – есептік мөлшердің көлемі;

Dж – бір

Егер:

d(%)- қарапайым жылдық есептік мөлшер;

d – есептік мөлшердің көлемі;

Dж – бір

Онда, барлық анықтамалармен формулаларды ескере отыра:

d = Dж / S;

Dж =

Онда, барлық анықтамалармен формулаларды ескере отыра:

d = Dж / S;

Dж =

Шешуі:Мысалы: Несие жарты жылға 50 % қарапайым есеп мөлшерімен берілді. Егер

Шешуі:Мысалы: Несие жарты жылға 50 % қарапайым есеп мөлшерімен берілді. Егер

Күрделі есептік мөлшерлеме

Егер:

dк (%)– жылдық күрделі есептік мөлшер;

dk - күрделі есептік

Күрделі есептік мөлшерлеме

Егер:

dк (%)– жылдық күрделі есептік мөлшер;

dk - күрделі есептік

Онда:

S1 = P/1-dc

S2 = S1/ (1-dc) = P/(1 - Dc)²

S =

Онда:

S1 = P/1-dc

S2 = S1/ (1-dc) = P/(1 - Dc)²

S =

Онда қарыз пайызы мен есептік пайыздың тепе теңдік жағдайында бастапқы құн

Онда қарыз пайызы мен есептік пайыздың тепе теңдік жағдайында бастапқы құн

Мысалы:

Бастапқы сома – 25 000 000 тенге. Пайызды есептеудің декурсивтік және

Мысалы:

Бастапқы сома – 25 000 000 тенге. Пайызды есептеудің декурсивтік және

Әр-түрлі пайыздық мөлшерлемелерінің эквиваленттіктері

- ол әр-түрлі пайыздық мөлшерлер. Оларды түрлі бастапқы

Әр-түрлі пайыздық мөлшерлемелерінің эквиваленттіктері

- ол әр-түрлі пайыздық мөлшерлер. Оларды түрлі бастапқы

Мысалы:

10 000 000 тенгеге тен капиталды кандай пайызбен 5 жылға инвестициялаған

Мысалы:

10 000 000 тенгеге тен капиталды кандай пайызбен 5 жылға инвестициялаған

Аннуитет

Көптеген замануи коммерциялық операцияларда бірлік төлемдер емес, анықталған мерзім ішіндегі бірінен

Аннуитет

Көптеген замануи коммерциялық операцияларда бірлік төлемдер емес, анықталған мерзім ішіндегі бірінен

Егер төлемдер интервал алдында іске асырылса – пренумерандо;

Егер төлемдер интервал соңында

Егер төлемдер интервал алдында іске асырылса – пренумерандо;

Егер төлемдер интервал соңында

Құнды қағаздармен жүргізілетін операциялардың пайдалылығы

Мысалы:

Депозиттік сертификаттың номиналы 200 000 тенге. 14

Құнды қағаздармен жүргізілетін операциялардың пайдалылығы

Мысалы:

Депозиттік сертификаттың номиналы 200 000 тенге. 14

Тест по теме: Производство и издержки

Тест по теме: Производство и издержки Финансовая система Японии

Финансовая система Японии Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Системы налогообложения в Российской Федерации

Системы налогообложения в Российской Федерации Технический анализ финансовых рынков

Технический анализ финансовых рынков Учет кассовых операций

Учет кассовых операций Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО Кредитование. Виды кредитов

Кредитование. Виды кредитов Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Покупки и карманные деньги

Покупки и карманные деньги Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Новое в налоговом законодательстве

Новое в налоговом законодательстве Бухгалтерия. Изменения в отчетности в связи с пандемией

Бухгалтерия. Изменения в отчетности в связи с пандемией Основи оплати праці

Основи оплати праці Представление компании и ее партнеров

Представление компании и ее партнеров Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Учет затрат основного производства

Учет затрат основного производства Учет и отчетность в аптеке

Учет и отчетность в аптеке Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда

Подготовка проектной заявки на предоставление субсидий из бюджета республики Карелия. Доступная среда Добровольное Медицинское Страхование Ренессанс

Добровольное Медицинское Страхование Ренессанс Сільськогосподарське страхування

Сільськогосподарське страхування