- Бухгалтерия. Изменения в отчетности в связи с пандемией

Содержание

- 2. Новые правила расчета страховых взносов Пониженный тариф. Нулевой тариф взносов.

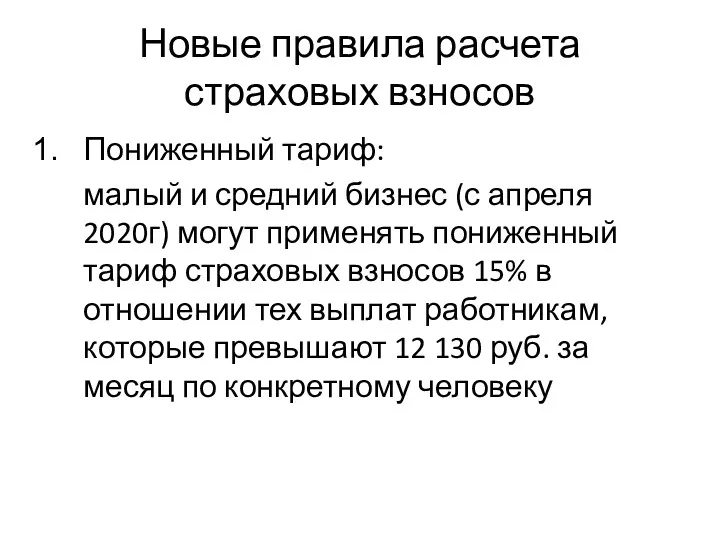

- 3. Новые правила расчета страховых взносов Пониженный тариф: малый и средний бизнес (с апреля 2020г) могут применять

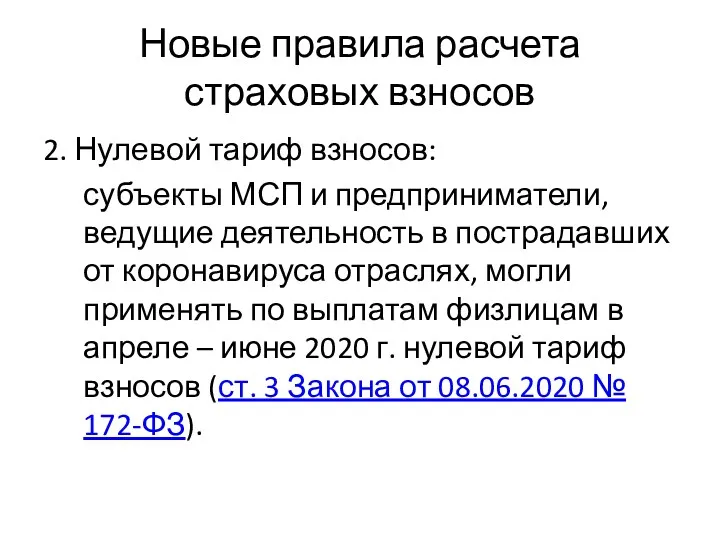

- 4. Новые правила расчета страховых взносов 2. Нулевой тариф взносов: субъекты МСП и предприниматели, ведущие деятельность в

- 5. Форма отчетности: Сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

- 6. Срок предоставления: 30 июля 2020г

- 7. Порядок заполнения Утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

- 8. Срок действия пониженных тарифов: с 1 апреля по 31 декабря 2020 года (ст. 6 Федерального закона

- 9. Как применяется: Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный на начало

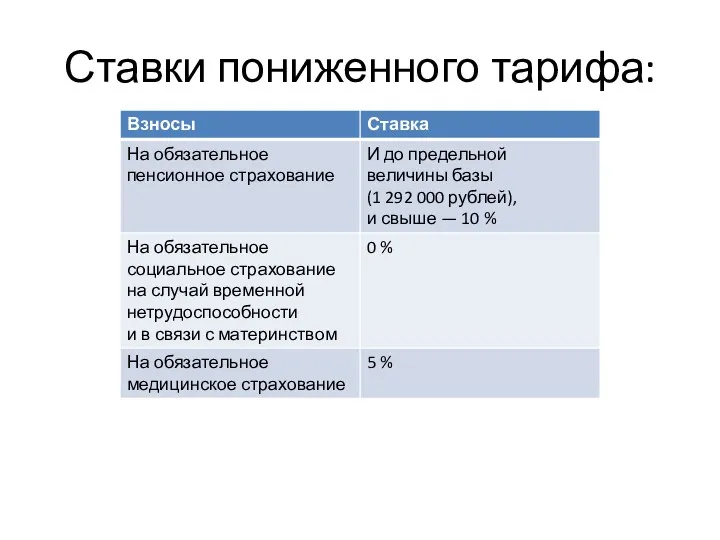

- 10. Ставки пониженного тарифа:

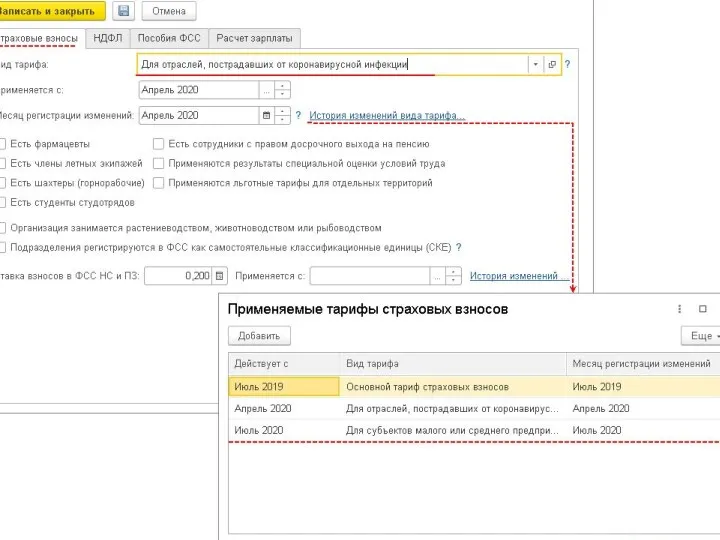

- 11. Специальный код тарифа и коды категории застрахованного лица: В расчёте по страховым взносам в приложениях 1

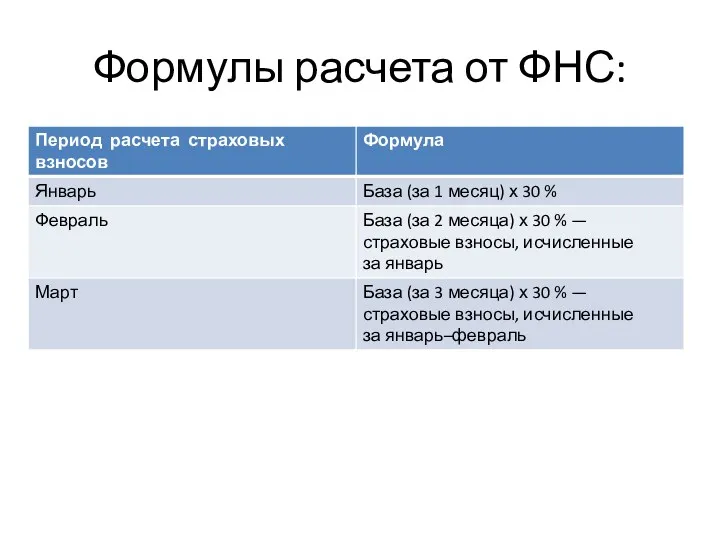

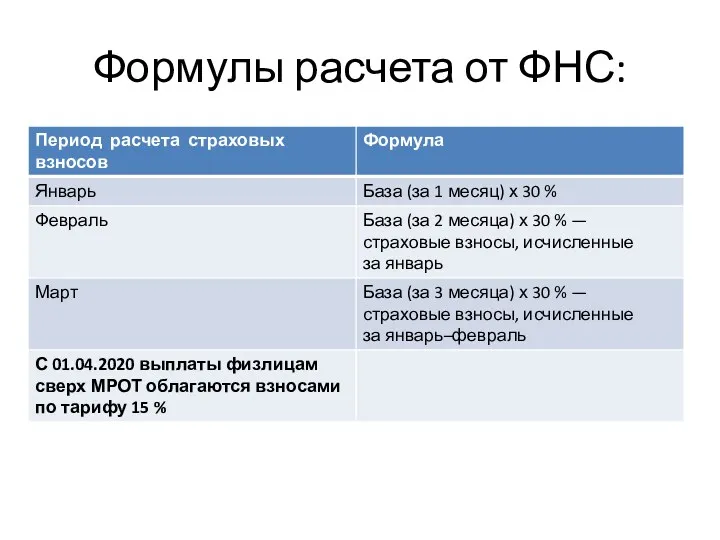

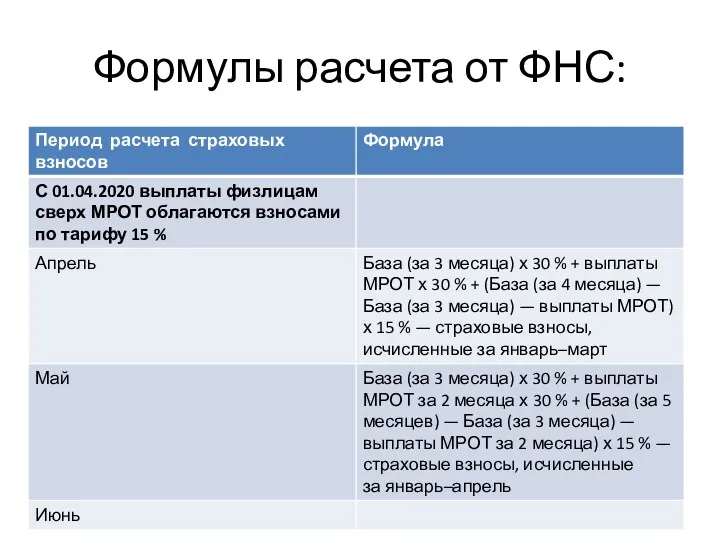

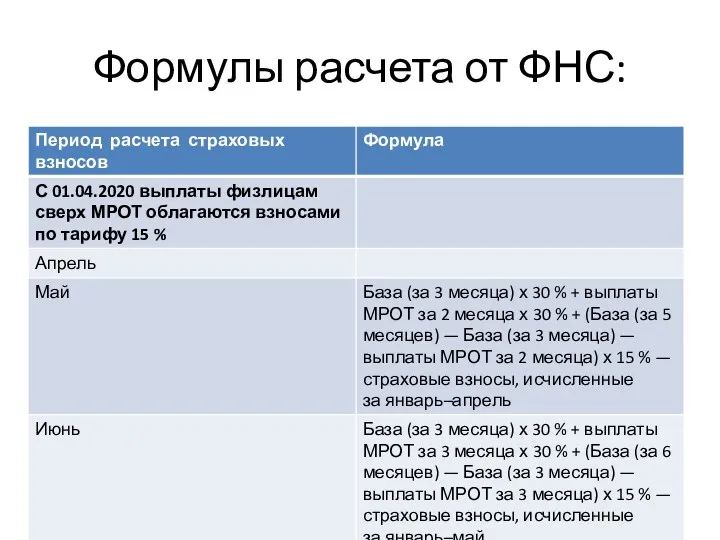

- 12. Формулы расчета от ФНС: письмо ФНС от 29.04.2020 № БС-4-11/7300@

- 13. Формулы расчета от ФНС:

- 14. Формулы расчета от ФНС:

- 15. Формулы расчета от ФНС:

- 16. Формулы расчета от ФНС:

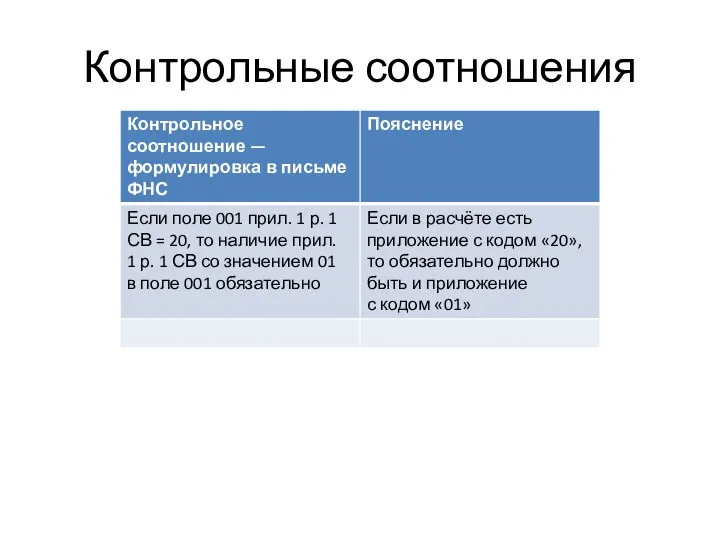

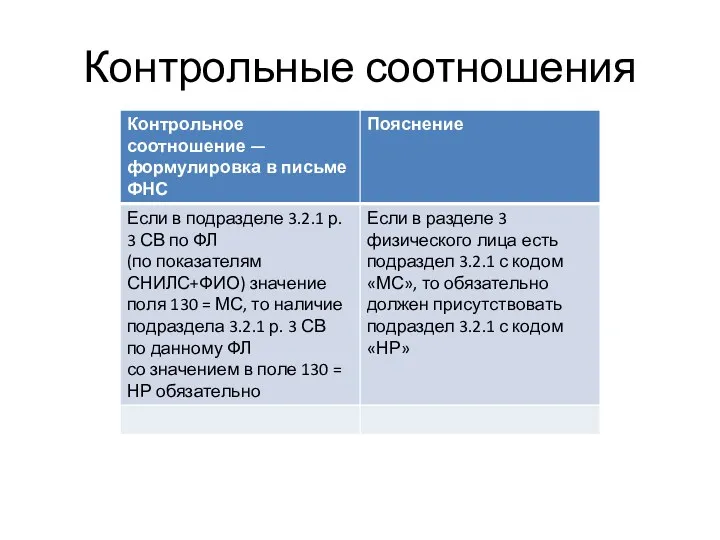

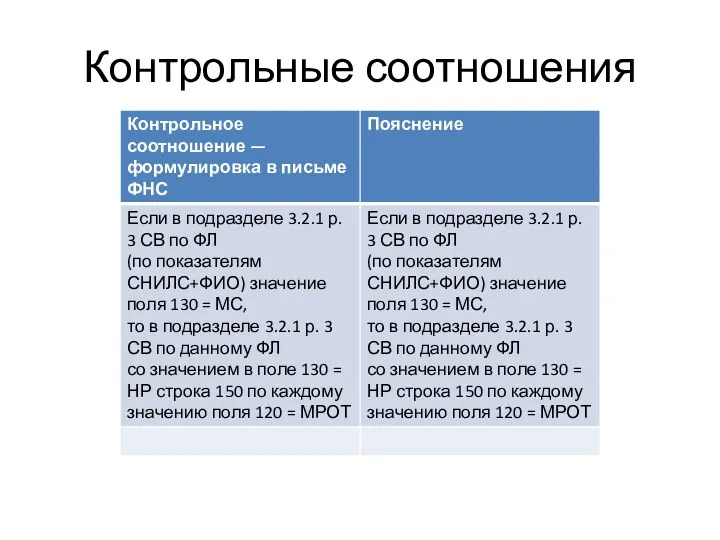

- 17. Контрольные соотношения письмо ФНС от 29.05.2020 № БС-4-11/8821@

- 18. Контрольные соотношения

- 19. Контрольные соотношения

- 20. Контрольные соотношения

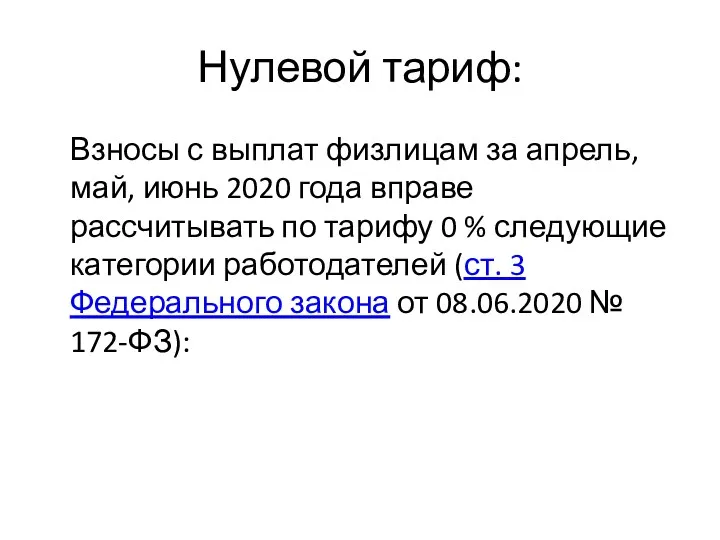

- 21. Нулевой тариф: Взносы с выплат физлицам за апрель, май, июнь 2020 года вправе рассчитывать по тарифу

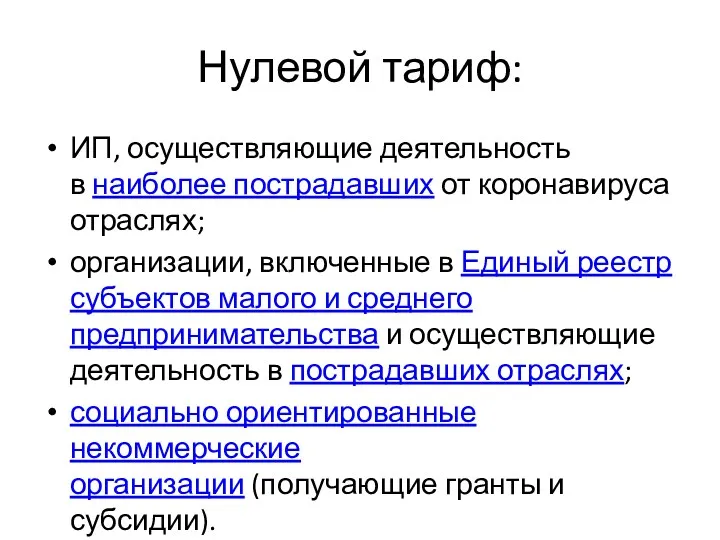

- 22. Нулевой тариф: ИП, осуществляющие деятельность в наиболее пострадавших от коронавируса отраслях; организации, включенные в Единый реестр

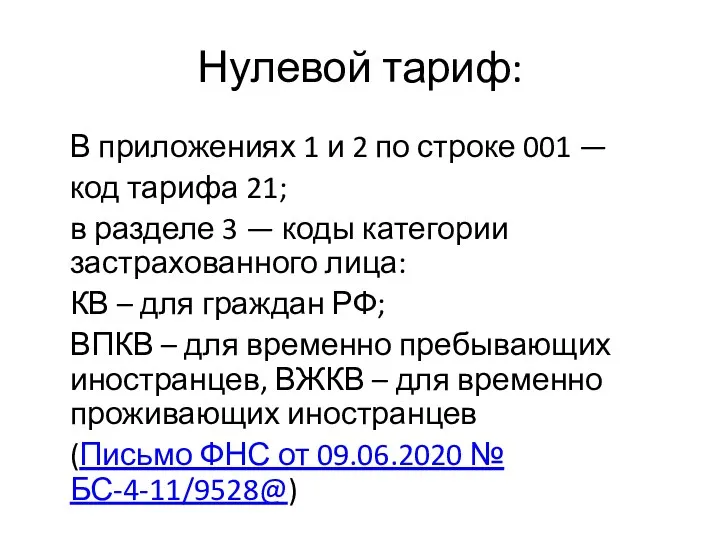

- 23. Нулевой тариф: В приложениях 1 и 2 по строке 001 — код тарифа 21; в разделе

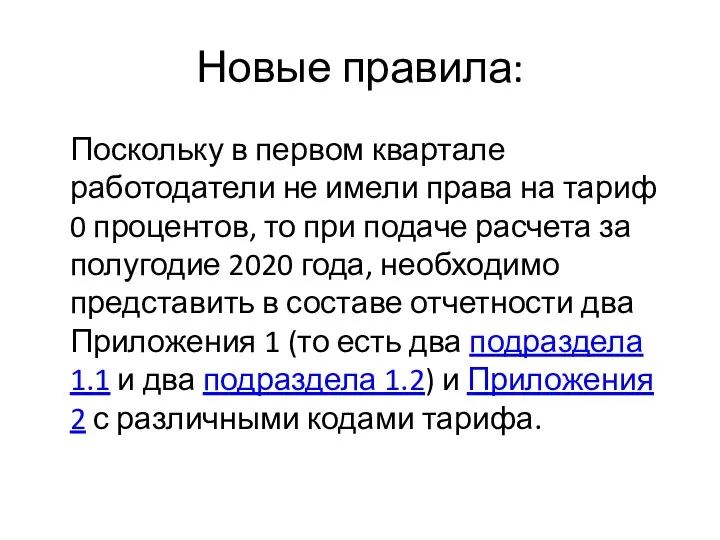

- 24. Новые правила: Поскольку в первом квартале работодатели не имели права на тариф 0 процентов, то при

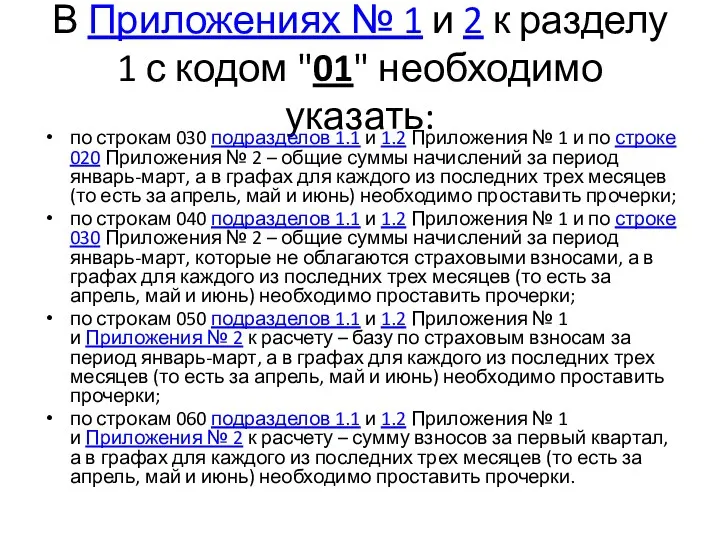

- 25. В Приложениях № 1 и 2 к разделу 1 с кодом "01" необходимо указать: по строкам

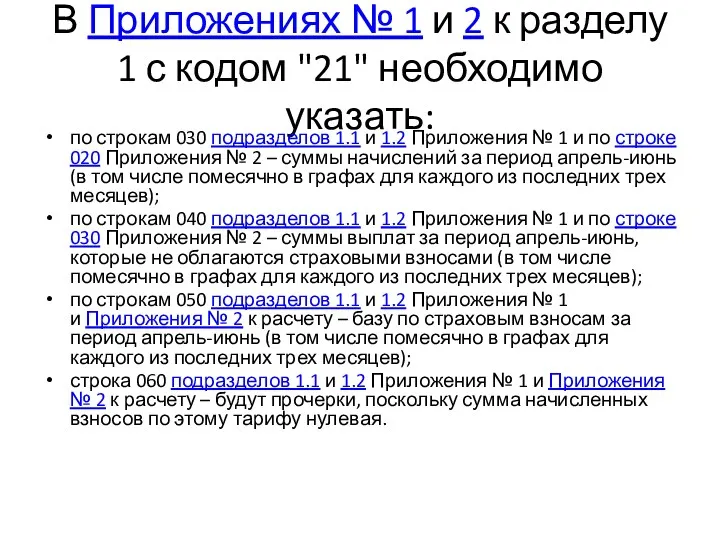

- 26. В Приложениях № 1 и 2 к разделу 1 с кодом "21" необходимо указать: по строкам

- 28. Списание налогов и взносов за 2 квартал 2020г Федеральный закон от 08.06.2020 № 172-ФЗ, вступил в

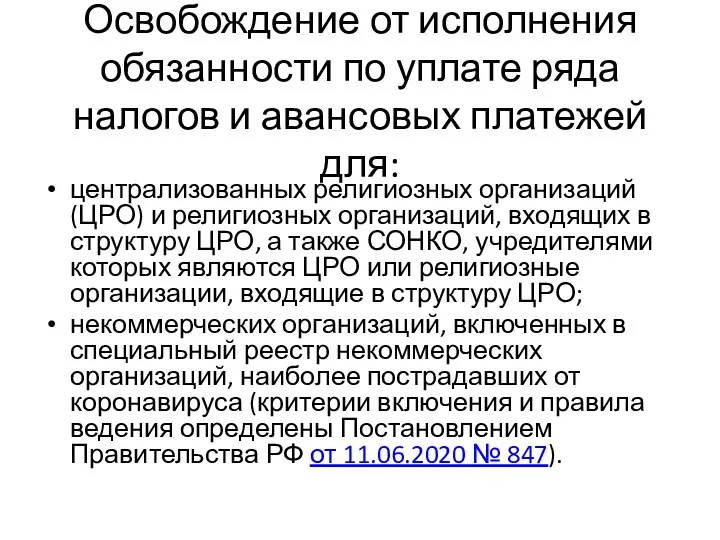

- 29. Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей для: организаций, относящихся к субъектам

- 30. Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей для: централизованных религиозных организаций (ЦРО)

- 31. Освобождение касается только уплаты налога, то есть плательщики обязаны рассчитать его, начислить и сдать декларации с

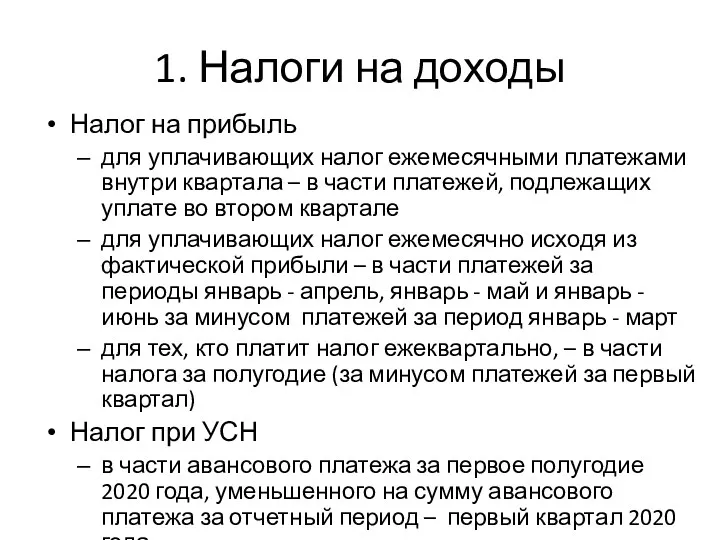

- 32. 1. Налоги на доходы Налог на прибыль для уплачивающих налог ежемесячными платежами внутри квартала – в

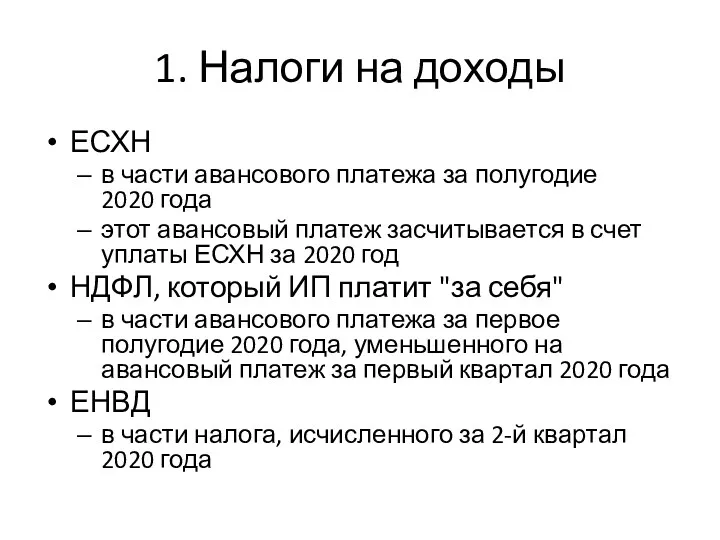

- 33. 1. Налоги на доходы ЕСХН в части авансового платежа за полугодие 2020 года этот авансовый платеж

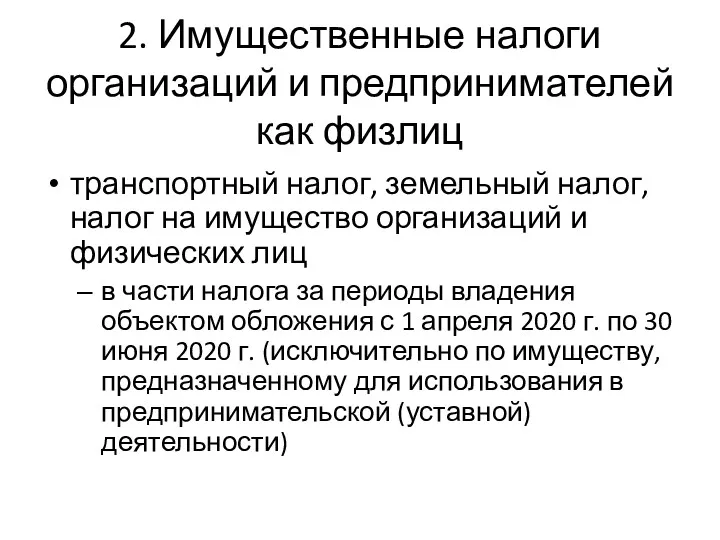

- 34. 2. Имущественные налоги организаций и предпринимателей как физлиц транспортный налог, земельный налог, налог на имущество организаций

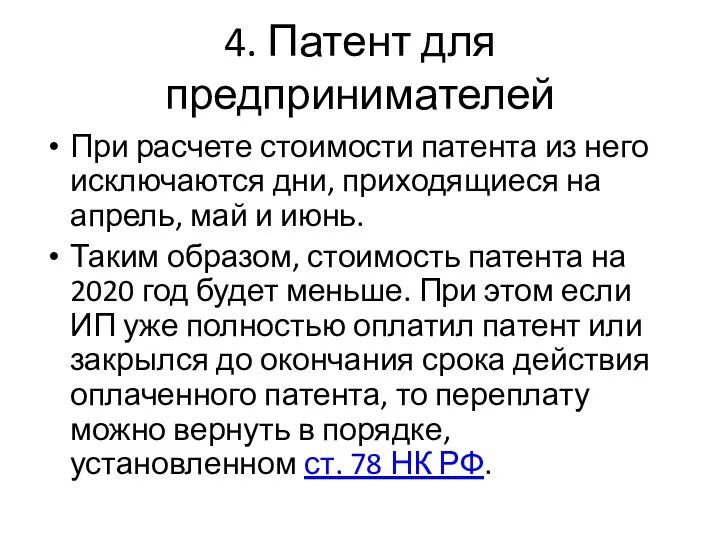

- 35. 4. Патент для предпринимателей При расчете стоимости патента из него исключаются дни, приходящиеся на апрель, май

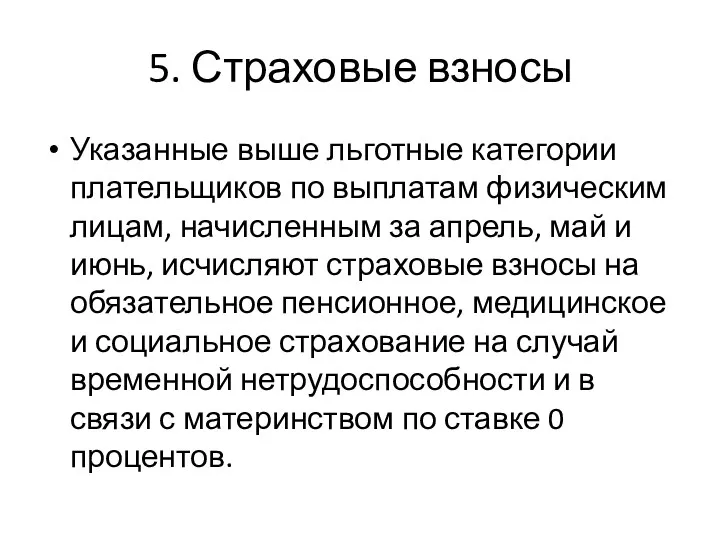

- 36. 5. Страховые взносы Указанные выше льготные категории плательщиков по выплатам физическим лицам, начисленным за апрель, май

- 38. Скачать презентацию

Новые правила расчета страховых взносов

Пониженный тариф.

Нулевой тариф взносов.

Новые правила расчета страховых взносов

Пониженный тариф.

Нулевой тариф взносов.

Новые правила расчета страховых взносов

Пониженный тариф:

малый и средний бизнес (с

Новые правила расчета страховых взносов

Пониженный тариф:

малый и средний бизнес (с

Новые правила расчета страховых взносов

2. Нулевой тариф взносов:

субъекты МСП и предприниматели,

Новые правила расчета страховых взносов

2. Нулевой тариф взносов:

субъекты МСП и предприниматели,

Форма отчетности:

Сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

Форма отчетности:

Сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

Срок предоставления:

30 июля 2020г

Срок предоставления:

30 июля 2020г

Порядок заполнения

Утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

Порядок заполнения

Утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@

Срок действия пониженных тарифов:

с 1 апреля по 31 декабря 2020 года (ст.

Срок действия пониженных тарифов:

с 1 апреля по 31 декабря 2020 года (ст.

Как применяется:

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный

Как применяется:

Каждый месяц нужно смотреть, превышают ли выплаты в пользу физлица МРОТ, установленный

Ставки пониженного тарифа:

Ставки пониженного тарифа:

Специальный код тарифа и коды категории застрахованного лица:

В расчёте по страховым взносам в приложениях

Специальный код тарифа и коды категории застрахованного лица:

В расчёте по страховым взносам в приложениях

Формулы расчета от ФНС:

письмо ФНС от 29.04.2020 № БС-4-11/7300@

Формулы расчета от ФНС:

письмо ФНС от 29.04.2020 № БС-4-11/7300@

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Формулы расчета от ФНС:

Контрольные соотношения

письмо ФНС от 29.05.2020 № БС-4-11/8821@

Контрольные соотношения

письмо ФНС от 29.05.2020 № БС-4-11/8821@

Контрольные соотношения

Контрольные соотношения

Контрольные соотношения

Контрольные соотношения

Контрольные соотношения

Контрольные соотношения

Нулевой тариф:

Взносы с выплат физлицам за апрель, май, июнь 2020 года

Нулевой тариф:

Взносы с выплат физлицам за апрель, май, июнь 2020 года

Нулевой тариф:

ИП, осуществляющие деятельность в наиболее пострадавших от коронавируса отраслях;

организации, включенные в Единый реестр

Нулевой тариф:

ИП, осуществляющие деятельность в наиболее пострадавших от коронавируса отраслях;

организации, включенные в Единый реестр

Нулевой тариф:

В приложениях 1 и 2 по строке 001 —

код тарифа 21;

в разделе 3 —

Нулевой тариф:

В приложениях 1 и 2 по строке 001 —

код тарифа 21;

в разделе 3 —

Новые правила:

Поскольку в первом квартале работодатели не имели права на тариф

Новые правила:

Поскольку в первом квартале работодатели не имели права на тариф

В Приложениях № 1 и 2 к разделу 1 с кодом "01" необходимо указать:

по строкам

В Приложениях № 1 и 2 к разделу 1 с кодом "01" необходимо указать:

по строкам

В Приложениях № 1 и 2 к разделу 1 с кодом "21" необходимо указать:

по строкам

В Приложениях № 1 и 2 к разделу 1 с кодом "21" необходимо указать:

по строкам

Списание налогов и взносов за 2 квартал 2020г

Федеральный закон от 08.06.2020 №

Списание налогов и взносов за 2 квартал 2020г

Федеральный закон от 08.06.2020 №

Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей

Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей

Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей

Освобождение от исполнения обязанности по уплате ряда налогов и авансовых платежей

Освобождение касается только уплаты налога, то есть плательщики обязаны рассчитать его,

Освобождение касается только уплаты налога, то есть плательщики обязаны рассчитать его,

1. Налоги на доходы

Налог на прибыль

для уплачивающих налог ежемесячными платежами внутри

1. Налоги на доходы

Налог на прибыль

для уплачивающих налог ежемесячными платежами внутри

1. Налоги на доходы

ЕСХН

в части авансового платежа за полугодие 2020 года

этот авансовый

1. Налоги на доходы

ЕСХН

в части авансового платежа за полугодие 2020 года

этот авансовый

2. Имущественные налоги организаций и предпринимателей как физлиц

транспортный налог, земельный налог,

2. Имущественные налоги организаций и предпринимателей как физлиц

транспортный налог, земельный налог,

4. Патент для предпринимателей

При расчете стоимости патента из него исключаются дни,

4. Патент для предпринимателей

При расчете стоимости патента из него исключаются дни,

5. Страховые взносы

Указанные выше льготные категории плательщиков по выплатам физическим лицам,

5. Страховые взносы

Указанные выше льготные категории плательщиков по выплатам физическим лицам,

Учет заработанной платы

Учет заработанной платы О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Финансовая грамотность

Финансовая грамотность Пенсионный фонд России

Пенсионный фонд России Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Специальное предложение от Приорбанк ОАО

Специальное предложение от Приорбанк ОАО Идеи М.В. Попова. Банков нет.

Идеи М.В. Попова. Банков нет. Цели и задачи финансового менеджмента

Цели и задачи финансового менеджмента Государственный бюджет РФ

Государственный бюджет РФ Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Формы оплаты труда и положение по оплате труда

Формы оплаты труда и положение по оплате труда IPO (Initial Public Offering)

IPO (Initial Public Offering) Accounting and finance

Accounting and finance Механизм управления финансовым состоянием и пути его совершенствования

Механизм управления финансовым состоянием и пути его совершенствования Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Инструменты увеличения прибыли

Инструменты увеличения прибыли Виды пенсионного обеспечения в РФ

Виды пенсионного обеспечения в РФ Пушкинская карта

Пушкинская карта Документация и инвентаризация в бухгалтерском учете

Документация и инвентаризация в бухгалтерском учете Транспортный налог в Челябинской области на 2016 год

Транспортный налог в Челябинской области на 2016 год Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Ұйымдарда міндeттeмeлep есебі және aудитінің жүзеге асырылуы

Ұйымдарда міндeттeмeлep есебі және aудитінің жүзеге асырылуы