- Анализ оборачиваемости оборотных активов

Содержание

- 2. Финансовое состояние предприятия, ее платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются

- 3. Скорость оборота средств влияет на : - достаточность денежных средств; - потребность в источниках финансирования; -

- 4. Управляя оборачиваемостью оборотных активов, предприятие получает возможность в меньшей степени зависеть от внешних источников получения денежных

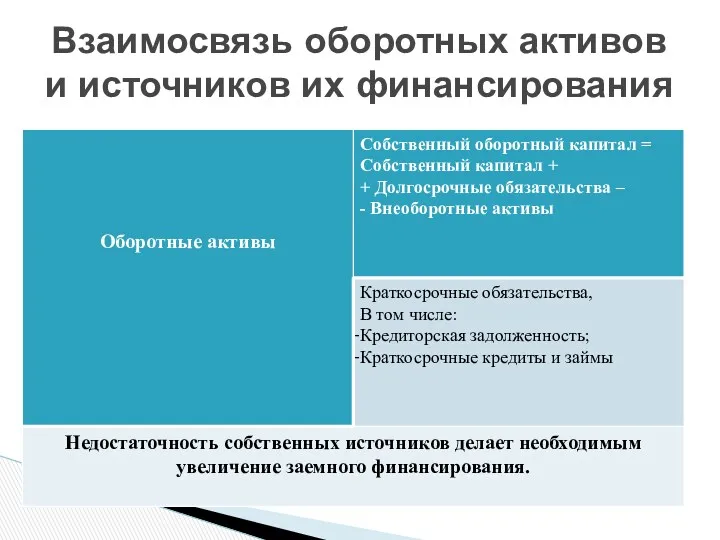

- 5. Взаимосвязь оборотных активов и источников их финансирования

- 6. Собственные источники ограничены способностью получения прибыли и принятой политикой ее распределения. Замедление оборачиваемости оборотных активов делает

- 7. Отдельные виды активов предприятия имеют различную скорость оборота. Длительность нахождения средств в обороте определяется совокупным влиянием

- 8. - сфера деятельности предприятия (производственная, снабженческо-сбытовая, посредническая); - отраслевая принадлежность; - масштабы предприятия (оборачиваемость средств на

- 9. - эффективность политики управления дебиторской задолженностью; - планирование и нормирование запасов; - политика управления денежными средствами.

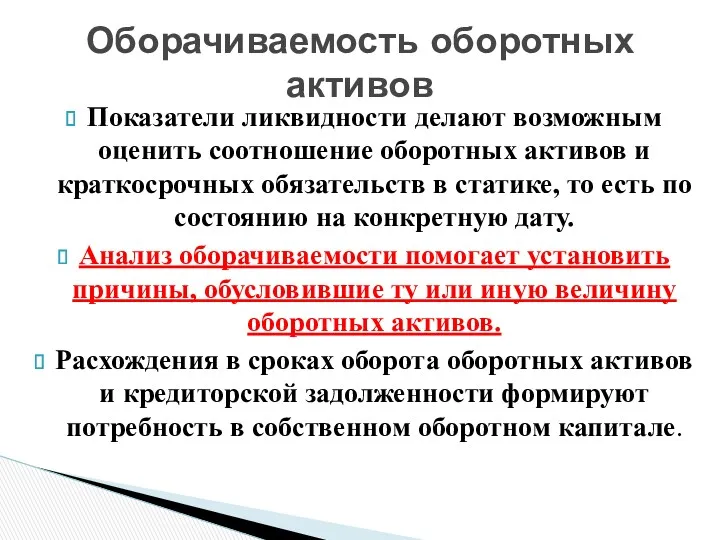

- 10. Показатели ликвидности делают возможным оценить соотношение оборотных активов и краткосрочных обязательств в статике, то есть по

- 11. Следует отличать: - общий оборот оборотных средств; - частный оборот отдельных элементов оборотных активов (запасов, дебиторской

- 12. Оборачиваемость оборотных активов

- 13. Скорость оборота или количество оборотов, которое совершают за анализируемый период средства, вложенные в оборотные активы (или

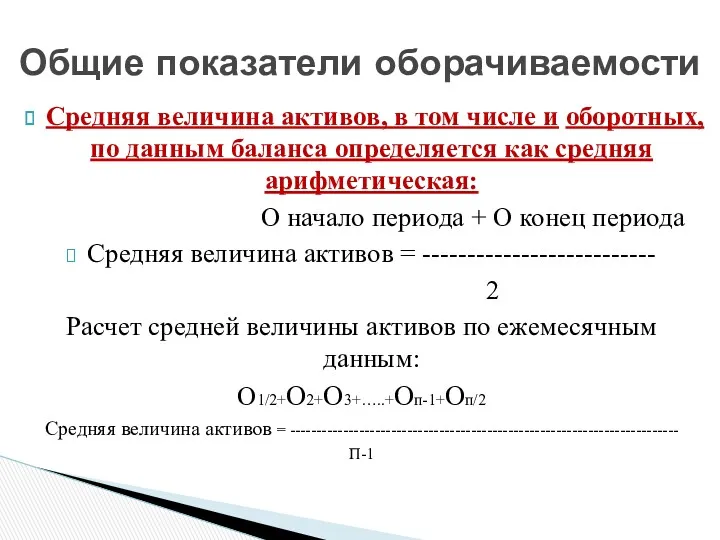

- 14. Средняя величина активов, в том числе и оборотных, по данным баланса определяется как средняя арифметическая: О

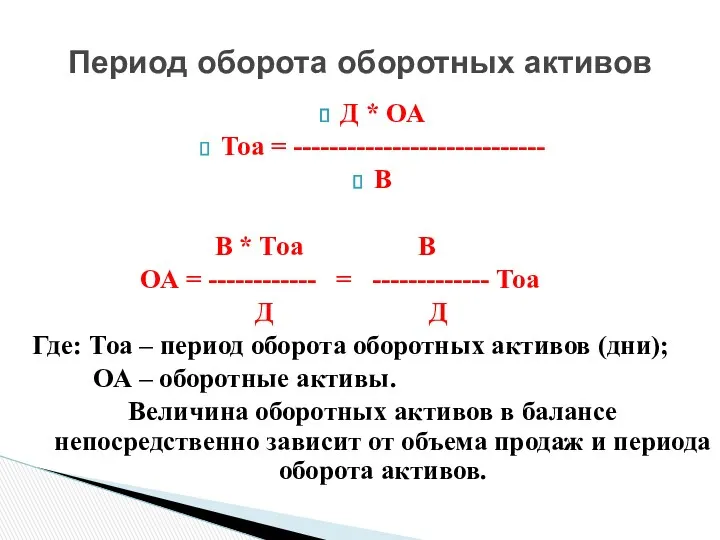

- 15. Период оборота – средний срок, в течение которого денежные средства, вложенные в оборотные активы, возвращаются предприятию.

- 16. Чем выше в составе активов доля оборотных активов (как наиболее ликвидных), тем при прочих равных условиях,

- 17. Влияние структуры активов и оборачиваемости оборотных активов на общую скорость оборота средств организации: Выручка Выручка Оборотные

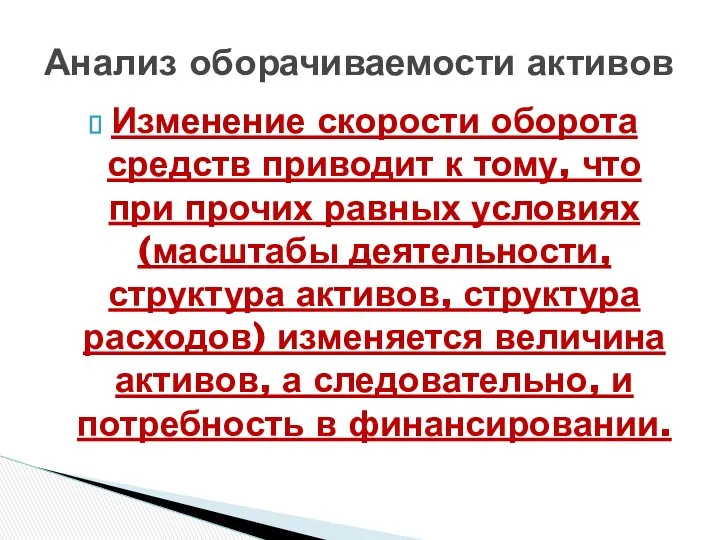

- 18. Изменение скорости оборота средств приводит к тому, что при прочих равных условиях (масштабы деятельности, структура активов,

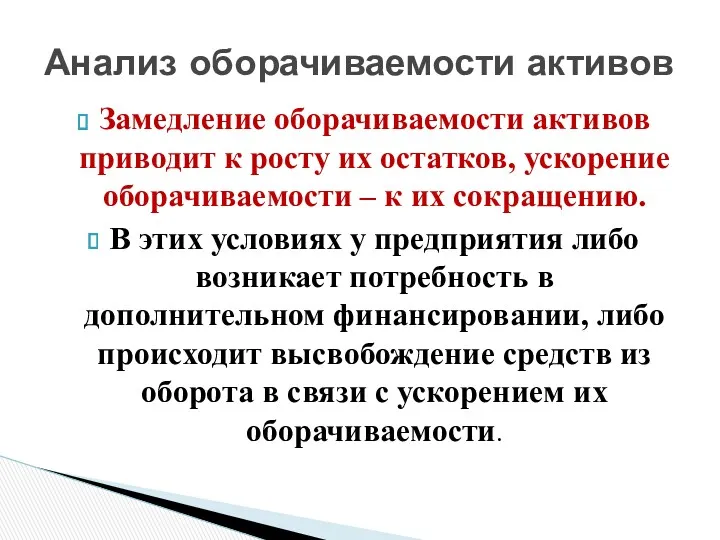

- 19. Замедление оборачиваемости активов приводит к росту их остатков, ускорение оборачиваемости – к их сокращению. В этих

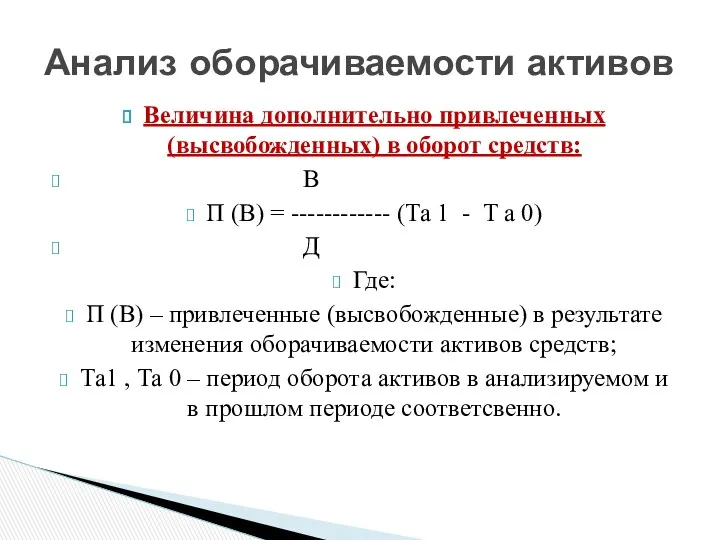

- 20. Величина дополнительно привлеченных (высвобожденных) в оборот средств: В П (В) = ------------ (Та 1 - Т

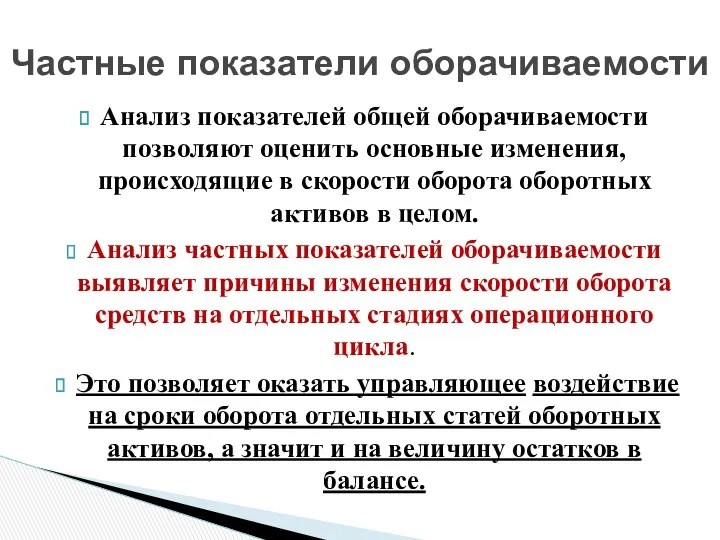

- 21. Анализ показателей общей оборачиваемости позволяют оценить основные изменения, происходящие в скорости оборота оборотных активов в целом.

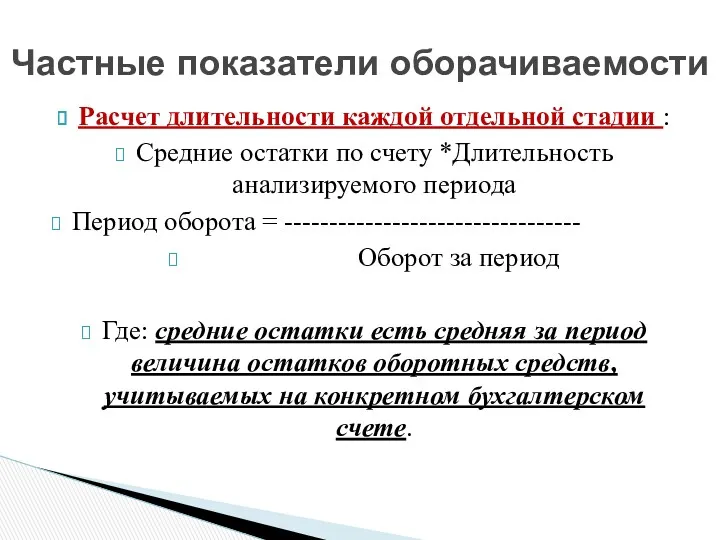

- 22. Расчет длительности каждой отдельной стадии : Средние остатки по счету *Длительность анализируемого периода Период оборота =

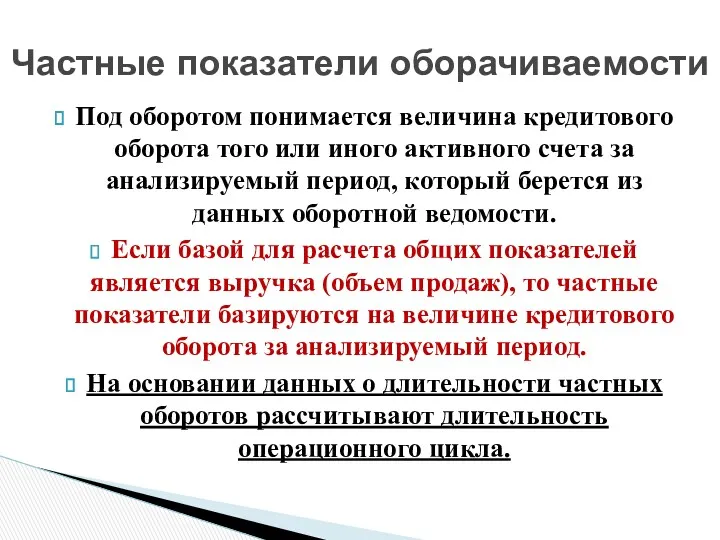

- 23. Под оборотом понимается величина кредитового оборота того или иного активного счета за анализируемый период, который берется

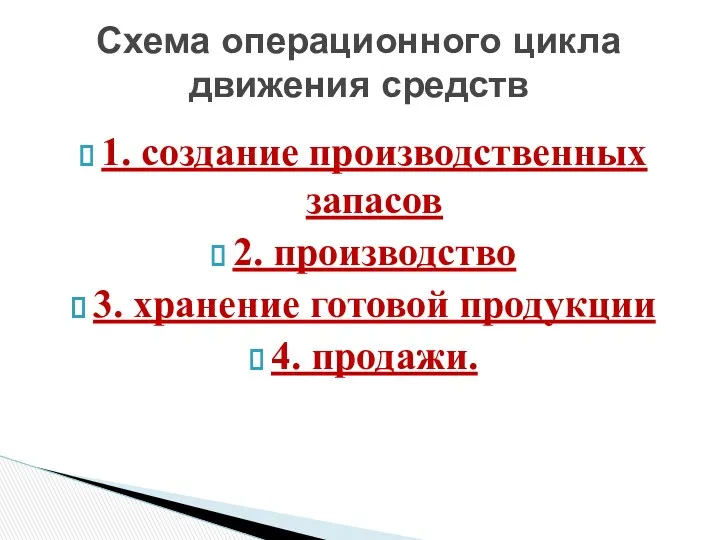

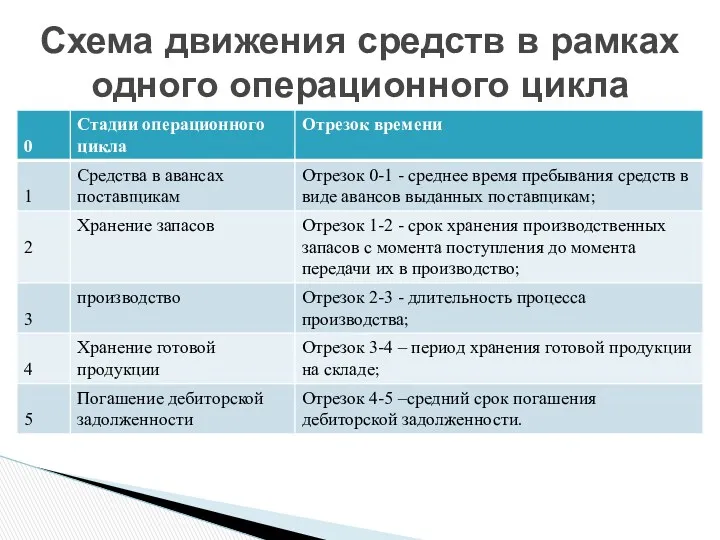

- 24. 1. создание производственных запасов 2. производство 3. хранение готовой продукции 4. продажи. Схема операционного цикла движения

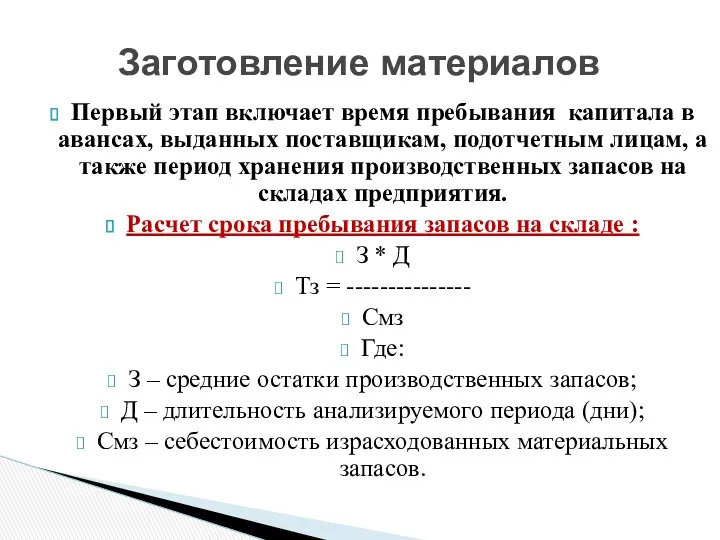

- 25. Первый этап включает время пребывания капитала в авансах, выданных поставщикам, подотчетным лицам, а также период хранения

- 26. Определяется периодом с момента поступления материалов в производство до момента выпуска готовой продукции. Если предприятие выпускает

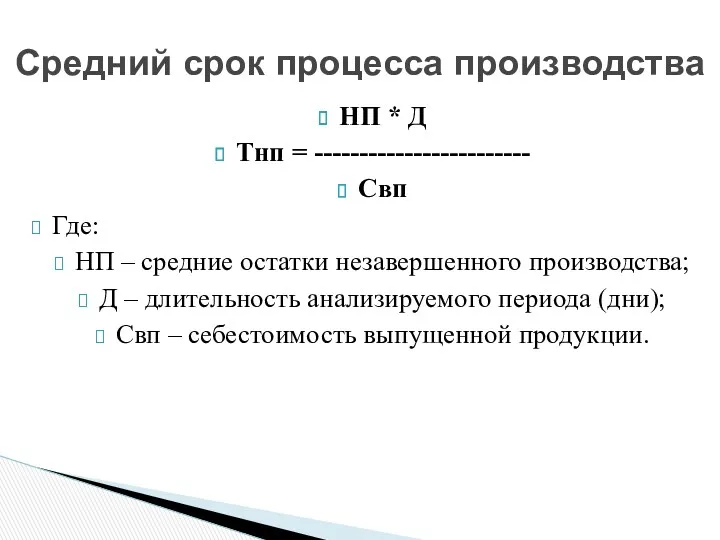

- 27. НП * Д Тнп = ------------------------ Свп Где: НП – средние остатки незавершенного производства; Д –

- 28. ГП * Д Тгп = ------------------------ Спп Где: ГП – средние остатки готовой продукции на складе;

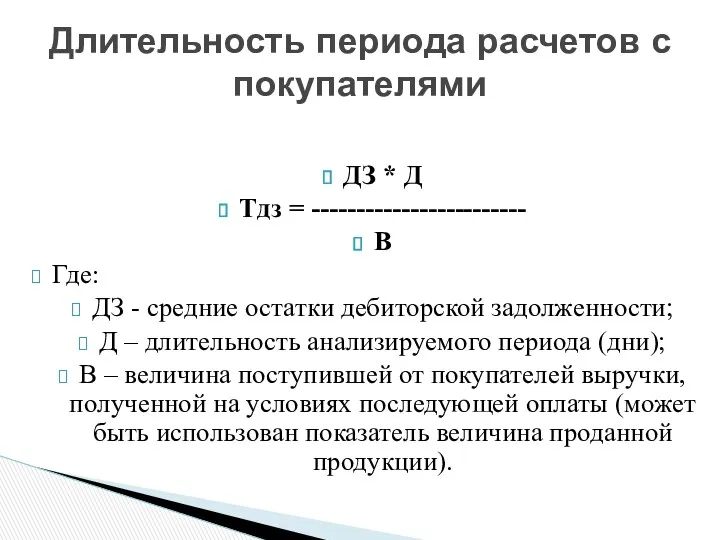

- 29. ДЗ * Д Тдз = ------------------------ В Где: ДЗ - средние остатки дебиторской задолженности; Д –

- 30. Схема движения средств в рамках одного операционного цикла

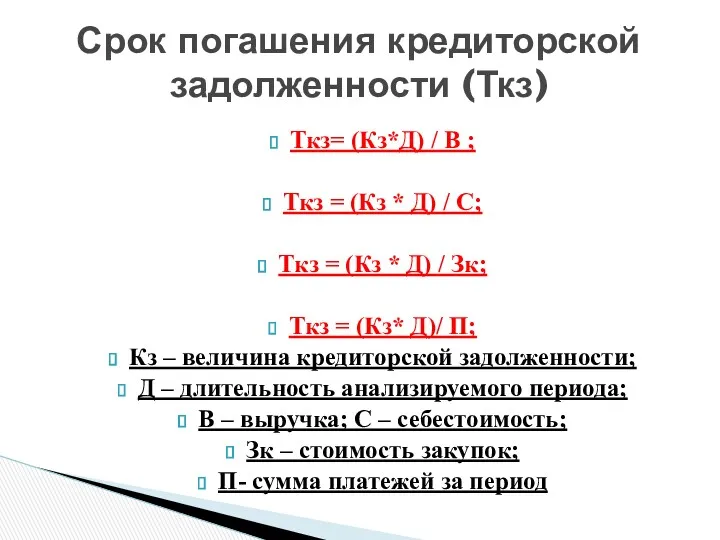

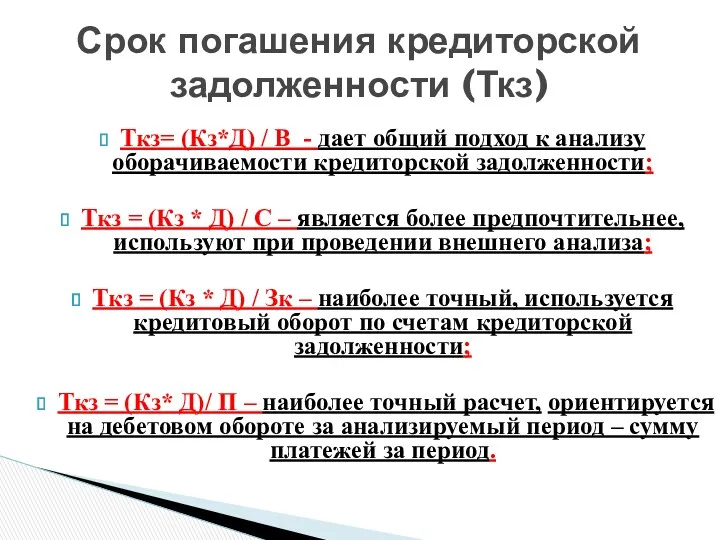

- 31. Ткз= (Кз*Д) / В ; Ткз = (Кз * Д) / С; Ткз = (Кз *

- 32. Ткз= (Кз*Д) / В - дает общий подход к анализу оборачиваемости кредиторской задолженности; Ткз = (Кз

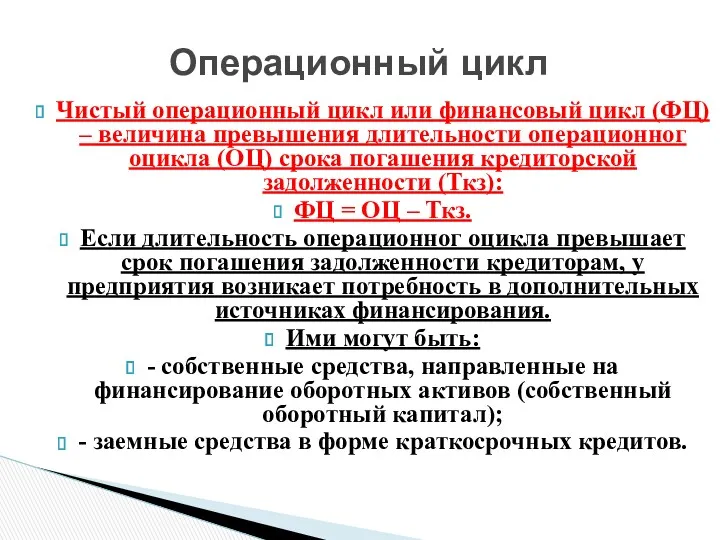

- 33. Чистый операционный цикл или финансовый цикл (ФЦ) – величина превышения длительности операционног оцикла (ОЦ) срока погашения

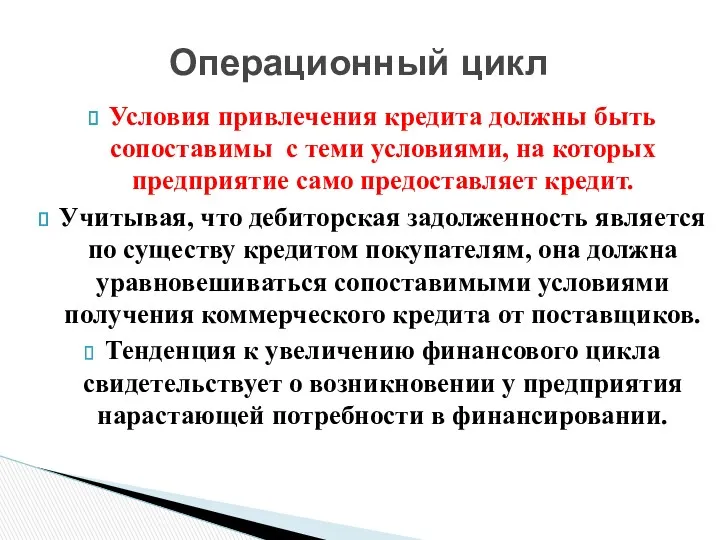

- 34. Чем больший период операционного цикла обслуживается средствами кредитора-поставщика, тем легче предприятию обеспечить свою платежеспособность. Если предприятие

- 35. Условия привлечения кредита должны быть сопоставимы с теми условиями, на которых предприятие само предоставляет кредит. Учитывая,

- 36. Д * ОА Тоа = ---------------------------- В В * Тоа В ОА = ------------ = -------------

- 37. В нем участвуют такие оборотные активы, как запасы и дебиторская задолженность. Разность активов, участвующих в операционном

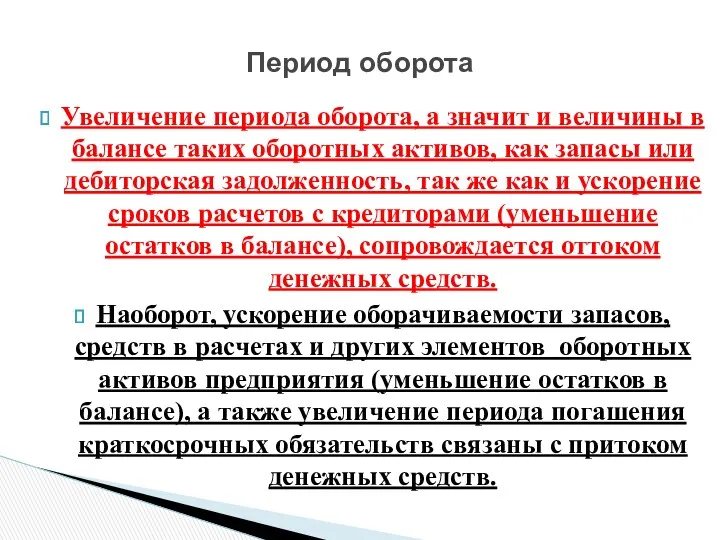

- 38. Увеличение периода оборота, а значит и величины в балансе таких оборотных активов, как запасы или дебиторская

- 39. Аналитический баланс

- 40. Анализ оборачиваемости активов

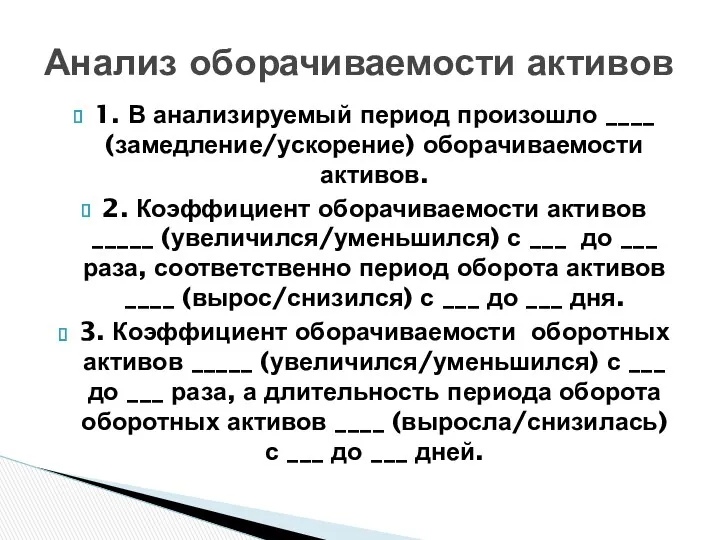

- 41. 1. В анализируемый период произошло ____ (замедление/ускорение) оборачиваемости активов. 2. Коэффициент оборачиваемости активов _____ (увеличился/уменьшился) с

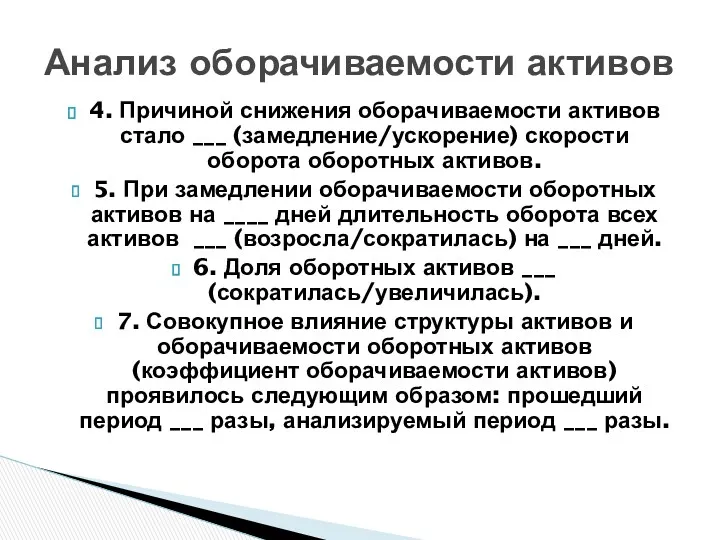

- 42. 4. Причиной снижения оборачиваемости активов стало ___ (замедление/ускорение) скорости оборота оборотных активов. 5. При замедлении оборачиваемости

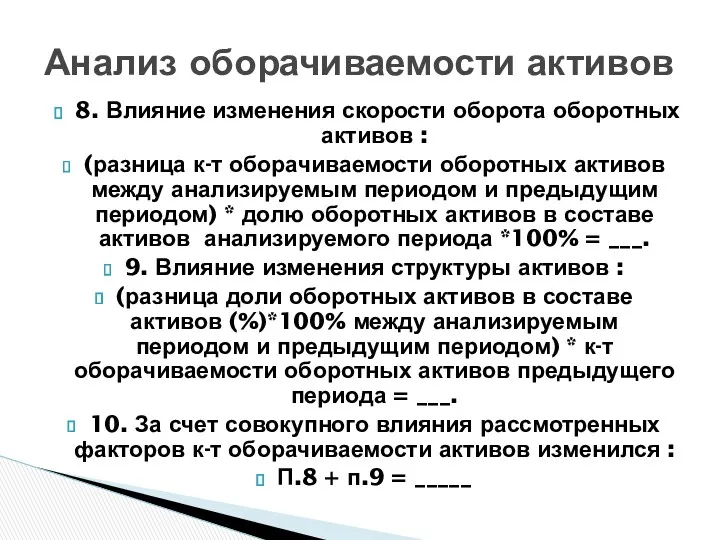

- 43. 8. Влияние изменения скорости оборота оборотных активов : (разница к-т оборачиваемости оборотных активов между анализируемым периодом

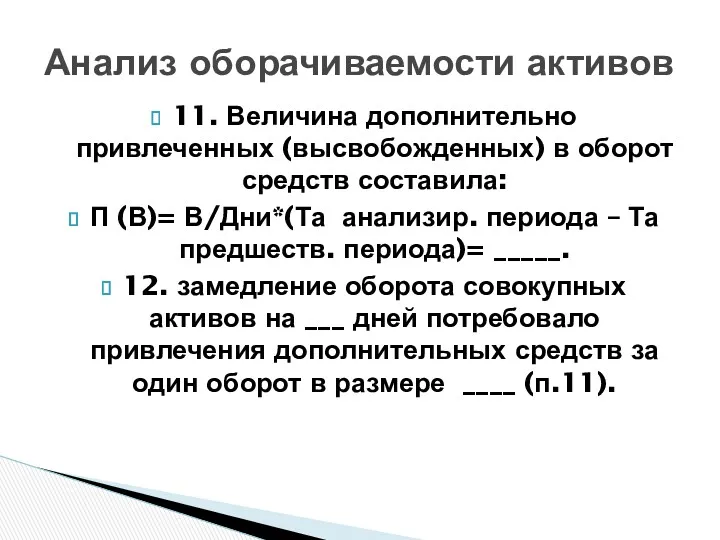

- 44. 11. Величина дополнительно привлеченных (высвобожденных) в оборот средств составила: П (В)= В/Дни*(Та анализир. периода – Та

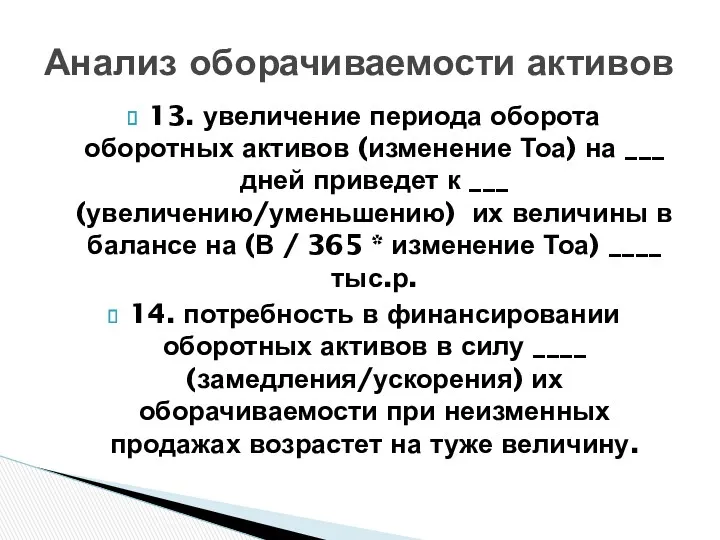

- 45. 13. увеличение периода оборота оборотных активов (изменение Тоа) на ___ дней приведет к ___ (увеличению/уменьшению) их

- 47. Скачать презентацию

Финансовое состояние предприятия, ее платежеспособность непосредственно зависят от того, насколько быстро

Финансовое состояние предприятия, ее платежеспособность непосредственно зависят от того, насколько быстро

Скорость оборота средств влияет на :

- достаточность денежных средств;

- потребность в

Скорость оборота средств влияет на :

- достаточность денежных средств;

- потребность в

Управляя оборачиваемостью оборотных активов, предприятие получает возможность в меньшей степени зависеть

Управляя оборачиваемостью оборотных активов, предприятие получает возможность в меньшей степени зависеть

Взаимосвязь оборотных активов и источников их финансирования

Взаимосвязь оборотных активов и источников их финансирования

Собственные источники ограничены способностью получения прибыли и принятой политикой ее распределения.

Замедление

Собственные источники ограничены способностью получения прибыли и принятой политикой ее распределения.

Замедление

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в

- сфера деятельности предприятия (производственная, снабженческо-сбытовая, посредническая);

- отраслевая принадлежность;

- масштабы предприятия

- сфера деятельности предприятия (производственная, снабженческо-сбытовая, посредническая);

- отраслевая принадлежность;

- масштабы предприятия

- эффективность политики управления дебиторской задолженностью;

- планирование и нормирование запасов;

- политика

- эффективность политики управления дебиторской задолженностью;

- планирование и нормирование запасов;

- политика

Показатели ликвидности делают возможным оценить соотношение оборотных активов и краткосрочных обязательств

Показатели ликвидности делают возможным оценить соотношение оборотных активов и краткосрочных обязательств

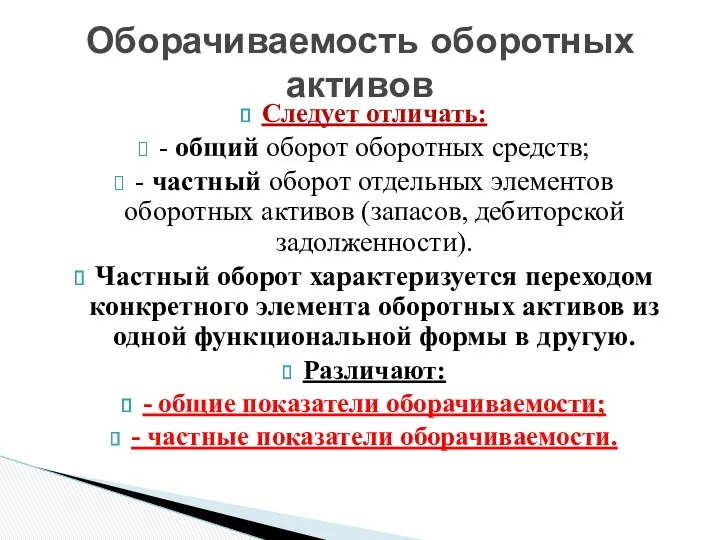

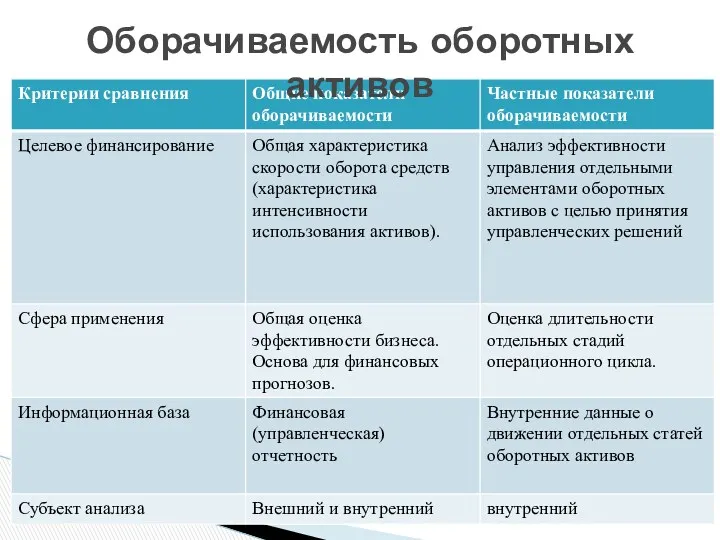

Следует отличать:

- общий оборот оборотных средств;

- частный оборот отдельных элементов оборотных

Следует отличать:

- общий оборот оборотных средств;

- частный оборот отдельных элементов оборотных

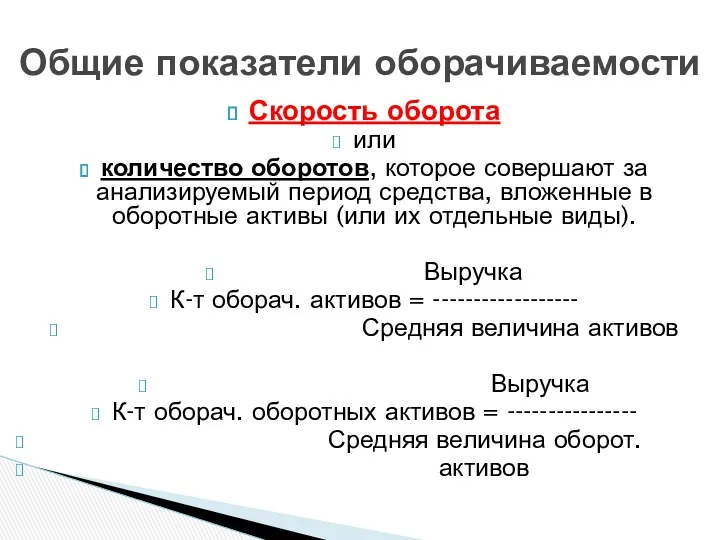

Оборачиваемость оборотных активов

Оборачиваемость оборотных активов

Скорость оборота

или

количество оборотов, которое совершают за анализируемый период средства,

Скорость оборота

или

количество оборотов, которое совершают за анализируемый период средства,

Средняя величина активов, в том числе и оборотных, по данным баланса

Средняя величина активов, в том числе и оборотных, по данным баланса

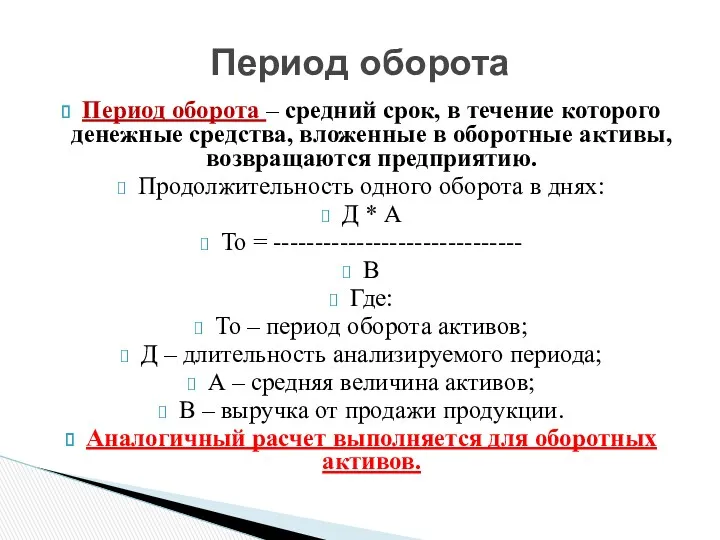

Период оборота – средний срок, в течение которого денежные средства, вложенные

Период оборота – средний срок, в течение которого денежные средства, вложенные

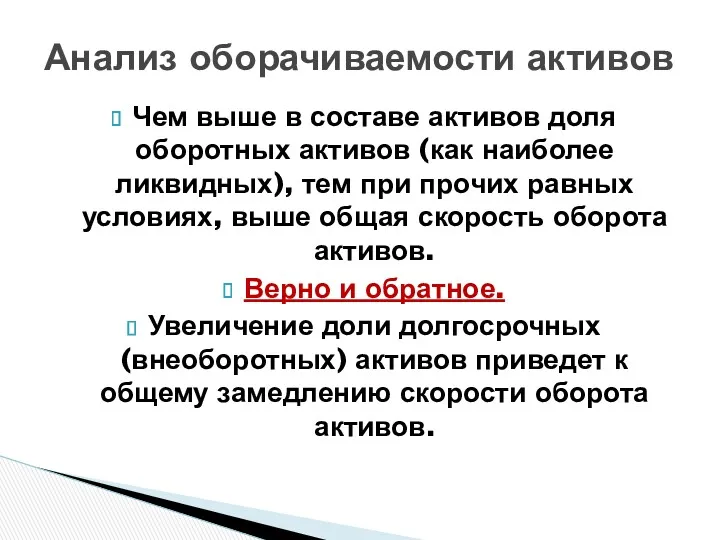

Чем выше в составе активов доля оборотных активов (как наиболее ликвидных),

Чем выше в составе активов доля оборотных активов (как наиболее ликвидных),

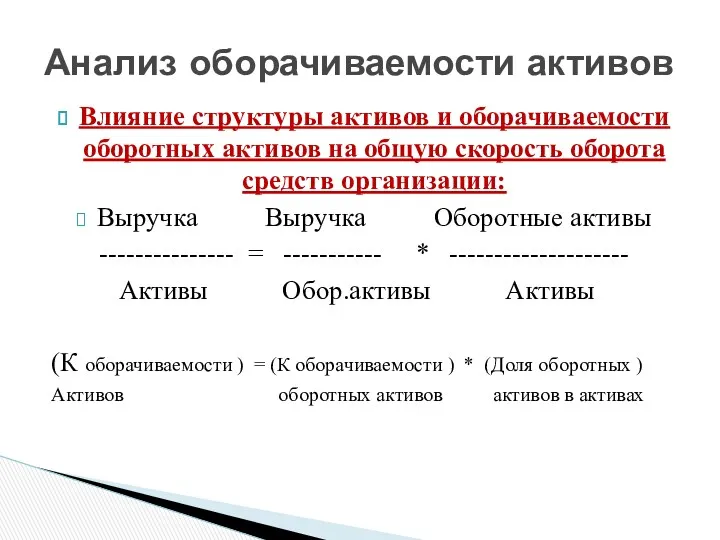

Влияние структуры активов и оборачиваемости оборотных активов на общую скорость оборота

Влияние структуры активов и оборачиваемости оборотных активов на общую скорость оборота

Изменение скорости оборота средств приводит к тому, что при прочих равных

Изменение скорости оборота средств приводит к тому, что при прочих равных

Замедление оборачиваемости активов приводит к росту их остатков, ускорение оборачиваемости –

Замедление оборачиваемости активов приводит к росту их остатков, ускорение оборачиваемости –

Величина дополнительно привлеченных (высвобожденных) в оборот средств:

В

П (В) = ------------

Величина дополнительно привлеченных (высвобожденных) в оборот средств:

В

П (В) = ------------

Анализ показателей общей оборачиваемости позволяют оценить основные изменения, происходящие в скорости

Анализ показателей общей оборачиваемости позволяют оценить основные изменения, происходящие в скорости

Расчет длительности каждой отдельной стадии :

Средние остатки по счету *Длительность анализируемого

Расчет длительности каждой отдельной стадии :

Средние остатки по счету *Длительность анализируемого

Под оборотом понимается величина кредитового оборота того или иного активного счета

Под оборотом понимается величина кредитового оборота того или иного активного счета

1. создание производственных запасов

2. производство

3. хранение готовой продукции

4. продажи.

Схема операционного цикла

1. создание производственных запасов

2. производство

3. хранение готовой продукции

4. продажи.

Схема операционного цикла

Первый этап включает время пребывания капитала в авансах, выданных поставщикам, подотчетным

Первый этап включает время пребывания капитала в авансах, выданных поставщикам, подотчетным

Определяется периодом с момента поступления материалов в производство до момента выпуска

Определяется периодом с момента поступления материалов в производство до момента выпуска

НП * Д

Тнп = ------------------------

Свп

Где:

НП – средние остатки незавершенного производства;

Д –

НП * Д

Тнп = ------------------------

Свп

Где:

НП – средние остатки незавершенного производства;

Д –

ГП * Д

Тгп = ------------------------

Спп

Где:

ГП – средние остатки готовой продукции на

ГП * Д

Тгп = ------------------------

Спп

Где:

ГП – средние остатки готовой продукции на

ДЗ * Д

Тдз = ------------------------

В

Где:

ДЗ - средние остатки дебиторской задолженности;

Д –

ДЗ * Д

Тдз = ------------------------

В

Где:

ДЗ - средние остатки дебиторской задолженности;

Д –

Схема движения средств в рамках одного операционного цикла

Схема движения средств в рамках одного операционного цикла

Ткз= (Кз*Д) / В ;

Ткз = (Кз * Д) / С;

Ткз

Ткз= (Кз*Д) / В ;

Ткз = (Кз * Д) / С;

Ткз

Ткз= (Кз*Д) / В - дает общий подход к анализу оборачиваемости

Ткз= (Кз*Д) / В - дает общий подход к анализу оборачиваемости

Чистый операционный цикл или финансовый цикл (ФЦ) – величина превышения длительности

Чистый операционный цикл или финансовый цикл (ФЦ) – величина превышения длительности

Чем больший период операционного цикла обслуживается средствами кредитора-поставщика, тем легче предприятию

Чем больший период операционного цикла обслуживается средствами кредитора-поставщика, тем легче предприятию

Условия привлечения кредита должны быть сопоставимы с теми условиями, на которых

Условия привлечения кредита должны быть сопоставимы с теми условиями, на которых

Д * ОА

Тоа = ----------------------------

В

В * Тоа В

ОА =

Д * ОА

Тоа = ----------------------------

В

В * Тоа В

ОА =

В нем участвуют такие оборотные активы, как запасы и дебиторская задолженность.

В нем участвуют такие оборотные активы, как запасы и дебиторская задолженность.

Увеличение периода оборота, а значит и величины в балансе таких оборотных

Увеличение периода оборота, а значит и величины в балансе таких оборотных

Аналитический баланс

Аналитический баланс

Анализ оборачиваемости активов

Анализ оборачиваемости активов

1. В анализируемый период произошло ____ (замедление/ускорение) оборачиваемости активов.

2. Коэффициент оборачиваемости

1. В анализируемый период произошло ____ (замедление/ускорение) оборачиваемости активов.

2. Коэффициент оборачиваемости

4. Причиной снижения оборачиваемости активов стало ___ (замедление/ускорение) скорости оборота оборотных

4. Причиной снижения оборачиваемости активов стало ___ (замедление/ускорение) скорости оборота оборотных

8. Влияние изменения скорости оборота оборотных активов :

(разница к-т оборачиваемости

8. Влияние изменения скорости оборота оборотных активов :

(разница к-т оборачиваемости

11. Величина дополнительно привлеченных (высвобожденных) в оборот средств составила:

П (В)= В/Дни*(Та

11. Величина дополнительно привлеченных (высвобожденных) в оборот средств составила:

П (В)= В/Дни*(Та

13. увеличение периода оборота оборотных активов (изменение Тоа) на ___ дней

13. увеличение периода оборота оборотных активов (изменение Тоа) на ___ дней

Кредитно-банковская система Волгоградской области

Кредитно-банковская система Волгоградской области Ценообразование на предприятии

Ценообразование на предприятии Унифицированные электронные документы

Унифицированные электронные документы Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Налоги и налогообложение

Налоги и налогообложение Бюджет для граждан

Бюджет для граждан Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения

Расчет надбавок и доплат при межрасчетных начислениях. Проблемы и решения Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Финансы, сущность и функции

Финансы, сущность и функции Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Бюджет Иркутской области. Итоги исполнения

Бюджет Иркутской области. Итоги исполнения АО Московский кредитный банк. Продукты и услуги

АО Московский кредитный банк. Продукты и услуги Налоги на прибыль

Налоги на прибыль Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Ипотека с государственной поддержкой семей с детьми

Ипотека с государственной поддержкой семей с детьми Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит Заем и кредит

Заем и кредит Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади

Програмно-цільове бюджетування місцевих бюджетів в умовах децентралізації. Правові засади Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Статистика государственного бюджета

Статистика государственного бюджета Страхование жизни

Страхование жизни The history of the Euro

The history of the Euro Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии федеральное казначейство РФ

федеральное казначейство РФ