- Унифицированные электронные документы

Содержание

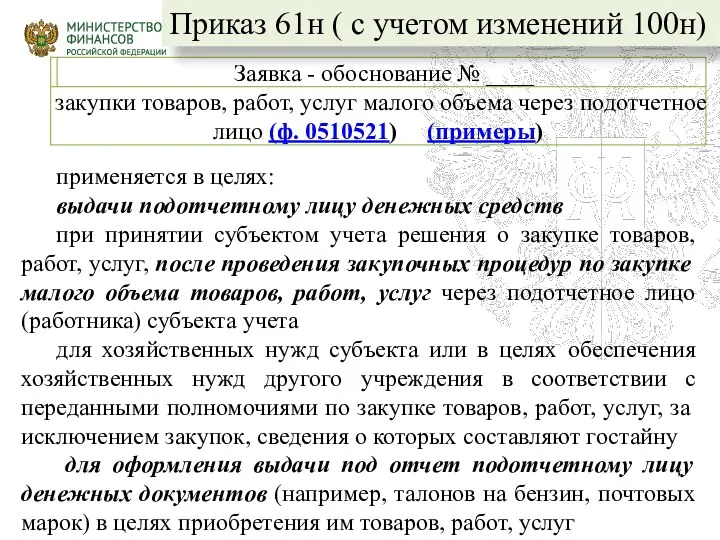

- 2. применяется в целях: выдачи подотчетному лицу денежных средств при принятии субъектом учета решения о закупке товаров,

- 3. Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

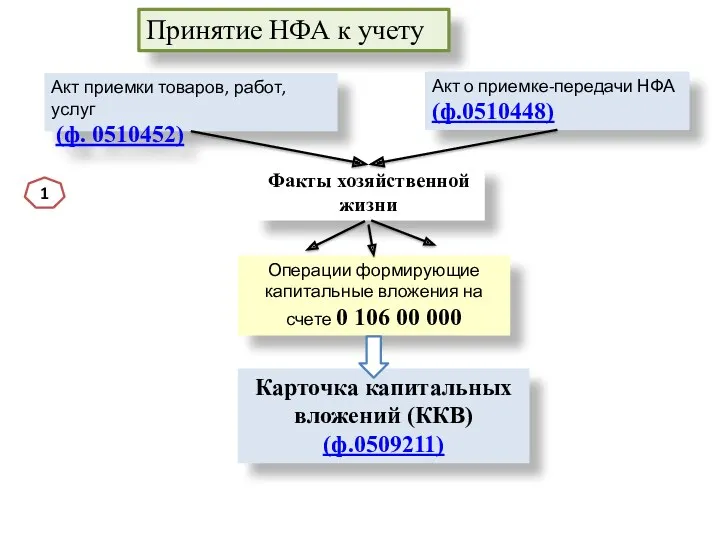

- 4. Принятие НФА к учету Факты хозяйственной жизни Операции формирующие капитальные вложения на счете 0 106 00

- 5. Карточка капитальных вложений (ККВ) (ф.0509211) (пример) Итого по счету 0 106 00 000 3.1 Раздел ККВ

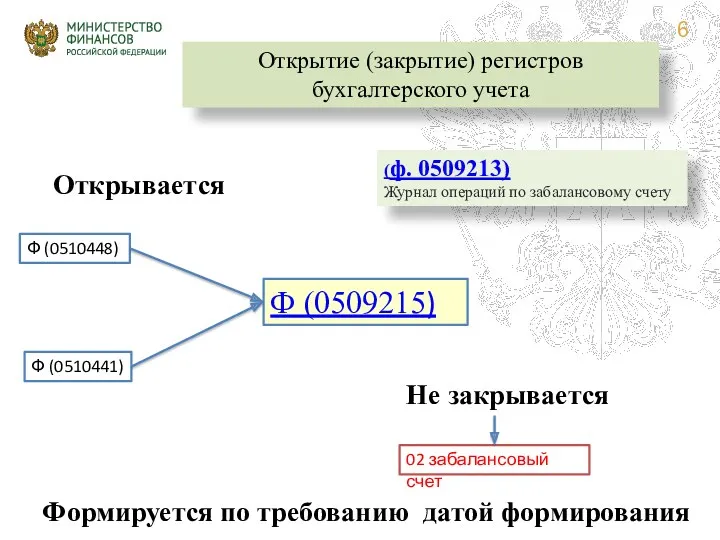

- 6. Открытие (закрытие) регистров бухгалтерского учета Ф (0510448) Ф (0510441) Ф (0509215) Открывается Не закрывается Формируется по

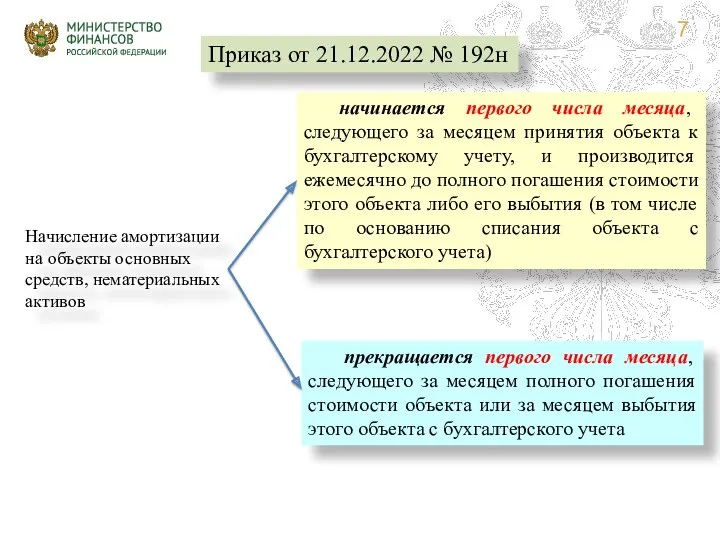

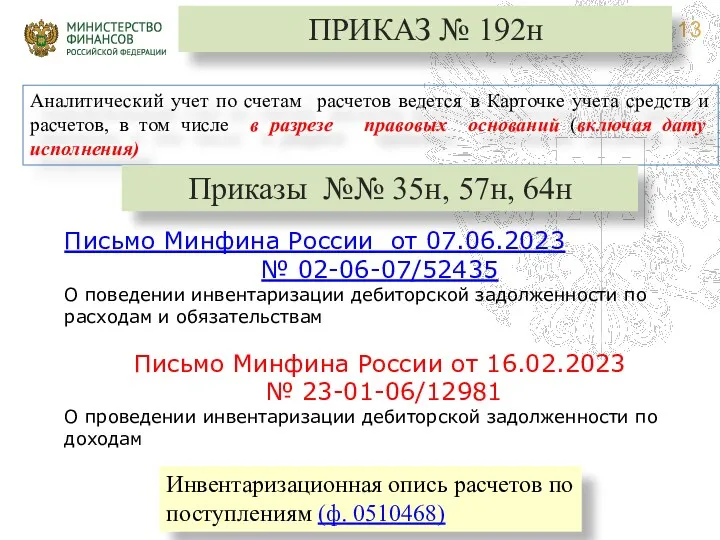

- 7. Приказ от 21.12.2022 № 192н прекращается первого числа месяца, следующего за месяцем полного погашения стоимости объекта

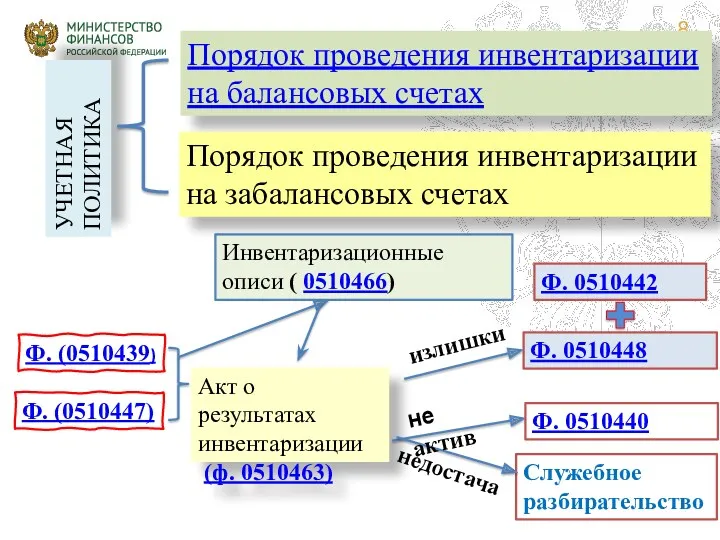

- 8. Ф. (0510439) Ф. (0510447) Инвентаризационные описи ( 0510466) Порядок проведения инвентаризации на балансовых счетах Акт о

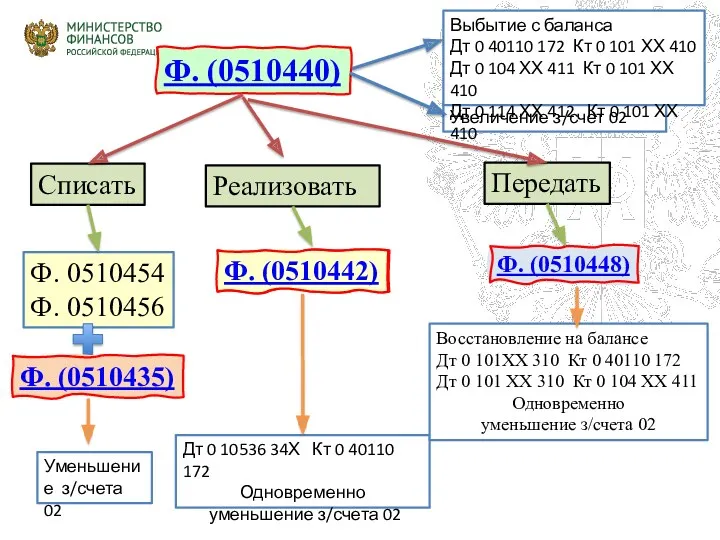

- 9. Ф. (0510440) Увеличение з/счет 02 Ф. 0510454 Ф. 0510456 Ф. (0510435) Уменьшение з/счета 02 Списать Реализовать

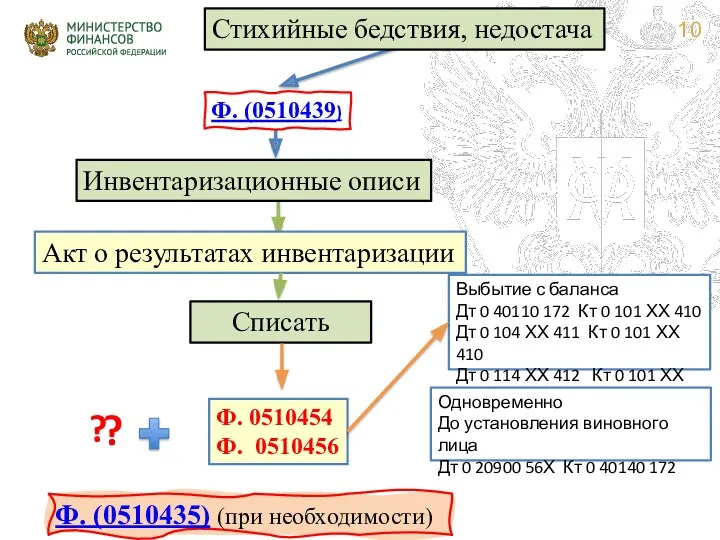

- 10. Ф. 0510454 Ф. 0510456 Ф. (0510435) (при необходимости) Списать Выбытие с баланса Дт 0 40110 172

- 11. Открытие (закрытие) регистров бухгалтерского учета Ф (0509215) Ф (0510454) Ф (0510448) Ф (0510456) Ф (0510435) НЕДОСТАЧА

- 12. Приказ 61н с изменениями от 30.09.2021 № 142н Унифицированные электронные документы, оформляющие расчеты с дебиторами и

- 13. Аналитический учет по счетам расчетов ведется в Карточке учета средств и расчетов, в том числе в

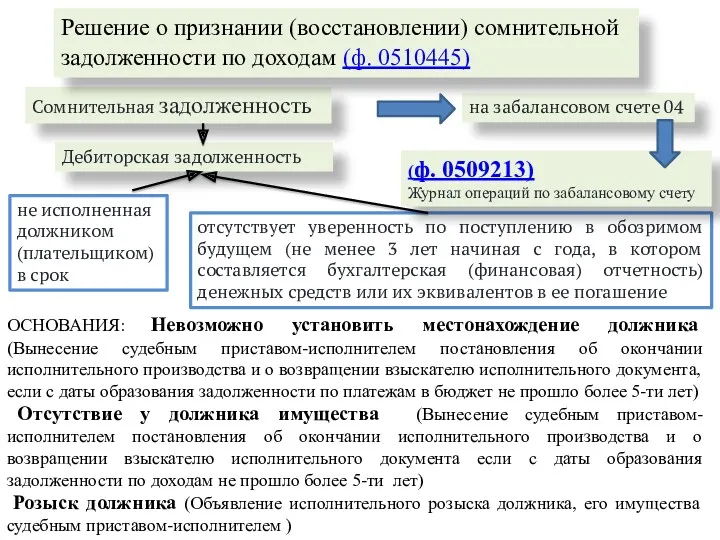

- 14. Дебиторская задолженность не исполненная должником (плательщиком) в срок отсутствует уверенность по поступлению в обозримом будущем (не

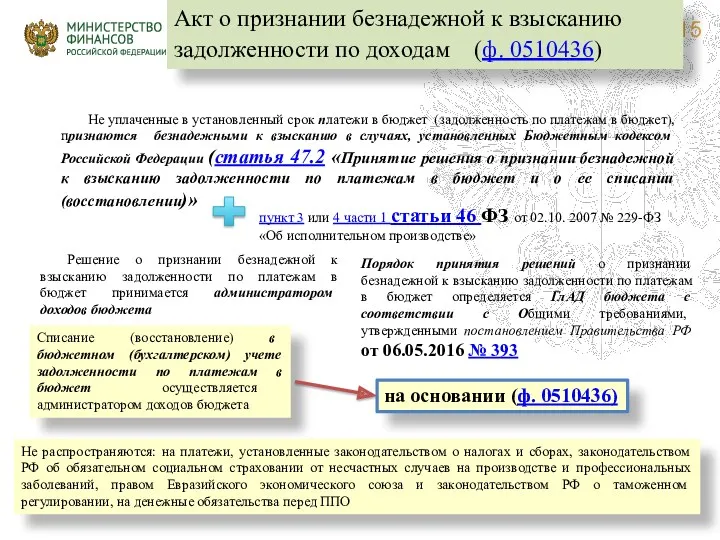

- 15. Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436) Не уплаченные в установленный срок

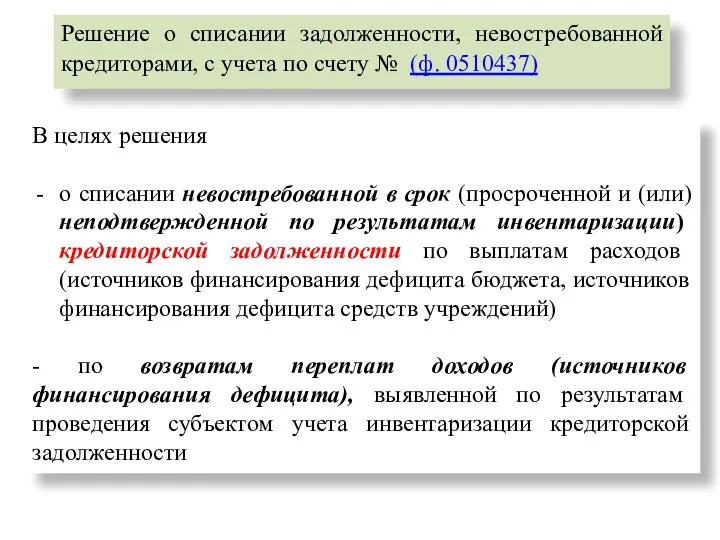

- 16. Решение о списании задолженности, невостребованной кредиторами, с учета по счету № (ф. 0510437) В целях решения

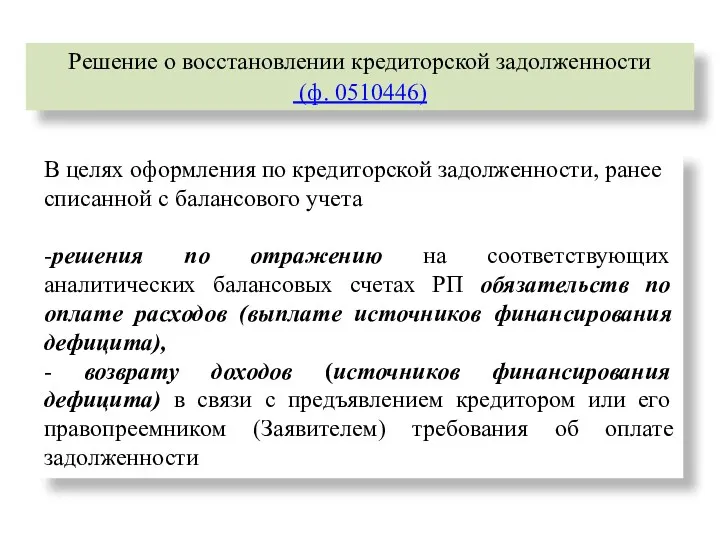

- 17. Решение о восстановлении кредиторской задолженности (ф. 0510446) В целях оформления по кредиторской задолженности, ранее списанной с

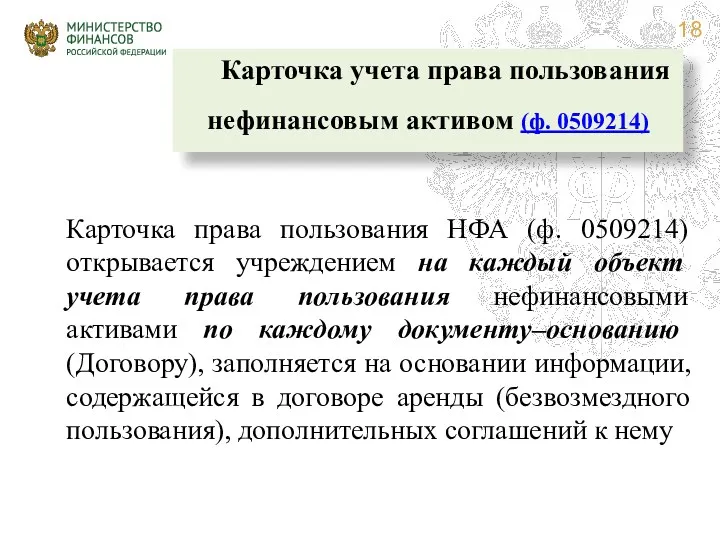

- 18. Карточка учета права пользования нефинансовым активом (ф. 0509214) Карточка права пользования НФА (ф. 0509214) открывается учреждением

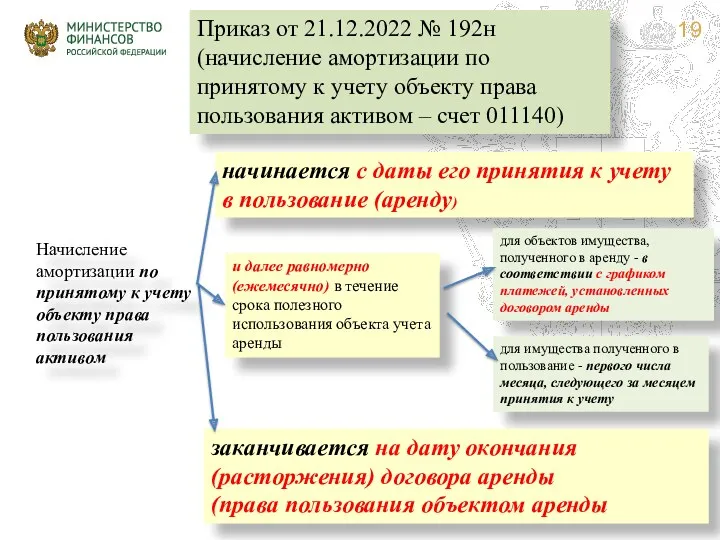

- 19. Приказ от 21.12.2022 № 192н (начисление амортизации по принятому к учету объекту права пользования активом –

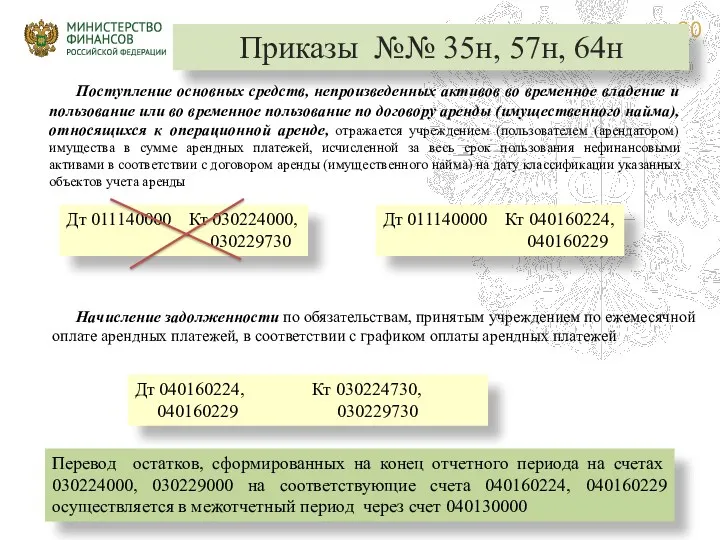

- 20. Поступление основных средств, непроизведенных активов во временное владение и пользование или во временное пользование по договору

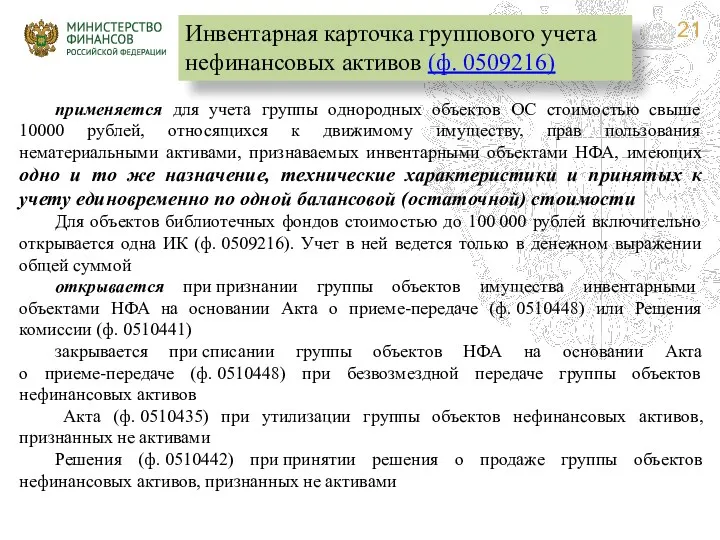

- 21. применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей, относящихся к движимому имуществу, прав

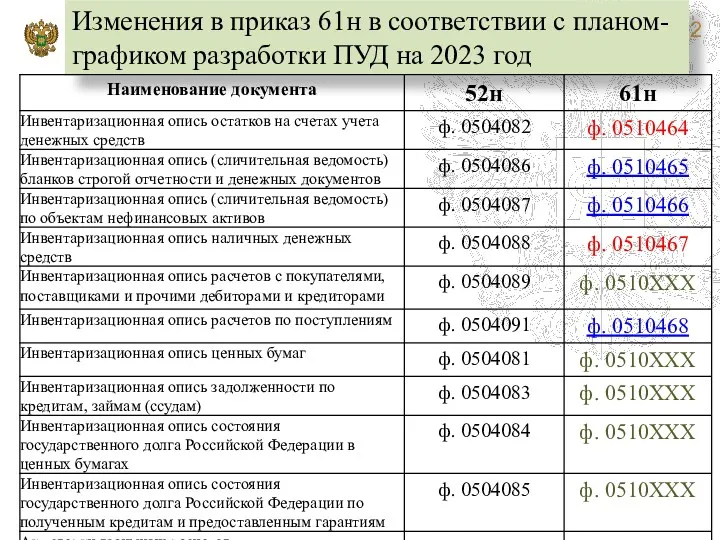

- 22. Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на 2023 год

- 24. Скачать презентацию

применяется в целях:

выдачи подотчетному лицу денежных средств

при принятии субъектом учета решения

применяется в целях:

выдачи подотчетному лицу денежных средств

при принятии субъектом учета решения

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Принятие НФА к учету

Факты хозяйственной жизни

Операции формирующие капитальные вложения на

Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

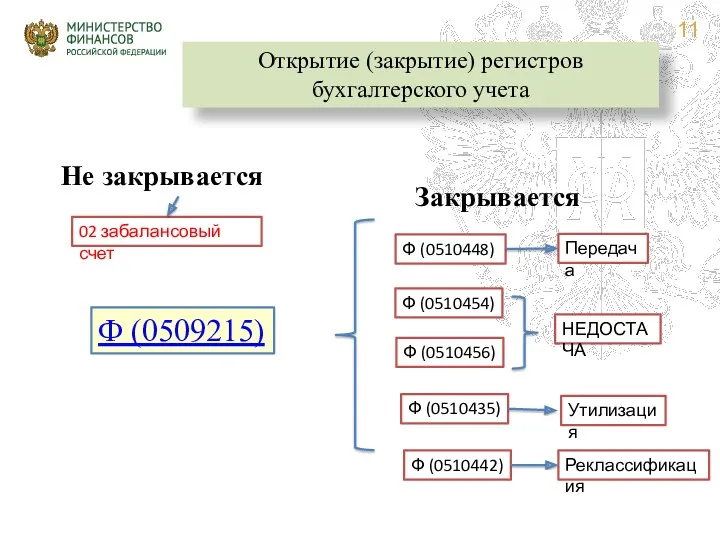

Открытие (закрытие) регистров бухгалтерского учета

Ф (0510448)

Ф (0510441)

Ф (0509215)

Открывается

Не закрывается

Формируется по

Открытие (закрытие) регистров бухгалтерского учета

Ф (0510448)

Ф (0510441)

Ф (0509215)

Открывается

Не закрывается

Формируется по

Приказ от 21.12.2022 № 192н

прекращается первого числа месяца, следующего за месяцем

Приказ от 21.12.2022 № 192н

прекращается первого числа месяца, следующего за месяцем

Ф. (0510439)

Ф. (0510447)

Инвентаризационные описи ( 0510466)

Порядок проведения инвентаризации

на балансовых счетах

Акт

Ф. (0510439)

Ф. (0510447)

Инвентаризационные описи ( 0510466)

Порядок проведения инвентаризации

на балансовых счетах

Акт

Ф. (0510440)

Увеличение з/счет 02

Ф. 0510454

Ф. 0510456

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0

Ф. (0510440)

Увеличение з/счет 02

Ф. 0510454

Ф. 0510456

Ф. (0510435)

Уменьшение з/счета 02

Списать

Реализовать

Ф. (0510442)

Дт 0

Ф. 0510454

Ф. 0510456

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172

Ф. 0510454

Ф. 0510456

Ф. (0510435) (при необходимости)

Списать

Выбытие с баланса

Дт 0 40110 172

Открытие (закрытие) регистров бухгалтерского учета

Ф (0509215)

Ф (0510454)

Ф (0510448)

Ф (0510456)

Ф (0510435)

НЕДОСТАЧА

Ф (0510442)

Реклассификация

Передача

Утилизация

Не

Открытие (закрытие) регистров бухгалтерского учета

Ф (0509215)

Ф (0510454)

Ф (0510448)

Ф (0510456)

Ф (0510435)

НЕДОСТАЧА

Ф (0510442)

Реклассификация

Передача

Утилизация

Не

Приказ 61н с изменениями от 30.09.2021 № 142н

Унифицированные электронные документы, оформляющие

Приказ 61н с изменениями от 30.09.2021 № 142н

Унифицированные электронные документы, оформляющие

Аналитический учет по счетам расчетов ведется в Карточке учета средств и

Аналитический учет по счетам расчетов ведется в Карточке учета средств и

Дебиторская задолженность

не исполненная должником (плательщиком) в срок

отсутствует уверенность по поступлению

Дебиторская задолженность

не исполненная должником (плательщиком) в срок

отсутствует уверенность по поступлению

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436)

Не

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436)

Не

Решение о списании задолженности, невостребованной кредиторами, с учета по счету №

Решение о списании задолженности, невостребованной кредиторами, с учета по счету №

Решение о восстановлении кредиторской задолженности

(ф. 0510446)

В целях оформления по кредиторской

Решение о восстановлении кредиторской задолженности

(ф. 0510446)

В целях оформления по кредиторской

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Карточка учета права пользования нефинансовым активом (ф. 0509214)

Карточка права пользования НФА

Приказ от 21.12.2022 № 192н

(начисление амортизации по принятому к учету

Приказ от 21.12.2022 № 192н

(начисление амортизации по принятому к учету

Поступление основных средств, непроизведенных активов во временное владение и пользование или

Поступление основных средств, непроизведенных активов во временное владение и пользование или

применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей,

применяется для учета группы однородных объектов ОС стоимостью свыше 10000 рублей,

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

Изменения в приказ 61н в соответствии с планом-графиком разработки ПУД на

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Финансовая грамотность

Финансовая грамотность Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8

Сведения, представляемые в налоговый орган плательщиками сборов. Лекция 8 Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Основные средства

Основные средства Финансирование бизнеса

Финансирование бизнеса Финансовая политика государства

Финансовая политика государства Финансовая грамотность населения

Финансовая грамотность населения Что такое деньги. 3 класс

Что такое деньги. 3 класс Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Инкотермс в международной практике

Инкотермс в международной практике Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама

Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама Кредитная карта

Кредитная карта Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания

Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Банковская система России: состояние и перспективы

Банковская система России: состояние и перспективы Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту

Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Государственный долг

Государственный долг Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Русановой Марии Александровны в рамках проекта Народный бюджет Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк

Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Страховая система РФ

Страховая система РФ Procedures for student. Directional testing

Procedures for student. Directional testing Семейный бюджет

Семейный бюджет Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии