- Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Содержание

- 2. Дивидендная политика составная часть общей политики управления прибылью, заключающаяся в оптимизации пропорций между потребляемой и капитализируемой

- 3. Дивидендная политика Роль дивидендной политики: оказывает влияние на отношения с инвестором определяет размер внешнего финансирования воздействует

- 4. Теория предпочтительности дивидендов (теория «синицы в руках») Ее авторы - Гордон и Линтнер - утверждают, что

- 5. Теории разработки дивидендной политики теория предпочтительности дивидендов теория независимости дивидендов теория минимизации дивидендов сигнальная теория дивидендов

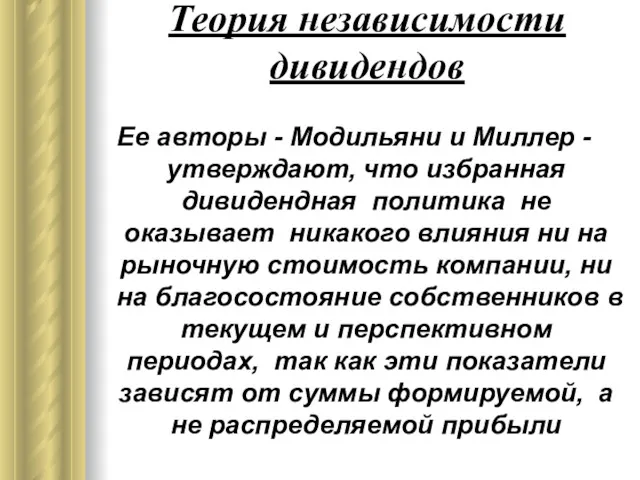

- 6. Теория независимости дивидендов Ее авторы - Модильяни и Миллер - утверждают, что избранная дивидендная политика не

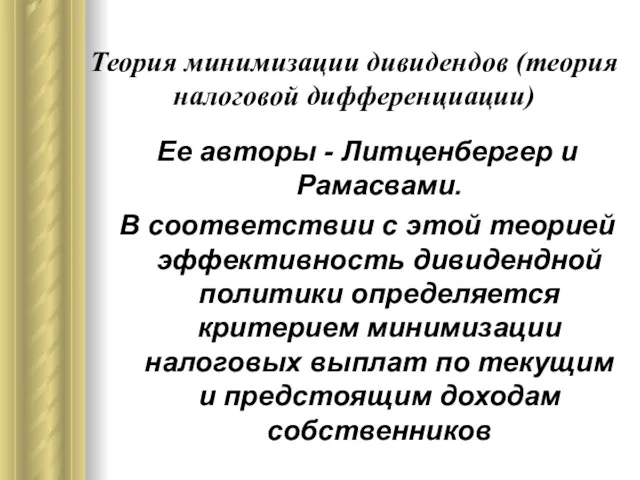

- 7. Теория минимизации дивидендов (теория налоговой дифференциации) Ее авторы - Литценбергер и Рамасвами. В соответствии с этой

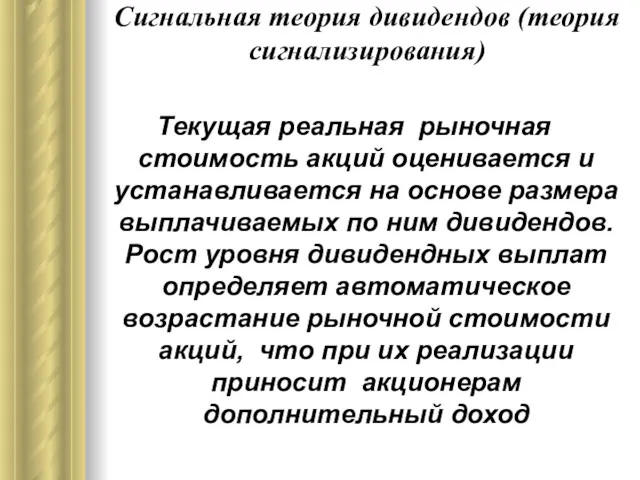

- 8. Сигнальная теория дивидендов (теория сигнализирования) Текущая реальная рыночная стоимость акций оценивается и устанавливается на основе размера

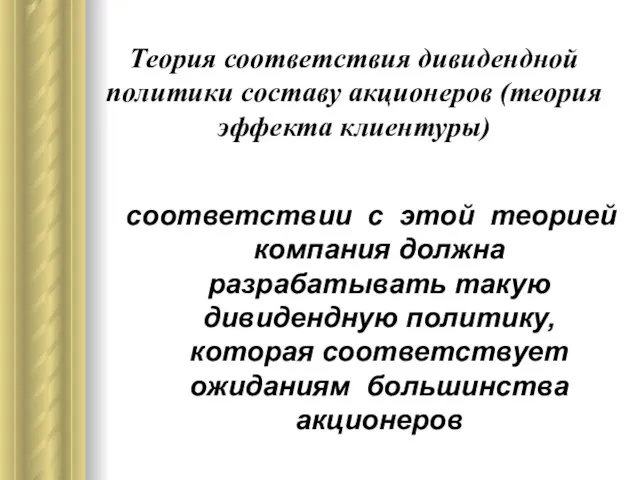

- 9. Теория соответствия дивидендной политики составу акционеров (теория эффекта клиентуры) соответствии с этой теорией компания должна разрабатывать

- 10. Типы дивидендной политики остаточная политика дивидендных выплат политика стабильного размера дивидендных выплат политика стабильного коэффициента дивидендного

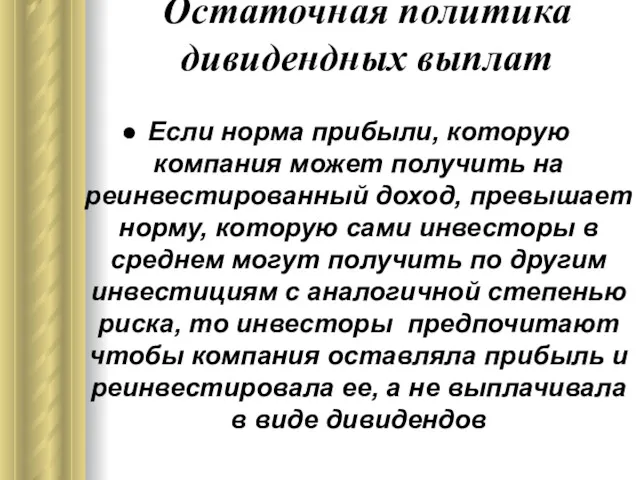

- 11. Остаточная политика дивидендных выплат Если норма прибыли, которую компания может получить на реинвестированный доход, превышает норму,

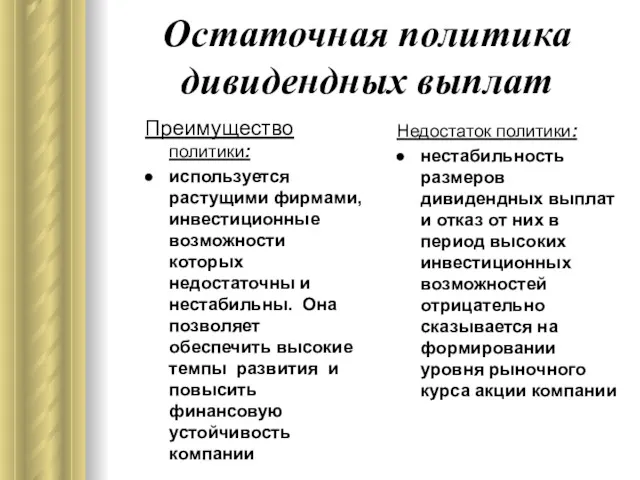

- 12. Остаточная политика дивидендных выплат Преимущество политики: используется растущими фирмами, инвестиционные возможности которых недостаточны и нестабильны. Она

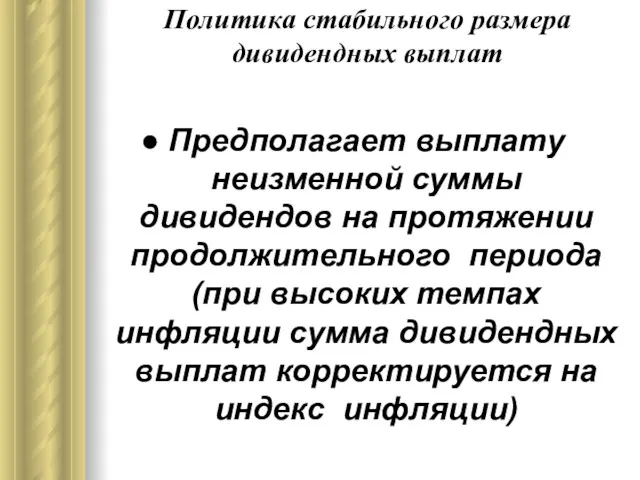

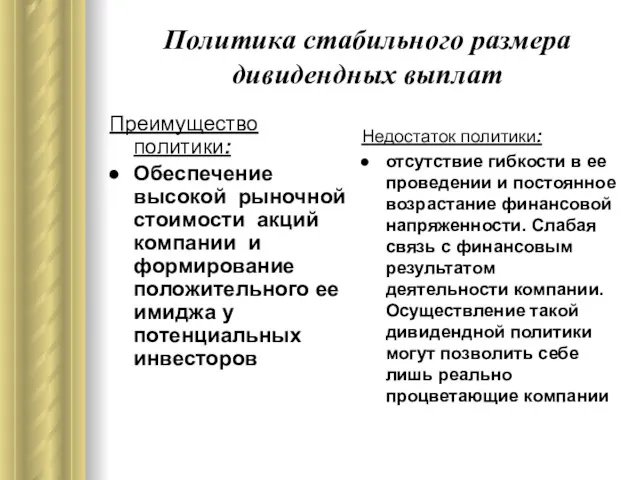

- 13. Политика стабильного размера дивидендных выплат Предполагает выплату неизменной суммы дивидендов на протяжении продолжительного периода (при высоких

- 14. Политика стабильного размера дивидендных выплат Преимущество политики: Обеспечение высокой рыночной стоимости акций компании и формирование положительного

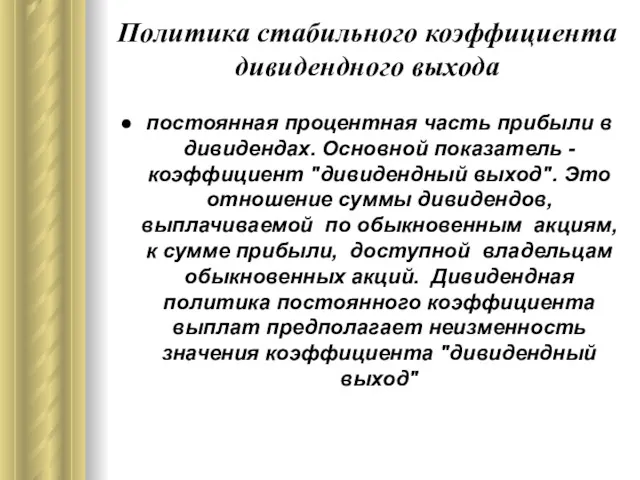

- 15. Политика стабильного коэффициента дивидендного выхода постоянная процентная часть прибыли в дивидендах. Основной показатель - коэффициент "дивидендный

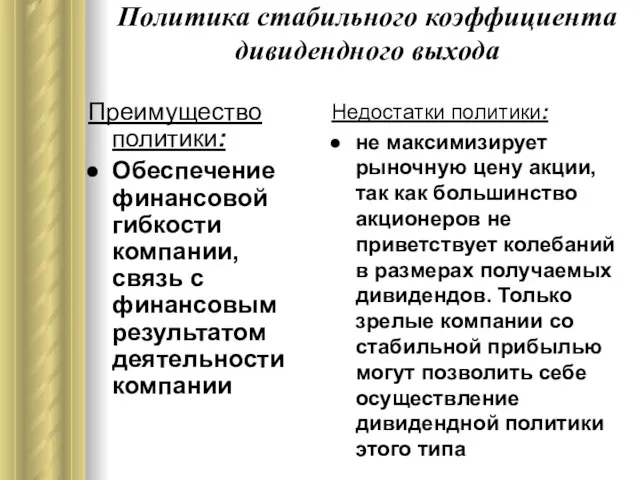

- 16. Политика стабильного коэффициента дивидендного выхода Преимущество политики: Обеспечение финансовой гибкости компании, связь с финансовым результатом деятельности

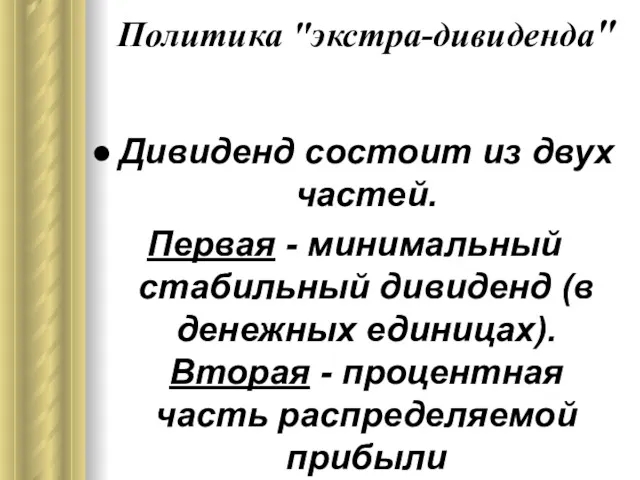

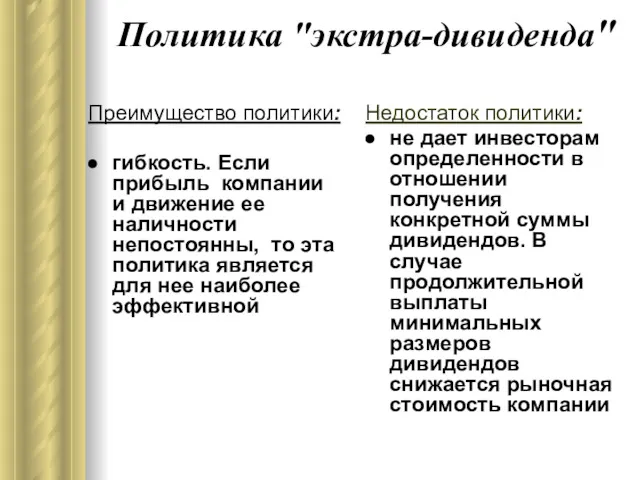

- 17. Политика "экстра-дивиденда" Дивиденд состоит из двух частей. Первая - минимальный стабильный дивиденд (в денежных единицах). Вторая

- 18. Политика "экстра-дивиденда" Преимущество политики: гибкость. Если прибыль компании и движение ее наличности непостоянны, то эта политика

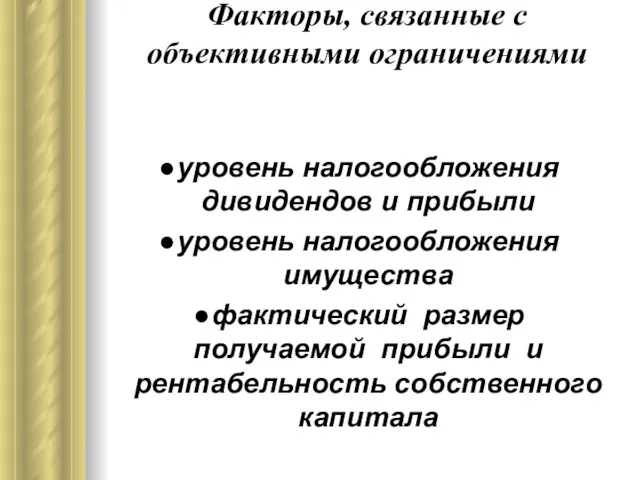

- 19. Факторы, связанные с объективными ограничениями уровень налогообложения дивидендов и прибыли уровень налогообложения имущества фактический размер получаемой

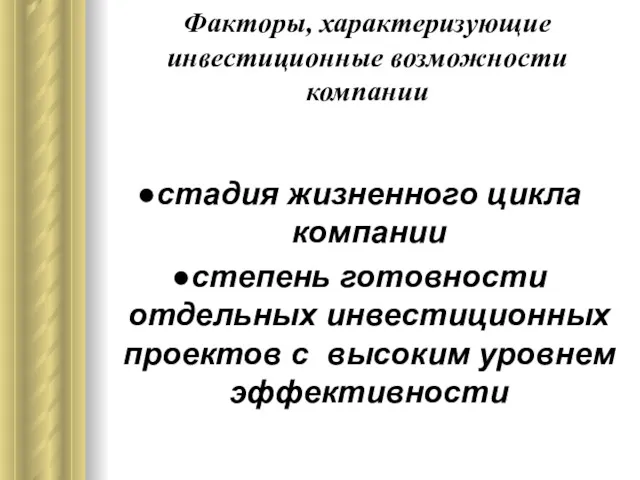

- 20. Факторы, характеризующие инвестиционные возможности компании стадия жизненного цикла компании степень готовности отдельных инвестиционных проектов с высоким

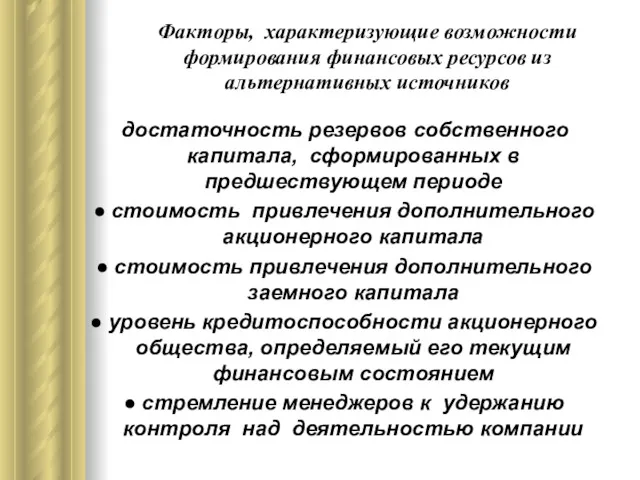

- 21. Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников достаточность резервов собственного капитала, сформированных в предшествующем

- 22. Порядок выплаты дивидендов Объявление дивиденда Проведение переписи или регистрации владельцев ценных бумаг Установление сроков потери акцией

- 23. Регулирование курсовой стоимости акций Способы регулирования дробление акций выплата дивидендов акциями консолидация акций выкуп акций

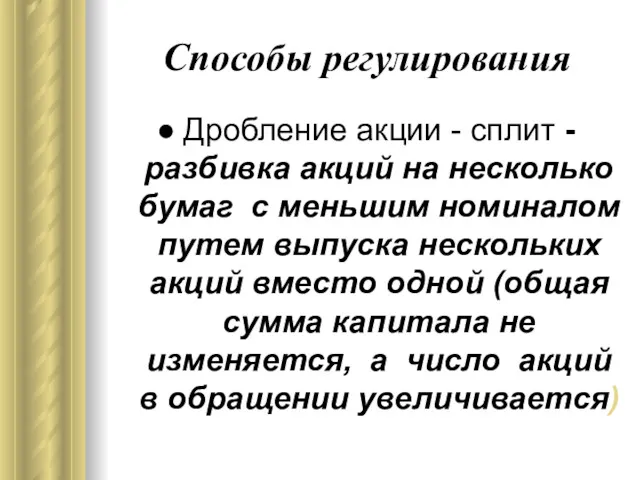

- 24. Способы регулирования Дробление акции - сплит - разбивка акций на несколько бумаг с меньшим номиналом путем

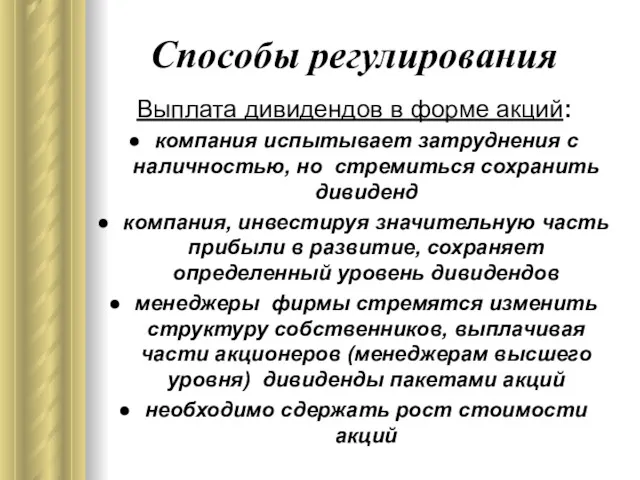

- 25. Способы регулирования Выплата дивидендов в форме акций: компания испытывает затруднения с наличностью, но стремиться сохранить дивиденд

- 26. Способы регулирования Консолидация акций - обратный сплит - означает сокращение числа акций, находящихся в обращении; увеличение

- 27. Способы регулирования Выкуп акций Мотивы выкупа акций: накопление капитала, удобного для поглощения других компаний с целью

- 29. Скачать презентацию

Дивидендная политика

составная часть общей политики управления прибылью, заключающаяся в оптимизации пропорций

Дивидендная политика

составная часть общей политики управления прибылью, заключающаяся в оптимизации пропорций

Дивидендная политика

Роль дивидендной политики:

оказывает влияние на отношения с инвестором

определяет размер внешнего

Дивидендная политика

Роль дивидендной политики:

оказывает влияние на отношения с инвестором

определяет размер внешнего

Теория предпочтительности дивидендов

(теория «синицы в руках»)

Ее авторы - Гордон и

Теория предпочтительности дивидендов

(теория «синицы в руках»)

Ее авторы - Гордон и

Теории разработки дивидендной политики

теория предпочтительности дивидендов

теория независимости дивидендов

теория минимизации дивидендов

сигнальная теория

Теории разработки дивидендной политики

теория предпочтительности дивидендов

теория независимости дивидендов

теория минимизации дивидендов

сигнальная теория

Теория независимости дивидендов

Ее авторы - Модильяни и Миллер - утверждают, что

Теория независимости дивидендов

Ее авторы - Модильяни и Миллер - утверждают, что

Теория минимизации дивидендов (теория налоговой дифференциации)

Ее авторы - Литценбергер и Рамасвами.

В

Теория минимизации дивидендов (теория налоговой дифференциации)

Ее авторы - Литценбергер и Рамасвами.

В

Сигнальная теория дивидендов (теория сигнализирования)

Текущая реальная рыночная стоимость акций оценивается и

Сигнальная теория дивидендов (теория сигнализирования)

Текущая реальная рыночная стоимость акций оценивается и

Теория соответствия дивидендной политики составу акционеров (теория эффекта клиентуры)

соответствии с

Теория соответствия дивидендной политики составу акционеров (теория эффекта клиентуры)

соответствии с

Типы дивидендной политики

остаточная политика дивидендных выплат

политика стабильного размера дивидендных выплат

политика стабильного

Типы дивидендной политики

остаточная политика дивидендных выплат

политика стабильного размера дивидендных выплат

политика стабильного

Остаточная политика дивидендных выплат

Если норма прибыли, которую компания может получить на

Остаточная политика дивидендных выплат

Если норма прибыли, которую компания может получить на

Остаточная политика дивидендных выплат

Преимущество политики:

используется растущими фирмами, инвестиционные возможности которых

Остаточная политика дивидендных выплат

Преимущество политики:

используется растущими фирмами, инвестиционные возможности которых

Политика стабильного размера дивидендных выплат

Предполагает выплату неизменной суммы дивидендов на протяжении

Политика стабильного размера дивидендных выплат

Предполагает выплату неизменной суммы дивидендов на протяжении

Политика стабильного размера дивидендных выплат

Преимущество политики:

Обеспечение высокой рыночной стоимости акций

Политика стабильного размера дивидендных выплат

Преимущество политики:

Обеспечение высокой рыночной стоимости акций

Политика стабильного коэффициента дивидендного выхода

постоянная процентная часть прибыли в дивидендах. Основной

Политика стабильного коэффициента дивидендного выхода

постоянная процентная часть прибыли в дивидендах. Основной

Политика стабильного коэффициента дивидендного выхода

Преимущество политики:

Обеспечение финансовой гибкости компании, связь

Политика стабильного коэффициента дивидендного выхода

Преимущество политики:

Обеспечение финансовой гибкости компании, связь

Политика "экстра-дивиденда"

Дивиденд состоит из двух частей.

Первая - минимальный стабильный дивиденд

Политика "экстра-дивиденда"

Дивиденд состоит из двух частей.

Первая - минимальный стабильный дивиденд

Политика "экстра-дивиденда"

Преимущество политики:

гибкость. Если прибыль компании и движение ее наличности

Политика "экстра-дивиденда"

Преимущество политики:

гибкость. Если прибыль компании и движение ее наличности

Факторы, связанные с объективными ограничениями

уровень налогообложения дивидендов и прибыли

уровень налогообложения имущества

фактический

Факторы, связанные с объективными ограничениями

уровень налогообложения дивидендов и прибыли

уровень налогообложения имущества

фактический

Факторы, характеризующие инвестиционные возможности компании

стадия жизненного цикла компании

степень готовности отдельных инвестиционных

Факторы, характеризующие инвестиционные возможности компании

стадия жизненного цикла компании

степень готовности отдельных инвестиционных

Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников

достаточность резервов собственного

Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников

достаточность резервов собственного

Порядок выплаты дивидендов

Объявление дивиденда

Проведение переписи или регистрации владельцев ценных бумаг

Порядок выплаты дивидендов

Объявление дивиденда

Проведение переписи или регистрации владельцев ценных бумаг

Регулирование курсовой стоимости акций

Способы регулирования

дробление акций

выплата дивидендов акциями

консолидация акций

выкуп акций

Регулирование курсовой стоимости акций

Способы регулирования

дробление акций

выплата дивидендов акциями

консолидация акций

выкуп акций

Способы регулирования

Дробление акции - сплит - разбивка акций на несколько бумаг

Способы регулирования

Дробление акции - сплит - разбивка акций на несколько бумаг

Способы регулирования

Выплата дивидендов в форме акций:

компания испытывает затруднения с наличностью, но

Способы регулирования

Выплата дивидендов в форме акций:

компания испытывает затруднения с наличностью, но

Способы регулирования

Консолидация акций - обратный сплит - означает сокращение числа акций,

Способы регулирования

Консолидация акций - обратный сплит - означает сокращение числа акций,

Способы регулирования

Выкуп акций

Мотивы выкупа акций:

накопление капитала, удобного для поглощения других компаний

с

Способы регулирования

Выкуп акций

Мотивы выкупа акций:

накопление капитала, удобного для поглощения других компаний

с

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Финансовая система

Финансовая система Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Бухгалтерский баланс

Бухгалтерский баланс ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии Выездная налоговая проверка

Выездная налоговая проверка Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Общая теория денег и кредита

Общая теория денег и кредита Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Спецсчет

Спецсчет Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Типи змін в балансі

Типи змін в балансі Учет труда и его оплаты

Учет труда и его оплаты Доходы коммерческого предприятия

Доходы коммерческого предприятия Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor