- Contabilitatea şi auditul stocurilor

Содержание

- 2. Întreprinderea este principala verigă a economiei naţionale. În cadrul întreprinderii se creează bunurile materiale şi serviciile

- 3. constituie cantităţi de resurse materiale sau produse în curs de executie, mărfurile acumulate în depozitele de

- 4. Pentru desfăşurarea lucrării de curs am abordat tema cu privire la evidenţa stocurilor de mărfuri şi

- 5. Astfel, în activitatea unei întreprinderi este important de a stabili concordanţa între activitatea de aprovizionare şi

- 6. Structura tezei: Scopul şi sarcinile cercetării au determinat structura tezei de licenţă, ea cuprinzînd introducere, trei

- 7. În prezent, cea mai mare parte din venitul naţional al Republicii Moldova, se obţine de pe

- 8. Actualele condiţii de piaţă, au determinat ca problemele stocurilor să fie de o importanţă excepţională. Mişcarea

- 10. Скачать презентацию

Întreprinderea este principala verigă a economiei naţionale. În cadrul întreprinderii se

Întreprinderea este principala verigă a economiei naţionale. În cadrul întreprinderii se

constituie cantităţi de resurse materiale sau produse în curs de executie,

constituie cantităţi de resurse materiale sau produse în curs de executie,

Pentru desfăşurarea lucrării de curs am abordat tema cu privire la

Pentru desfăşurarea lucrării de curs am abordat tema cu privire la

Astfel, în activitatea unei întreprinderi este important de a stabili concordanţa între activitatea de

Astfel, în activitatea unei întreprinderi este important de a stabili concordanţa între activitatea de

Structura tezei:

Scopul şi sarcinile cercetării au determinat structura tezei de licenţă,

Structura tezei:

Scopul şi sarcinile cercetării au determinat structura tezei de licenţă,

În prezent, cea mai mare parte din venitul naţional al Republicii

În prezent, cea mai mare parte din venitul naţional al Republicii

Actualele condiţii de piaţă, au determinat ca problemele stocurilor să fie

Actualele condiţii de piaţă, au determinat ca problemele stocurilor să fie

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Меншікті капитал-корпорация

Меншікті капитал-корпорация Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Банки и их деятельность

Банки и их деятельность Оплата труда

Оплата труда Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет

Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет Анализ финансового состояния

Анализ финансового состояния Деньги и банковская система

Деньги и банковская система Государственный бюджет

Государственный бюджет Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Основы финансового планирования

Основы финансового планирования Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Финансовая система Франции

Финансовая система Франции федеральное казначейство РФ

федеральное казначейство РФ Методы снижения рисков

Методы снижения рисков Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Основы кредитно-денежной политики

Основы кредитно-денежной политики Crowdfunding. If you had the money

Crowdfunding. If you had the money Методология налогообложения

Методология налогообложения Личное финансовое планирование

Личное финансовое планирование Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Составление смет на ремонтно-строительные работы

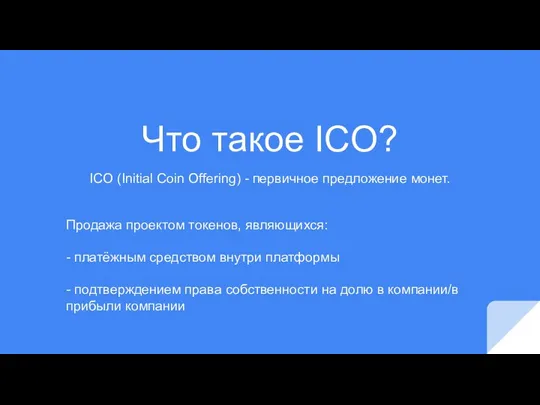

Составление смет на ремонтно-строительные работы Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO