Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации презентация

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Содержание

- 3. ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

- 4. МДК.01.01. Учет прямых затрат основного производства. Дать характеристику счета 20 «Основное производство» и составить бухгалтерские проводки

- 5. Конкретный перечень статей затрат устанавливается ООО «Магмус-ЛТД» самостоятельно. По способу отнесения на себестоимость продукции все затраты

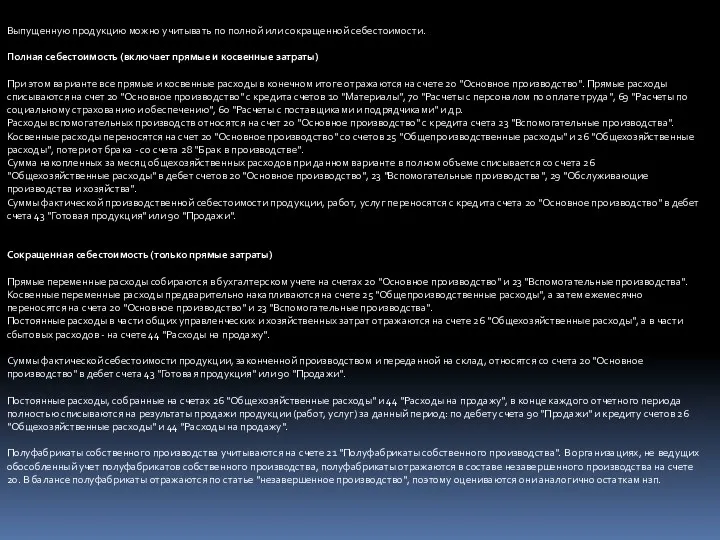

- 6. Выпущенную продукцию можно учитывать по полной или сокращенной себестоимости. Полная себестоимость (включает прямые и косвенные затраты)

- 7. ПМ.02 «Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по инвентаризации имущества и финансовых обязательств»

- 8. МДК.02.01. Учет уставного капитала.

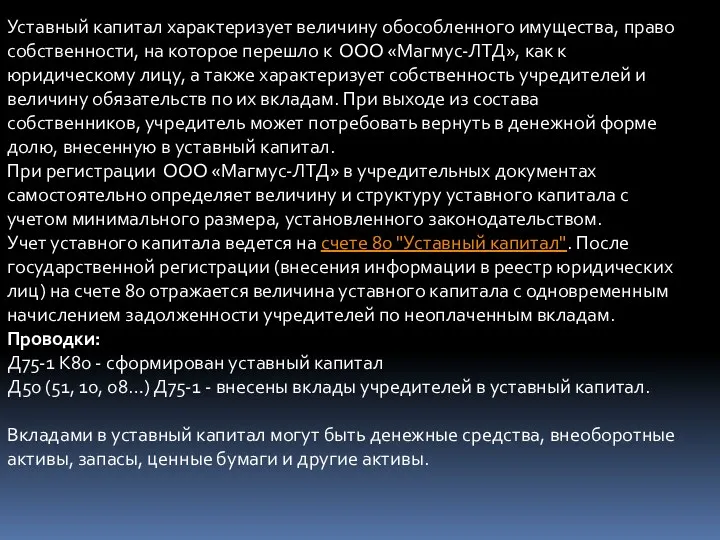

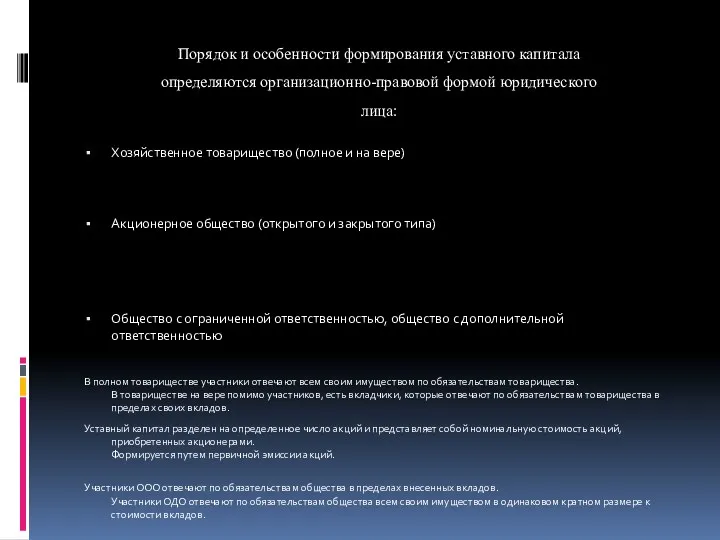

- 9. Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло к ООО «Магмус-ЛТД», как к

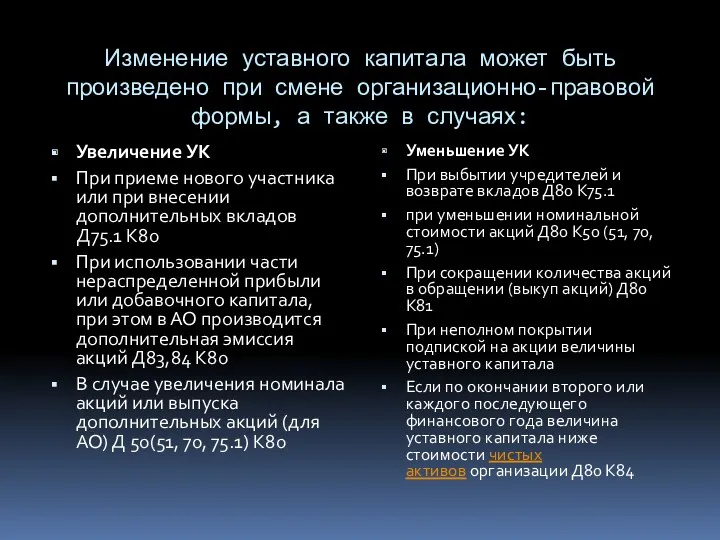

- 10. Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а также в случаях: Увеличение УК

- 11. Хозяйственное товарищество (полное и на вере) Акционерное общество (открытого и закрытого типа) Общество с ограниченной ответственностью,

- 12. МДК.02.02. Инвентаризация расчетов с покупателями и заказчиками в ООО «Магмус-ЛТД».

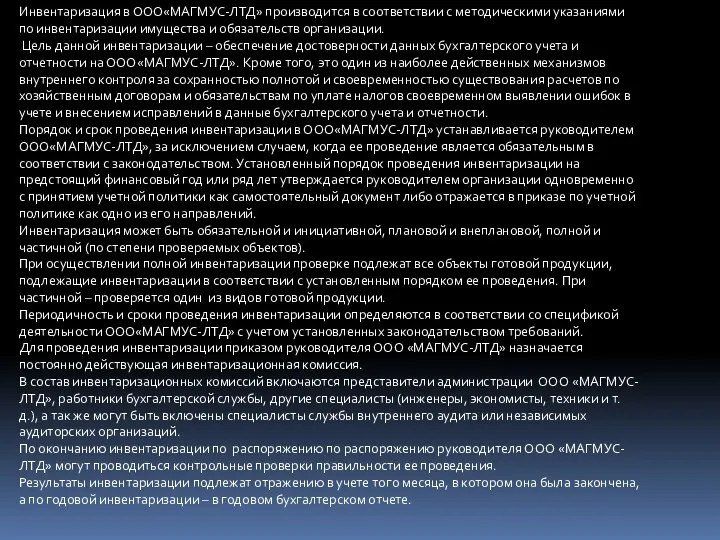

- 13. Инвентаризация в ООО«МАГМУС-ЛТД» производится в соответствии с методическими указаниями по инвентаризации имущества и обязательств организации. Цель

- 14. ПМ.05. «Выполнение работ по профессии «Кассир»»

- 15. МДК.05.01. Порядок учета денежных документов. Составить бухгалтерские проводки по учету денежных документов.

- 16. Денежные документы — это документы с зафиксированной на них номинальной стоимостью товаров (работ, услуг), дающие право

- 17. Отражение движения денежных документов в бухгалтерском учете. В базе данных 1С8 УПП для отражения приобретения денежных

- 18. МДК.05.02. Схема документооборота при расчётах платёжными требованиями.

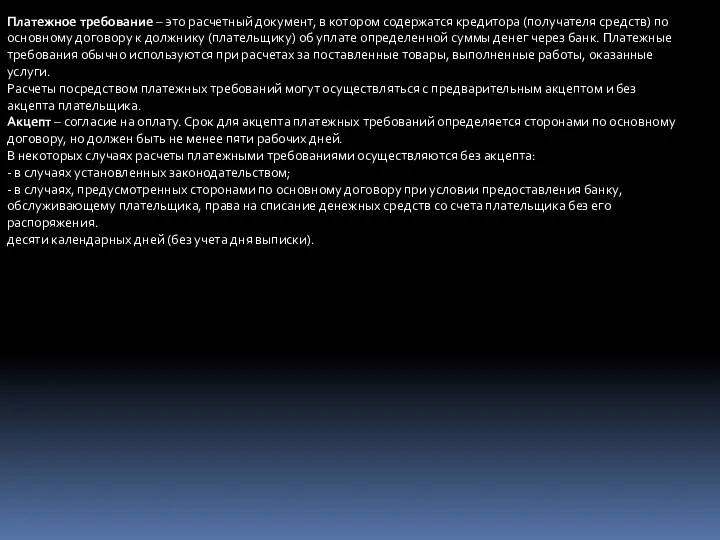

- 19. Платежное требование – это расчетный документ, в котором содержатся кредитора (получателя средств) по основному договору к

- 21. Скачать презентацию

ПМ.01

«Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

ПМ.01

«Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации»

МДК.01.01.

Учет прямых затрат основного производства.

Дать характеристику счета 20 «Основное производство»

МДК.01.01.

Учет прямых затрат основного производства.

Дать характеристику счета 20 «Основное производство»

Конкретный перечень статей затрат устанавливается ООО «Магмус-ЛТД» самостоятельно.

По способу отнесения на

Конкретный перечень статей затрат устанавливается ООО «Магмус-ЛТД» самостоятельно. По способу отнесения на

Выпущенную продукцию можно учитывать по полной или сокращенной себестоимости.

Полная себестоимость (включает

Выпущенную продукцию можно учитывать по полной или сокращенной себестоимости.

Полная себестоимость (включает

ПМ.02

«Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по инвентаризации

ПМ.02

«Ведение бухгалтерского учета источников формирования имущества организации, выполнение работ по инвентаризации

МДК.02.01.

Учет уставного капитала.

МДК.02.01.

Учет уставного капитала.

Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло

Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а

Хозяйственное товарищество (полное и на вере)

Акционерное общество (открытого и закрытого типа)

Общество

Хозяйственное товарищество (полное и на вере)

Акционерное общество (открытого и закрытого типа)

Общество

МДК.02.02.

Инвентаризация расчетов с покупателями и заказчиками в ООО «Магмус-ЛТД».

МДК.02.02.

Инвентаризация расчетов с покупателями и заказчиками в ООО «Магмус-ЛТД».

Инвентаризация в ООО«МАГМУС-ЛТД» производится в соответствии с методическими указаниями по инвентаризации

Инвентаризация в ООО«МАГМУС-ЛТД» производится в соответствии с методическими указаниями по инвентаризации

ПМ.05.

«Выполнение работ по профессии

«Кассир»»

ПМ.05.

«Выполнение работ по профессии

«Кассир»»

МДК.05.01.

Порядок учета денежных документов. Составить бухгалтерские проводки по учету денежных документов.

МДК.05.01.

Порядок учета денежных документов. Составить бухгалтерские проводки по учету денежных документов.

Денежные документы — это документы с зафиксированной на них номинальной стоимостью товаров (работ,

Денежные документы — это документы с зафиксированной на них номинальной стоимостью товаров (работ,

Отражение движения денежных документов в бухгалтерском учете.

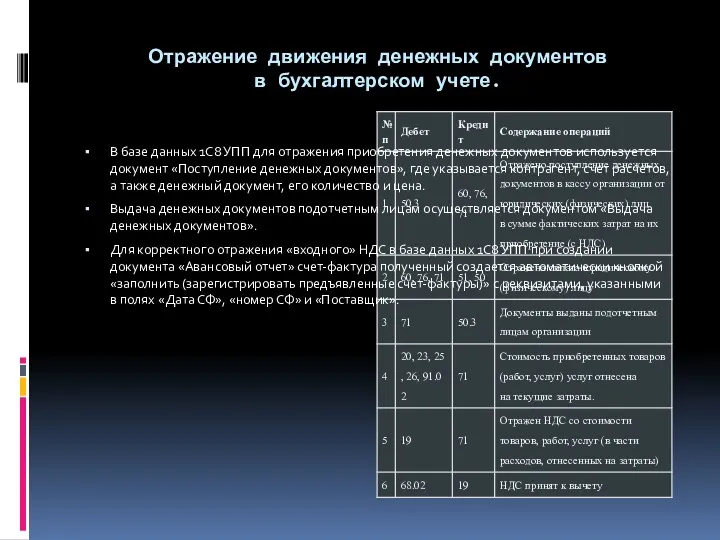

В базе данных 1С8 УПП для

Отражение движения денежных документов в бухгалтерском учете.

В базе данных 1С8 УПП для

МДК.05.02.

Схема документооборота при расчётах платёжными требованиями.

МДК.05.02.

Схема документооборота при расчётах платёжными требованиями.

Платежное требование – это расчетный документ, в котором содержатся кредитора (получателя

Платежное требование – это расчетный документ, в котором содержатся кредитора (получателя

Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Кредит, его сущность, содержание и виды

Кредит, его сущность, содержание и виды Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Органы государственного управления финансами

Органы государственного управления финансами Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Управление стоимостью компании

Управление стоимостью компании Самозанятость. Особенности

Самозанятость. Особенности Финансирования инновационных проектов

Финансирования инновационных проектов Управление денежными потоками предприятия

Управление денежными потоками предприятия Бухгалтерський облік

Бухгалтерський облік Логистические операции

Логистические операции Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori Потребительский кредит Зарплатный

Потребительский кредит Зарплатный Моя профессия – бухгалтер

Моя профессия – бухгалтер Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Тема 3. Бухгалтерский баланс

Тема 3. Бухгалтерский баланс Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Работа с показателями эффективности

Работа с показателями эффективности Изменение и прогнозирование финансового результата

Изменение и прогнозирование финансового результата Как использовать налоговые льготы и налоговые вычеты?

Как использовать налоговые льготы и налоговые вычеты? Деньги. Функции денег

Деньги. Функции денег Финансовый план

Финансовый план Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан