- Фьючерсы и опционы Биржи РТС (FORTS)

Содержание

- 2. СЕГМЕНТАЦИЯ РЫНКОВ Рынки с определенным временем оплаты активов СРОЧНЫЙ РЫНОК или РЫНОК С ОТСРОЧЕННЫМИ РАСЧЕТАМИ Заключается

- 3. Фьючерс – обязательство купить или продать базовый актив в оговоренный срок в будущем по цене, установленной

- 4. Существуют два вида фьючерсных контрактов: Поставочный – характеризуется тем, что на дату исполнения контракта покупатель должен

- 5. Клиринг - это система взаимных безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанная на

- 6. КРАТКАЯ СПЕЦИФИКАЦИЯ ФЬЮЧЕРСА:

- 7. Разновидности фьючерсных контрактов Базовым активом фьючерсных контрактов на акции являются акции российских эмитентов. Сегодня на фондовой

- 8. На срочном рынке РТС обращаются фьючерсный контракт на однодневную процентную ставку MosPrime overnight и на трехмесячную

- 9. На фондовой бирже РТС обращаются фьючерсные контракты, базовым активом которых являются инструменты товарного рынка. А именно:

- 10. Фьючерсы на курс USD, EURO и EURO/USD являются важными инструментами для валютных дилеров, для управляющих портфелями

- 11. Фьючерсы на Индекс РТС предоставляют широкий набор возможностей для хеджирования рисков по портфелям акций и для

- 12. ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ Покупатель НЕ ПЛАТИТ за покупаемые по фьючерсному контракту акции; Продавец НЕ ПРЕДОСТАВЛЯЕТ акции, проданные

- 13. МИНИМАЛЬНЫЕ БАЗОВЫЕ РАЗМЕРЫ ГАРАНТИЙНОГО ОБЕСПЕЧЕНИЯ:

- 14. ВАРИАЦИОННАЯ МАРЖА Прибыль/убыток текущей торговой сессии по фьючерсной позиции -ВМ2 +ВМ1 +ВМ3 +ВМi РЦ1 РЦ2 РЦ3

- 15. Базис Разница между текущей спотовой ценой базового актива и соответствующей фьючерсной ценой называется базисом фьючерсного контракта.

- 16. Фьючерсные контракты Исполнение Исполнение фьючерса осуществляется по окончании срока действия контракта: путем выполнения процедуры поставки (поставочные

- 17. И ТАК… Цена фьючерса – это цена по которой мы его покупаем и продаем При инвестировании

- 18. Значение Индекса РТС 1 910,00 пунктов Соответствующая цена фьючерса 191 000 пунктов (множитель 100) Стоимость инвестиции

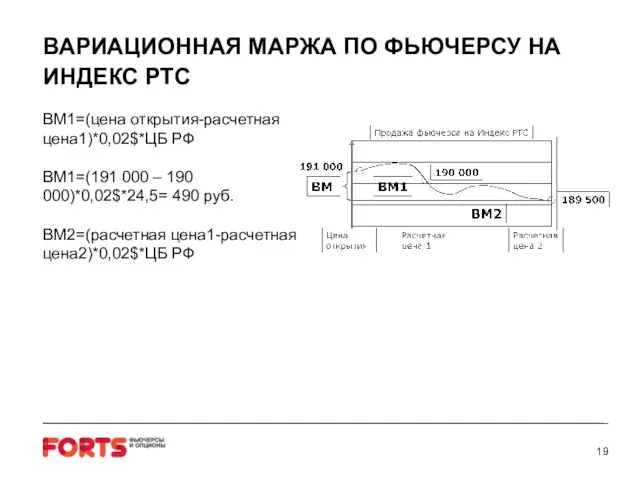

- 19. ВМ1=(цена открытия-расчетная цена1)*0,02$*ЦБ РФ ВМ1=(191 000 – 190 000)*0,02$*24,5= 490 руб. ВМ2=(расчетная цена1-расчетная цена2)*0,02$*ЦБ РФ ВАРИАЦИОННАЯ

- 20. ЗАЧЕМ ПОКУПАТЬ ФЬЮЧЕРС НА ИНДЕКС РТС? Потому что: Практически все россияне слышали об индексе РТС и

- 21. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 22. «По характеру исполнения различают: «американские» опционы – которые могут быть предъявлены к исполнению в любой день

- 23. ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

- 24. ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ GZ11000T8 – опцион пут с исполнением 12.08.09, цена исполнения (страйк)

- 25. Опционы в QUIK

- 26. Опционы в QUIK

- 27. Лонг Колл Самая простая и наиболее популярная стратегия. Заключается в покупке опциона колл. Используется, если: Ожидается,

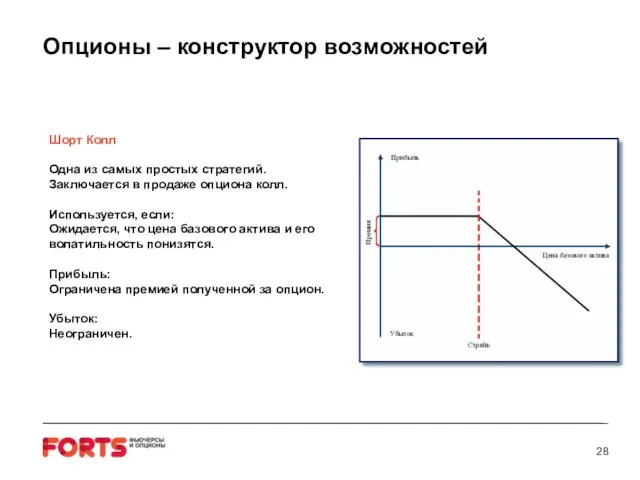

- 28. Шорт Колл Одна из самых простых стратегий. Заключается в продаже опциона колл. Используется, если: Ожидается, что

- 29. Лонг Пут Самая простая и наиболее популярная стратегия. Заключается в покупке опциона пут. Используется, если: Ожидается,

- 30. Шорт Пут Одна из самых простых стратегий. Заключается в продаже опциона пут. Используется, если: Ожидается, что

- 31. Факторы, влияющие на стоимость опционов Рыночная цена опциона определяется в результате биржевых торгов и называется премией.

- 32. Факторы, влияющие на стоимость опционов ITM («в деньгах») - Call обладает внутренней стоимостью, если страйк ниже

- 33. Факторы, влияющие на стоимость опционов Допущения: Рассматриваются только европейские опционы. Волатильность рынка неизменна в течение всего

- 34. Факторы, влияющие на стоимость опционов Волатильность базового актива (историческая, HV и подразумеваемая, IV) Дельта - скорость

- 36. Скачать презентацию

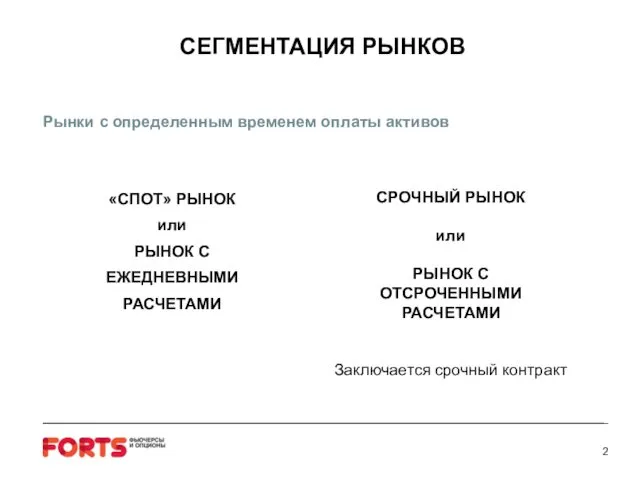

СЕГМЕНТАЦИЯ РЫНКОВ

Рынки с определенным временем оплаты активов

СРОЧНЫЙ РЫНОК

или

РЫНОК С

ОТСРОЧЕННЫМИ

СЕГМЕНТАЦИЯ РЫНКОВ

Рынки с определенным временем оплаты активов

СРОЧНЫЙ РЫНОК

или

РЫНОК С

ОТСРОЧЕННЫМИ

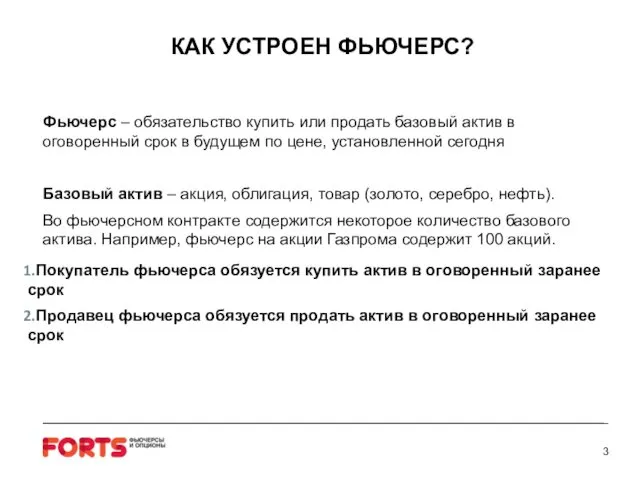

Фьючерс – обязательство купить или продать базовый актив в оговоренный срок

Фьючерс – обязательство купить или продать базовый актив в оговоренный срок

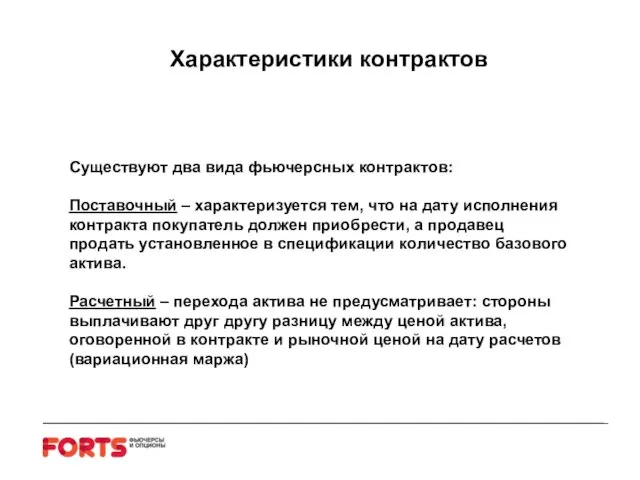

Существуют два вида фьючерсных контрактов:

Поставочный – характеризуется тем, что на дату

Существуют два вида фьючерсных контрактов:

Поставочный – характеризуется тем, что на дату

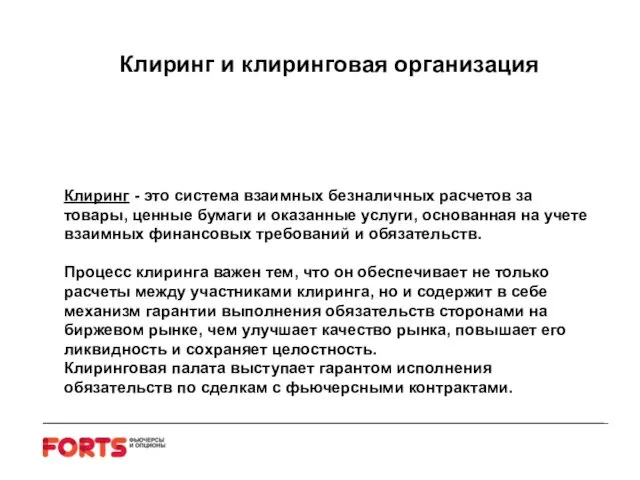

Клиринг - это система взаимных безналичных расчетов за товары, ценные бумаги

Клиринг - это система взаимных безналичных расчетов за товары, ценные бумаги

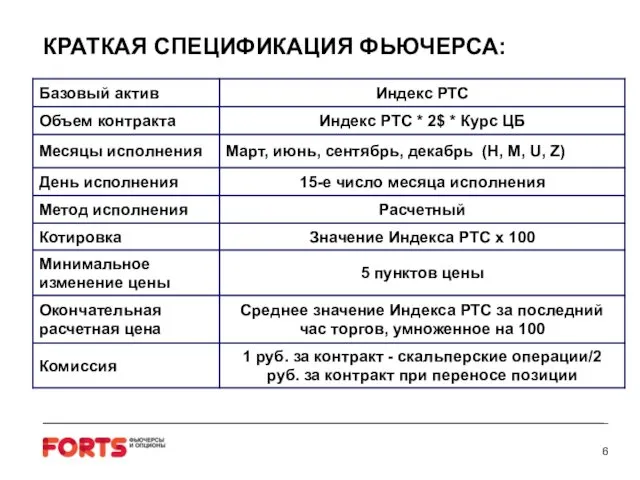

КРАТКАЯ СПЕЦИФИКАЦИЯ ФЬЮЧЕРСА:

КРАТКАЯ СПЕЦИФИКАЦИЯ ФЬЮЧЕРСА:

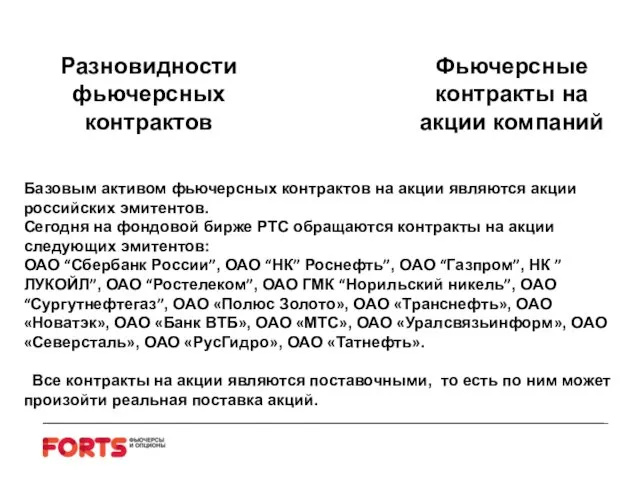

Разновидности фьючерсных контрактов

Базовым активом фьючерсных контрактов на акции являются акции российских

Разновидности фьючерсных контрактов

Базовым активом фьючерсных контрактов на акции являются акции российских

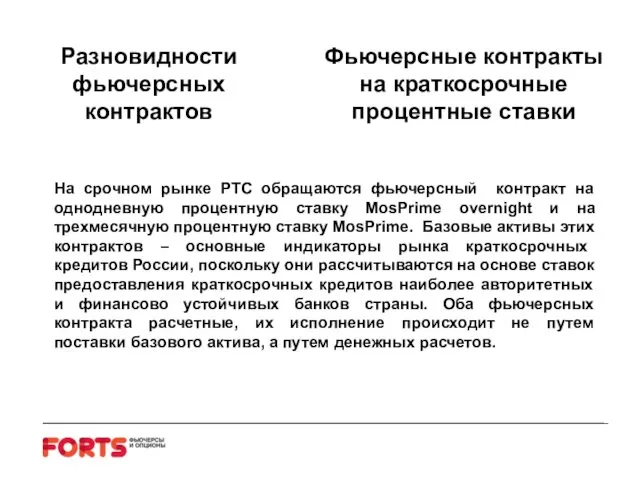

На срочном рынке РТС обращаются фьючерсный контракт на однодневную процентную ставку

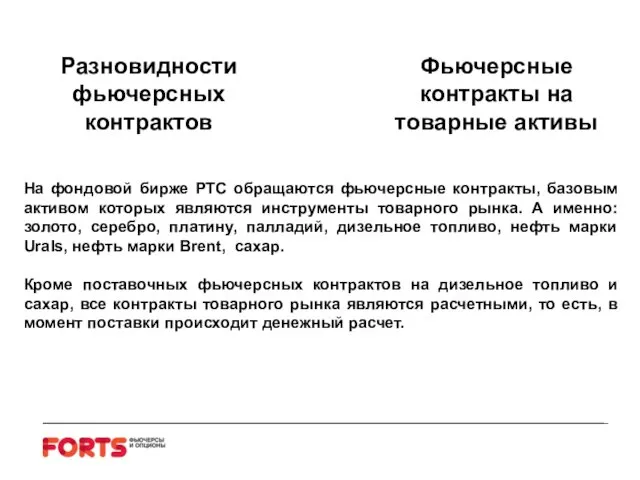

На фондовой бирже РТС обращаются фьючерсные контракты, базовым активом которых являются

Фьючерсы на курс USD, EURO и EURO/USD являются важными инструментами для

Фьючерсы на Индекс РТС предоставляют широкий набор возможностей для хеджирования рисков

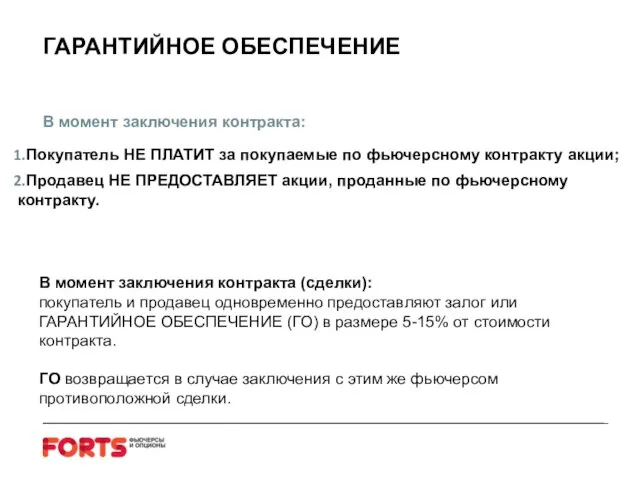

ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ

Покупатель НЕ ПЛАТИТ за покупаемые по фьючерсному контракту акции;

Продавец НЕ

ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ

Покупатель НЕ ПЛАТИТ за покупаемые по фьючерсному контракту акции;

Продавец НЕ

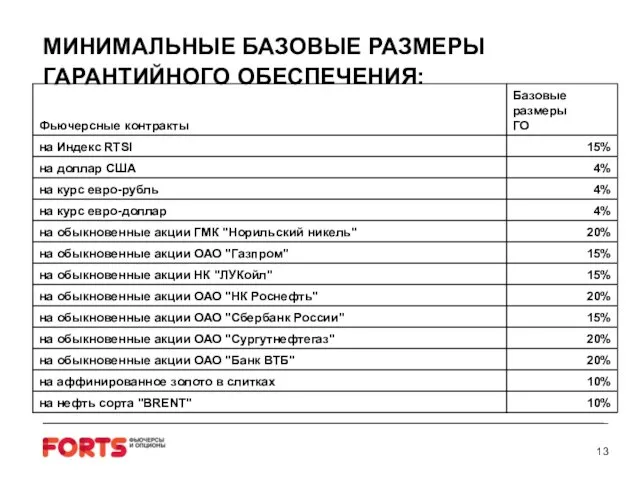

МИНИМАЛЬНЫЕ БАЗОВЫЕ РАЗМЕРЫ ГАРАНТИЙНОГО ОБЕСПЕЧЕНИЯ:

МИНИМАЛЬНЫЕ БАЗОВЫЕ РАЗМЕРЫ ГАРАНТИЙНОГО ОБЕСПЕЧЕНИЯ:

ВАРИАЦИОННАЯ МАРЖА

Прибыль/убыток текущей торговой сессии по фьючерсной позиции

-ВМ2

+ВМ1

+ВМ3

+ВМi

РЦ1

РЦ2

РЦ3

18:00

18:00

18:00

31400

31800

32200

1 день

2 день

3 день

31600

32000

ВАРИАЦИОННАЯ МАРЖА

Прибыль/убыток текущей торговой сессии по фьючерсной позиции

-ВМ2

+ВМ1

+ВМ3

+ВМi

РЦ1

РЦ2

РЦ3

18:00

18:00

18:00

31400

31800

32200

1 день

2 день

3 день

31600

32000

Базис

Разница между текущей спотовой ценой базового актива и соответствующей фьючерсной ценой

Базис

Разница между текущей спотовой ценой базового актива и соответствующей фьючерсной ценой

Фьючерсные контракты

Исполнение

Исполнение фьючерса осуществляется по окончании срока действия контракта:

путем выполнения процедуры

Фьючерсные контракты

Исполнение

Исполнение фьючерса осуществляется по окончании срока действия контракта:

путем выполнения процедуры

И ТАК…

Цена фьючерса – это цена по которой мы его покупаем

И ТАК…

Цена фьючерса – это цена по которой мы его покупаем

Значение Индекса РТС 1 910,00 пунктов

Соответствующая цена фьючерса 191 000 пунктов

Значение Индекса РТС 1 910,00 пунктов

Соответствующая цена фьючерса 191 000 пунктов

ВМ1=(цена открытия-расчетная цена1)*0,02$*ЦБ РФ

ВМ1=(191 000 – 190 000)*0,02$*24,5= 490 руб.

ВМ2=(расчетная цена1-расчетная

ВМ1=(цена открытия-расчетная цена1)*0,02$*ЦБ РФ

ВМ1=(191 000 – 190 000)*0,02$*24,5= 490 руб.

ВМ2=(расчетная цена1-расчетная

ЗАЧЕМ ПОКУПАТЬ ФЬЮЧЕРС НА ИНДЕКС РТС?

Потому что:

Практически все россияне слышали об

ЗАЧЕМ ПОКУПАТЬ ФЬЮЧЕРС НА ИНДЕКС РТС?

Потому что:

Практически все россияне слышали об

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

«По характеру исполнения различают:

«американские» опционы – которые могут быть предъявлены к

«По характеру исполнения различают:

«американские» опционы – которые могут быть предъявлены к

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОПЦИОНЫ – КОНСТРУКТОР ВОЗМОЖНОСТЕЙ

ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

GZ11000T8 – опцион пут с исполнением

ОБОЗНАЧЕНИЕ МЕСЯЦЕВ ЭКСПИРАЦИИ В ТОРГОВОЙ СИСТЕМЕ

GZ11000T8 – опцион пут с исполнением

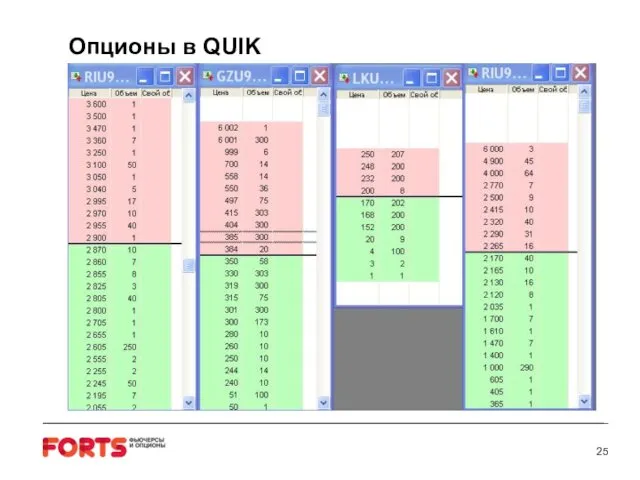

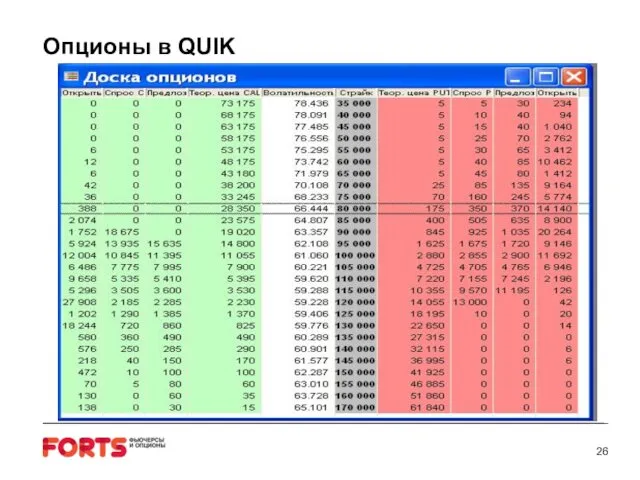

Опционы в QUIK

Опционы в QUIK

Опционы в QUIK

Опционы в QUIK

Лонг Колл

Самая простая и наиболее популярная стратегия. Заключается в покупке опциона

Лонг Колл

Самая простая и наиболее популярная стратегия. Заключается в покупке опциона

Шорт Колл

Одна из самых простых стратегий. Заключается в продаже опциона

Шорт Колл

Одна из самых простых стратегий. Заключается в продаже опциона

Лонг Пут

Самая простая и наиболее популярная стратегия. Заключается в покупке

Лонг Пут

Самая простая и наиболее популярная стратегия. Заключается в покупке

Шорт Пут

Одна из самых простых стратегий. Заключается в продаже опциона

Шорт Пут

Одна из самых простых стратегий. Заключается в продаже опциона

Факторы, влияющие на стоимость опционов

Рыночная цена опциона определяется в результате биржевых

Факторы, влияющие на стоимость опционов

Рыночная цена опциона определяется в результате биржевых

Факторы, влияющие на стоимость опционов

ITM («в деньгах») - Call обладает внутренней

Факторы, влияющие на стоимость опционов

ITM («в деньгах») - Call обладает внутренней

Факторы, влияющие на стоимость опционов

Допущения:

Рассматриваются только европейские опционы.

Волатильность рынка неизменна в

Факторы, влияющие на стоимость опционов

Допущения:

Рассматриваются только европейские опционы.

Волатильность рынка неизменна в

Факторы, влияющие на стоимость опционов

Волатильность базового актива (историческая, HV и подразумеваемая,

Факторы, влияющие на стоимость опционов

Волатильность базового актива (историческая, HV и подразумеваемая,

Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Античне страхування

Античне страхування Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Дайджест. Кредитные карты

Дайджест. Кредитные карты Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Финансирование образования

Финансирование образования Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Происхождение финансового права

Происхождение финансового права Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Финансы. Финансовая система

Финансы. Финансовая система Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Обзор денежно-кредитного рынка за 07.03.16-14.03.16

Обзор денежно-кредитного рынка за 07.03.16-14.03.16 Анализ финансовых результатов и финансового состояния организации

Анализ финансовых результатов и финансового состояния организации Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Материнский капитал

Материнский капитал Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Межбюджетные отношения

Межбюджетные отношения Добровольное медицинское страхование

Добровольное медицинское страхование Простые и сложные проценты

Простые и сложные проценты Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Европейский банк

Европейский банк Финансовая система

Финансовая система Эффективность рекламной деятельности универсальных магазинов

Эффективность рекламной деятельности универсальных магазинов Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов