- Анализ финансовых результатов и финансового состояния организации

Содержание

- 2. Вернемся к теории. Модель «3-D формат анализа бизнеса» Прибыль Экономическое содержание прибыли предприятия Прибыль как результат

- 3. 1 вопрос. Экономическое содержание прибыли и ее виды Содержание прибыли как экономической категории заключается в том,

- 4. Модель «3-D формат анализа бизнеса»

- 5. ПРИБЫЛЬ Цель создания любого бизнеса – это получение прибыли. Схема прибыли очень проста – вы получаете

- 6. Функции прибыли в рыночной экономике основной внутренний источник текущего и долгосрочного развития предприятия; главный источник возрастания

- 7. Показатели прибыли 1.По видам хозяйственной деятельности – прибыль от основной (текущей), инвестиционной и финансовой деятельности. 2.

- 8. Показатели качества прибыли Факторы, определяющие качество прибыли : • отклонение фактической прибыли от среднего значения: чем

- 9. 2 вопрос. Факторы, влияющие на величину бухгалтерской прибыли Механизм формирования прибыли – основа факторного анализа

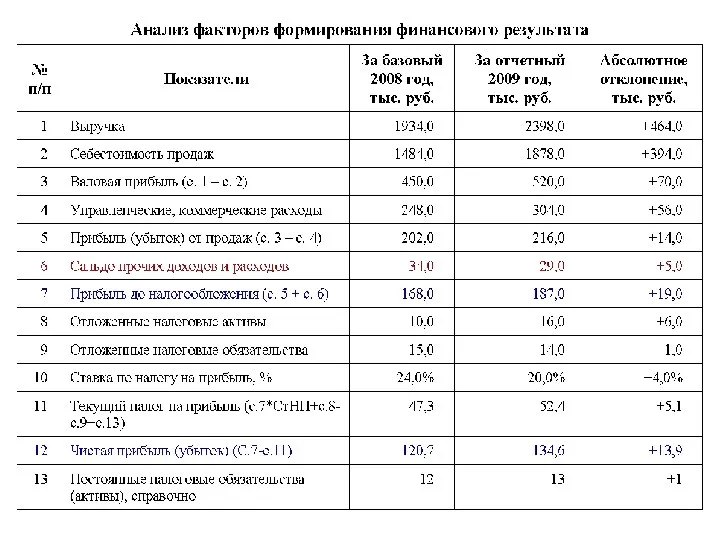

- 13. 3 вопрос. Анализ динамики показателей прибыли анализ динамики финансово-результативных показателей на основе группировки строк; анализ динамики

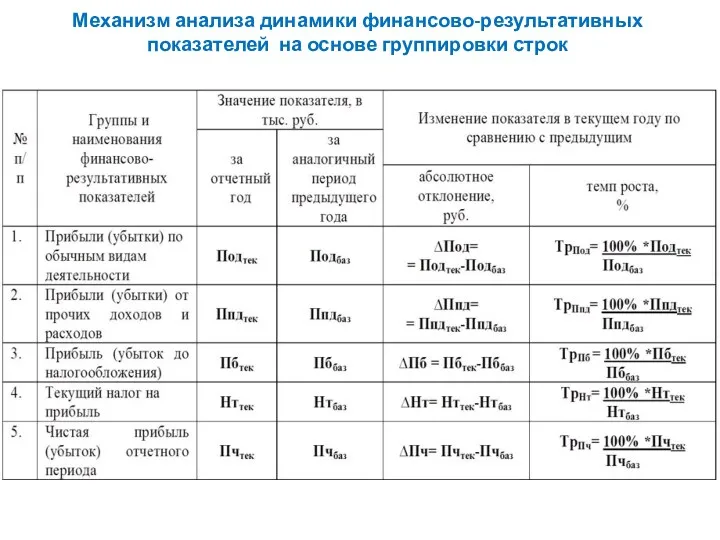

- 14. Механизм анализа динамики финансово-результативных показателей на основе группировки строк

- 15. В процессе аналитической интерпретации таблицы необходимо учитывать Во-первых, основу темпов роста задает темп роста прибыли по

- 16. В-четвертых, темп роста текущего налога на прибыль в первую очередь определяется темпом роста прибыли (убытка) до

- 17. Механизм анализа динамики финансово-результативных показателей по основным видам деятельности

- 18. В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее Во-первых, основными факторами формирования прибыли (убытка)

- 19. Механизм анализа динамики финансово-результативных показателей от прочих доходов и расходов

- 20. В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее: Во-первых, если организация ведет активную финансовую

- 21. В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее: В-третьих, в показателе прочие расходы содержатся

- 22. Механизм анализа динамики чистой прибыли

- 23. Проводя аналитическую интерпретацию вышеприведённой таблицы необходимо учитывать следующее: Во-первых, то, что в основе формирования чистой прибыли

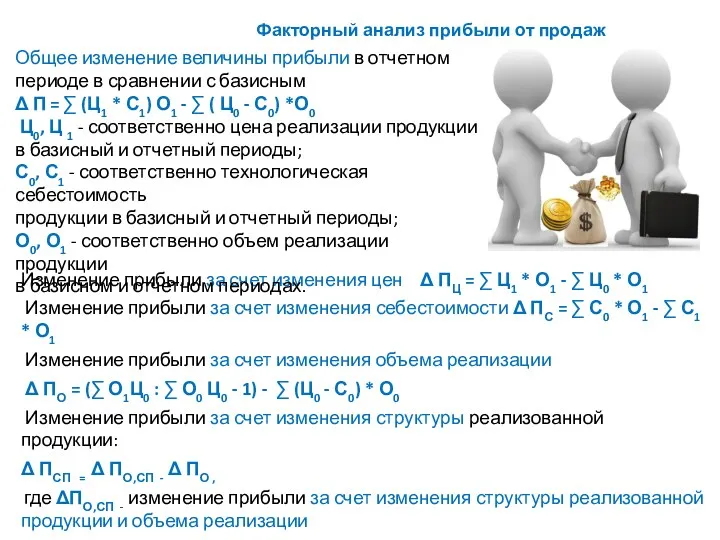

- 24. 4 вопрос. Факторный анализ прибыли от продаж и управление прибылью Прибыль от реализации продукции зависит от

- 25. Факторный анализ прибыли от продаж Изменение прибыли за счет изменения цен Δ ПЦ = ∑ Ц1

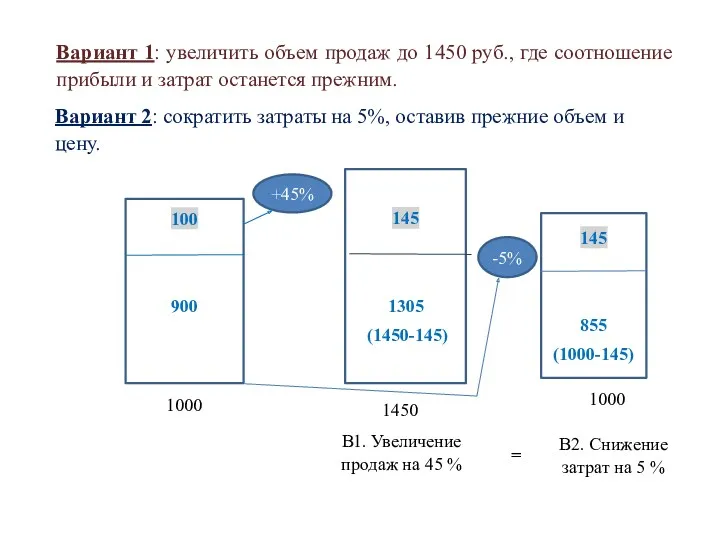

- 26. !!! Важно понимать, каким образом можно влиять на показатель прибыли, в составе которого и находится расход.

- 27. Вариант 1: увеличить объем продаж до 1450 руб., где соотношение прибыли и затрат останется прежним. Вариант

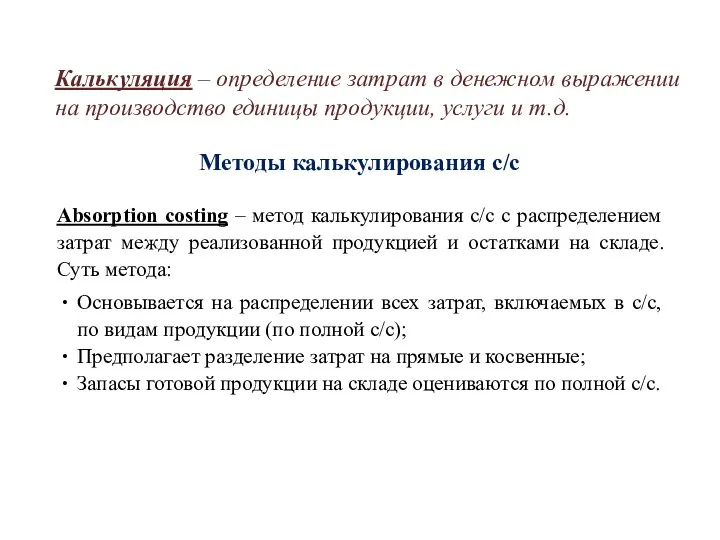

- 28. Калькуляция – определение затрат в денежном выражении на производство единицы продукции, услуги и т.д. Методы калькулирования

- 29. Direct costing – метод, при котором затраты разделяются на постоянные и переменные; постоянные затраты относят на

- 30. МАРЖИНАЛЬНАЯ ПРИБЫЛЬ Пример. Имеется некий бюджет у компании на месяц. Компания выпускает один вид продукции и

- 31. У менеджера компании имеется бюджет, согласно которому планируется продать 1000 ед. продукции по цене 100 руб.

- 32. ПОДХОДЫ К РАСПРЕДЕЛЕНИЮ ИЗДЕРЖЕК Метод распределения совокупных доходов (традиционный метод) – отражает затратный подход, когда к

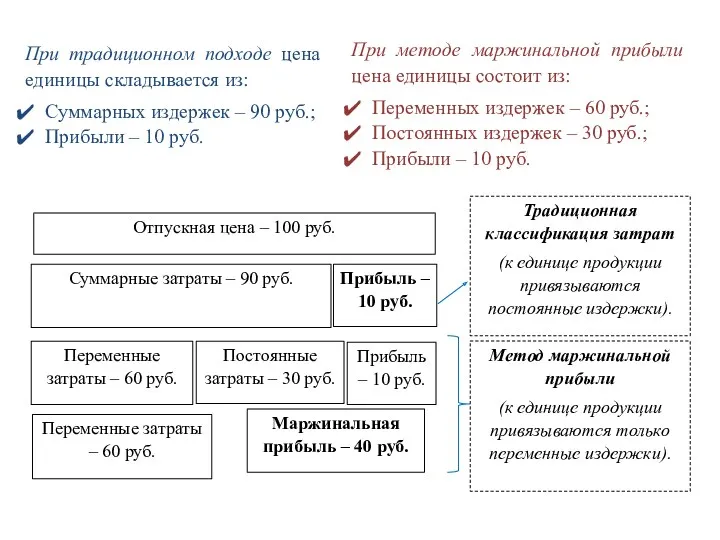

- 33. При традиционном подходе цена единицы складывается из: Суммарных издержек – 90 руб.; Прибыли – 10 руб.

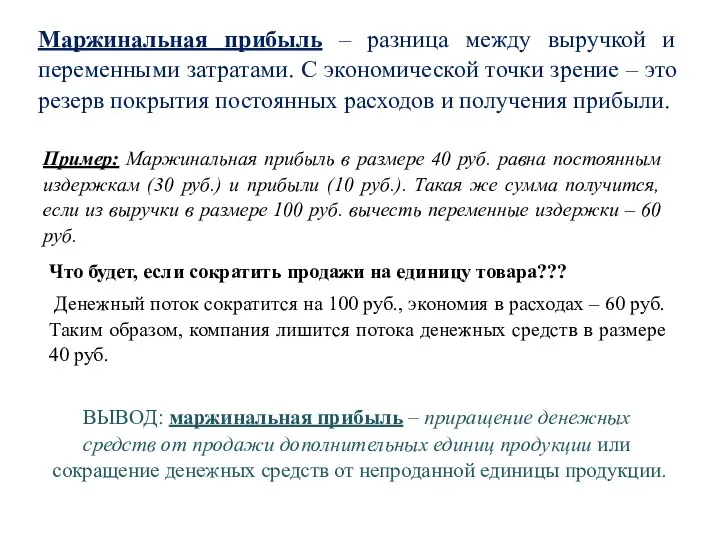

- 34. Маржинальная прибыль – разница между выручкой и переменными затратами. С экономической точки зрение – это резерв

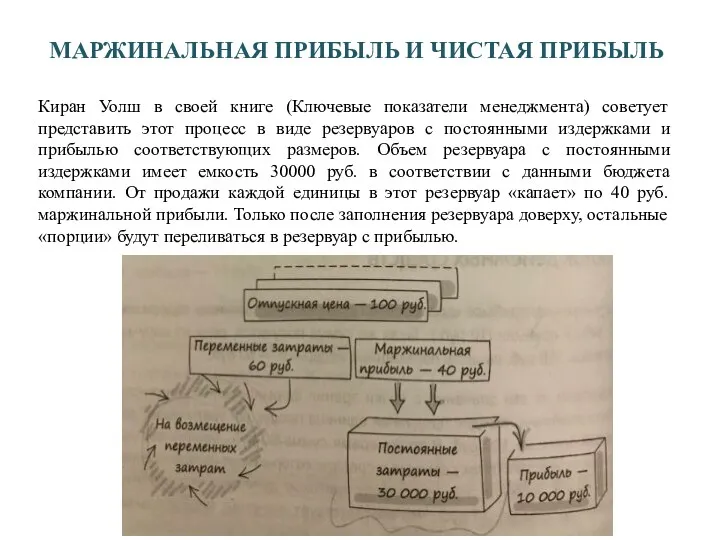

- 35. МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ Киран Уолш в своей книге (Ключевые показатели менеджмента) советует представить этот

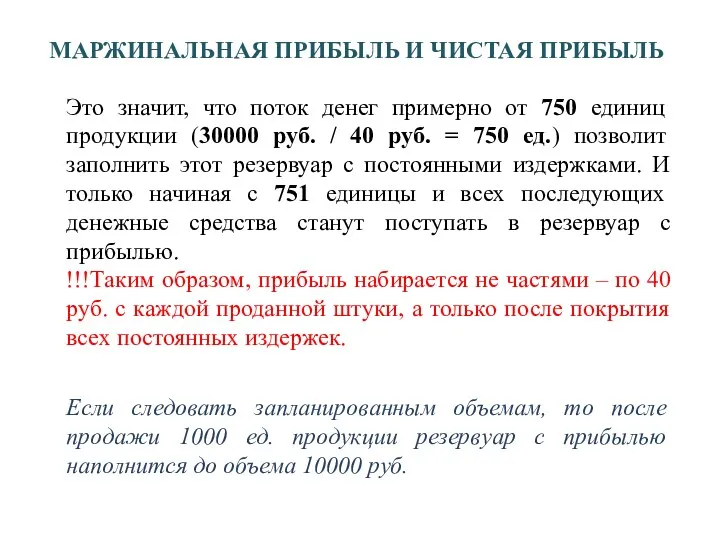

- 36. МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ Это значит, что поток денег примерно от 750 единиц продукции (30000

- 37. СОВОКУПНАЯ МАРЖИНАЛЬНАЯ ПРИБЫЛЬ Совокупная МП = МП единицы * Количество единиц Совокупная МП = 40 руб.

- 38. Правило!!! Зная количество проданных единиц, можно определить какую прибыль получит компания. Или, наоборот, задавая значение прибыли,

- 39. Какой будет прибыль при увеличении объема продаж на 10 %? 1100*40 = 30000+Х Х = 44000

- 40. 2. Какой будет прибыль при возможном увеличении постоянных затрат на 10%? 1000 * 40 = 33000

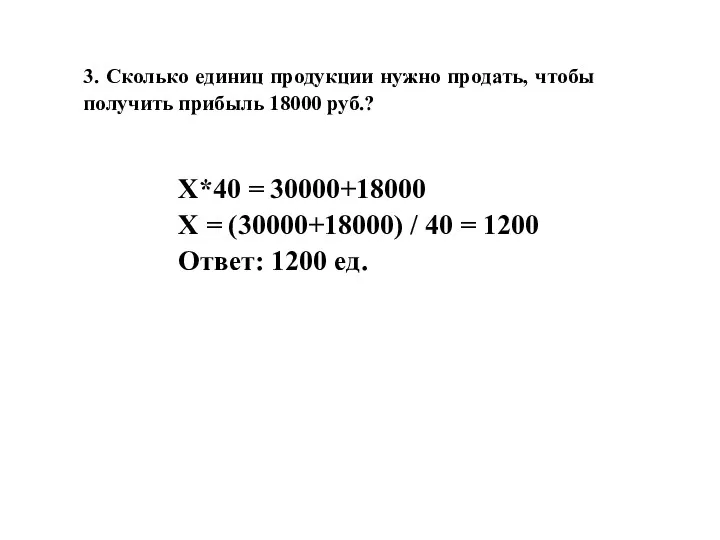

- 41. 3. Сколько единиц продукции нужно продать, чтобы получить прибыль 18000 руб.? Х*40 = 30000+18000 Х =

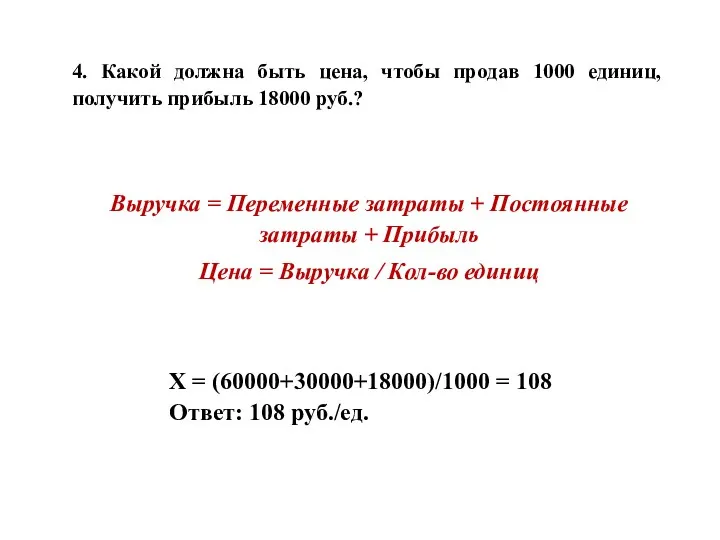

- 42. 4. Какой должна быть цена, чтобы продав 1000 единиц, получить прибыль 18000 руб.? Выручка = Переменные

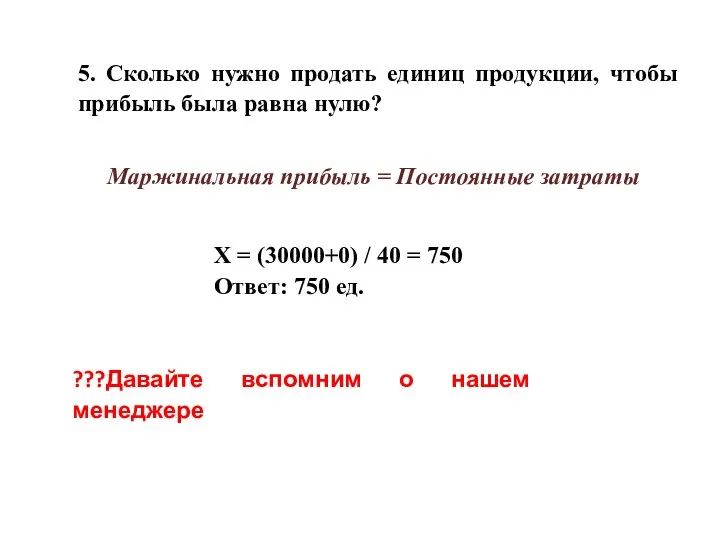

- 43. 5. Сколько нужно продать единиц продукции, чтобы прибыль была равна нулю? Маржинальная прибыль = Постоянные затраты

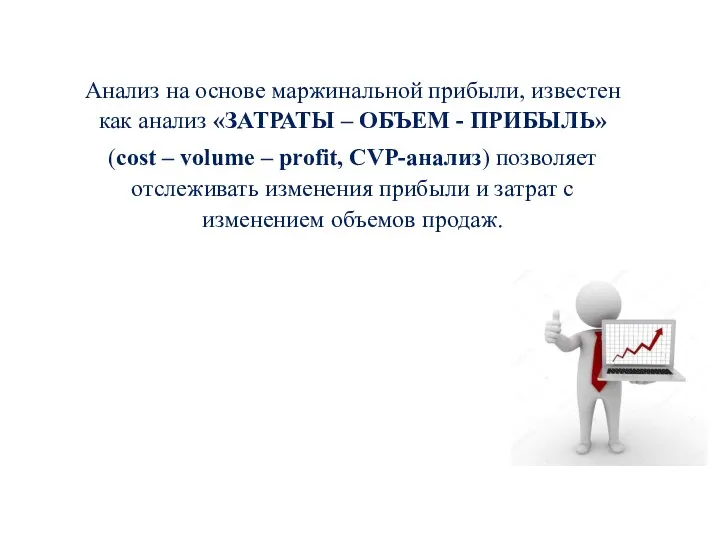

- 44. Анализ на основе маржинальной прибыли, известен как анализ «ЗАТРАТЫ – ОБЪЕМ - ПРИБЫЛЬ» (cost – volume

- 45. ТОЧКА БЕЗУБЫТОЧНОСТИ Точка безубыточности – минимально допустимый объем продаж, который покрывает все затраты, не принося при

- 46. 30

- 47. ОПЕРАЦИОННЫЙ РЫЧАГ Операционный рычаг (операционный леверидж, производственный леверидж) – изменение прибыли в зависимости от изменений объема

- 48. График 1. Эффект высокого операционного рычага

- 49. График 2. Эффект низкого операционного левериджа

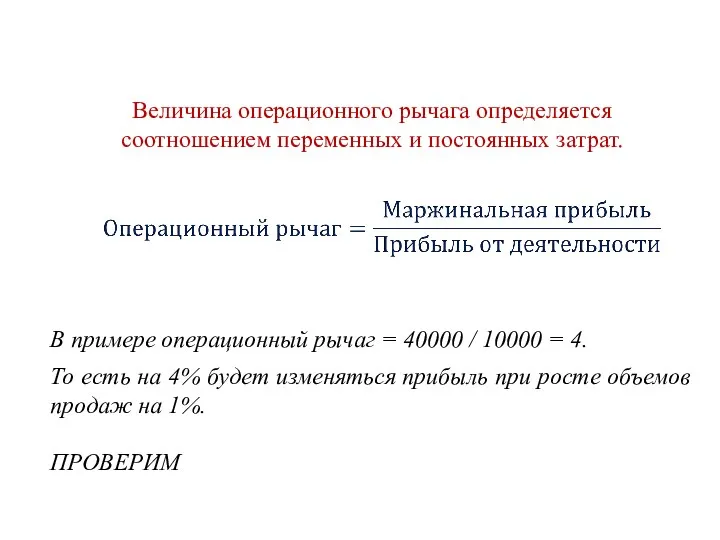

- 50. Величина операционного рычага определяется соотношением переменных и постоянных затрат. В примере операционный рычаг = 40000 /

- 52. Скачать презентацию

Вернемся к теории. Модель «3-D формат анализа бизнеса»

Прибыль

Экономическое содержание прибыли предприятия

Прибыль

Вернемся к теории. Модель «3-D формат анализа бизнеса»

Прибыль

Экономическое содержание прибыли предприятия

Прибыль

1 вопрос. Экономическое содержание прибыли и ее виды

Содержание прибыли как экономической

1 вопрос. Экономическое содержание прибыли и ее виды

Содержание прибыли как экономической

Модель «3-D формат анализа бизнеса»

Модель «3-D формат анализа бизнеса»

ПРИБЫЛЬ

Цель создания любого бизнеса – это получение прибыли.

Схема прибыли очень проста

ПРИБЫЛЬ

Цель создания любого бизнеса – это получение прибыли.

Схема прибыли очень проста

Функции прибыли в рыночной экономике

основной внутренний источник текущего и долгосрочного развития

Функции прибыли в рыночной экономике

основной внутренний источник текущего и долгосрочного развития

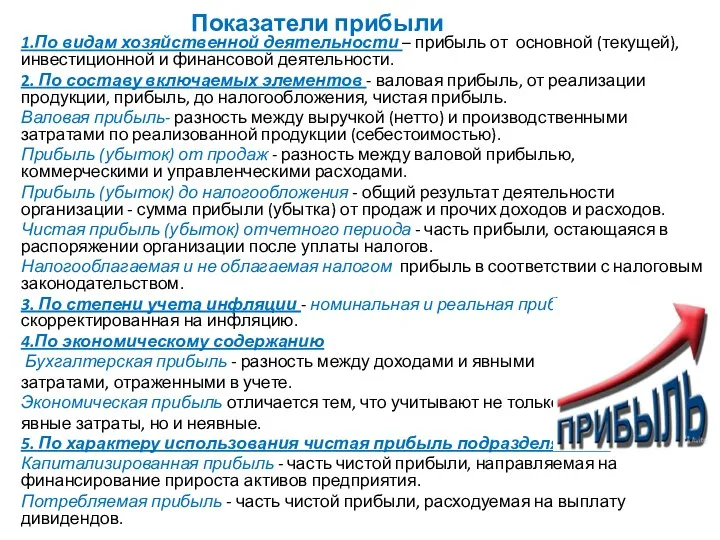

Показатели прибыли

1.По видам хозяйственной деятельности – прибыль от основной (текущей),

Показатели прибыли

1.По видам хозяйственной деятельности – прибыль от основной (текущей),

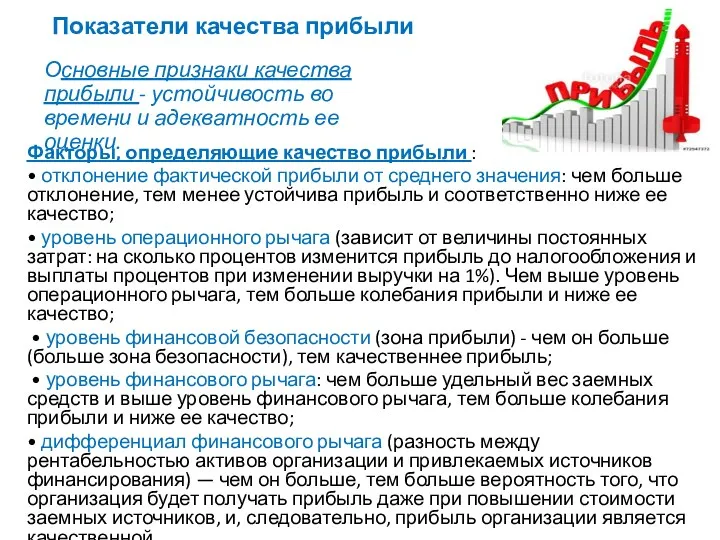

Показатели качества прибыли

Факторы, определяющие качество прибыли :

• отклонение фактической прибыли от

Показатели качества прибыли

Факторы, определяющие качество прибыли :

• отклонение фактической прибыли от

2 вопрос. Факторы, влияющие на величину бухгалтерской прибыли

Механизм формирования прибыли –

2 вопрос. Факторы, влияющие на величину бухгалтерской прибыли

Механизм формирования прибыли –

3 вопрос. Анализ динамики показателей прибыли

анализ динамики финансово-результативных показателей на основе

3 вопрос. Анализ динамики показателей прибыли

анализ динамики финансово-результативных показателей на основе

Механизм анализа динамики финансово-результативных показателей на основе группировки строк

Механизм анализа динамики финансово-результативных показателей на основе группировки строк

В процессе аналитической интерпретации таблицы необходимо учитывать

Во-первых, основу темпов роста задает

В процессе аналитической интерпретации таблицы необходимо учитывать

Во-первых, основу темпов роста задает

В-четвертых, темп роста текущего налога на прибыль в первую очередь определяется

В-четвертых, темп роста текущего налога на прибыль в первую очередь определяется

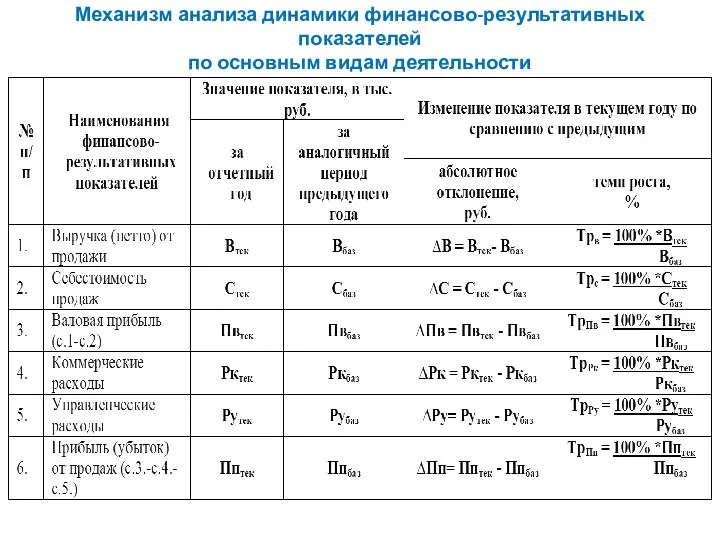

Механизм анализа динамики финансово-результативных показателей

по основным видам деятельности

Механизм анализа динамики финансово-результативных показателей

по основным видам деятельности

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее

Во-первых, основными

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее

Во-первых, основными

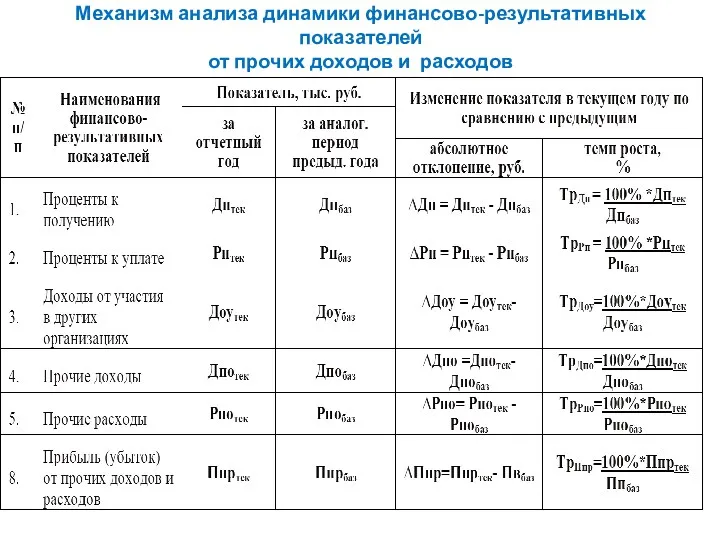

Механизм анализа динамики финансово-результативных показателей

от прочих доходов и расходов

Механизм анализа динамики финансово-результативных показателей

от прочих доходов и расходов

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее:

Во-первых,

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее:

Во-первых,

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее:

В-третьих,

В процессе аналитической интерпретации показателей вышеприведенной таблицы необходимо учитывать следующее:

В-третьих,

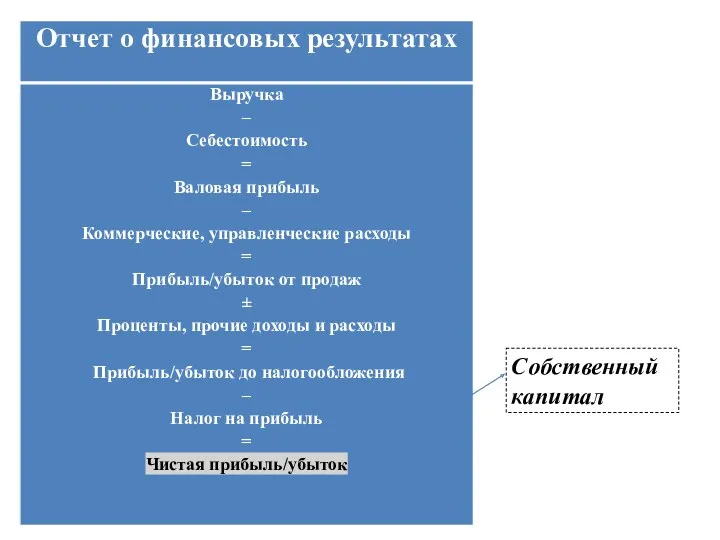

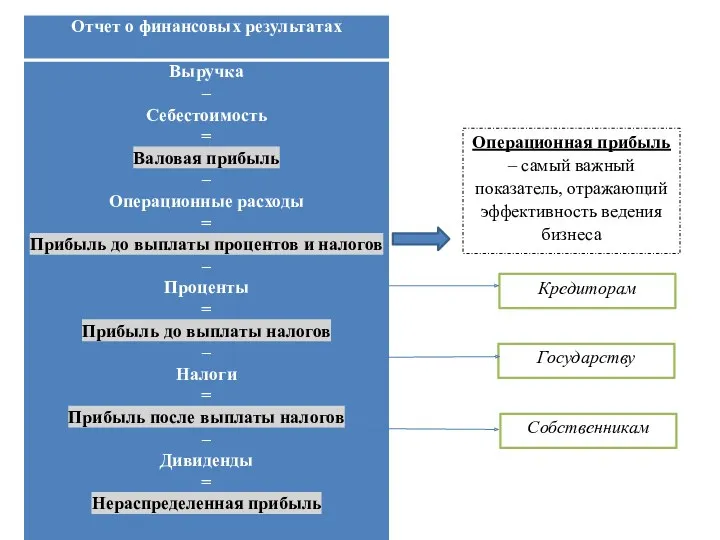

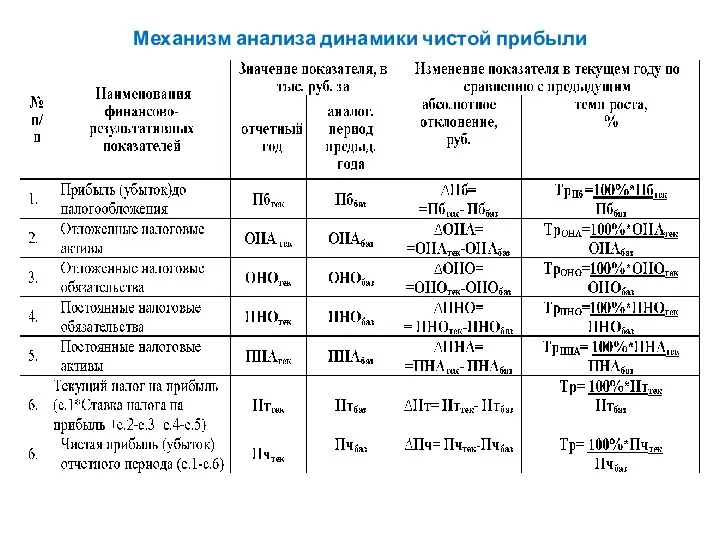

Механизм анализа динамики чистой прибыли

Механизм анализа динамики чистой прибыли

Проводя аналитическую интерпретацию вышеприведённой таблицы необходимо учитывать следующее:

Во-первых, то, что в

Проводя аналитическую интерпретацию вышеприведённой таблицы необходимо учитывать следующее:

Во-первых, то, что в

4 вопрос. Факторный анализ прибыли от продаж и управление прибылью

Прибыль

4 вопрос. Факторный анализ прибыли от продаж и управление прибылью

Прибыль

Факторный анализ прибыли от продаж

Изменение прибыли за счет изменения цен Δ

Факторный анализ прибыли от продаж

Изменение прибыли за счет изменения цен Δ

!!! Важно понимать, каким образом можно влиять на показатель прибыли, в

!!! Важно понимать, каким образом можно влиять на показатель прибыли, в

Вариант 1: увеличить объем продаж до 1450 руб., где соотношение прибыли

Вариант 1: увеличить объем продаж до 1450 руб., где соотношение прибыли

Калькуляция – определение затрат в денежном выражении на производство единицы продукции,

Калькуляция – определение затрат в денежном выражении на производство единицы продукции,

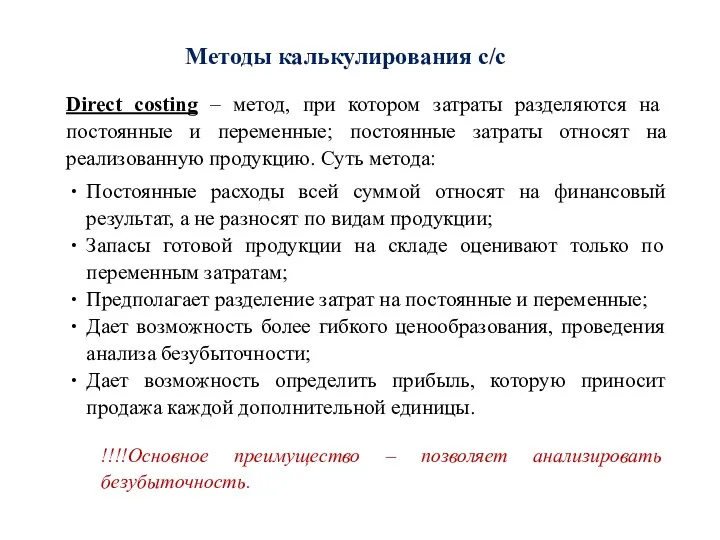

Direct costing – метод, при котором затраты разделяются на постоянные и

Direct costing – метод, при котором затраты разделяются на постоянные и

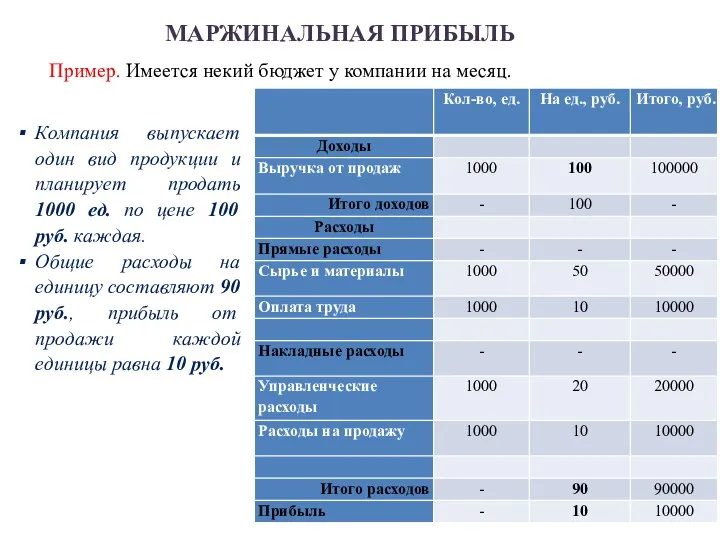

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ

Пример. Имеется некий бюджет у компании на месяц.

Компания выпускает один

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ

Пример. Имеется некий бюджет у компании на месяц.

Компания выпускает один

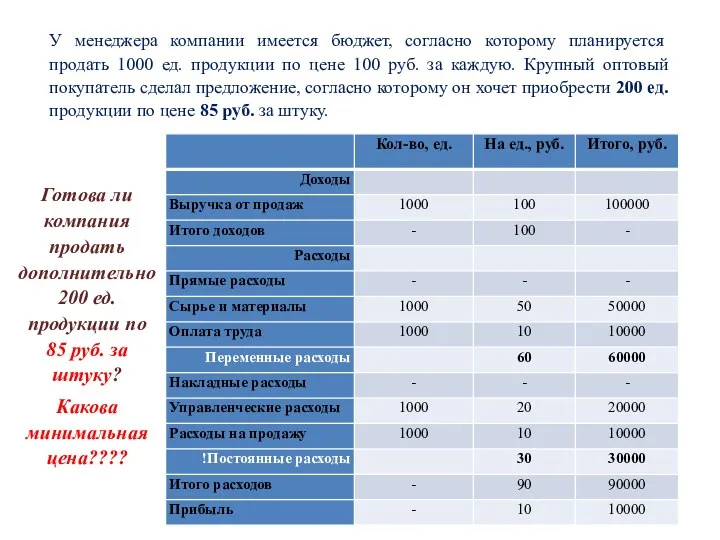

У менеджера компании имеется бюджет, согласно которому планируется продать 1000 ед.

У менеджера компании имеется бюджет, согласно которому планируется продать 1000 ед.

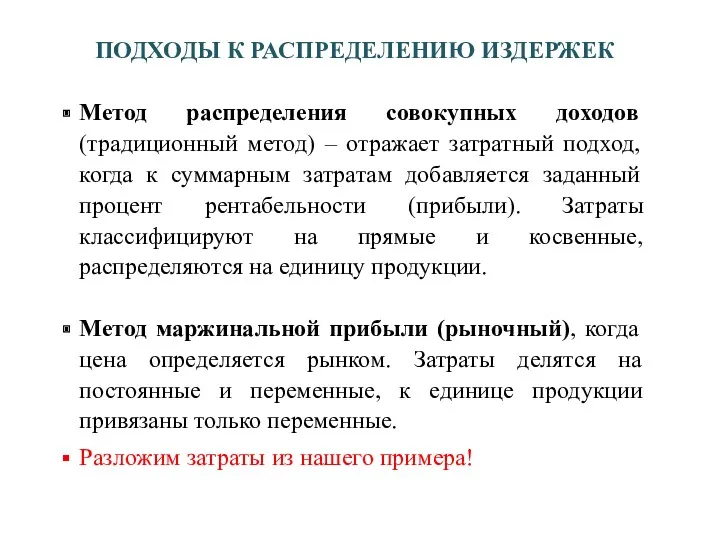

ПОДХОДЫ К РАСПРЕДЕЛЕНИЮ ИЗДЕРЖЕК

Метод распределения совокупных доходов (традиционный метод) – отражает

ПОДХОДЫ К РАСПРЕДЕЛЕНИЮ ИЗДЕРЖЕК

Метод распределения совокупных доходов (традиционный метод) – отражает

При традиционном подходе цена единицы складывается из:

Суммарных издержек – 90 руб.;

Прибыли

При традиционном подходе цена единицы складывается из:

Суммарных издержек – 90 руб.;

Прибыли

Маржинальная прибыль – разница между выручкой и переменными затратами. С экономической

Маржинальная прибыль – разница между выручкой и переменными затратами. С экономической

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ

Киран Уолш в своей книге (Ключевые показатели

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ

Киран Уолш в своей книге (Ключевые показатели

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ

Это значит, что поток денег примерно от

МАРЖИНАЛЬНАЯ ПРИБЫЛЬ И ЧИСТАЯ ПРИБЫЛЬ

Это значит, что поток денег примерно от

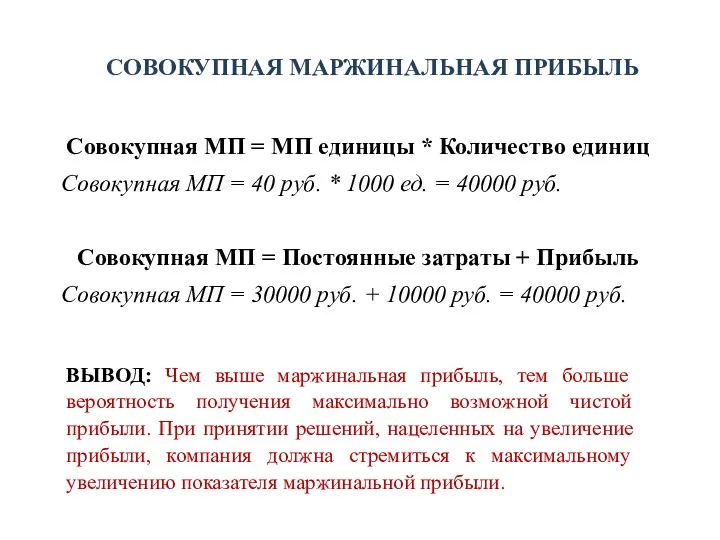

СОВОКУПНАЯ МАРЖИНАЛЬНАЯ ПРИБЫЛЬ

Совокупная МП = МП единицы * Количество единиц

Совокупная МП

СОВОКУПНАЯ МАРЖИНАЛЬНАЯ ПРИБЫЛЬ

Совокупная МП = МП единицы * Количество единиц

Совокупная МП

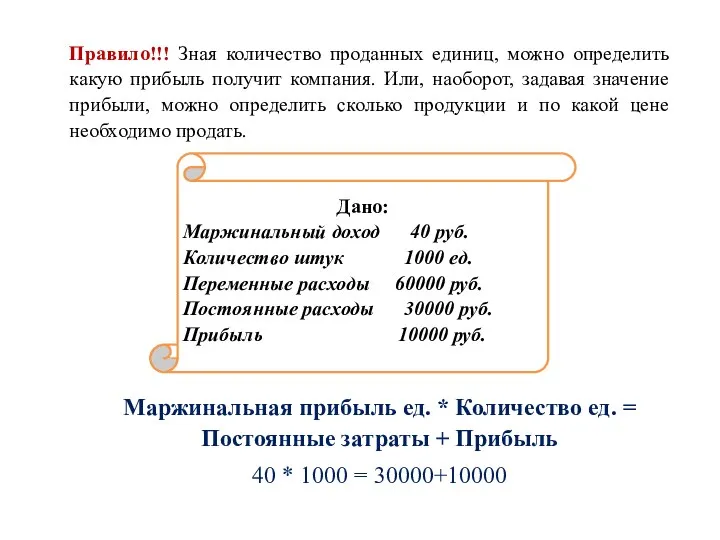

Правило!!! Зная количество проданных единиц, можно определить какую прибыль получит компания.

Правило!!! Зная количество проданных единиц, можно определить какую прибыль получит компания.

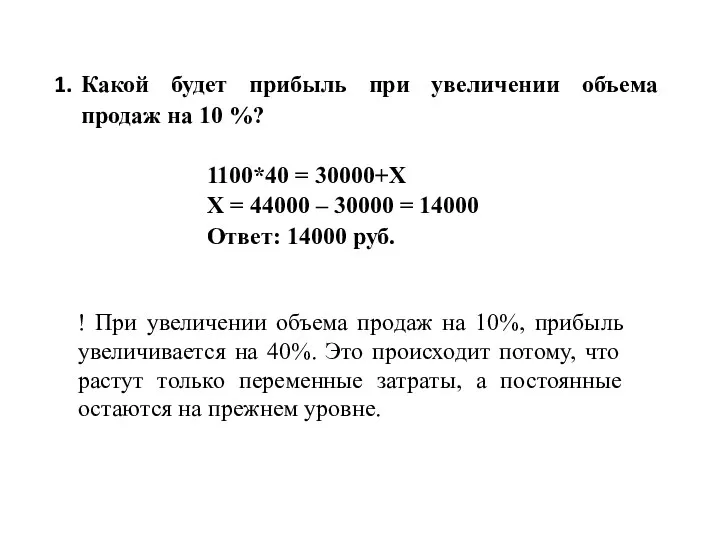

Какой будет прибыль при увеличении объема продаж на 10 %?

1100*40 =

Какой будет прибыль при увеличении объема продаж на 10 %?

1100*40 =

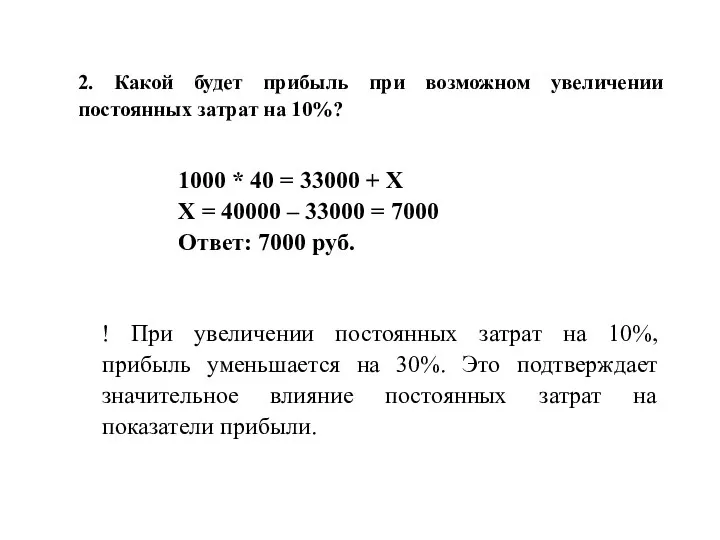

2. Какой будет прибыль при возможном увеличении постоянных затрат на 10%?

1000

2. Какой будет прибыль при возможном увеличении постоянных затрат на 10%?

1000

3. Сколько единиц продукции нужно продать, чтобы получить прибыль 18000 руб.?

Х*40 =

3. Сколько единиц продукции нужно продать, чтобы получить прибыль 18000 руб.?

Х*40 =

4. Какой должна быть цена, чтобы продав 1000 единиц, получить прибыль

4. Какой должна быть цена, чтобы продав 1000 единиц, получить прибыль

5. Сколько нужно продать единиц продукции, чтобы прибыль была равна нулю?

Маржинальная

5. Сколько нужно продать единиц продукции, чтобы прибыль была равна нулю?

Маржинальная

Анализ на основе маржинальной прибыли, известен как анализ «ЗАТРАТЫ – ОБЪЕМ

Анализ на основе маржинальной прибыли, известен как анализ «ЗАТРАТЫ – ОБЪЕМ

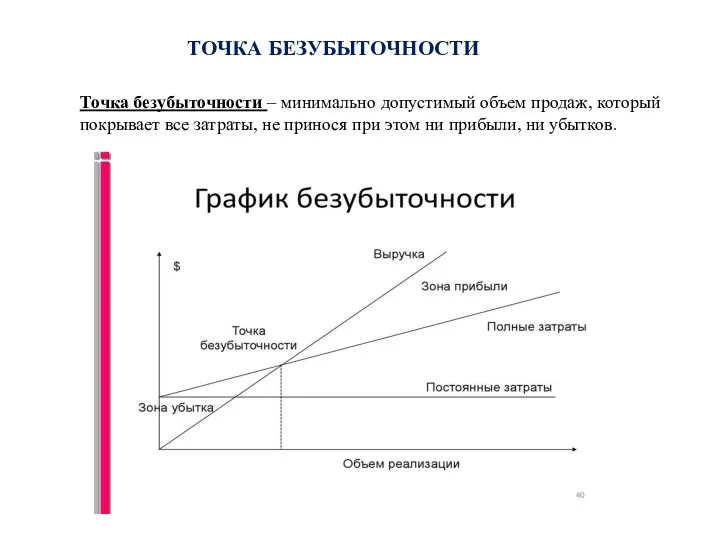

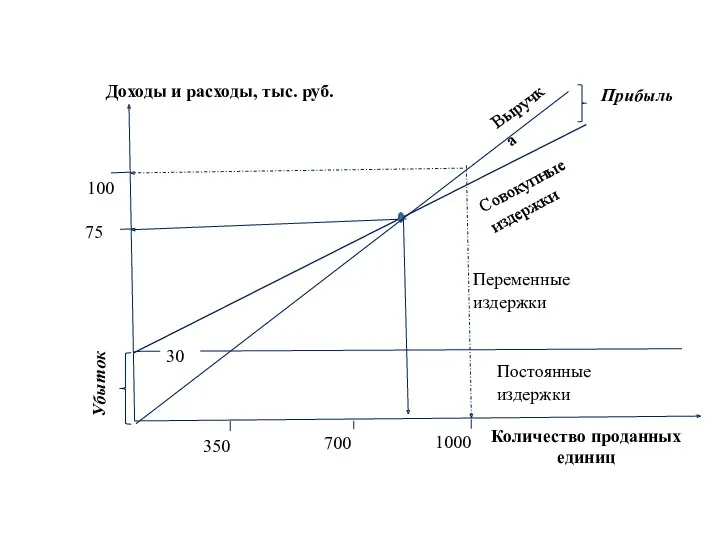

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности – минимально допустимый объем продаж, который покрывает все

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности – минимально допустимый объем продаж, который покрывает все

30

30

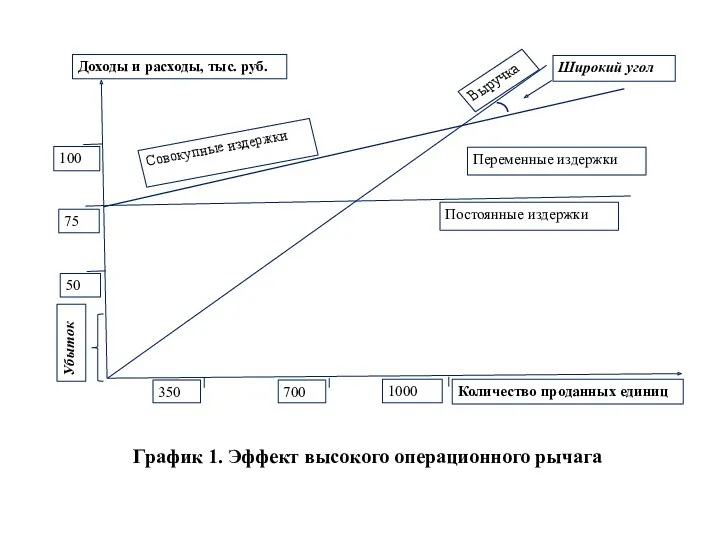

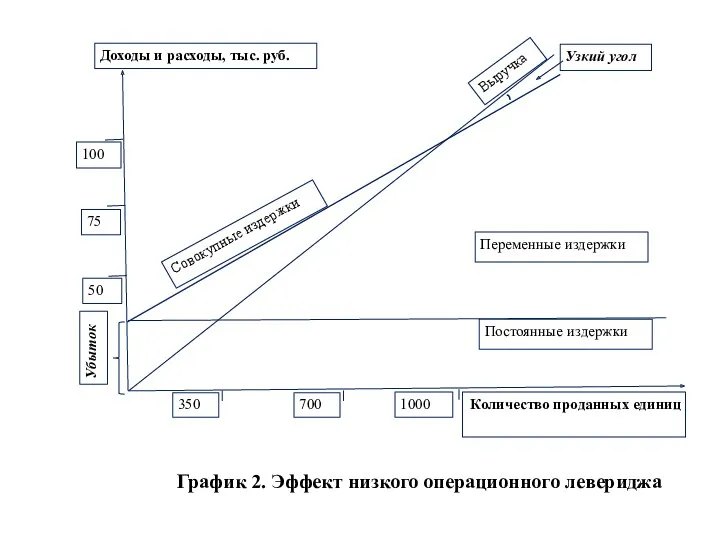

ОПЕРАЦИОННЫЙ РЫЧАГ

Операционный рычаг (операционный леверидж, производственный леверидж) – изменение прибыли в

ОПЕРАЦИОННЫЙ РЫЧАГ

Операционный рычаг (операционный леверидж, производственный леверидж) – изменение прибыли в

График 1. Эффект высокого операционного рычага

График 1. Эффект высокого операционного рычага

График 2. Эффект низкого операционного левериджа

График 2. Эффект низкого операционного левериджа

Величина операционного рычага определяется соотношением переменных и постоянных затрат.

В примере операционный

Величина операционного рычага определяется соотношением переменных и постоянных затрат.

В примере операционный

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Тинькофф Банк

Тинькофф Банк Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Новая система оплаты труда работников государственных учреждений департамента физической культуры и спорта города Москвы

Новая система оплаты труда работников государственных учреждений департамента физической культуры и спорта города Москвы Модели и методы оценки облигаций

Модели и методы оценки облигаций Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Слагаемые мастерства. Чем определяется размер зарплаты

Слагаемые мастерства. Чем определяется размер зарплаты Страховые взносы на обязательное страхование

Страховые взносы на обязательное страхование Счётная палата Российской Федерации

Счётная палата Российской Федерации О садоводстве

О садоводстве Эволюция мировой валютной системы

Эволюция мировой валютной системы Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома

Перерасчет платы за услуги по содержанию и ремонту общего имущества многоквартирного жилого дома Государственные и муниципальные финансы

Государственные и муниципальные финансы Меры поддержки субъектов МСП

Меры поддержки субъектов МСП Учетные регистры

Учетные регистры Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Ценообразование в строительном комплексе

Ценообразование в строительном комплексе Необходимость кредита

Необходимость кредита Бизнес-план и его структура

Бизнес-план и его структура Повышение фиксированной выплаты к страховой пенсии за работу в сельском хозяйстве

Повышение фиксированной выплаты к страховой пенсии за работу в сельском хозяйстве Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации

Анализ платежеспособности на основе показателей ликвидности и диагностика риска банкротства организации Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Налоговый контроль. Ответственность налогоплательщиков за нарушение налогового законодательства

Налоговый контроль. Ответственность налогоплательщиков за нарушение налогового законодательства Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Инициативное бюджетирование

Инициативное бюджетирование Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)