- Учетные регистры

Содержание

- 2. Содержание Определение Назначение Типовые формы Классификация Способы записи Ошибки в учетных записях Способы устранения ошибок

- 3. Определение Учетные регистры – это таблицы специальной формы, в которых осуществляется регистрация первичных документов и обобщается

- 4. Назначение Основным назначением учетных регистров является то, что по их данным на предприятии составляется финансовая отчетность.

- 5. Типовые формы Типовые формы регистров бывают межведомственные и ведомственные. Межведомственные формы учетных регистров используются вне зависимости

- 6. Классификация Учетные регистры классифицируют по различным признакам. По назначению и объему информации учетные регистры бывают: •

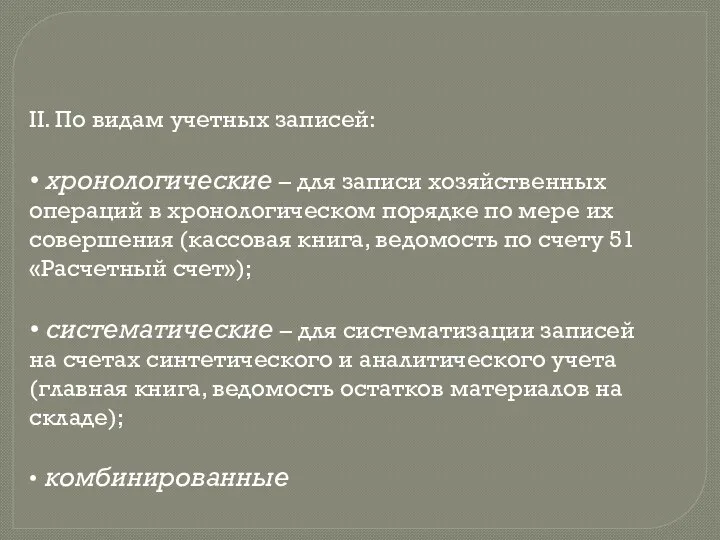

- 7. II. По видам учетных записей: • хронологические – для записи хозяйственных операций в хронологическом порядке по

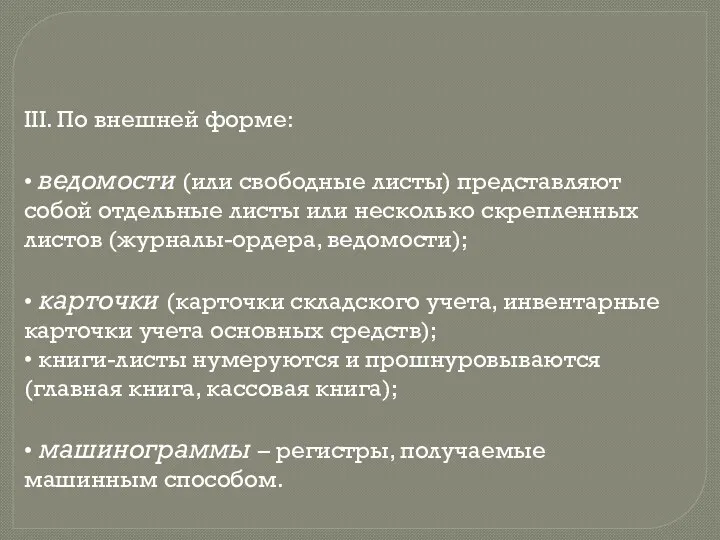

- 8. III. По внешней форме: • ведомости (или свободные листы) представляют собой отдельные листы или несколько скрепленных

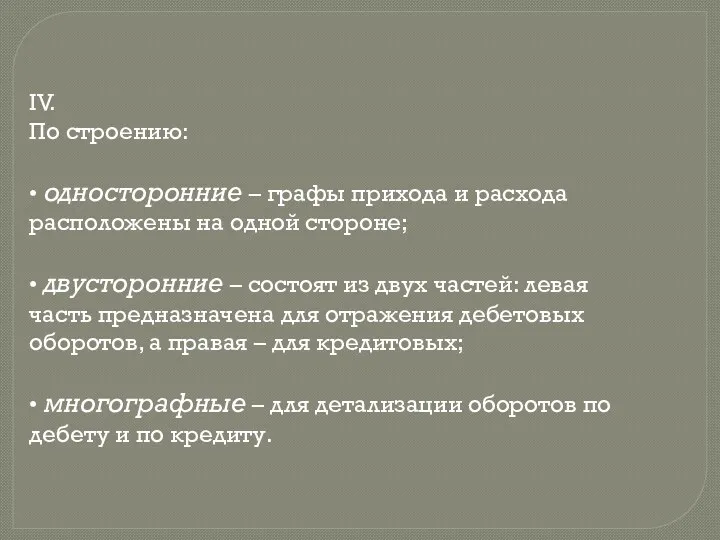

- 9. IV. По строению: • односторонние – графы прихода и расхода расположены на одной стороне; • двусторонние

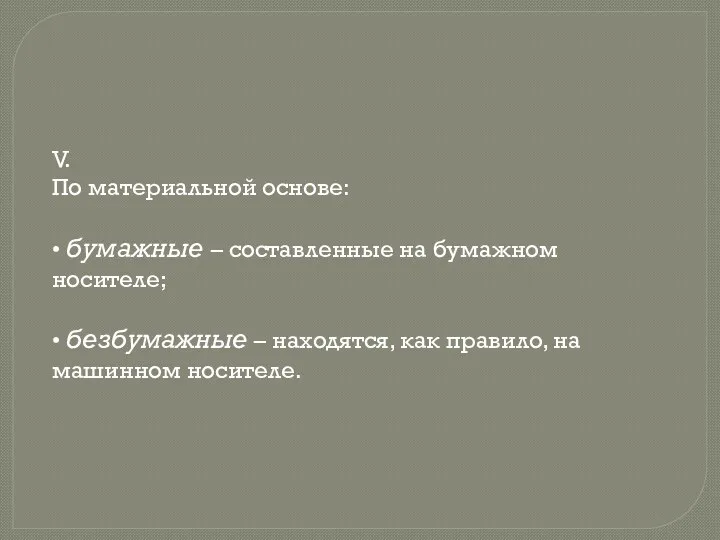

- 10. V. По материальной основе: • бумажные – составленные на бумажном носителе; • безбумажные – находятся, как

- 12. Способы записей Все записи хозяйственных операций в бухгалтерском учете производятся способом двойной записи (диграфическая запись), т.е.

- 13. Ошибки в учетных записях Причинами ошибок, допущенных при составлении первичных документов и учетных регистров, могут быть

- 15. Скачать презентацию

Содержание

Определение

Назначение

Типовые формы

Классификация

Способы записи

Ошибки в учетных записях

Способы устранения ошибок

Содержание

Определение

Назначение

Типовые формы

Классификация

Способы записи

Ошибки в учетных записях

Способы устранения ошибок

Определение

Учетные регистры – это таблицы специальной формы, в которых осуществляется регистрация

Определение

Учетные регистры – это таблицы специальной формы, в которых осуществляется регистрация

Назначение

Основным назначением учетных регистров является то, что по их данным на

Назначение

Основным назначением учетных регистров является то, что по их данным на

Типовые формы

Типовые формы регистров бывают межведомственные и ведомственные.

Межведомственные формы учетных

Типовые формы

Типовые формы регистров бывают межведомственные и ведомственные.

Межведомственные формы учетных

Классификация

Учетные регистры классифицируют по различным признакам.

По назначению и объему информации учетные

Классификация

Учетные регистры классифицируют по различным признакам.

По назначению и объему информации учетные

II. По видам учетных записей:

• хронологические – для записи хозяйственных операций

II. По видам учетных записей:

• хронологические – для записи хозяйственных операций

III. По внешней форме:

• ведомости (или свободные листы) представляют собой отдельные

III. По внешней форме:

• ведомости (или свободные листы) представляют собой отдельные

IV.

По строению:

• односторонние – графы прихода и расхода расположены на

IV.

По строению:

• односторонние – графы прихода и расхода расположены на

V.

По материальной основе:

• бумажные – составленные на бумажном носителе;

• безбумажные

V.

По материальной основе:

• бумажные – составленные на бумажном носителе;

• безбумажные

Способы записей

Все записи хозяйственных операций в бухгалтерском учете производятся способом

Способы записей

Все записи хозяйственных операций в бухгалтерском учете производятся способом

Ошибки в учетных записях

Причинами ошибок, допущенных при составлении первичных документов и

Ошибки в учетных записях

Причинами ошибок, допущенных при составлении первичных документов и

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

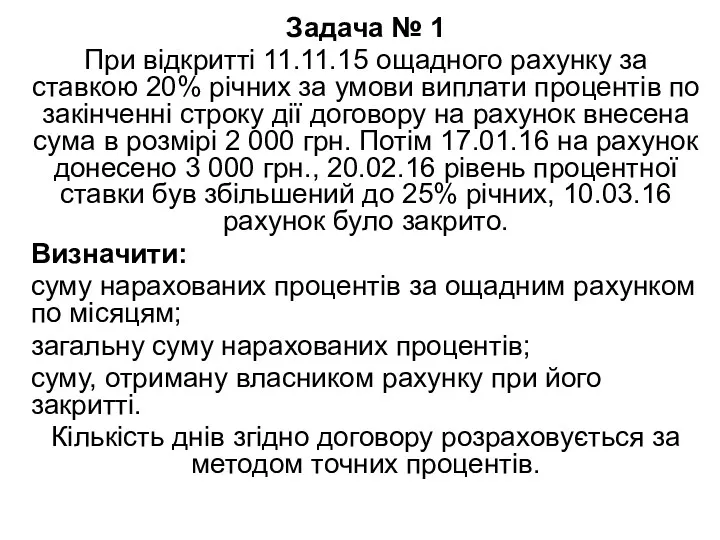

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования