Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности презентация

- Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Содержание

- 2. Вопросы к лекции Объекты бухгалтерского учета в секторе государственного управления, их классификация и признание Нефинансовые активы,

- 3. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА (ст. 5 Закона № 402-ФЗ) Факты хозяйственной жизни Активы Обязательства и другие источники

- 4. Критерии признание объектов бухгалтерского учета (т.е. включение в бухгалтерскую отчетность) На дату составления бухгалтерской отчетности существует

- 5. Экономические выгоды Потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в учреждение Считается, что

- 6. Полезный потенциал Пригодность актива для: а) использования субъектом учета самостоятельно или совместно с другими активами в

- 7. ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ (п. 3 ст. 8 Закона № 402-ФЗ) «…сделка, событие, операция, которые оказывают или

- 8. Объект бухгалтерского учета - актив имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и

- 9. Классификация активов Нефинансовые активы (основные средства, нематериальные активы, непроизведенные активы, материальные запасы): недвижимое имущество; особо ценное

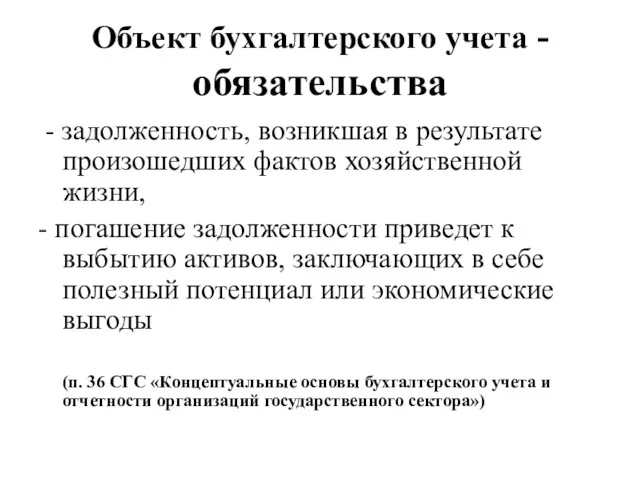

- 10. Объект бухгалтерского учета - обязательства - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, - погашение

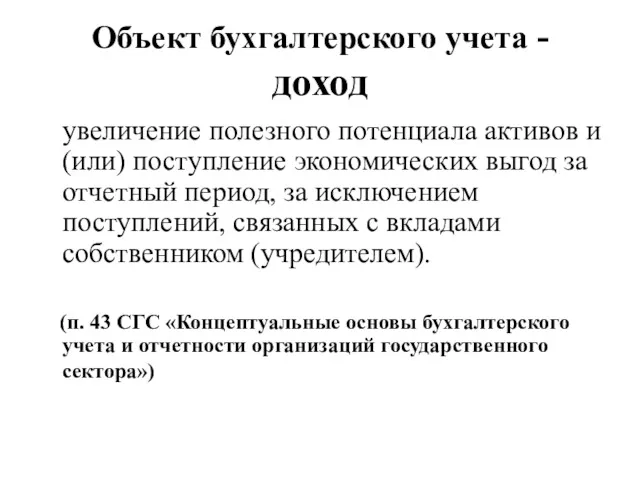

- 12. Объект бухгалтерского учета - доход увеличение полезного потенциала активов и (или) поступление экономических выгод за отчетный

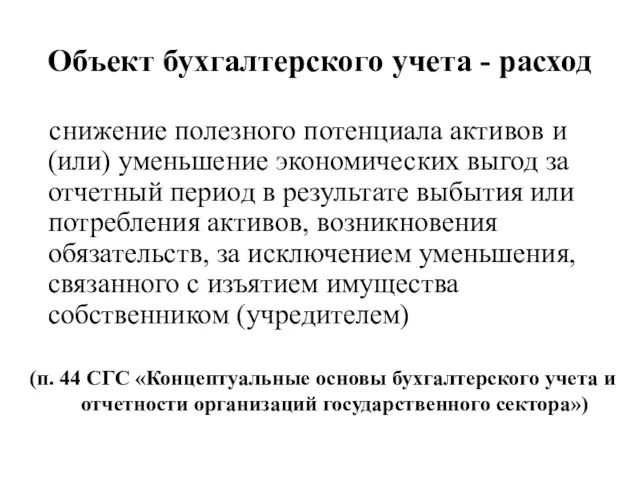

- 13. Объект бухгалтерского учета - расход снижение полезного потенциала активов и (или) уменьшение экономических выгод за отчетный

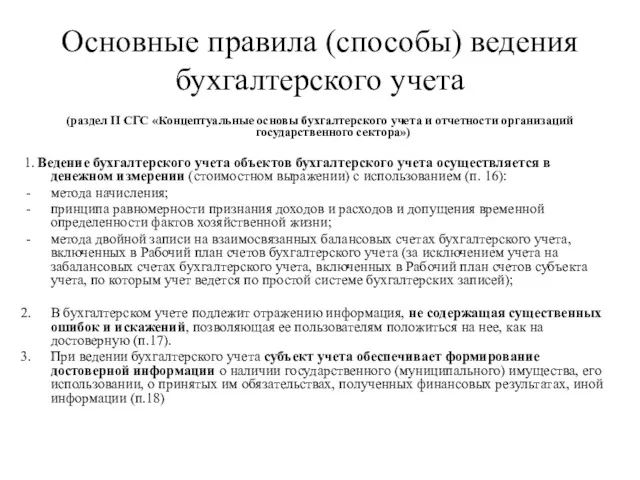

- 14. Основные правила (способы) ведения бухгалтерского учета (раздел II СГС «Концептуальные основы бухгалтерского учета и отчетности организаций

- 15. Основные правила (способы) ведения бухгалтерского учета (раздел II СГС «Концептуальные основы бухгалтерского учета и отчетности организаций

- 16. Основные правила (способы) ведения бухгалтерского учета (раздел II СГС «Концептуальные основы бухгалтерского учета и отчетности организаций

- 17. Основные правила (способы) ведения бухгалтерского учета (раздел II СГС «Концептуальные основы бухгалтерского учета и отчетности организаций

- 18. Основные правила (способы) ведения бухгалтерского учета (раздел II ФСБУ СГС «Концептуальные основы бухгалтерского учета и отчетности

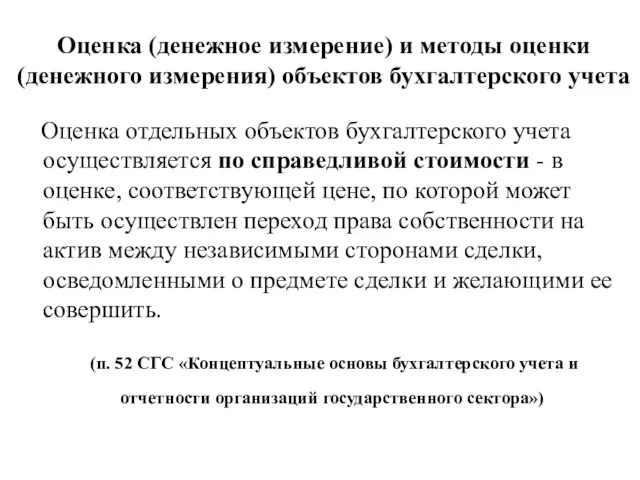

- 19. Оценка (денежное измерение) и методы оценки (денежного измерения) объектов бухгалтерского учета Оценка отдельных объектов бухгалтерского учета

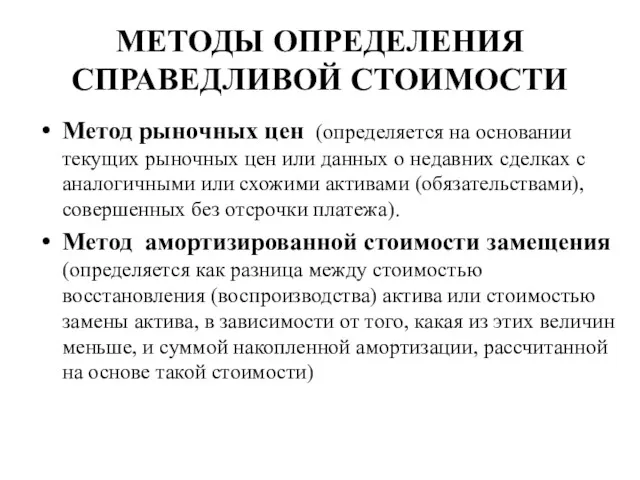

- 20. МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ Метод рыночных цен (определяется на основании текущих рыночных цен или данных о

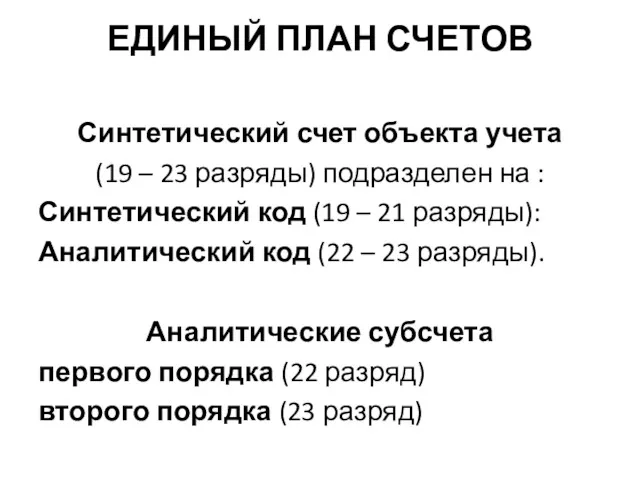

- 21. ЕДИНЫЙ ПЛАН СЧЕТОВ Структура счета

- 22. ЕДИНЫЙ ПЛАН СЧЕТОВ Синтетический счет объекта учета (19 – 23 разряды) подразделен на : Синтетический код

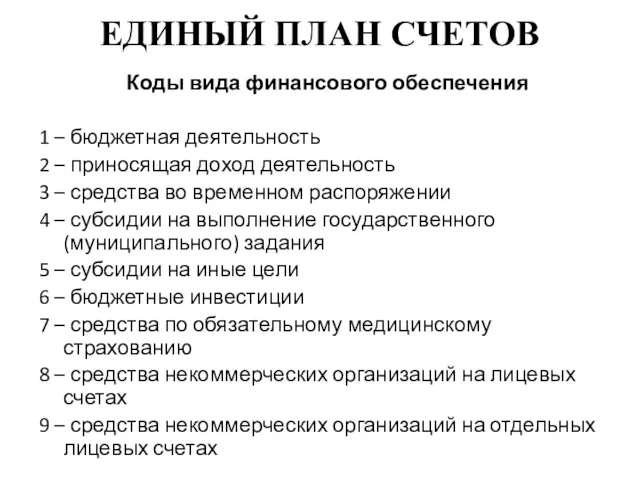

- 23. ЕДИНЫЙ ПЛАН СЧЕТОВ Коды вида финансового обеспечения 1 – бюджетная деятельность 2 – приносящая доход деятельность

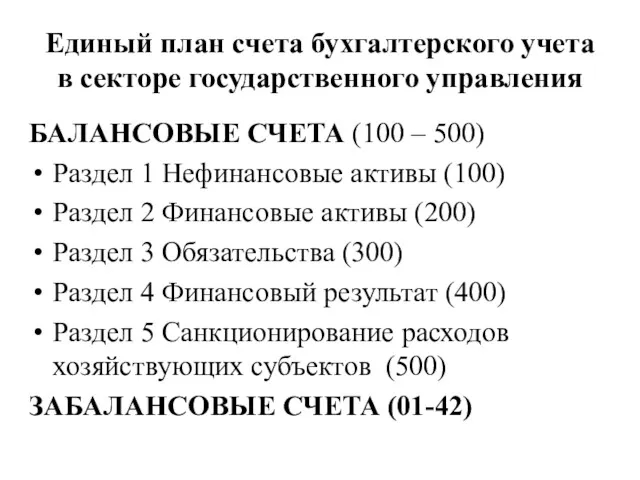

- 24. Единый план счета бухгалтерского учета в секторе государственного управления БАЛАНСОВЫЕ СЧЕТА (100 – 500) Раздел 1

- 25. Нефинансовые активы, их классификация и оценка. Порядок отражения в учете и отчетности

- 26. Классификация нефинансовых активов Основные средства Нематериальные активы Непроизведенные активы Материальные запасы

- 27. СЧЕТА НЕФИНАНСОВЫХ АКТИВОВ 0 101 00 310(410) – основные средства 0 102 00 320(420) – нематериальные

- 28. Объекты нефинансовых активов по аналитическим группам 10 «Недвижимое имущество учреждения» 20 «Особо ценное движимое имущество учреждения»

- 29. Условия принятия актива в состав основных средств (п. 7, п. 8 СГС «Основные средства») Материальные ценности

- 30. ОСНОВНЫЕ СРЕДСТВА Синтетический счет 0.101.00.310(410) Аналитический код группы 10 – «Основные средства – недвижимое имущество учреждения»

- 31. СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ 0 101 11 310(410) – жилые помещения 0 101 12 310(410)

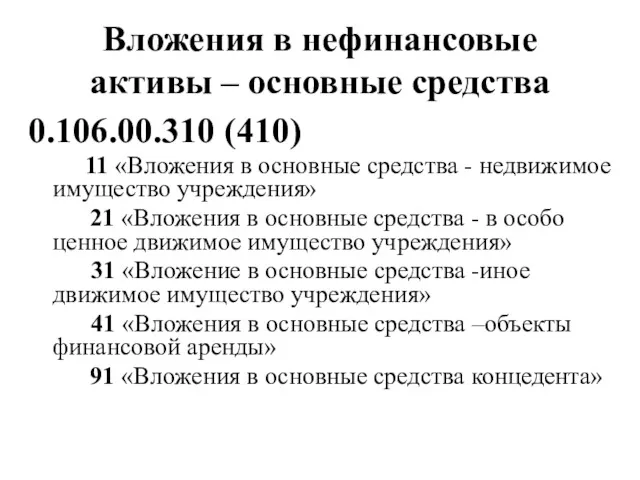

- 32. Вложения в нефинансовые активы – основные средства 0.106.00.310 (410) 11 «Вложения в основные средства - недвижимое

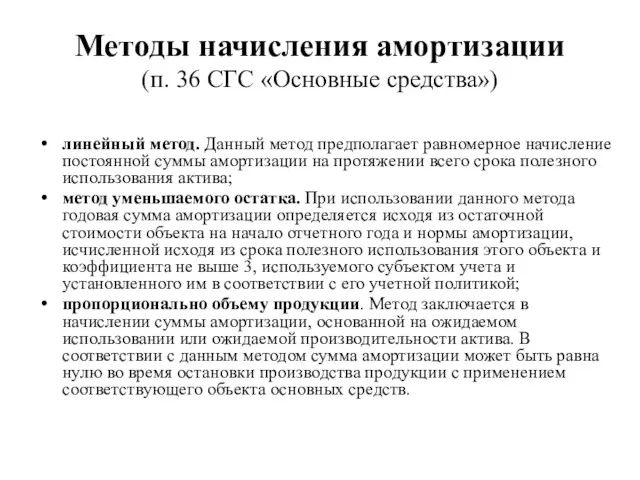

- 33. Методы начисления амортизации (п. 36 СГС «Основные средства») линейный метод. Данный метод предполагает равномерное начисление постоянной

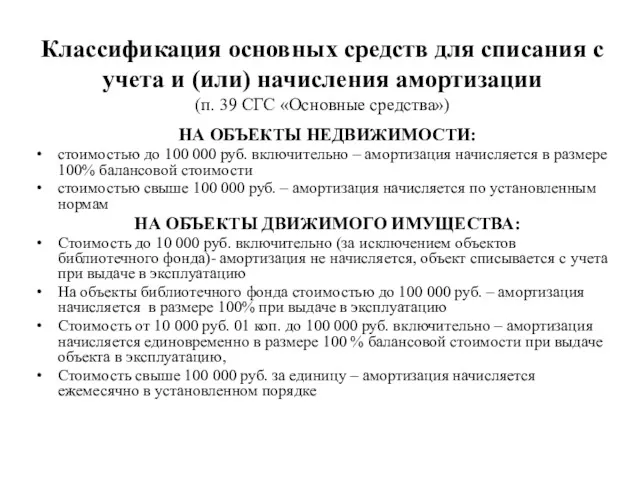

- 34. Классификация основных средств для списания с учета и (или) начисления амортизации (п. 39 СГС «Основные средства»)

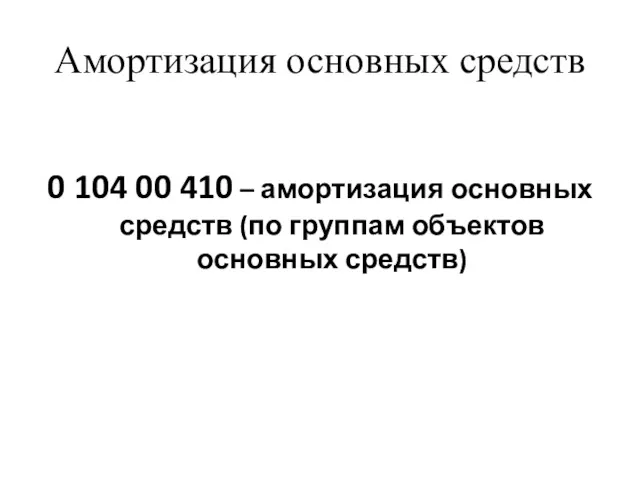

- 35. Амортизация основных средств 0 104 00 410 – амортизация основных средств (по группам объектов основных средств)

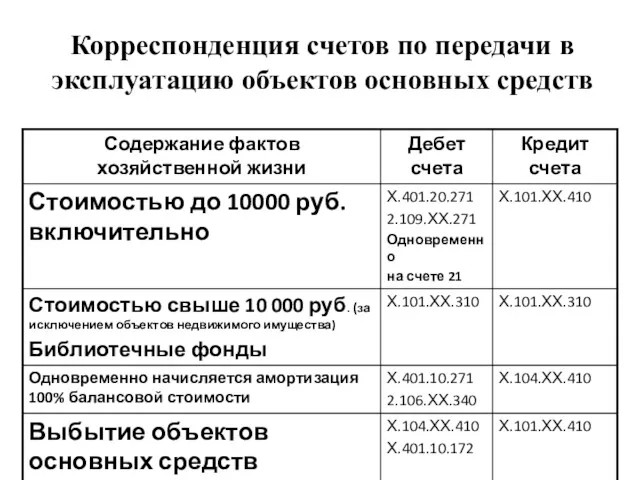

- 36. Корреспонденция счетов по передачи в эксплуатацию объектов основных средств

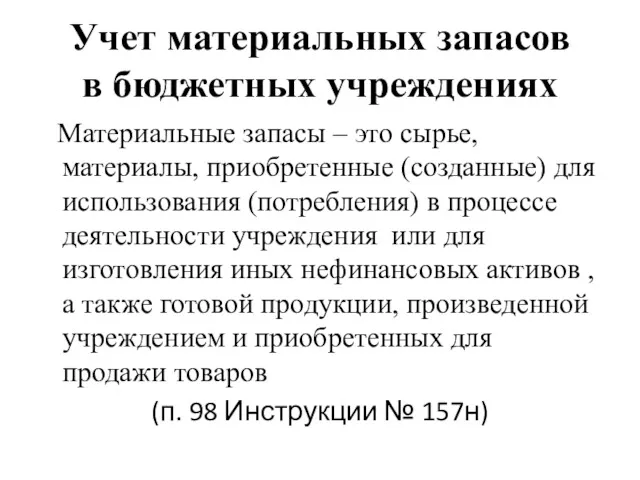

- 37. Учет материальных запасов в бюджетных учреждениях Материальные запасы – это сырье, материалы, приобретенные (созданные) для использования

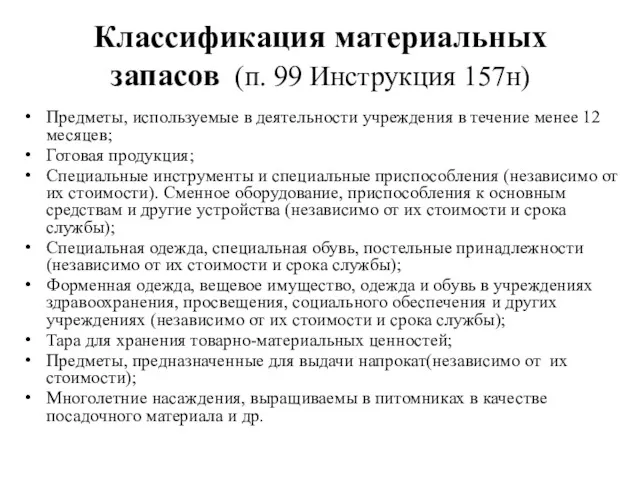

- 38. Классификация материальных запасов (п. 99 Инструкция 157н) Предметы, используемые в деятельности учреждения в течение менее 12

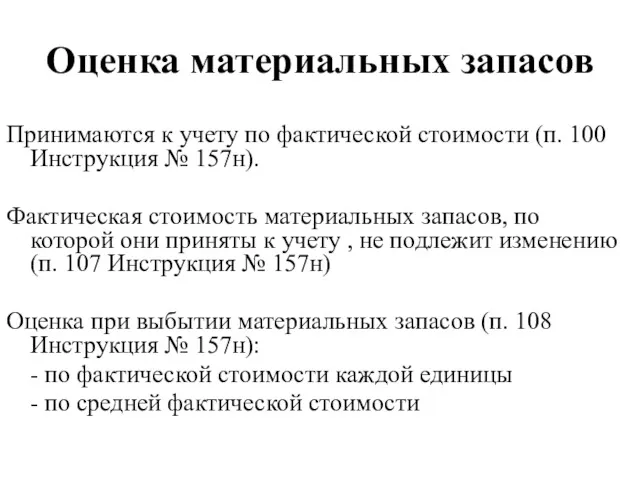

- 39. Оценка материальных запасов Принимаются к учету по фактической стоимости (п. 100 Инструкция № 157н). Фактическая стоимость

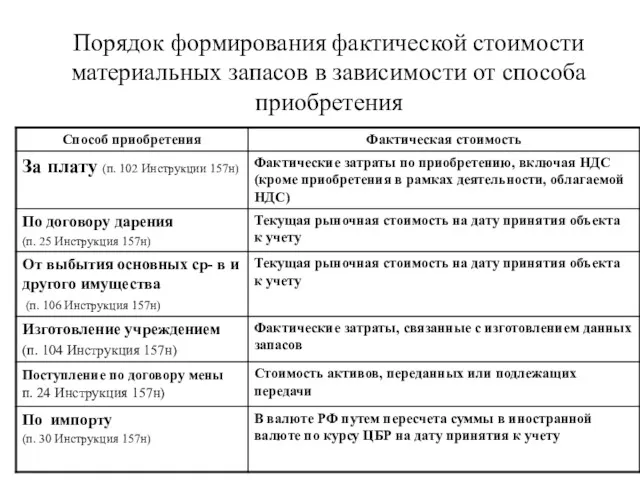

- 40. Порядок формирования фактической стоимости материальных запасов в зависимости от способа приобретения

- 41. Счета бухгалтерского учета материальных запасов 0.105. 21(31).340(440) – медикаменты и перевязочные средства 0.105.22(32).340(440) – продукты питания

- 42. Формирование фактической стоимости материальных запасов на счетах учета При приобретении материальных запасов – счет 0 105

- 43. УЧЕТ ЗАТРАТ ПО ИЗГОТОВЛЕНИЮ ГОТОВОЙ ПРОДУКЦИИ 0 109 00 000 – Затраты на изготовление готовой продукции,

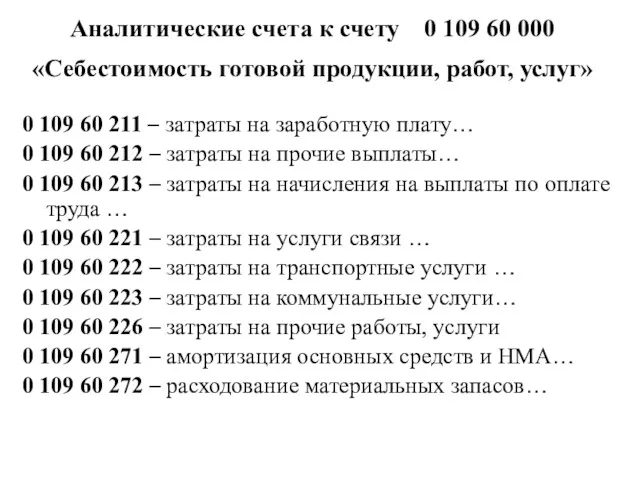

- 44. Аналитические счета к счету 0 109 60 000 «Себестоимость готовой продукции, работ, услуг» 0 109 60

- 45. Накладные и общехозяйственные расходы Затраты, которые производятся для выполнения нескольких видов продукции, работ, услуг

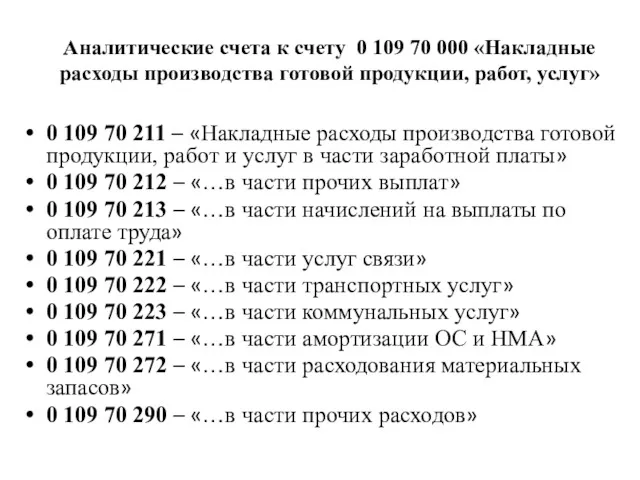

- 46. Аналитические счета к счету 0 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг» 0

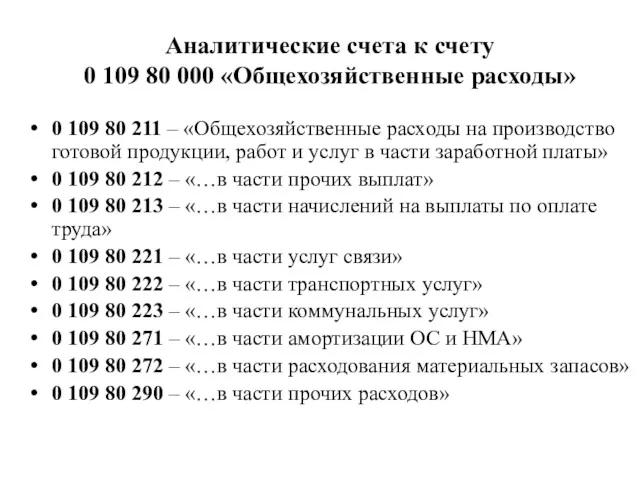

- 47. Аналитические счета к счету 0 109 80 000 «Общехозяйственные расходы» 0 109 80 211 – «Общехозяйственные

- 48. Способы списание накладных и общехозяйственных расходов Пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым

- 50. Скачать презентацию

Вопросы к лекции

Объекты бухгалтерского учета в секторе государственного управления, их классификация

Вопросы к лекции

Объекты бухгалтерского учета в секторе государственного управления, их классификация

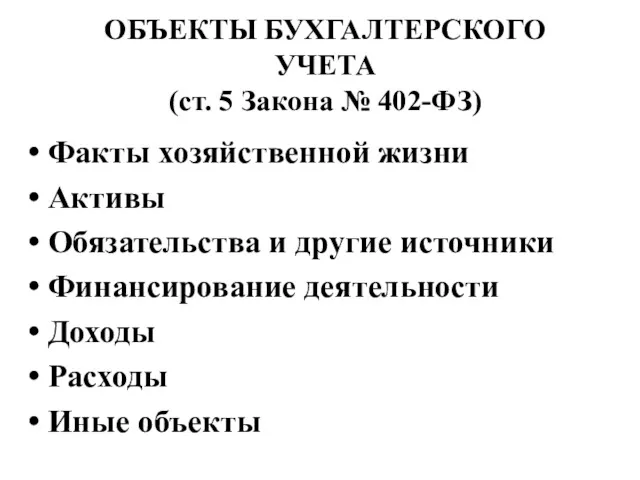

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

(ст. 5 Закона № 402-ФЗ)

Факты хозяйственной жизни

Активы

Обязательства и

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

(ст. 5 Закона № 402-ФЗ)

Факты хозяйственной жизни

Активы

Обязательства и

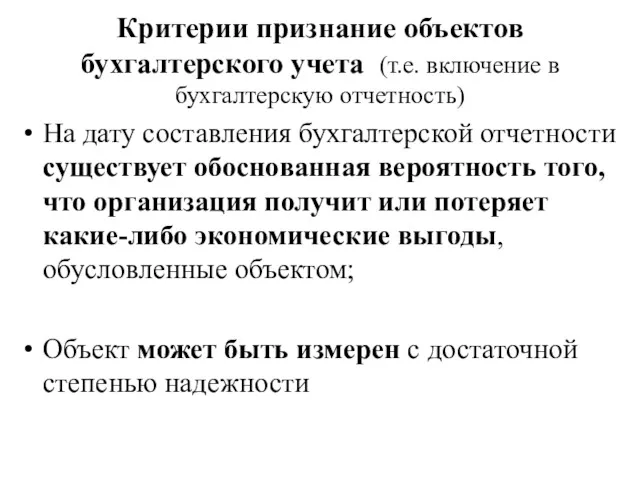

Критерии признание объектов бухгалтерского учета (т.е. включение в бухгалтерскую отчетность)

На дату

Критерии признание объектов бухгалтерского учета (т.е. включение в бухгалтерскую отчетность)

На дату

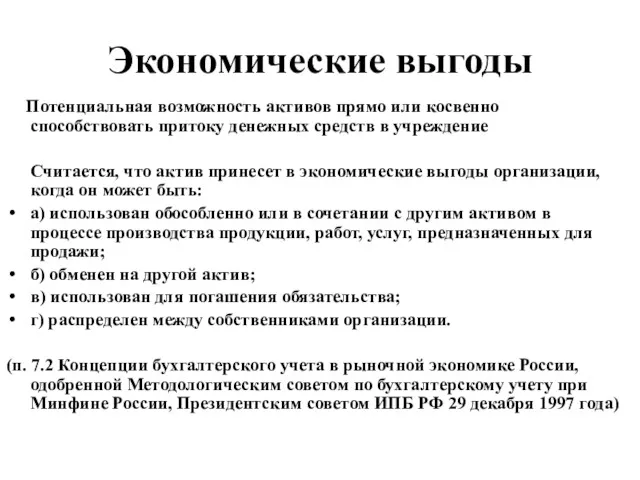

Экономические выгоды

Потенциальная возможность активов прямо или косвенно способствовать притоку денежных

Экономические выгоды

Потенциальная возможность активов прямо или косвенно способствовать притоку денежных

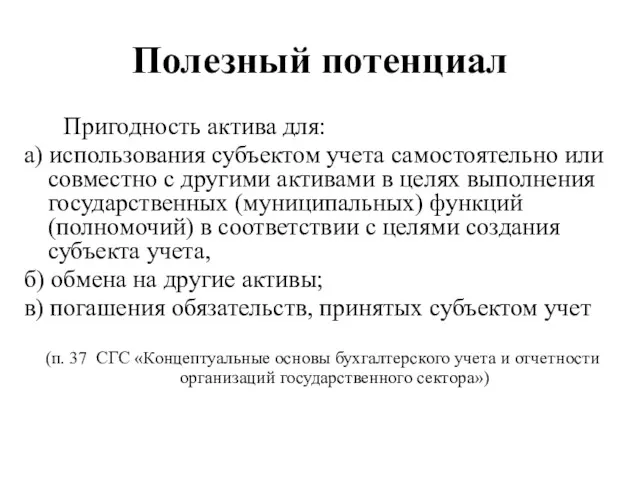

Полезный потенциал

Пригодность актива для:

а) использования субъектом учета самостоятельно или

Полезный потенциал

Пригодность актива для:

а) использования субъектом учета самостоятельно или

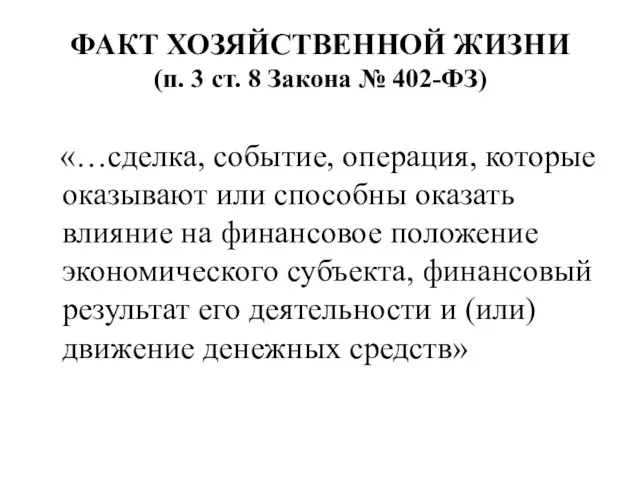

ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

(п. 3 ст. 8 Закона № 402-ФЗ)

«…сделка,

ФАКТ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

(п. 3 ст. 8 Закона № 402-ФЗ)

«…сделка,

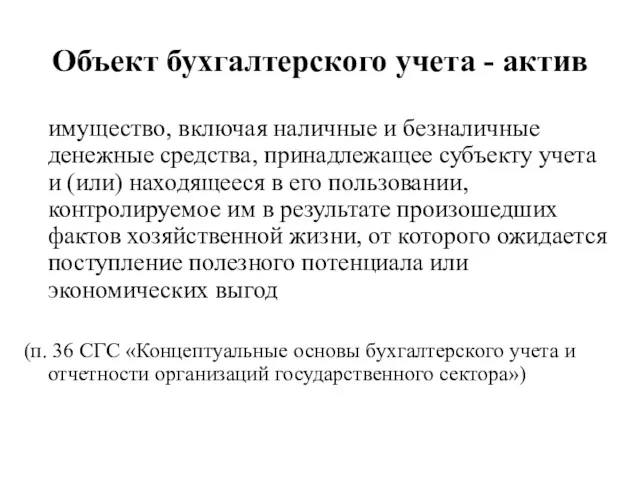

Объект бухгалтерского учета - актив

имущество, включая наличные и безналичные денежные средства,

Объект бухгалтерского учета - актив

имущество, включая наличные и безналичные денежные средства,

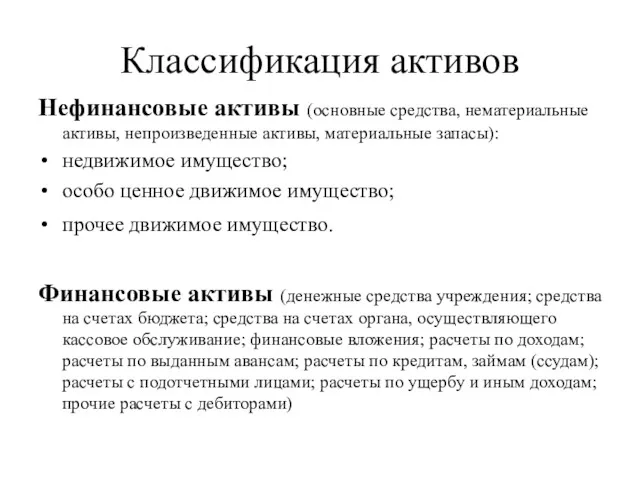

Классификация активов

Нефинансовые активы (основные средства, нематериальные активы, непроизведенные активы, материальные запасы):

недвижимое

Классификация активов

Нефинансовые активы (основные средства, нематериальные активы, непроизведенные активы, материальные запасы):

недвижимое

Объект бухгалтерского учета - обязательства

- задолженность, возникшая в результате произошедших

Объект бухгалтерского учета - обязательства

- задолженность, возникшая в результате произошедших

Объект бухгалтерского учета - доход

увеличение полезного потенциала активов и (или) поступление

Объект бухгалтерского учета - доход

увеличение полезного потенциала активов и (или) поступление

Объект бухгалтерского учета - расход

снижение полезного потенциала активов и (или)

Объект бухгалтерского учета - расход

снижение полезного потенциала активов и (или)

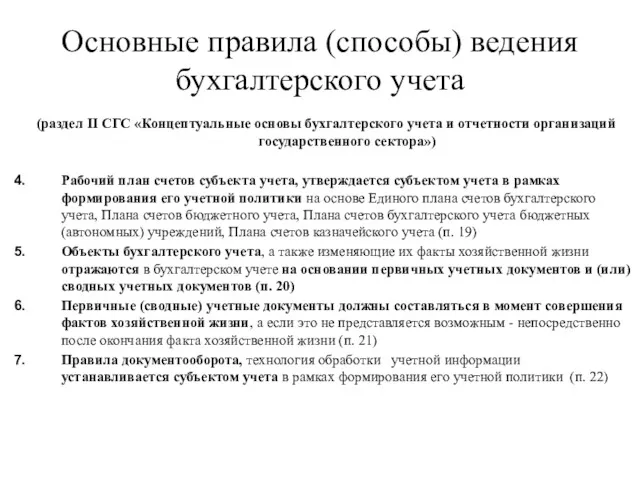

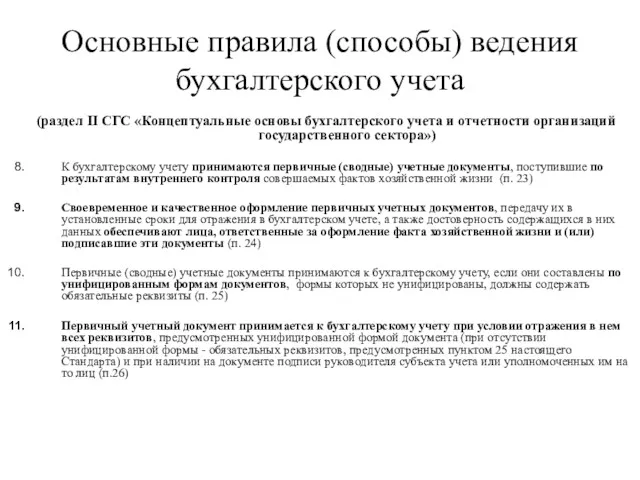

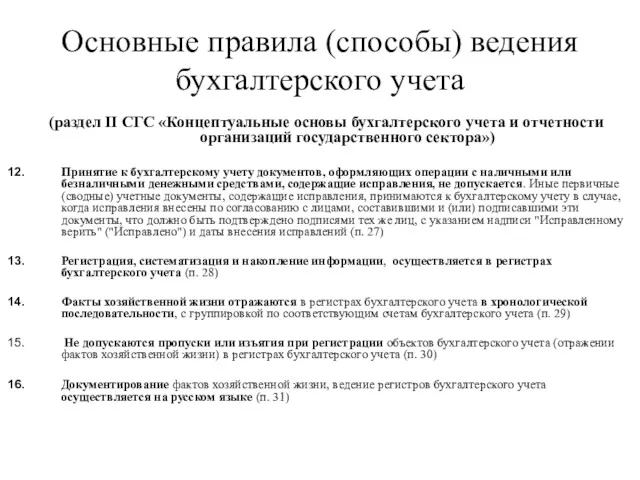

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

Основные правила (способы) ведения бухгалтерского учета

(раздел II СГС «Концептуальные основы бухгалтерского

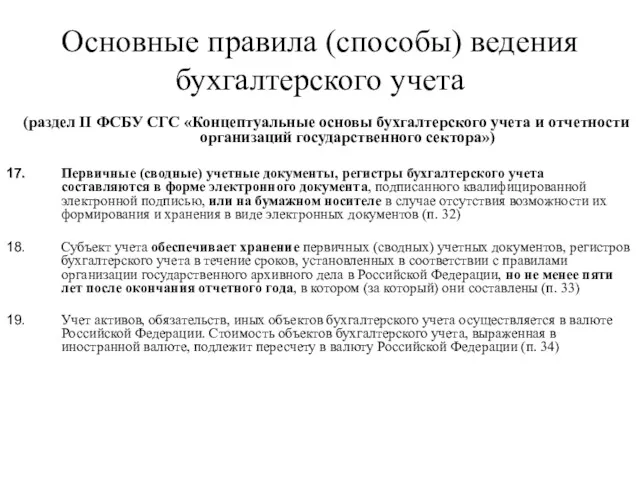

Основные правила (способы) ведения бухгалтерского учета

(раздел II ФСБУ СГС «Концептуальные основы

Основные правила (способы) ведения бухгалтерского учета

(раздел II ФСБУ СГС «Концептуальные основы

Оценка (денежное измерение) и методы оценки (денежного измерения) объектов бухгалтерского учета

Оценка (денежное измерение) и методы оценки (денежного измерения) объектов бухгалтерского учета

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

Метод рыночных цен (определяется на основании текущих рыночных

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

Метод рыночных цен (определяется на основании текущих рыночных

ЕДИНЫЙ ПЛАН СЧЕТОВ

Структура счета

ЕДИНЫЙ ПЛАН СЧЕТОВ

Структура счета

ЕДИНЫЙ ПЛАН СЧЕТОВ

Синтетический счет объекта учета

(19 – 23 разряды)

ЕДИНЫЙ ПЛАН СЧЕТОВ

Синтетический счет объекта учета

(19 – 23 разряды)

ЕДИНЫЙ ПЛАН СЧЕТОВ

Коды вида финансового обеспечения

1 – бюджетная деятельность

2 –

ЕДИНЫЙ ПЛАН СЧЕТОВ

Коды вида финансового обеспечения

1 – бюджетная деятельность

2 –

Единый план счета бухгалтерского учета в секторе государственного управления

БАЛАНСОВЫЕ СЧЕТА (100

Единый план счета бухгалтерского учета в секторе государственного управления

БАЛАНСОВЫЕ СЧЕТА (100

Нефинансовые активы, их классификация и оценка. Порядок отражения в учете и

Нефинансовые активы, их классификация и оценка. Порядок отражения в учете и

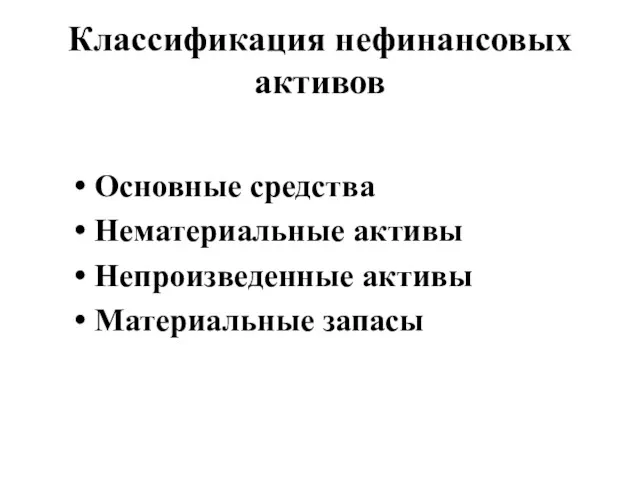

Классификация нефинансовых активов

Основные средства

Нематериальные активы

Непроизведенные активы

Материальные запасы

Классификация нефинансовых активов

Основные средства

Нематериальные активы

Непроизведенные активы

Материальные запасы

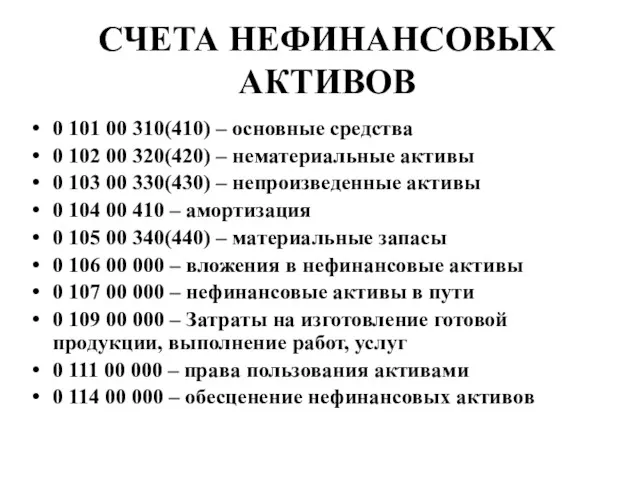

СЧЕТА НЕФИНАНСОВЫХ АКТИВОВ

0 101 00 310(410) – основные средства

0 102 00

СЧЕТА НЕФИНАНСОВЫХ АКТИВОВ

0 101 00 310(410) – основные средства

0 102 00

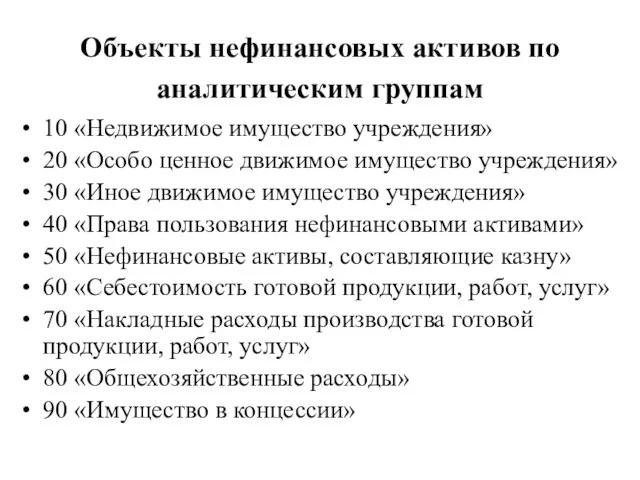

Объекты нефинансовых активов по аналитическим группам

10 «Недвижимое имущество учреждения»

20 «Особо

Объекты нефинансовых активов по аналитическим группам

10 «Недвижимое имущество учреждения»

20 «Особо

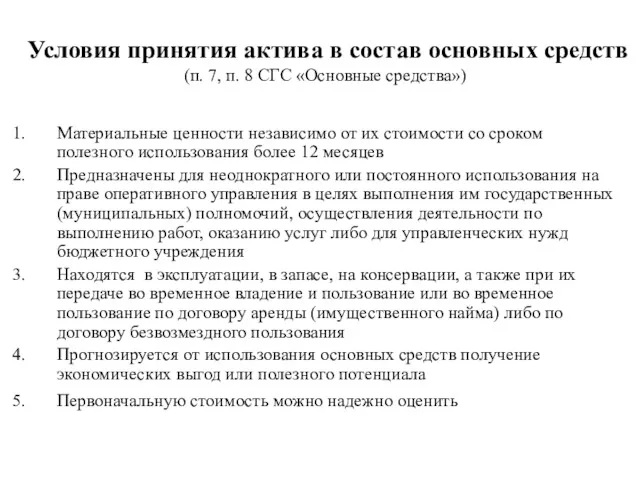

Условия принятия актива в состав основных средств (п. 7, п. 8

Условия принятия актива в состав основных средств (п. 7, п. 8

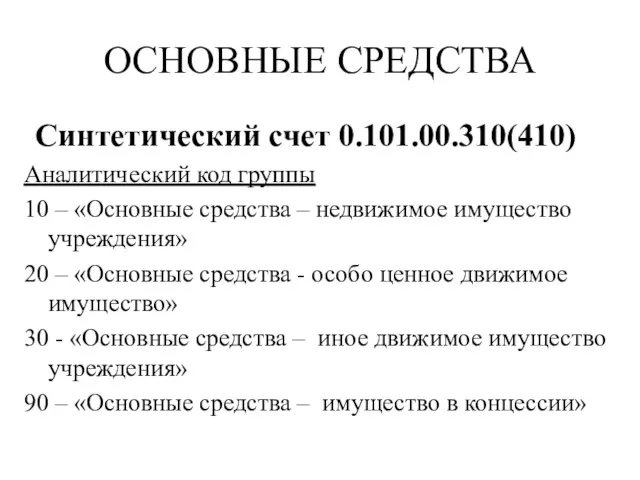

ОСНОВНЫЕ СРЕДСТВА

Синтетический счет 0.101.00.310(410)

Аналитический код группы

10 – «Основные средства –

ОСНОВНЫЕ СРЕДСТВА

Синтетический счет 0.101.00.310(410)

Аналитический код группы

10 – «Основные средства –

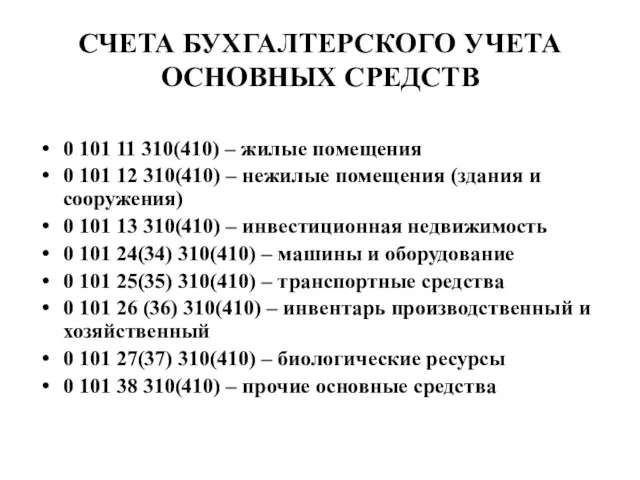

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

0 101 11 310(410) – жилые помещения

0

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

0 101 11 310(410) – жилые помещения

0

Вложения в нефинансовые активы – основные средства

0.106.00.310 (410)

11 «Вложения в

Вложения в нефинансовые активы – основные средства

0.106.00.310 (410)

11 «Вложения в

Методы начисления амортизации

(п. 36 СГС «Основные средства»)

линейный метод. Данный метод

Методы начисления амортизации

(п. 36 СГС «Основные средства»)

линейный метод. Данный метод

Классификация основных средств для списания с учета и (или) начисления амортизации

(п.

Классификация основных средств для списания с учета и (или) начисления амортизации (п.

Амортизация основных средств

0 104 00 410 – амортизация основных средств

Амортизация основных средств

0 104 00 410 – амортизация основных средств

Корреспонденция счетов по передачи в эксплуатацию объектов основных средств

Корреспонденция счетов по передачи в эксплуатацию объектов основных средств

Учет материальных запасов

в бюджетных учреждениях

Материальные запасы – это сырье, материалы,

Учет материальных запасов

в бюджетных учреждениях

Материальные запасы – это сырье, материалы,

Классификация материальных запасов (п. 99 Инструкция 157н)

Предметы, используемые в деятельности учреждения

Классификация материальных запасов (п. 99 Инструкция 157н)

Предметы, используемые в деятельности учреждения

Оценка материальных запасов

Принимаются к учету по фактической стоимости (п. 100 Инструкция

Оценка материальных запасов

Принимаются к учету по фактической стоимости (п. 100 Инструкция

Порядок формирования фактической стоимости материальных запасов в зависимости от способа приобретения

Порядок формирования фактической стоимости материальных запасов в зависимости от способа приобретения

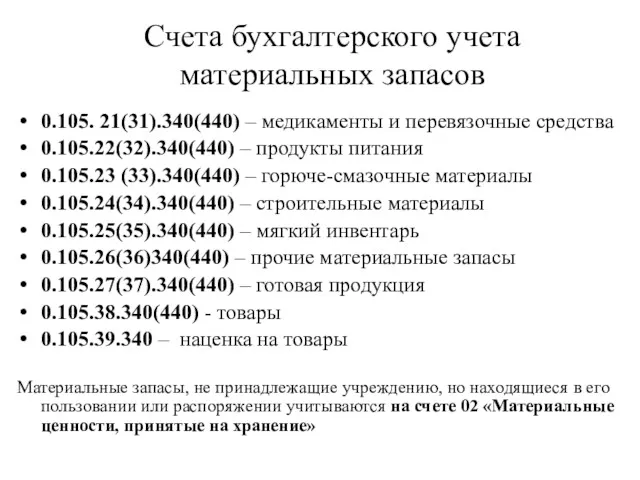

Счета бухгалтерского учета материальных запасов

0.105. 21(31).340(440) – медикаменты и перевязочные средства

0.105.22(32).340(440)

Счета бухгалтерского учета материальных запасов

0.105. 21(31).340(440) – медикаменты и перевязочные средства

0.105.22(32).340(440)

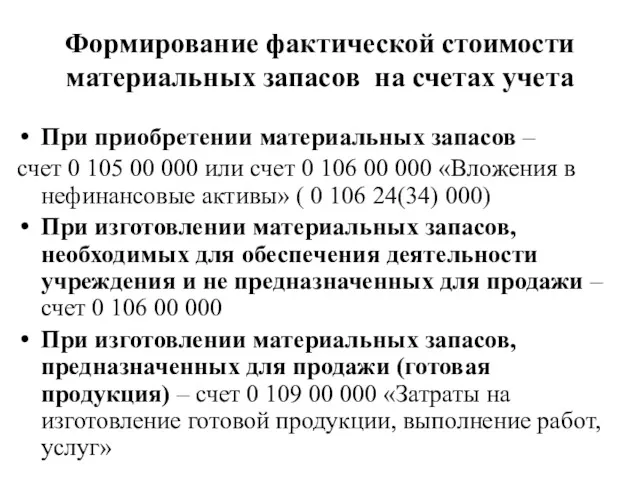

Формирование фактической стоимости материальных запасов на счетах учета

При приобретении материальных запасов

Формирование фактической стоимости материальных запасов на счетах учета

При приобретении материальных запасов

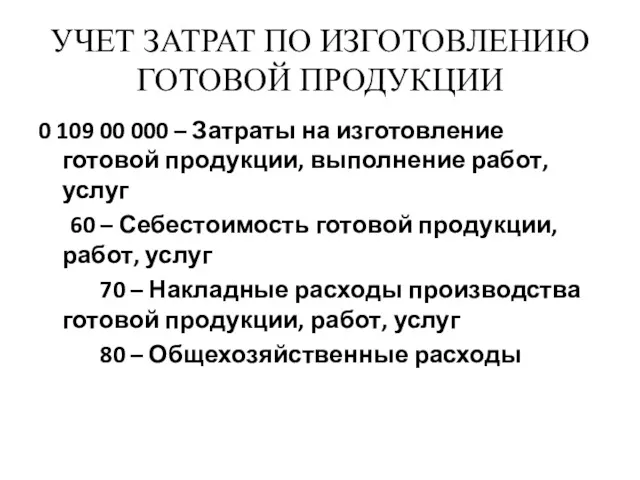

УЧЕТ ЗАТРАТ ПО ИЗГОТОВЛЕНИЮ ГОТОВОЙ ПРОДУКЦИИ

0 109 00 000 – Затраты

УЧЕТ ЗАТРАТ ПО ИЗГОТОВЛЕНИЮ ГОТОВОЙ ПРОДУКЦИИ

0 109 00 000 – Затраты

Аналитические счета к счету 0 109 60 000 «Себестоимость готовой продукции,

Аналитические счета к счету 0 109 60 000 «Себестоимость готовой продукции,

Накладные и общехозяйственные расходы

Затраты, которые производятся для выполнения нескольких видов продукции,

Накладные и общехозяйственные расходы

Затраты, которые производятся для выполнения нескольких видов продукции,

Аналитические счета к счету 0 109 70 000 «Накладные расходы производства

Аналитические счета к счету 0 109 70 000 «Накладные расходы производства

Аналитические счета к счету

0 109 80 000 «Общехозяйственные расходы»

0 109

Аналитические счета к счету

0 109 80 000 «Общехозяйственные расходы»

0 109

Способы списание накладных и общехозяйственных расходов

Пропорционально прямым затратам по оплате труда,

Способы списание накладных и общехозяйственных расходов

Пропорционально прямым затратам по оплате труда,

Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Что такое деньги

Что такое деньги IVA

IVA Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Управление финансовыми рисками

Управление финансовыми рисками Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Prozorro публічні закупівлі

Prozorro публічні закупівлі Облік у зарубіжних кранах

Облік у зарубіжних кранах Экономика мира. Глава 5

Экономика мира. Глава 5 Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Примерное положение о системе оплаты труда

Примерное положение о системе оплаты труда Управление рисками

Управление рисками Электронный курс по продаже cash on card

Электронный курс по продаже cash on card Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Бюджетные правонарушения

Бюджетные правонарушения Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение