- Облік процесу виробництва продукції, виконання робіт та послуг

Содержание

- 2. 12.1. Загальні положення обліку процесу виробництва Процес виробництва – це сукупність господарських операцій з виготовлення продукції,

- 3. У процесі виробництва працівники за допомогою засобів праці видозмінюють предмети праці, надають їм нових форм і

- 4. Крім того, кожне підприємство змушене витрачати кошти на організацію виробництва і управління. Ці витрати складаються з

- 5. Завдання обліку виробничих витрат 1) визначення фактичної суми витрат на виробництво за елементами та статтями витрат

- 6. Витрати живої праці у процесі виробництва знаходять відображення у бухгалтерському обліку як витрати грошових коштів на

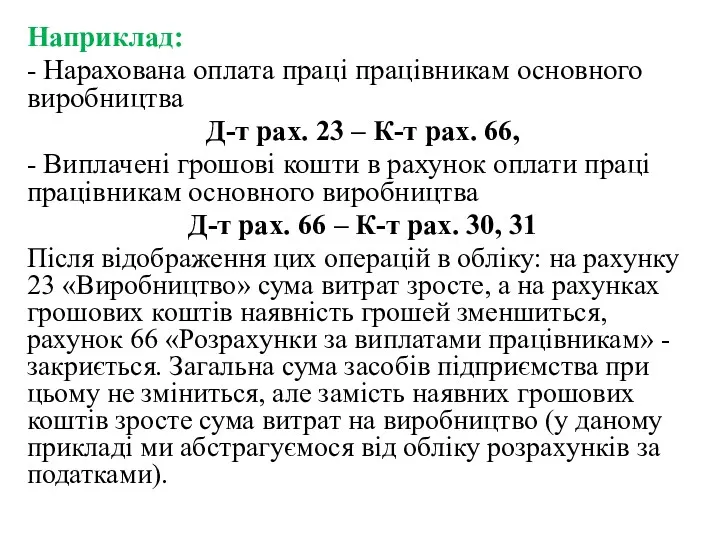

- 7. Наприклад: - Нарахована оплата праці працівникам основного виробництва Д-т рах. 23 – К-т рах. 66, -

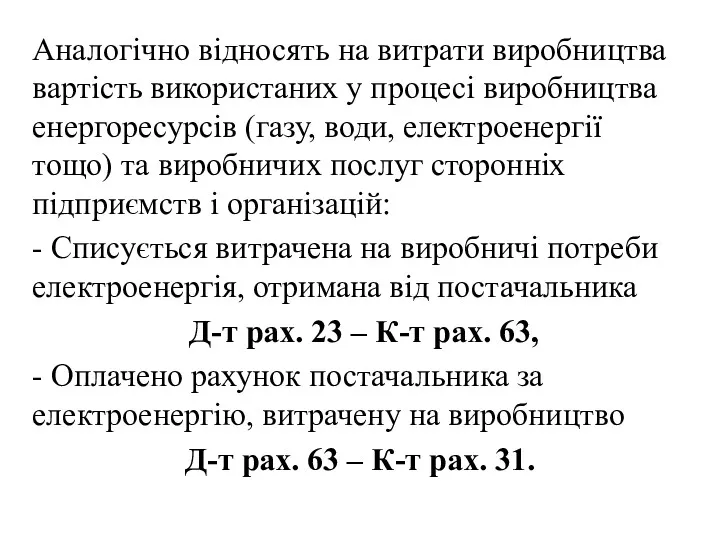

- 8. Аналогічно відносять на витрати виробництва вартість використаних у процесі виробництва енергоресурсів (газу, води, електроенергії тощо) та

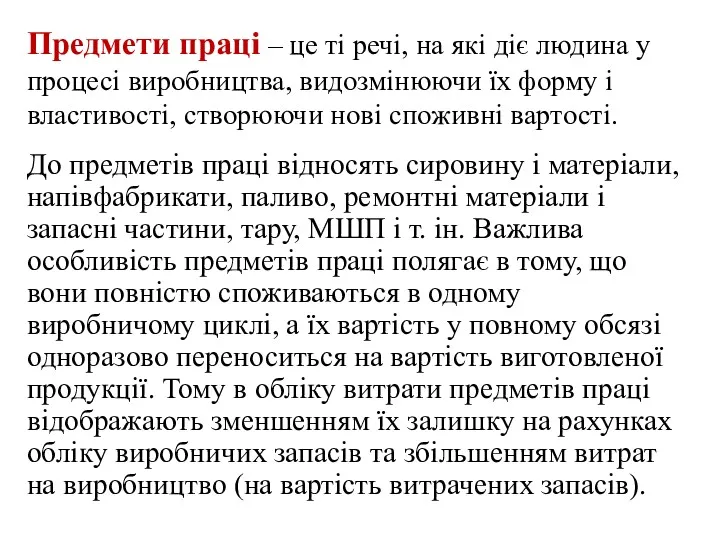

- 9. Предмети праці – це ті речі, на які діє людина у процесі виробництва, видозмінюючи їх форму

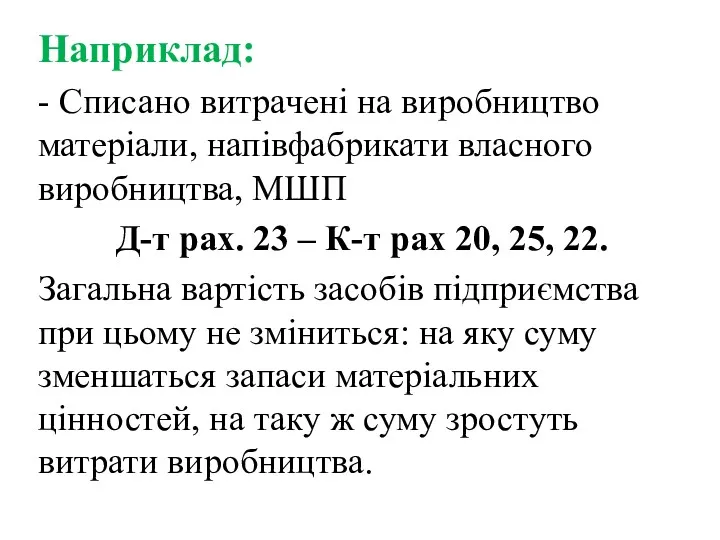

- 10. Наприклад: - Списано витрачені на виробництво матеріали, напівфабрикати власного виробництва, МШП Д-т рах. 23 – К-т

- 11. Засоби праці – знаряддя, за допомогою яких людина обробляє предмети праці, впливає на природні явища, пристосовуючи

- 12. Зменшення вартості засобів праці обліковують на окремому синтетичному рахунку 13 «Знос (амортизація) необоротних активів», сума якого

- 13. Суми амортизаційних відрахувань включаються до витрат виробництва і відносяться на собівартість заново створеної продукції таким записом:

- 14. Вироблена готова продукція протягом звітного періоду прибуткується з кредиту рахунків виробництва у дебет рахунків обліку готової

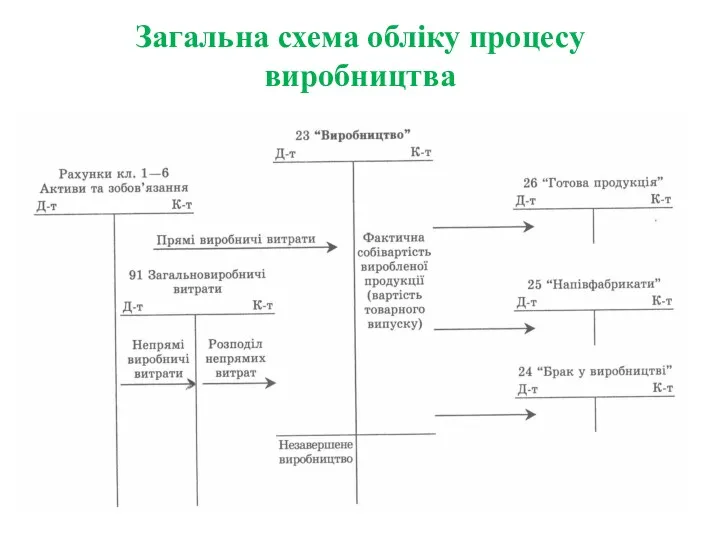

- 15. Загальна схема обліку процесу виробництва

- 16. 12.2. Склад і класифікація витрат виробництва У кожній галузі економіки є свої специфічні особливості організації виробничого

- 17. Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих галузях економіки – 1 -

- 18. Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих галузях економіки - 2 -

- 19. ЗАГАЛЬНА КЛАСИФІКАЦІЯ ВИТРАТ ПІДПРИЄМСТВА Мета класифікації витрат Оцінка запасів і визначення фінансових результатів Прийняття управлінських рішень

- 20. КЛАСИФІКАЦІЯ ВИТРАТ НА ПРОДУКЦІЮ Витрати на продукцію Прямі матеріальні витрати Прямі витрати на оплату праці Виробничі

- 21. ЕКОНОМІЧНА КЛАСИФІКАЦІЯ ВИТРАТ За способом включення у собівартість Змінні Постійні Непрямі Прямі Продуктивні Непродуктивні Витрати періоду

- 22. Класифікація витрат підприємства - 1 - за елементами: матеріальні, оплата праці, відрахування на соціальні заходи, амортизація

- 23. Класифікація витрат підприємства - 2 - за відношенням до обсягу діяльності: змінні, умовно-постійні; - за способом

- 24. Специфічні статті витрат в окремих галузях економіки - міський електротранспорт: утримання і поточний ремонт енергетичного господарства,

- 25. 12.3. Відображення витрат виробництва на рахунках бухгалтерського обліку Рахунки обліку процесу виробництва, як і інші рахунки

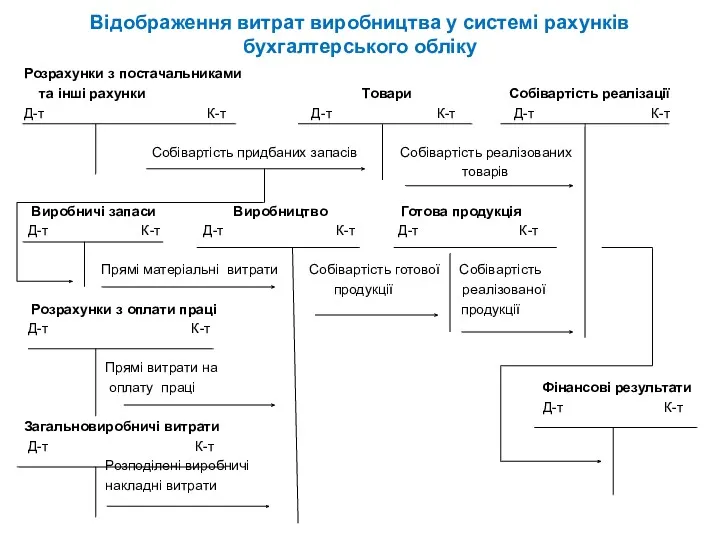

- 26. Відображення витрат виробництва у системі рахунків бухгалтерського обліку Розрахунки з постачальниками та інші рахунки Товари Собівартість

- 27. Для обліку процесу виробництва (витрат та виходу готової продукції) призначені такі синтетичні рахунки: 23 «Виробництво»; 24

- 28. Виробничий процес на промисловому підприємстві поділяється на декілька видів : Основне – виготовлення продукції, для отримання

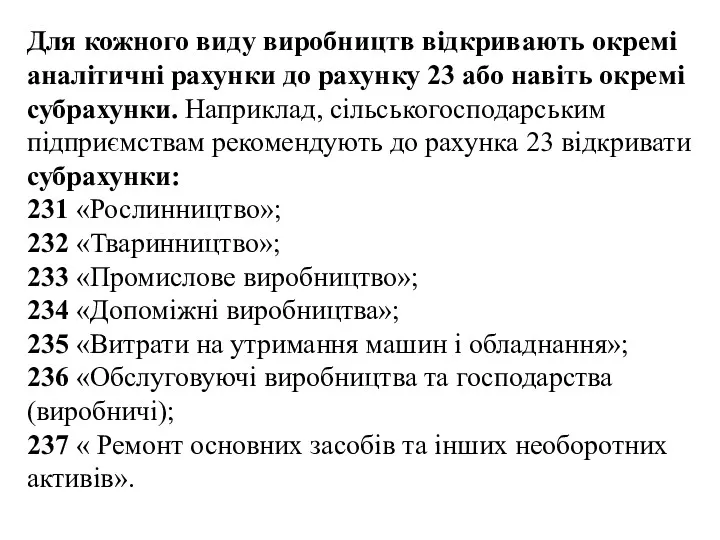

- 29. Для кожного виду виробництв відкривають окремі аналітичні рахунки до рахунку 23 або навіть окремі субрахунки. Наприклад,

- 30. Протягом звітного періоду на дебеті перелічених рахунків відображають усі витрати виробництва у кількісному і вартісному обчисленні.

- 31. Принципи організації обліку виробничих витрат - обов’язкове документування витрат і повне їх відображення на рахунках в

- 32. Відображення в обліку прямих витрат виробництва

- 33. Об’єкт обліку витрат – виріб, частина виробу (деталь, вузол, конструкція), група однорідних виробів, окреме замовлення, виробництво

- 34. 12.4. Оцінка та облік виходу продукції з виробництва Вихід готової продукції з виробництва на любому підприємстві

- 35. В основу грошової оцінки одержаної готової продукції власного виробництва покладено принцип обліку фактичних витрат на її

- 36. Ту продукцію, для одержання якої організовано виробництво, називають основною. Якщо ж від одного об′єкта обліку витрат

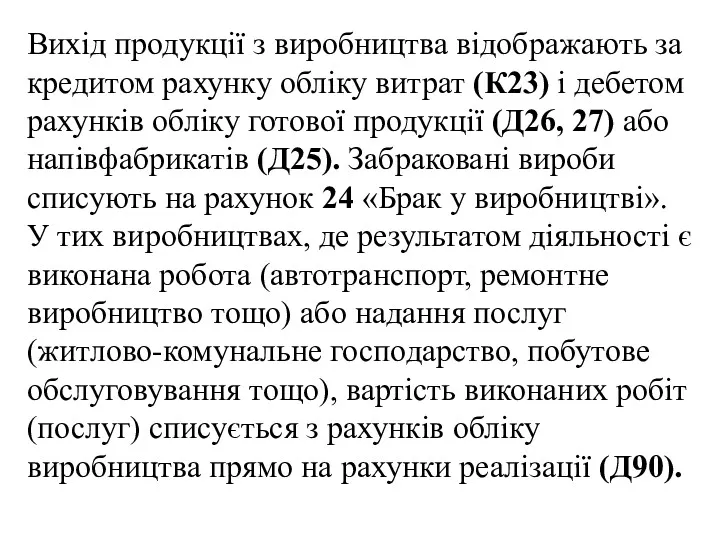

- 37. Вихід продукції з виробництва відображають за кредитом рахунку обліку витрат (К23) і дебетом рахунків обліку готової

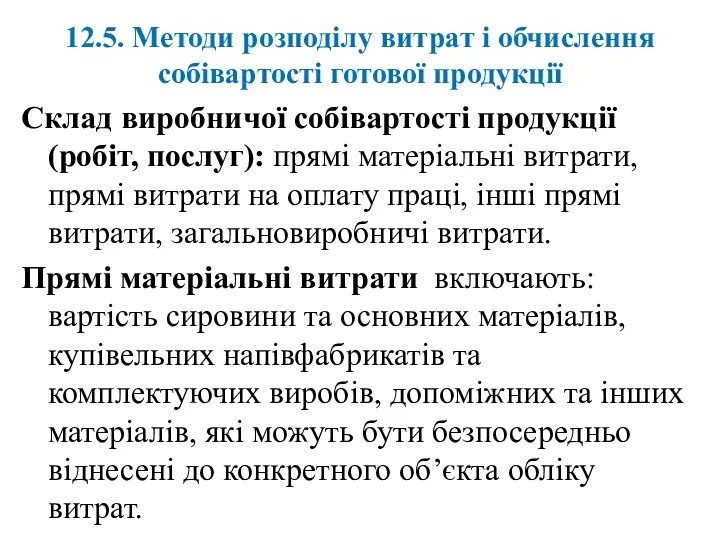

- 38. 12.5. Методи розподілу витрат і обчислення собівартості готової продукції Склад виробничої собівартості продукції (робіт, послуг): прямі

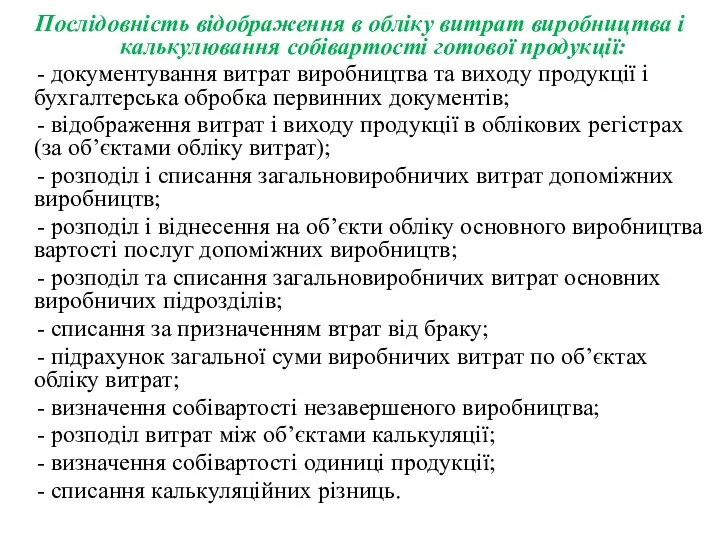

- 39. Послідовність відображення в обліку витрат виробництва і калькулювання собівартості готової продукції: - документування витрат виробництва та

- 40. Формування собівартості готової продукції власного виробництва Виробнича собівартість Прямі матеріальні витрати Прямі витрати на оплату праці

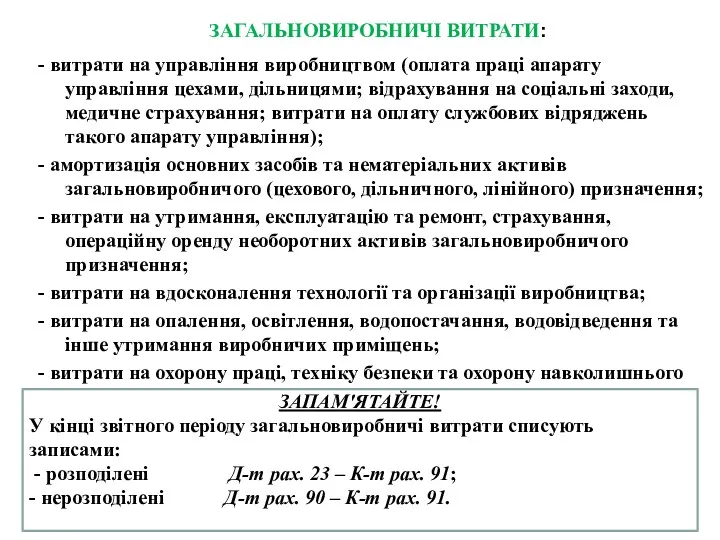

- 41. ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ: - витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; відрахування на соціальні

- 42. ХАРАКТЕРИСТИКА РАХУНКА 91 “ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ” Д-т Рахунок 91 “Загальновиробничі витрати” К-т Збільшення загальновиробничих витрат (+) –

- 43. Можливі бази розподілу загальновиробничих витрат: - обсяг виробленої продукції, виконаних робіт (у натуральних вимірниках); - пряма

- 44. Метод обліку витрат і калькулювання собівартості продукції – це сукупність способів і прийомів реєстрації та відображення

- 45. Позамовний метод обліку витрат Застосовують: у індивідуальному та дрібносерійному виробництвах, будівництві, виготовленні великогабаритних машин, обладнання (кораблів,

- 46. Попроцесний метод обліку витрат Застосовують у масових, крупносерійних, безперервних виробництвах (металургійна, хімічна, нафтопереробна, паперова, текстильна, фармацевтична,

- 47. Обчислення собівартості виготовленої продукції називають калькуляцією. В залежності від часу складання, обсягу включених до собівартості витрат

- 48. Калькулювання собівартості по процесах Калькулювання по процесах – це система обліку і визначення собівартості продукції на

- 50. Скачать презентацию

12.1. Загальні положення обліку процесу виробництва

Процес виробництва – це сукупність господарських

12.1. Загальні положення обліку процесу виробництва

Процес виробництва – це сукупність господарських

У процесі виробництва працівники за допомогою засобів праці видозмінюють предмети праці,

У процесі виробництва працівники за допомогою засобів праці видозмінюють предмети праці,

Крім того, кожне підприємство змушене витрачати кошти на організацію виробництва і

Крім того, кожне підприємство змушене витрачати кошти на організацію виробництва і

Завдання обліку виробничих витрат

1) визначення фактичної суми витрат на виробництво

Завдання обліку виробничих витрат

1) визначення фактичної суми витрат на виробництво

Витрати живої праці у процесі виробництва

знаходять відображення у бухгалтерському обліку як

Витрати живої праці у процесі виробництва

знаходять відображення у бухгалтерському обліку як

Наприклад:

- Нарахована оплата праці працівникам основного виробництва

Д-т рах. 23 –

Наприклад:

- Нарахована оплата праці працівникам основного виробництва

Д-т рах. 23 –

Аналогічно відносять на витрати виробництва вартість використаних у процесі виробництва енергоресурсів

Аналогічно відносять на витрати виробництва вартість використаних у процесі виробництва енергоресурсів

Предмети праці – це ті речі, на які діє людина у

Предмети праці – це ті речі, на які діє людина у

Наприклад:

- Списано витрачені на виробництво матеріали, напівфабрикати власного виробництва, МШП

Д-т

Наприклад:

- Списано витрачені на виробництво матеріали, напівфабрикати власного виробництва, МШП

Д-т

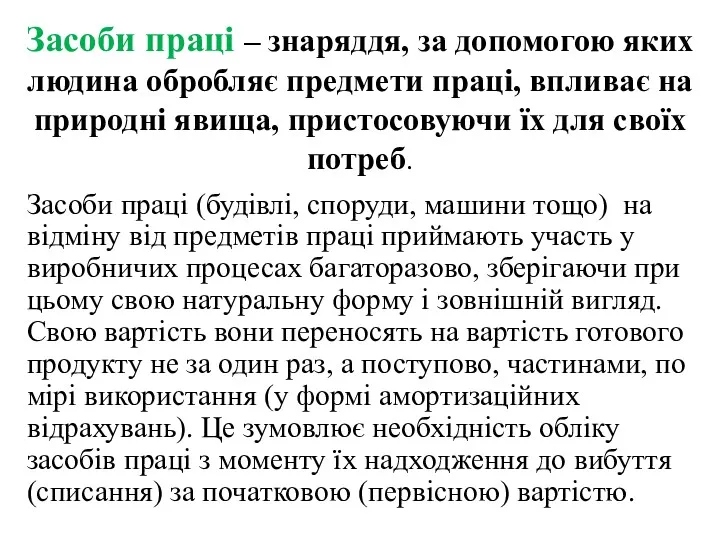

Засоби праці – знаряддя, за допомогою яких людина обробляє предмети праці,

Засоби праці – знаряддя, за допомогою яких людина обробляє предмети праці,

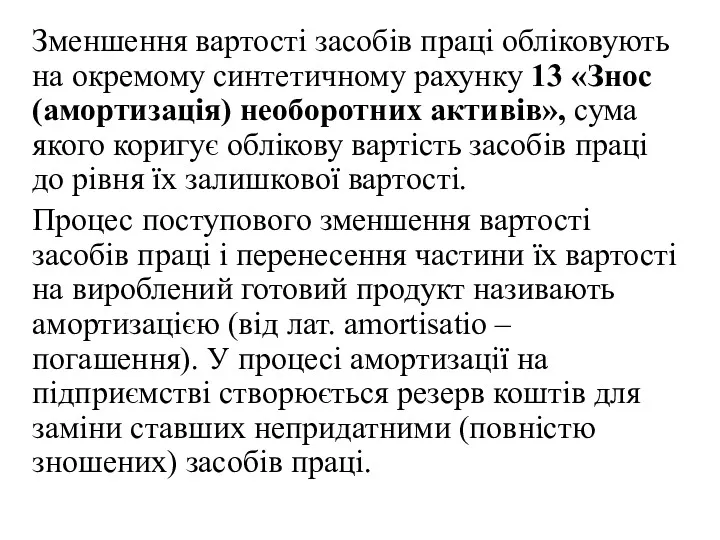

Зменшення вартості засобів праці обліковують на окремому синтетичному рахунку 13 «Знос

Зменшення вартості засобів праці обліковують на окремому синтетичному рахунку 13 «Знос

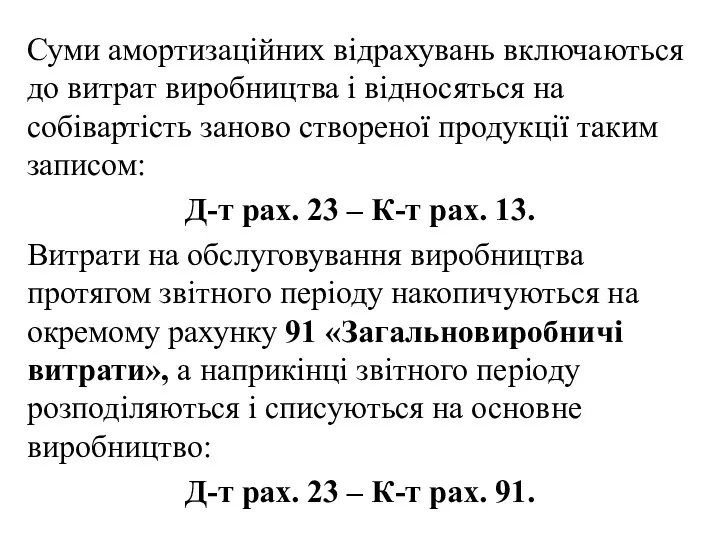

Суми амортизаційних відрахувань включаються до витрат виробництва і відносяться на собівартість

Суми амортизаційних відрахувань включаються до витрат виробництва і відносяться на собівартість

Вироблена готова продукція протягом звітного періоду прибуткується з кредиту рахунків виробництва

Вироблена готова продукція протягом звітного періоду прибуткується з кредиту рахунків виробництва

Загальна схема обліку процесу виробництва

Загальна схема обліку процесу виробництва

12.2. Склад і класифікація витрат виробництва

У кожній галузі економіки є свої

12.2. Склад і класифікація витрат виробництва

У кожній галузі економіки є свої

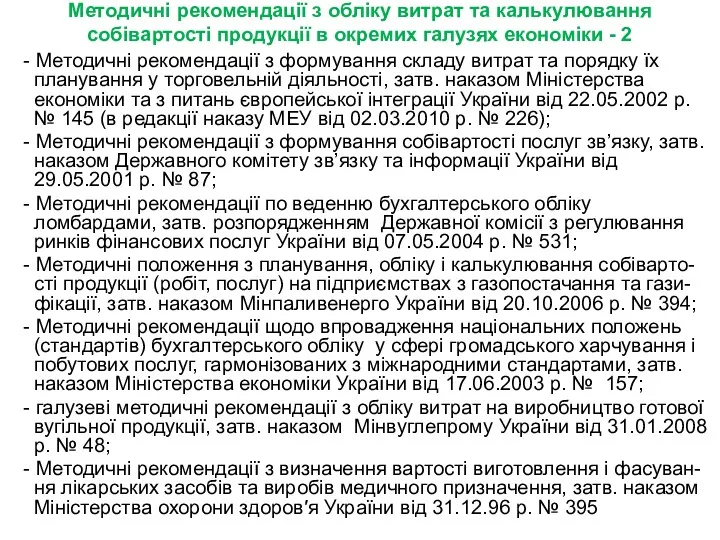

Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих

Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих

Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих

Методичні рекомендації з обліку витрат та калькулювання собівартості продукції в окремих

ЗАГАЛЬНА КЛАСИФІКАЦІЯ ВИТРАТ ПІДПРИЄМСТВА

Мета класифікації витрат

Оцінка запасів і визначення фінансових результатів

Прийняття

ЗАГАЛЬНА КЛАСИФІКАЦІЯ ВИТРАТ ПІДПРИЄМСТВА

Мета класифікації витрат

Оцінка запасів і визначення фінансових результатів

Прийняття

КЛАСИФІКАЦІЯ ВИТРАТ НА ПРОДУКЦІЮ

Витрати на продукцію

Прямі матеріальні витрати

Прямі витрати на оплату

КЛАСИФІКАЦІЯ ВИТРАТ НА ПРОДУКЦІЮ

Витрати на продукцію

Прямі матеріальні витрати

Прямі витрати на оплату

ЕКОНОМІЧНА КЛАСИФІКАЦІЯ ВИТРАТ

За способом включення у собівартість

Змінні

Постійні

Непрямі

Прямі

Продуктивні

Непродуктивні

Витрати періоду

За залежністю від обсягів

ЕКОНОМІЧНА КЛАСИФІКАЦІЯ ВИТРАТ

За способом включення у собівартість

Змінні

Постійні

Непрямі

Прямі

Продуктивні

Непродуктивні

Витрати періоду

За залежністю від обсягів

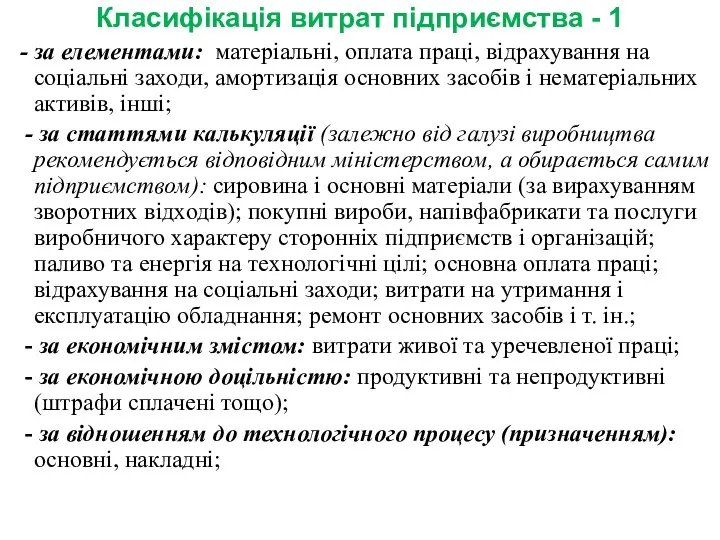

Класифікація витрат підприємства - 1

- за елементами: матеріальні, оплата

Класифікація витрат підприємства - 1

- за елементами: матеріальні, оплата

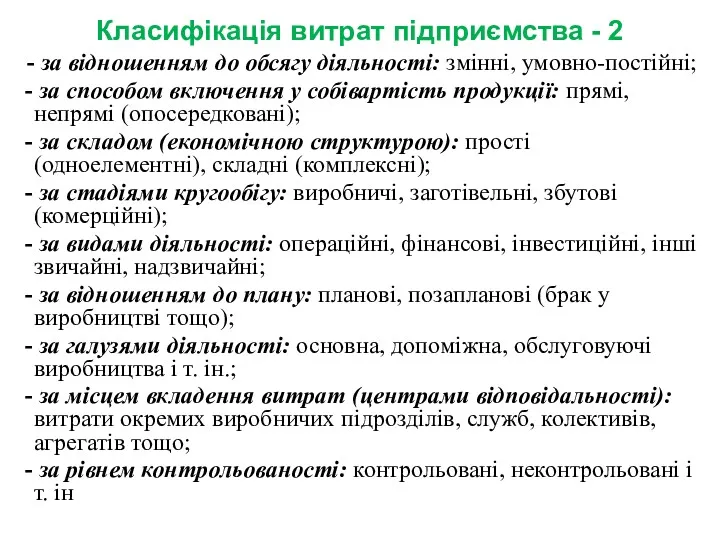

Класифікація витрат підприємства - 2

- за відношенням до обсягу

Класифікація витрат підприємства - 2

- за відношенням до обсягу

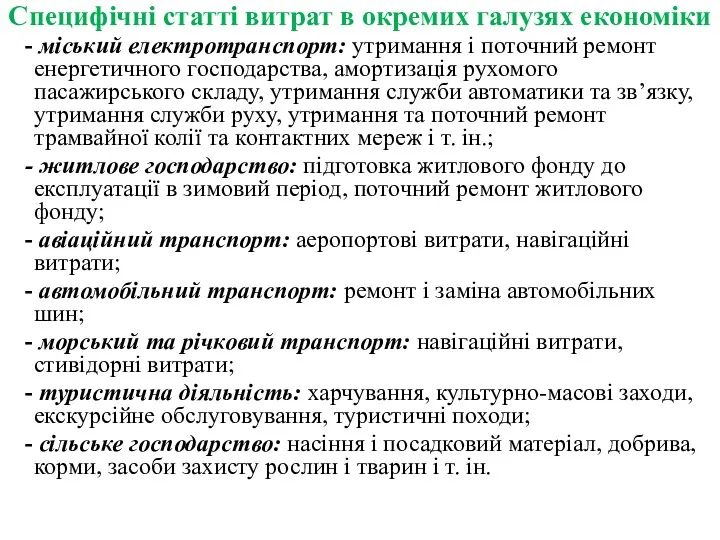

Специфічні статті витрат в окремих галузях економіки

- міський електротранспорт: утримання

Специфічні статті витрат в окремих галузях економіки

- міський електротранспорт: утримання

12.3. Відображення витрат виробництва на рахунках бухгалтерського обліку

Рахунки обліку процесу виробництва,

12.3. Відображення витрат виробництва на рахунках бухгалтерського обліку

Рахунки обліку процесу виробництва,

Відображення витрат виробництва у системі рахунків бухгалтерського обліку

Розрахунки з постачальниками

та

Відображення витрат виробництва у системі рахунків бухгалтерського обліку

Розрахунки з постачальниками

та

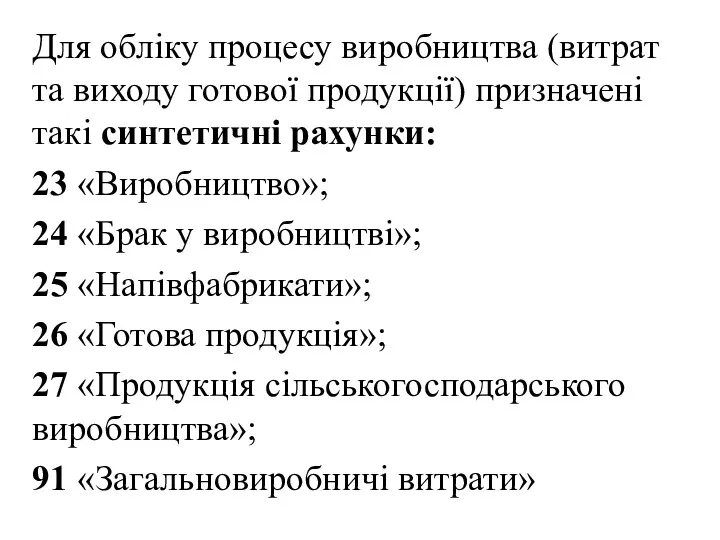

Для обліку процесу виробництва (витрат та виходу готової продукції) призначені такі

Для обліку процесу виробництва (витрат та виходу готової продукції) призначені такі

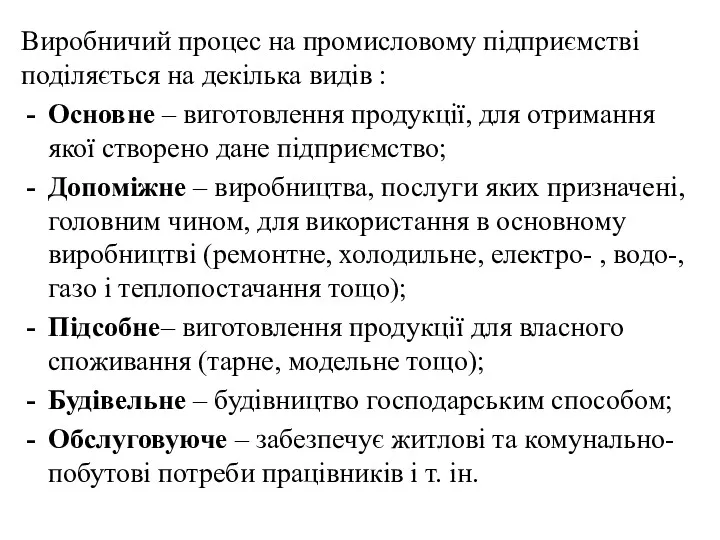

Виробничий процес на промисловому підприємстві поділяється на декілька видів :

Основне

Виробничий процес на промисловому підприємстві поділяється на декілька видів :

Основне

Для кожного виду виробництв відкривають окремі аналітичні рахунки до рахунку 23

Для кожного виду виробництв відкривають окремі аналітичні рахунки до рахунку 23

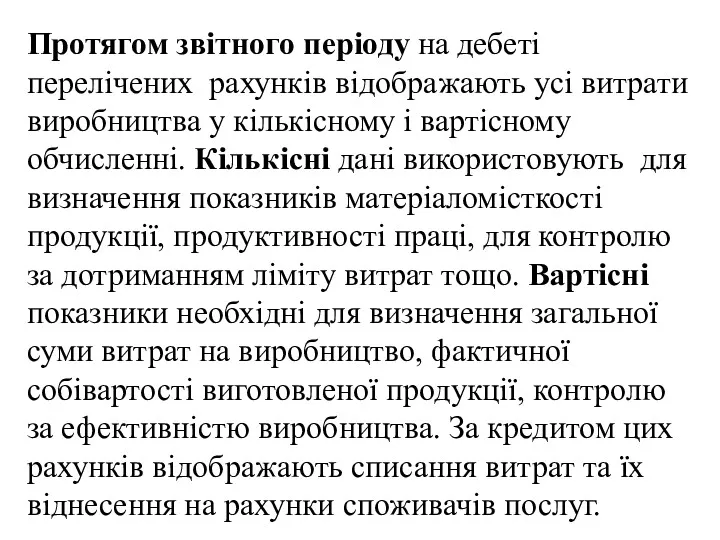

Протягом звітного періоду на дебеті перелічених рахунків відображають усі витрати виробництва

Протягом звітного періоду на дебеті перелічених рахунків відображають усі витрати виробництва

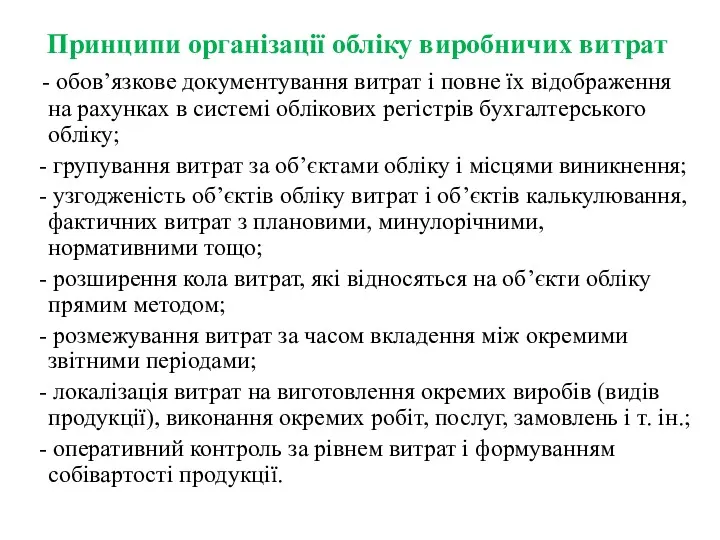

Принципи організації обліку виробничих витрат

- обов’язкове документування витрат і повне

Принципи організації обліку виробничих витрат

- обов’язкове документування витрат і повне

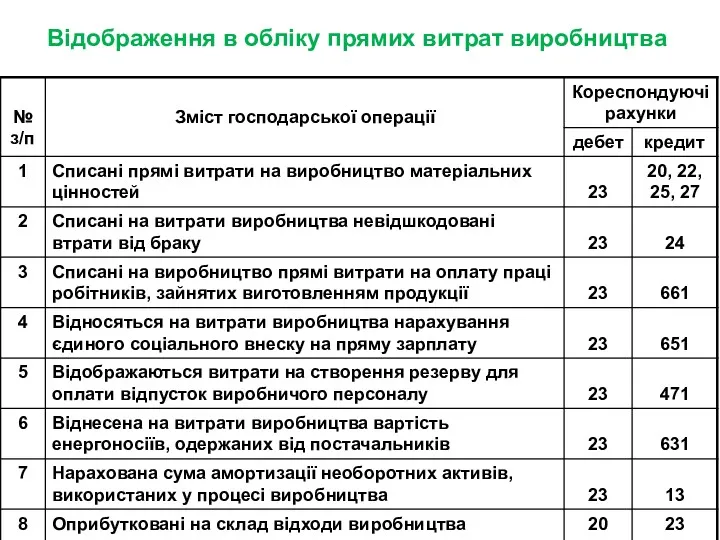

Відображення в обліку прямих витрат виробництва

Відображення в обліку прямих витрат виробництва

Об’єкт обліку витрат – виріб, частина виробу (деталь, вузол, конструкція), група

Об’єкт обліку витрат – виріб, частина виробу (деталь, вузол, конструкція), група

12.4. Оцінка та облік виходу продукції з виробництва

Вихід готової продукції з

12.4. Оцінка та облік виходу продукції з виробництва

Вихід готової продукції з

В основу грошової оцінки одержаної готової продукції власного виробництва покладено принцип

В основу грошової оцінки одержаної готової продукції власного виробництва покладено принцип

Ту продукцію, для одержання якої організовано виробництво, називають основною. Якщо ж

Ту продукцію, для одержання якої організовано виробництво, називають основною. Якщо ж

Вихід продукції з виробництва відображають за кредитом рахунку обліку витрат (К23)

Вихід продукції з виробництва відображають за кредитом рахунку обліку витрат (К23)

12.5. Методи розподілу витрат і обчислення собівартості готової продукції

Склад виробничої собівартості

12.5. Методи розподілу витрат і обчислення собівартості готової продукції

Склад виробничої собівартості

Послідовність відображення в обліку витрат виробництва і калькулювання собівартості готової продукції:

Послідовність відображення в обліку витрат виробництва і калькулювання собівартості готової продукції:

Формування собівартості готової продукції власного виробництва

Виробнича собівартість

Прямі

матеріальні

витрати

Прямі витрати

на оплату

праці

Загальновиробничі

(накладні)

Формування собівартості готової продукції власного виробництва

Виробнича собівартість

Прямі

матеріальні

витрати

Прямі витрати

на оплату

праці

Загальновиробничі

(накладні)

ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ:

- витрати на управління виробництвом (оплата праці апарату управління цехами,

ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ:

- витрати на управління виробництвом (оплата праці апарату управління цехами,

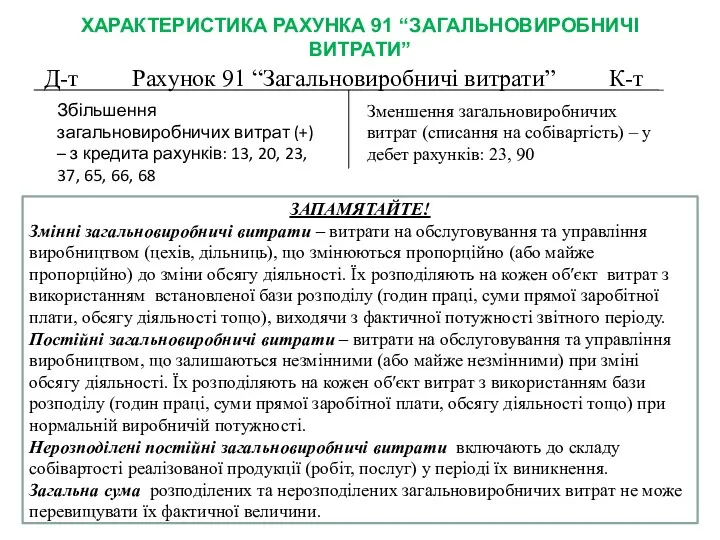

ХАРАКТЕРИСТИКА РАХУНКА 91 “ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ”

Д-т Рахунок 91 “Загальновиробничі витрати” К-т

Збільшення загальновиробничих

ХАРАКТЕРИСТИКА РАХУНКА 91 “ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ”

Д-т Рахунок 91 “Загальновиробничі витрати” К-т

Збільшення загальновиробничих

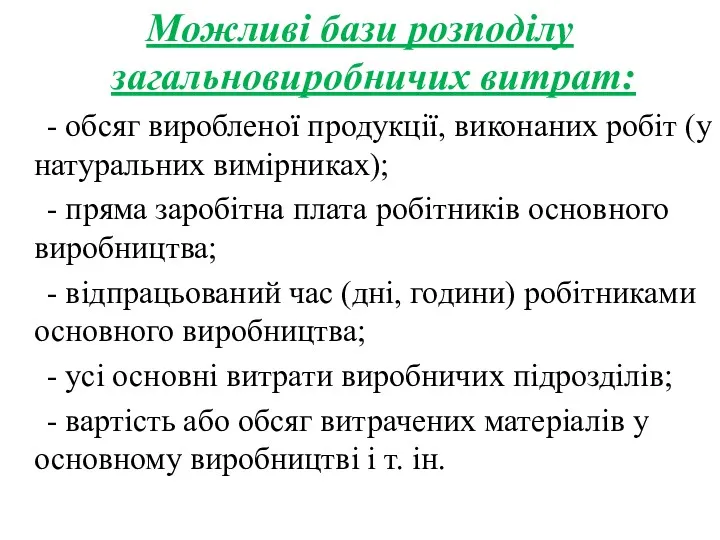

Можливі бази розподілу загальновиробничих витрат:

- обсяг виробленої продукції, виконаних робіт

Можливі бази розподілу загальновиробничих витрат:

- обсяг виробленої продукції, виконаних робіт

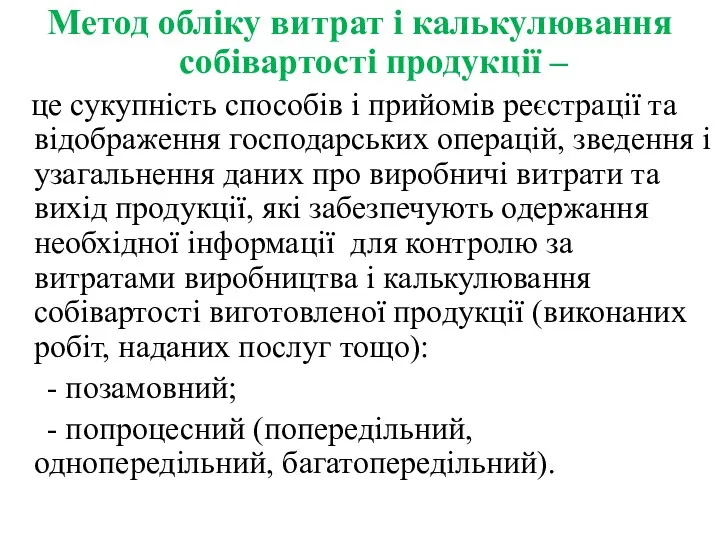

Метод обліку витрат і калькулювання собівартості продукції –

це сукупність

Метод обліку витрат і калькулювання собівартості продукції –

це сукупність

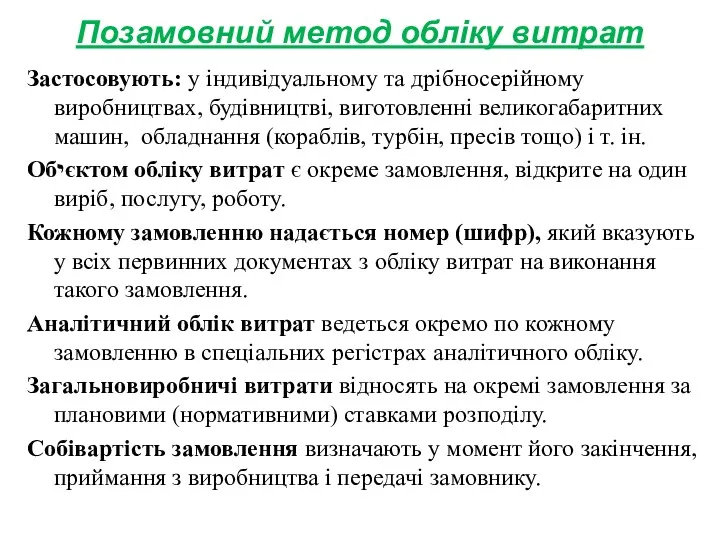

Позамовний метод обліку витрат

Застосовують: у індивідуальному та дрібносерійному виробництвах, будівництві, виготовленні

Позамовний метод обліку витрат

Застосовують: у індивідуальному та дрібносерійному виробництвах, будівництві, виготовленні

Попроцесний метод обліку витрат

Застосовують у масових, крупносерійних, безперервних виробництвах (металургійна, хімічна,

Попроцесний метод обліку витрат

Застосовують у масових, крупносерійних, безперервних виробництвах (металургійна, хімічна,

Обчислення собівартості виготовленої продукції називають калькуляцією. В залежності від часу складання,

Обчислення собівартості виготовленої продукції називають калькуляцією. В залежності від часу складання,

Калькулювання собівартості по процесах

Калькулювання по процесах – це система обліку і

Калькулювання собівартості по процесах

Калькулювання по процесах – це система обліку і

Налоговая система Китая

Налоговая система Китая Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Договор страхования

Договор страхования Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Налоги (вопросы кодификатора ЕГЭ)

Налоги (вопросы кодификатора ЕГЭ) Банковские услуги для молодёжи

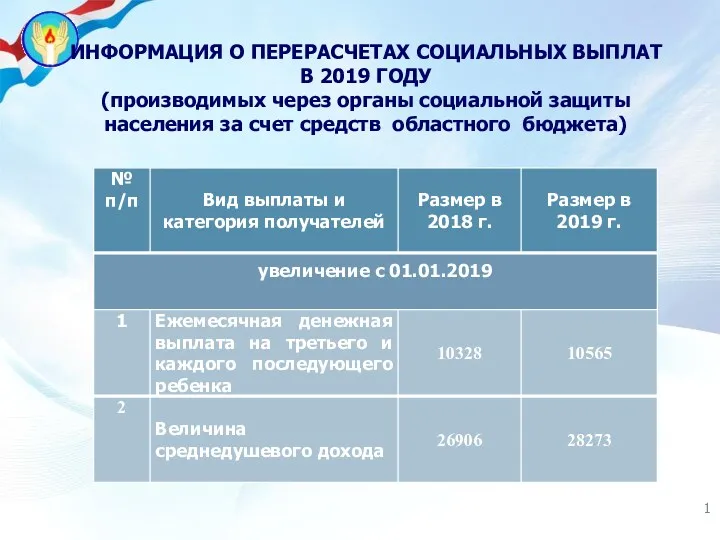

Банковские услуги для молодёжи Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) StockChain Business Case

StockChain Business Case Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Простые и сложные проценты

Простые и сложные проценты Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Налог на игорный бизнес

Налог на игорный бизнес Шанхайская фондовая биржа

Шанхайская фондовая биржа Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Бюджет для граждан Валдайского муниципального района

Бюджет для граждан Валдайского муниципального района О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края

О предоставлении субсидии на возмещение части затрат по культуртехническим мероприятиям Пермского края Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Фундаментальный анализ

Фундаментальный анализ Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Краудсорсинг и user generated content

Краудсорсинг и user generated content Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный