- Развитие пенсионных систем в развитых странах мира и России

Содержание

- 2. Что такое пенсионная система и зачем она нужна? Вопросы пенсионного обеспечения являются важнейшими вопросами в социально-экономической,

- 3. Что такое пенсионная система и зачем она нужна? Таким образом, в центре пенсионной системы, как правило,

- 4. Пенсионная система РФ На сегодняшний день граждане нашей страны сами несут ответственность за формирование своей будущей

- 5. Пенсионная система РФ Таким образом, все ранее сформированные пенсионные права были конвертированы в пенсионные баллы и

- 6. Структура пенсионной системы РФ Государственное пенсионное страхование (направлено на формирование страховой и накопительной частей трудовых пенсий,

- 7. Классификация государственных пенсий Государственные пенсии можно классифицировать по различным основаниям. По источнику финансирования все государственные пенсии

- 8. Классификация государственных пенсий По кругу лиц, имеющих право на получение пенсии, можно назвать следующие виды государственных

- 9. Классификация государственных пенсий По нормативным актам, на основании которых назначаются пенсии, государственные пенсии делятся на: -

- 10. Пенсионные системы зарубежных стран За рубежом используются различные модели пенсионных систем, включающие в себя разнообразные институты

- 11. Пенсионная система Великобритании Пенсионная система Великобритании является одной из старейших в мире (существует с 1908 года)

- 12. Пенсионная система Германии Пенсионная система Германии основана на принципе солидарности поколений — работающие оплачивают содержание нынешних

- 13. Пенсионная система Франции Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых

- 14. Пенсионная система Франции Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз проработал 41

- 15. Пенсионная система Японии В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное обеспечение. Пенсионная система

- 17. Скачать презентацию

Что такое пенсионная система и зачем она нужна?

Вопросы пенсионного обеспечения являются

Что такое пенсионная система и зачем она нужна?

Вопросы пенсионного обеспечения являются

Что такое пенсионная система и зачем она нужна?

Таким образом, в центре пенсионной системы,

Что такое пенсионная система и зачем она нужна?

Таким образом, в центре пенсионной системы,

Пенсионная система РФ

На сегодняшний день граждане нашей страны сами несут ответственность

Пенсионная система РФ

На сегодняшний день граждане нашей страны сами несут ответственность

Пенсионная система РФ

Таким образом, все ранее сформированные пенсионные права были конвертированы

Пенсионная система РФ

Таким образом, все ранее сформированные пенсионные права были конвертированы

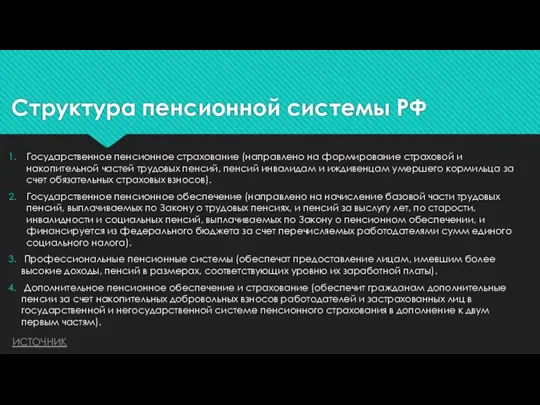

Структура пенсионной системы РФ

Государственное пенсионное страхование (направлено на формирование страховой и

Структура пенсионной системы РФ

Государственное пенсионное страхование (направлено на формирование страховой и

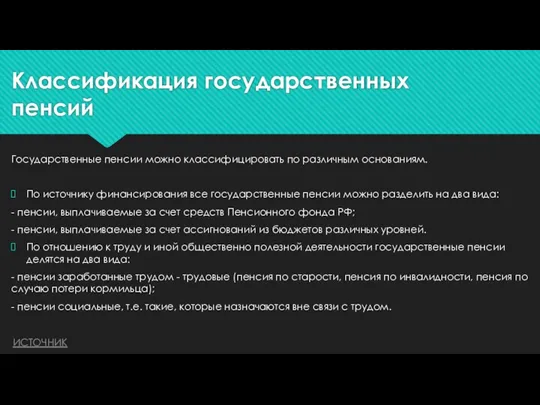

Классификация государственных пенсий

Государственные пенсии можно классифицировать по различным основаниям.

По источнику финансирования

Классификация государственных пенсий

Государственные пенсии можно классифицировать по различным основаниям.

По источнику финансирования

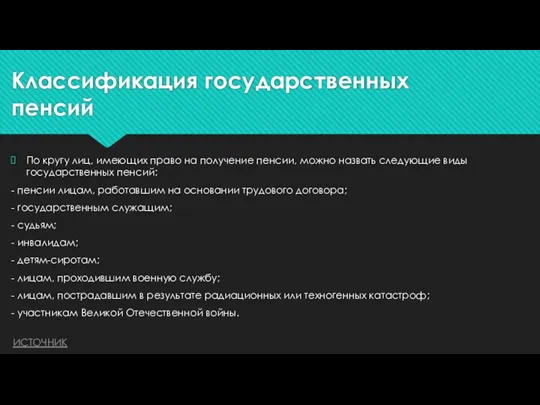

Классификация государственных пенсий

По кругу лиц, имеющих право на получение пенсии, можно

Классификация государственных пенсий

По кругу лиц, имеющих право на получение пенсии, можно

Классификация государственных пенсий

По нормативным актам, на основании которых назначаются пенсии, государственные

Классификация государственных пенсий

По нормативным актам, на основании которых назначаются пенсии, государственные

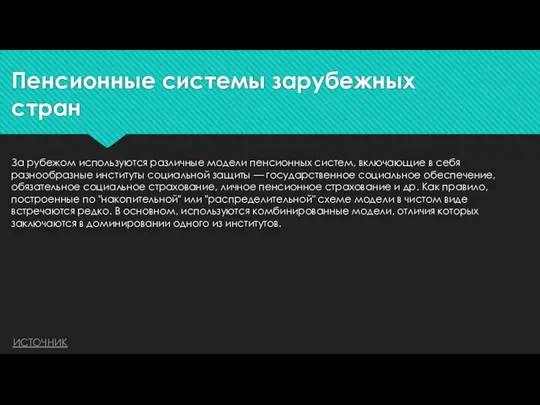

Пенсионные системы зарубежных стран

За рубежом используются различные модели пенсионных систем, включающие

Пенсионные системы зарубежных стран

За рубежом используются различные модели пенсионных систем, включающие

Пенсионная система Великобритании

Пенсионная система Великобритании является одной из старейших в мире (существует

Пенсионная система Великобритании

Пенсионная система Великобритании является одной из старейших в мире (существует

Пенсионная система Германии

Пенсионная система Германии основана на принципе солидарности поколений — работающие

Пенсионная система Германии

Пенсионная система Германии основана на принципе солидарности поколений — работающие

Пенсионная система Франции

Пенсионная система Франции является распределительной, то есть выплаты пенсионерам

Пенсионная система Франции

Пенсионная система Франции является распределительной, то есть выплаты пенсионерам

Пенсионная система Франции

Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз

Пенсионная система Франции

Минимальный возраст для выхода на пенсию составляет 60 лет. Если француз

Пенсионная система Японии

В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное

Пенсионная система Японии

В модели пенсионного обеспечения доминирует финансируемое из бюджета государственное социальное

Налоги

Налоги Система премирования фронтального персонала

Система премирования фронтального персонала Инвестиции в спорт Рязанской области

Инвестиции в спорт Рязанской области Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Исследование платежеспособности промышленного предприятия ОАО ПО Муромский машиностроительный завод

Исследование платежеспособности промышленного предприятия ОАО ПО Муромский машиностроительный завод Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Современные аспекты оказания медицинской услуги в условиях ОМС

Современные аспекты оказания медицинской услуги в условиях ОМС Налог на прибыль организаций

Налог на прибыль организаций Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Сущность государственных и муниципальных финансов

Сущность государственных и муниципальных финансов Основы ценообразования и сметного нормирования в строительстве

Основы ценообразования и сметного нормирования в строительстве Hazard mitigation assistance

Hazard mitigation assistance Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Crowdfunding

Crowdfunding Основные принципы кадровой и социальной работы ПАО НК Роснефть

Основные принципы кадровой и социальной работы ПАО НК Роснефть Фінансова система. Державний бюджет. Бюджетний дефіцит і державний борг

Фінансова система. Державний бюджет. Бюджетний дефіцит і державний борг Учёт собственного капитала

Учёт собственного капитала Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Банковская система Италии

Банковская система Италии Новое в пенсионном законодательстве

Новое в пенсионном законодательстве Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых

Финансово-правовое регулирование распределения средств с продажи нефтепродуктов и полезных ископаемых Договор лизинга

Договор лизинга Корпоративні фінанси і контроль (Тема 6)

Корпоративні фінанси і контроль (Тема 6) Договор личного страхования

Договор личного страхования Бюджетная система Германии

Бюджетная система Германии Банк и банковская система

Банк и банковская система