- Новое в пенсионном законодательстве

Содержание

- 2. Виды пенсионного обеспечения в России

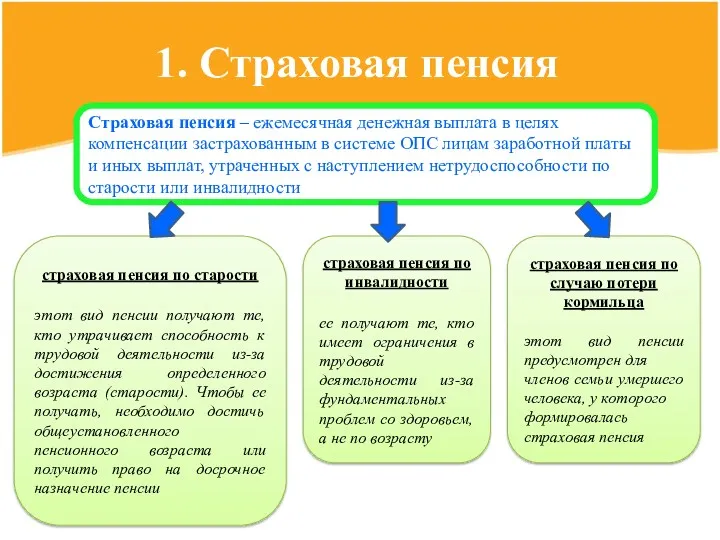

- 3. 1. Страховая пенсия Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным в системе ОПС

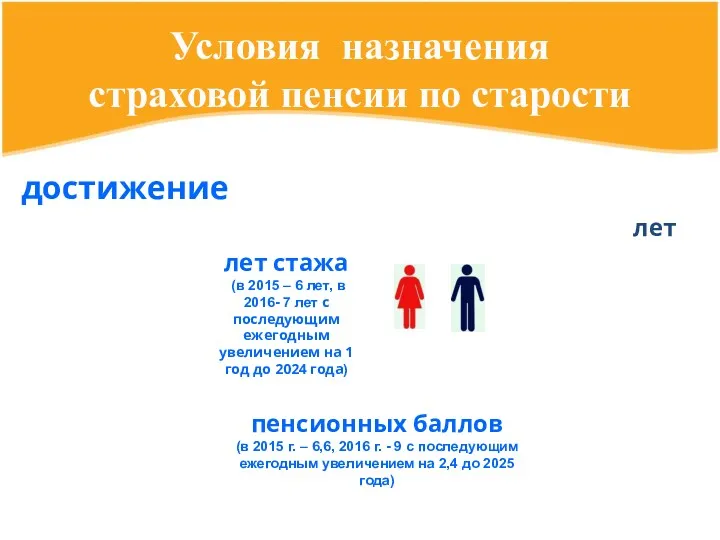

- 4. лет стажа (в 2015 – 6 лет, в 2016- 7 лет с последующим ежегодным увеличением на

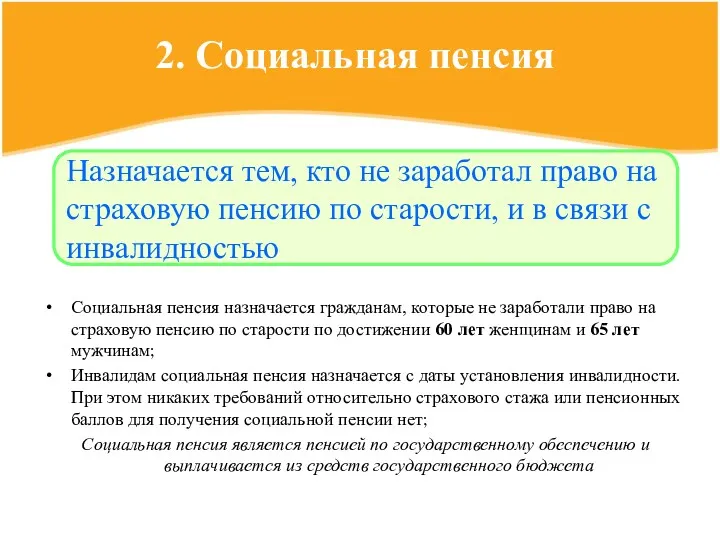

- 5. Социальная пенсия назначается гражданам, которые не заработали право на страховую пенсию по старости по достижении 60

- 6. Страховая пенсия 22%: 6% - солидарная (ФВ), 16% - индивидуальная Накопительная пенсия 6% Страховая пенсия 16%:

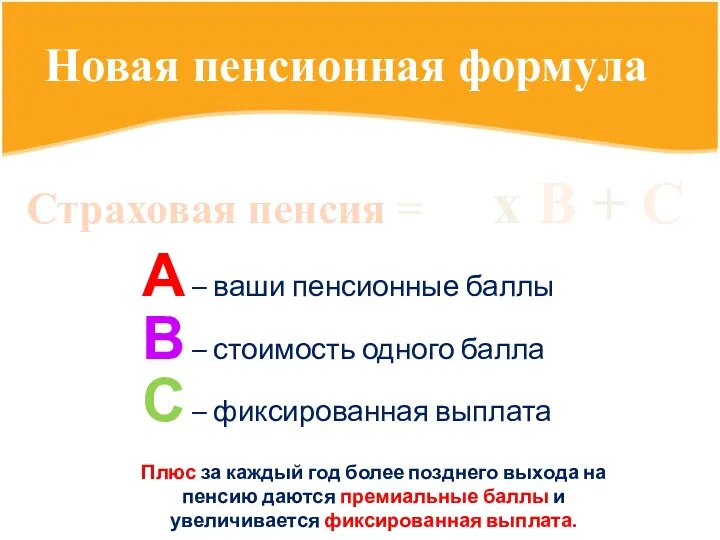

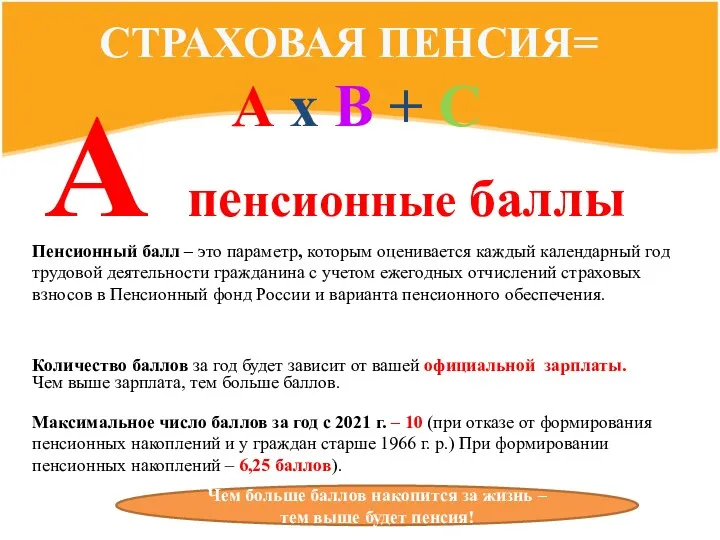

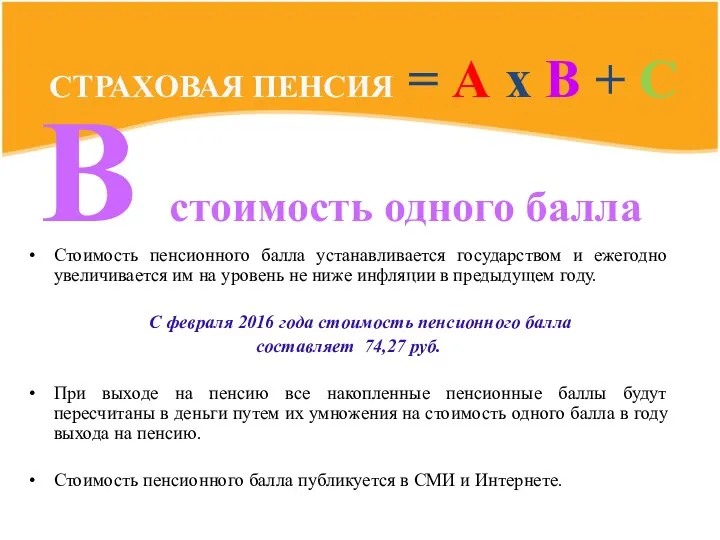

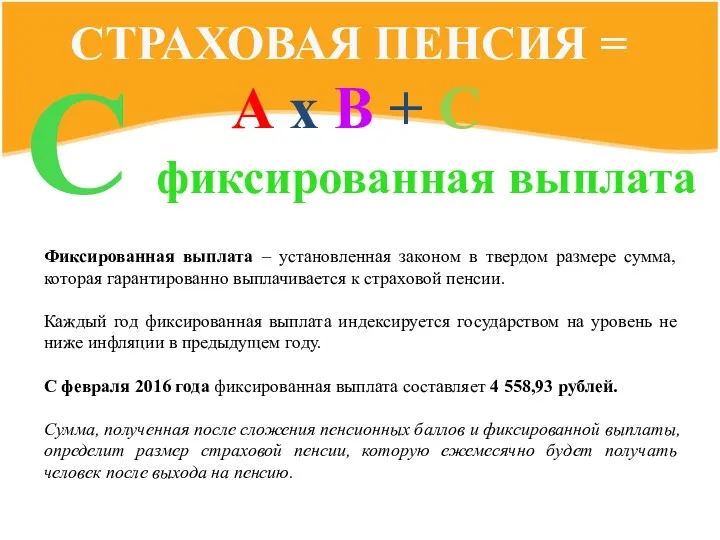

- 7. А – ваши пенсионные баллы В – стоимость одного балла С – фиксированная выплата Плюс за

- 8. Пенсионный балл – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина с учетом ежегодных

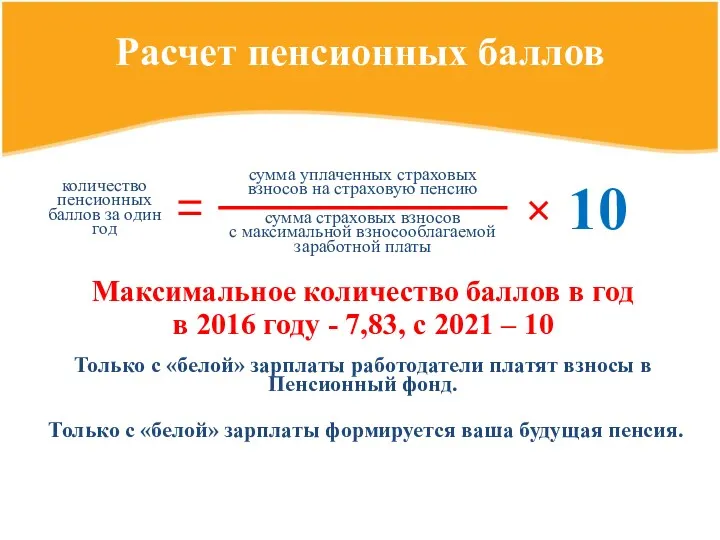

- 9. Расчет пенсионных баллов Максимальное количество баллов в год в 2016 году - 7,83, с 2021 –

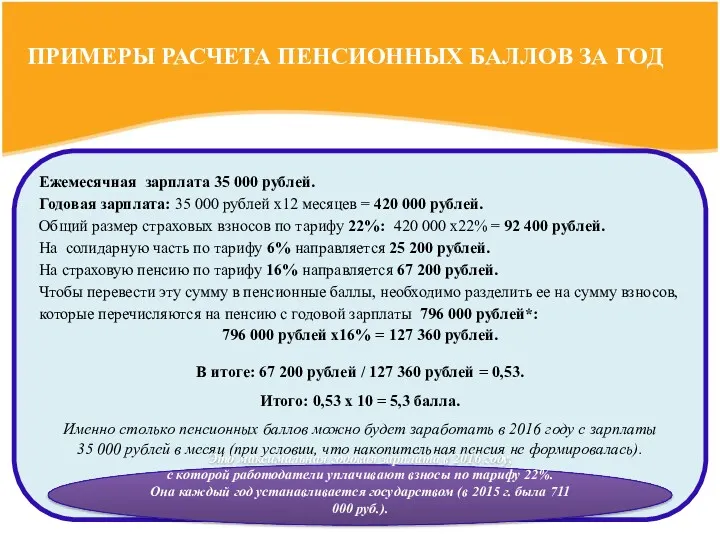

- 10. ПРИМЕРЫ РАСЧЕТА ПЕНСИОННЫХ БАЛЛОВ ЗА ГОД Ежемесячная зарплата 35 000 рублей. Годовая зарплата: 35 000 рублей

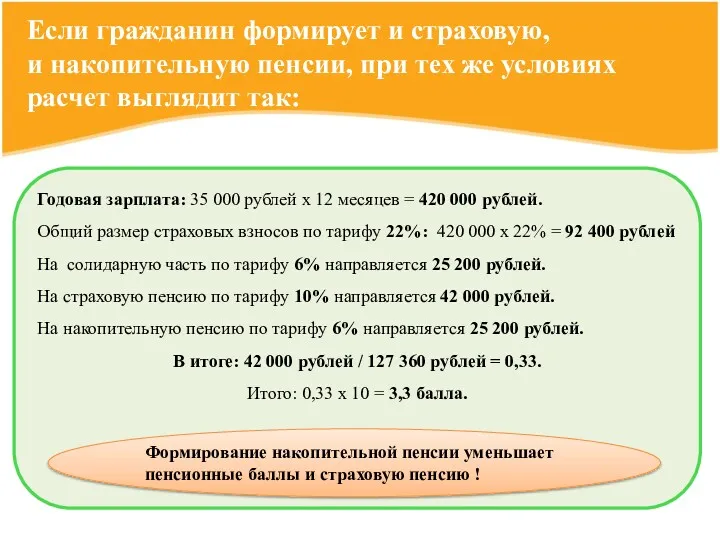

- 11. Если гражданин формирует и страховую, и накопительную пенсии, при тех же условиях расчет выглядит так: Годовая

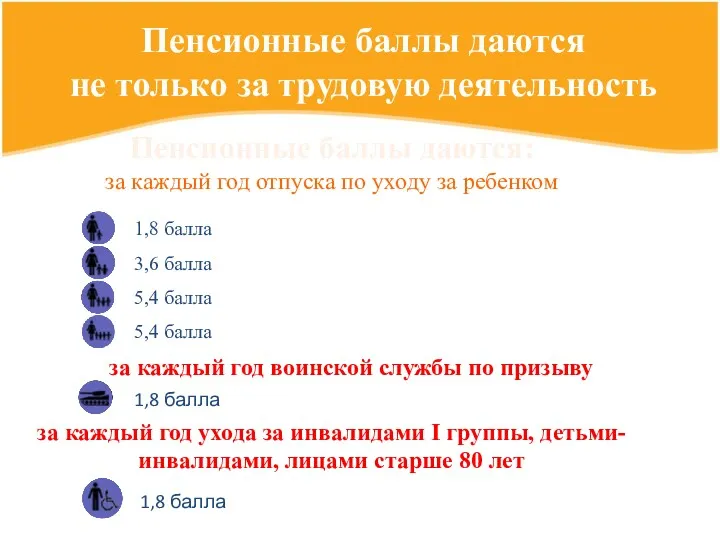

- 12. Пенсионные баллы даются: за каждый год отпуска по уходу за ребенком 1,8 балла 3,6 балла 5,4

- 13. За каждый год более позднего выхода на пенсию размер пенсии будет увеличиваться: даются дополнительные баллы, увеличивается

- 14. Стоимость пенсионного балла устанавливается государством и ежегодно увеличивается им на уровень не ниже инфляции в предыдущем

- 15. Фиксированная выплата – установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый

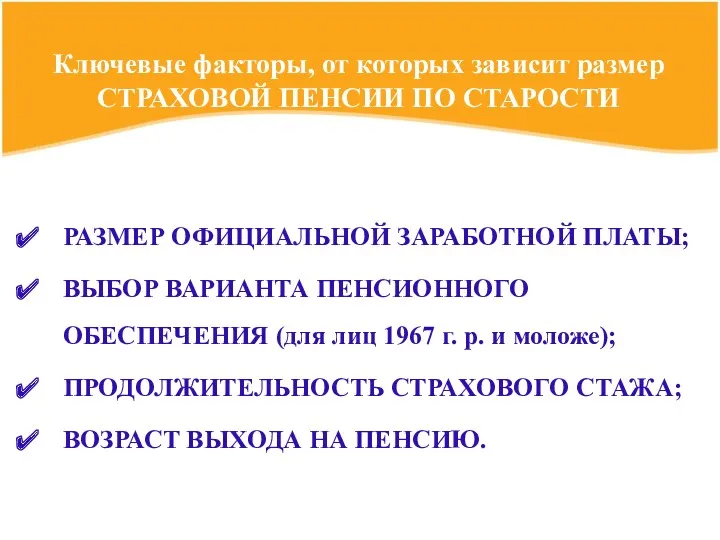

- 16. Ключевые факторы, от которых зависит размер СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ РАЗМЕР ОФИЦИАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ; ВЫБОР ВАРИАНТА

- 17. Выбрать пенсионную стратегию и рассчитать условный размер своей будущей пенсии можно с помощью пенсионного калькулятора на

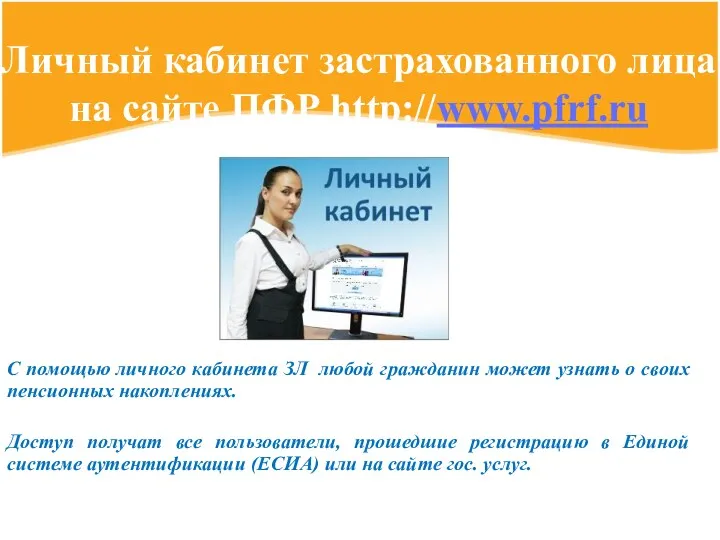

- 18. C помощью личного кабинета ЗЛ любой работающий гражданин может узнать о своих пенсионных правах, получить извещение

- 19. У тех граждан, кто осуществлял трудовую деятельность до 2015 года расчет размера пенсии зависит: от стажа

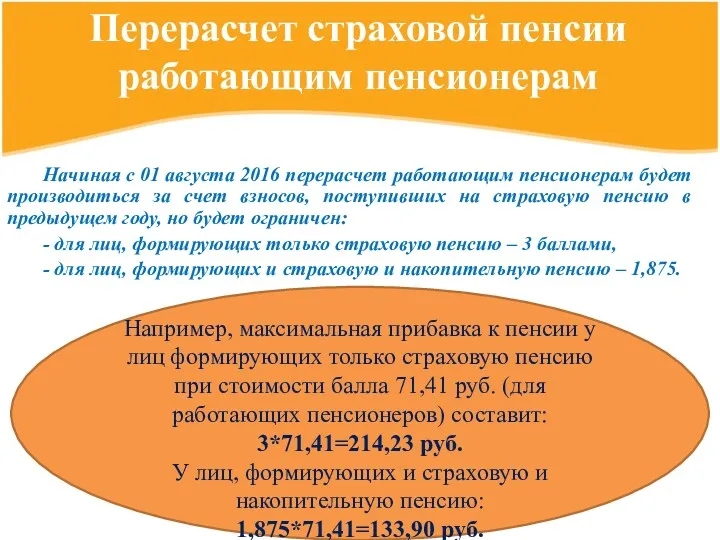

- 20. Начиная с 01 августа 2016 перерасчет работающим пенсионерам будет производиться за счет взносов, поступивших на страховую

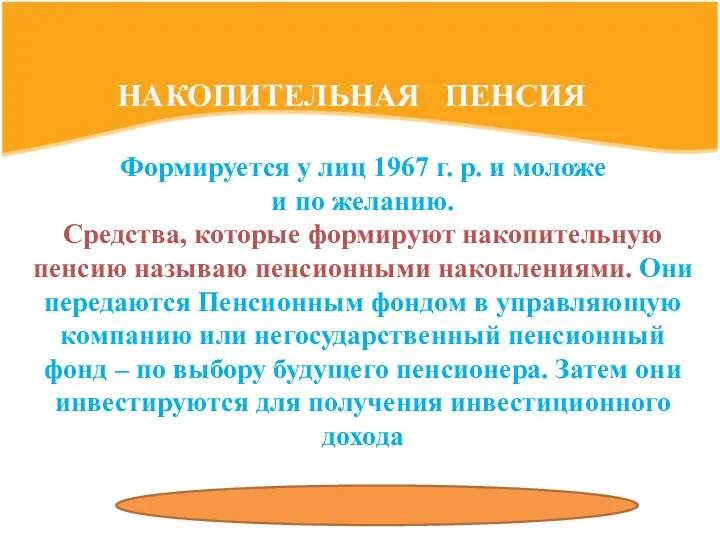

- 21. Формируется у лиц 1967 г. р. и моложе и по желанию. Средства, которые формируют накопительную пенсию

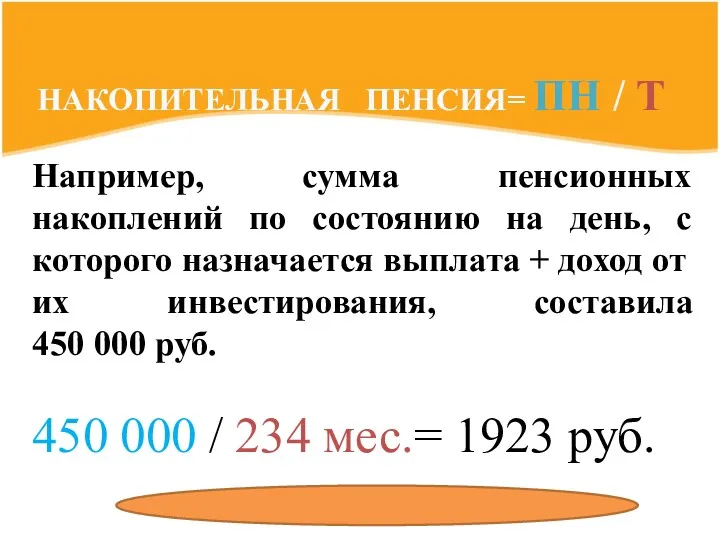

- 22. ПН – ПЕНСИОННЫЕ НАКОПЛЕНИЯ* Т – количество месяцев ожидаемого периода выплаты накопительной пенсии. В 2015 году

- 23. Например, сумма пенсионных накоплений по состоянию на день, с которого назначается выплата + доход от их

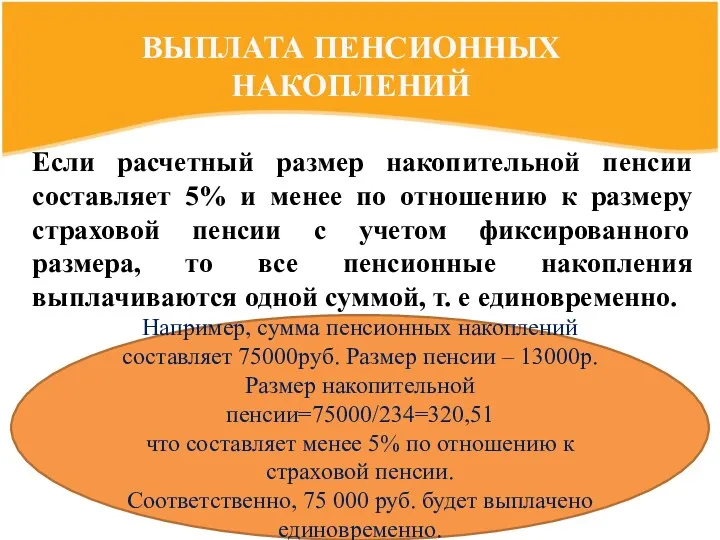

- 24. Если расчетный размер накопительной пенсии составляет 5% и менее по отношению к размеру страховой пенсии с

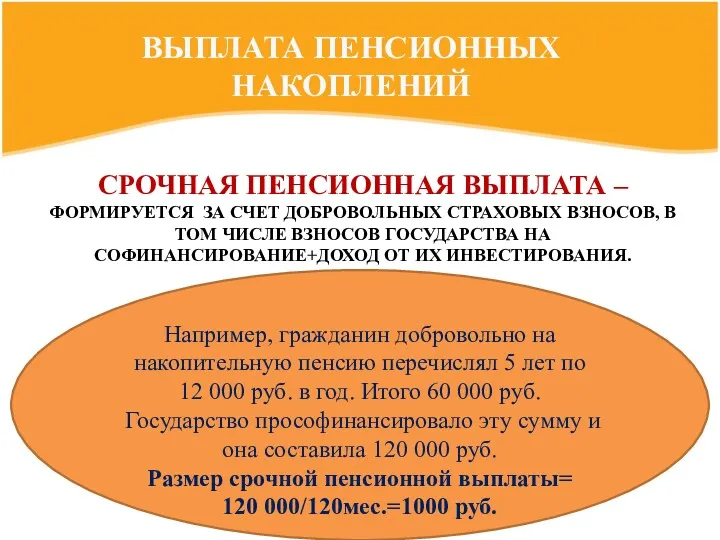

- 25. СРОЧНАЯ ПЕНСИОННАЯ ВЫПЛАТА – ФОРМИРУЕТСЯ ЗА СЧЕТ ДОБРОВОЛЬНЫХ СТРАХОВЫХ ВЗНОСОВ, В ТОМ ЧИСЛЕ ВЗНОСОВ ГОСУДАРСТВА НА

- 26. C помощью личного кабинета ЗЛ любой гражданин может узнать о своих пенсионных накоплениях. Доступ получат все

- 28. Скачать презентацию

Виды пенсионного обеспечения в России

Виды пенсионного обеспечения в России

1. Страховая пенсия

Страховая пенсия – ежемесячная денежная выплата в целях компенсации

1. Страховая пенсия

Страховая пенсия – ежемесячная денежная выплата в целях компенсации

лет стажа

(в 2015 – 6 лет, в 2016- 7 лет

лет стажа

(в 2015 – 6 лет, в 2016- 7 лет

Социальная пенсия назначается гражданам, которые не заработали право на страховую пенсию

Социальная пенсия назначается гражданам, которые не заработали право на страховую пенсию

Страховая пенсия

22%:

6% - солидарная (ФВ),

16% - индивидуальная

Накопительная

пенсия

6%

Страховая

Страховая пенсия

22%:

6% - солидарная (ФВ),

16% - индивидуальная

Накопительная

пенсия

6%

Страховая

А – ваши пенсионные баллы

В – стоимость одного балла

С – фиксированная

А – ваши пенсионные баллы

В – стоимость одного балла

С – фиксированная

Пенсионный балл – это параметр, которым оценивается каждый календарный год трудовой

Пенсионный балл – это параметр, которым оценивается каждый календарный год трудовой

Расчет пенсионных баллов

Максимальное количество баллов в год

в 2016 году

Расчет пенсионных баллов

Максимальное количество баллов в год

в 2016 году

ПРИМЕРЫ РАСЧЕТА ПЕНСИОННЫХ БАЛЛОВ ЗА ГОД

Ежемесячная зарплата 35 000 рублей.

Годовая зарплата:

ПРИМЕРЫ РАСЧЕТА ПЕНСИОННЫХ БАЛЛОВ ЗА ГОД

Ежемесячная зарплата 35 000 рублей.

Годовая зарплата:

Если гражданин формирует и страховую,

и накопительную пенсии, при тех же

Если гражданин формирует и страховую,

и накопительную пенсии, при тех же

Пенсионные баллы даются:

за каждый год отпуска по уходу за ребенком

1,8 балла

3,6

Пенсионные баллы даются:

за каждый год отпуска по уходу за ребенком

1,8 балла

3,6

За каждый год более позднего выхода на пенсию размер пенсии будет

За каждый год более позднего выхода на пенсию размер пенсии будет

Стоимость пенсионного балла устанавливается государством и ежегодно увеличивается им на уровень

Стоимость пенсионного балла устанавливается государством и ежегодно увеличивается им на уровень

Фиксированная выплата – установленная законом в твердом размере сумма, которая гарантированно

Фиксированная выплата – установленная законом в твердом размере сумма, которая гарантированно

Ключевые факторы, от которых зависит размер

СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

РАЗМЕР ОФИЦИАЛЬНОЙ

Ключевые факторы, от которых зависит размер

СТРАХОВОЙ ПЕНСИИ ПО СТАРОСТИ

РАЗМЕР ОФИЦИАЛЬНОЙ

Выбрать пенсионную стратегию и рассчитать условный размер своей будущей пенсии можно

Выбрать пенсионную стратегию и рассчитать условный размер своей будущей пенсии можно

C помощью личного кабинета ЗЛ любой работающий гражданин может узнать о

У тех граждан, кто осуществлял трудовую деятельность до 2015 года расчет

У тех граждан, кто осуществлял трудовую деятельность до 2015 года расчет

Начиная с 01 августа 2016 перерасчет работающим пенсионерам будет производиться за

Формируется у лиц 1967 г. р. и моложе

и по желанию.

Средства,

Формируется у лиц 1967 г. р. и моложе и по желанию. Средства,

ПН – ПЕНСИОННЫЕ НАКОПЛЕНИЯ*

Т – количество месяцев ожидаемого периода выплаты накопительной

ПН – ПЕНСИОННЫЕ НАКОПЛЕНИЯ*

Т – количество месяцев ожидаемого периода выплаты накопительной

Например, сумма пенсионных накоплений по состоянию на день, с которого назначается

Например, сумма пенсионных накоплений по состоянию на день, с которого назначается

Если расчетный размер накопительной пенсии составляет 5% и менее по отношению

Если расчетный размер накопительной пенсии составляет 5% и менее по отношению

СРОЧНАЯ ПЕНСИОННАЯ ВЫПЛАТА – ФОРМИРУЕТСЯ ЗА СЧЕТ ДОБРОВОЛЬНЫХ СТРАХОВЫХ ВЗНОСОВ, В

СРОЧНАЯ ПЕНСИОННАЯ ВЫПЛАТА – ФОРМИРУЕТСЯ ЗА СЧЕТ ДОБРОВОЛЬНЫХ СТРАХОВЫХ ВЗНОСОВ, В

Страхование в России

Страхование в России Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Роль денег в экономике

Роль денег в экономике Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Финансовая безопасность

Финансовая безопасность Моделирование процентного дохода банка

Моделирование процентного дохода банка Финансовый контроль

Финансовый контроль Страховые программы ВСК

Страховые программы ВСК Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Управление личными и семейными финансами

Управление личными и семейными финансами Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Содержание и значение внебюджетных фондов

Содержание и значение внебюджетных фондов Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Финансирование ЦСМ

Финансирование ЦСМ Introduction to Financial Statement Analysis. Chapter 2

Introduction to Financial Statement Analysis. Chapter 2 Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Развитие инициативного бюджетирования в Оренбургской области

Развитие инициативного бюджетирования в Оренбургской области Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Точка безубыточности

Точка безубыточности Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Межевание земельного участка под плотиной в с. Арзамасцевка

Межевание земельного участка под плотиной в с. Арзамасцевка Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Оптова та роздрібна торгівля

Оптова та роздрібна торгівля