Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля презентация

- Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Содержание

- 2. 2.1. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

- 3. ПЛАН: 1. Правовое регулирование финансового контроля 2. Методы финансового контроля 3. Проверка как форма государственного контроля

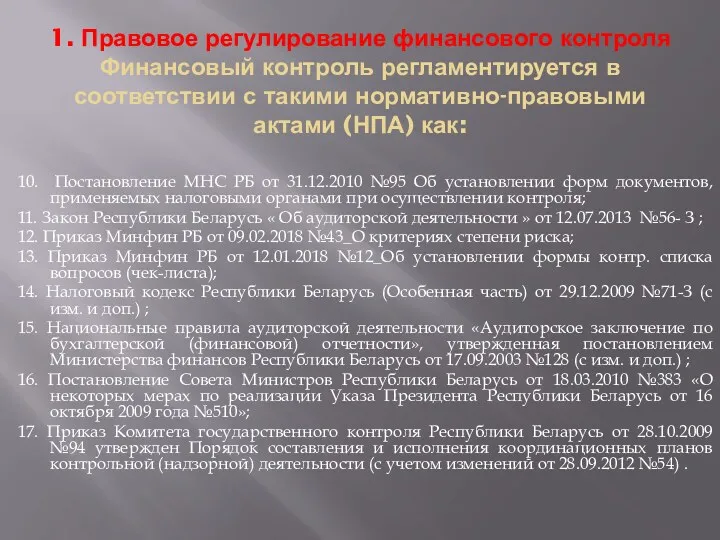

- 4. 1. Правовое регулирование финансового контроля Финансовый контроль регламентируется в соответствии с такими нормативно-правовыми актами (НПА) как:

- 5. 1. Правовое регулирование финансового контроля Финансовый контроль регламентируется в соответствии с такими нормативно-правовыми актами (НПА) как:

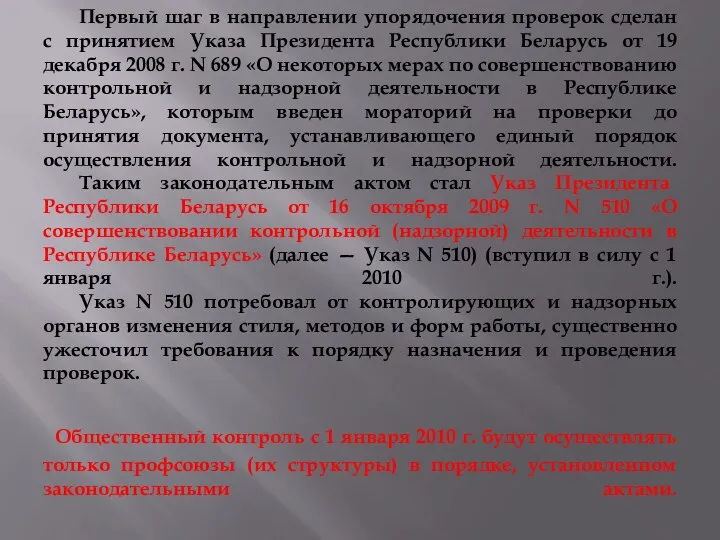

- 6. Первый шаг в направлении упорядочения проверок сделан с принятием Указа Президента Республики Беларусь от 19 декабря

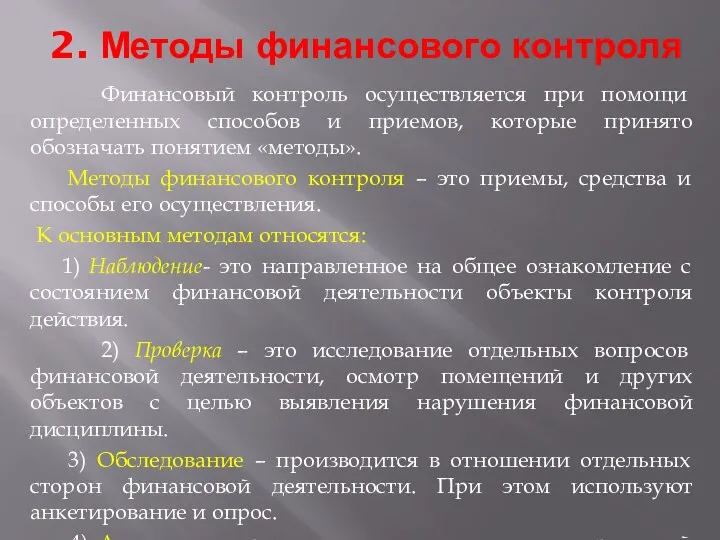

- 7. 2. Методы финансового контроля Финансовый контроль осуществляется при помощи определенных способов и приемов, которые принято обозначать

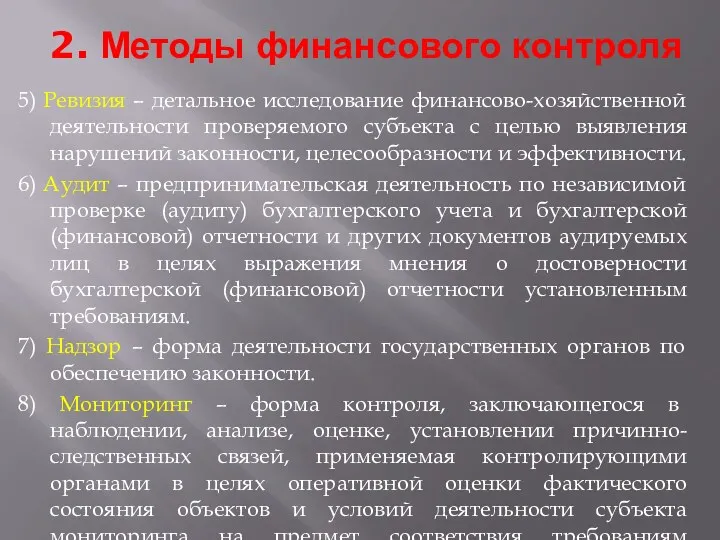

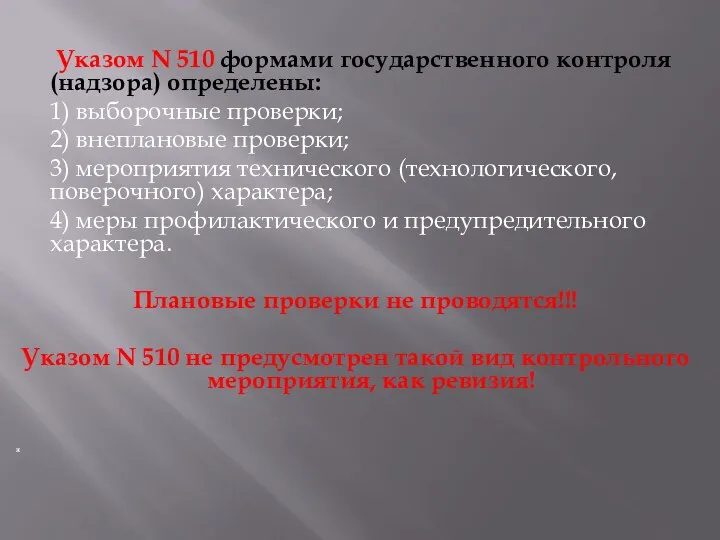

- 8. 2. Методы финансового контроля 5) Ревизия – детальное исследование финансово-хозяйственной деятельности проверяемого субъекта с целью выявления

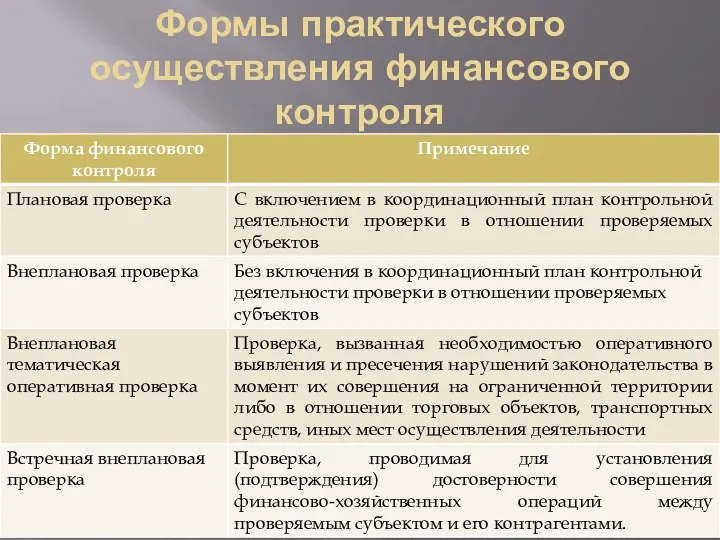

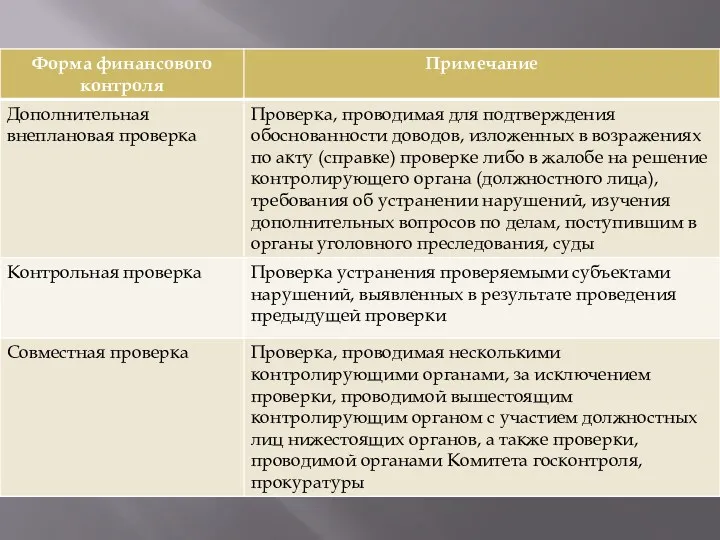

- 9. Формы практического осуществления финансового контроля

- 11. Указом N 510 формами государственного контроля (надзора) определены: 1) выборочные проверки; 2) внеплановые проверки; 3) мероприятия

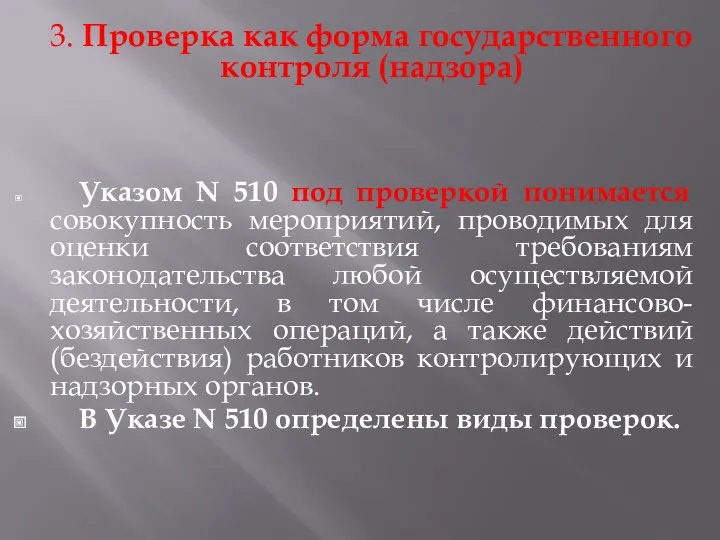

- 12. 3. Проверка как форма государственного контроля (надзора) Указом N 510 под проверкой понимается совокупность мероприятий, проводимых

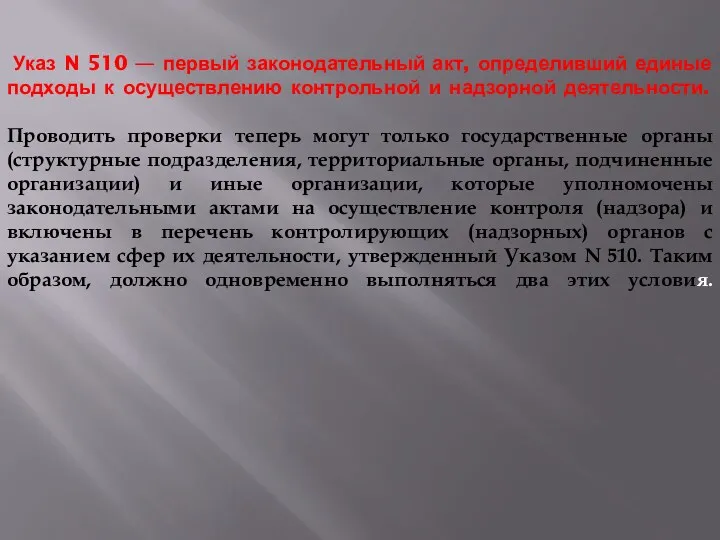

- 13. Указ N 510 — первый законодательный акт, определивший единые подходы к осуществлению контрольной и надзорной деятельности.

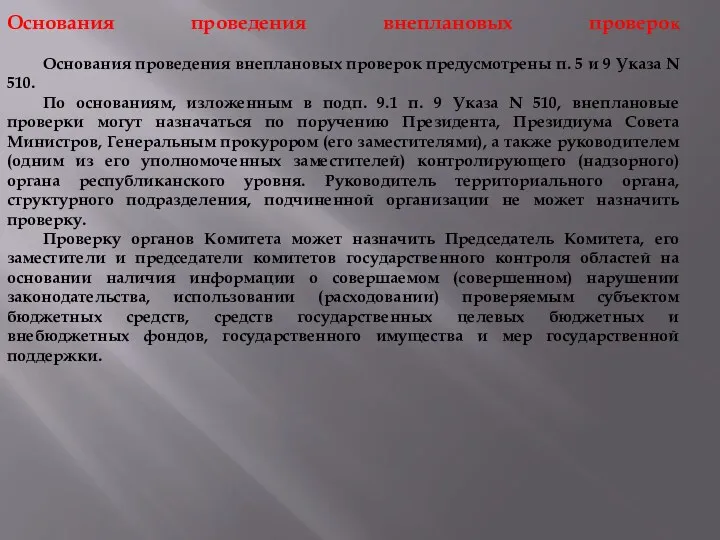

- 14. Основания проведения внеплановых проверок Основания проведения внеплановых проверок предусмотрены п. 5 и 9 Указа N 510.

- 15. Согласно подп. 9.2 п. 9 Указа N 510 внеплановые проверки могут назначаться руководителями (их уполномоченными заместителями)

- 16. К внеплановым относятся встречные проверки, которые проводятся для установления (подтверждения) достоверности совершения финансово-хозяйственных операций между проверяемым

- 17. Эти ограничения не применяются в случаях: осуществления финансово-хозяйственных операций с использованием (расходованием) бюджетных средств, средств государственных

- 18. К внеплановым относятся и контрольные проверки, которые проводятся для проверки устранения нарушений, выявленных в ходе предыдущей

- 19. Дополнительные проверки проводятся: для подтверждения обоснованности доводов, изложенных в возражениях по акту (справке) проверки либо в

- 20. Внеплановые тематические оперативные проверки проводятся при необходимости оперативного выявления и пресечения нарушений законодательства в момент их

- 21. Указом N 510 предусмотрены и иные основные принципы проведения проверок: нет ограничений для осуществления проверок по

- 22. Введен двухлетний мораторий для проведения любых видов проверок со дня: -регистрации субъектов хозяйствования. Если юридическое лицо

- 23. Основания для проведения в течение срока моратория внеплановых проверок определены в п. 5 Указа N 510.

- 24. Органы финансовых расследований в течение моратория могут назначать внеплановые проверки по возбужденному уголовному делу, а также

- 25. Среди принципов проверок — недопустимость проверки субъекта по одному и тому же вопросу за один и

- 26. Один из главных принципов проверки — не наказывать за мелкие экономические ошибки. Главой государства определены основания

- 27. Так, с 1 января 2010 г. не являются правонарушениями: - неуплата или неполная уплата налогов, сборов

- 28. Проверяемым субъектам предоставлены дополнительные правовые гарантии: субъект признается добросовестно исполняющим требования законодательства, пока не доказано иное

- 29. Впервые четко определены обязанности проверяемых субъектов (п. 8 Положения). Субъект, помимо прочего, обязан обеспечить возможность проведения

- 30. Согласно Указу N 510 за достоверность документов, сведений и фактов, указанных в справках, объяснениях и расчетах,

- 31. В Указе N 510 уточнены полномочия контролирующих (надзорных) органов (п. 4 Положения). Приостановление (запрет) деятельности проверяемого

- 32. Что нового внесло Положение в процедуру проведения проверок? Ранее вопрос о наличии родственных или иных связей

- 33. Заявление о самоотводе обязательно для работников контролирующих (надзорных) органов. При наличии оснований мотивированный, с четким указанием

- 34. Проверка осуществляется с применением методов и способов, установленных законодательством. Приказом Комитета государственного контроля Республики Беларусь от

- 35. В Указе N 510 четко определены сроки проведения проверок. Это исключает их искусственное затягивание, дает возможность

- 36. Срок проведения внеплановой тематической оперативной проверки одного проверяемого субъекта (обособленного подразделения) не должен превышать трех рабочих

- 37. Проведение внеплановой проверки (за исключением тематической, оперативной и контрольной) может быть продлено или приостановлено по основаниям

- 38. Новацией является направление проверяемому субъекту уведомления о назначении плановой проверки не позднее чем за 10 рабочих

- 39. Уведомление должно содержать: -наименование органа, который будет проводить проверку; -наименование (фамилию, имя, отчество) проверяемого субъекта (при

- 40. Таким образом, Указ N 510 предоставляет субъекту возможность подготовиться к проверке. Если вопросы за соответствующий период

- 41. Контролирующие (надзорные) органы обязаны вести отдельный учет выданных предписаний в порядке, установленном постановлением Совета Министров Республики

- 42. Существенно расширены права проверяемых субъектов. При наличии возражений по акту (справке) проверки проверяемый субъект (представитель) делает

- 43. Меры ответственности должностных лиц. Невнесение должностным лицом контролирующего (надзорного) органа записи о проведении проверки в книгу

- 45. Скачать презентацию

2.1. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

2.1. ОРГАНИЗАЦИОННЫЕ ОСНОВЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ

ПЛАН:

1. Правовое регулирование финансового контроля

2. Методы финансового контроля

3. Проверка как

ПЛАН: 1. Правовое регулирование финансового контроля 2. Методы финансового контроля 3. Проверка как

1. Правовое регулирование финансового контроля

Финансовый контроль регламентируется в соответствии с

1. Правовое регулирование финансового контроля Финансовый контроль регламентируется в соответствии с

1. Правовое регулирование финансового контроля

Финансовый контроль регламентируется в соответствии с

1. Правовое регулирование финансового контроля Финансовый контроль регламентируется в соответствии с

Первый шаг в направлении упорядочения проверок сделан с принятием Указа Президента

Первый шаг в направлении упорядочения проверок сделан с принятием Указа Президента

2. Методы финансового контроля

Финансовый контроль осуществляется при помощи определенных

2. Методы финансового контроля

Финансовый контроль осуществляется при помощи определенных

2. Методы финансового контроля

5) Ревизия – детальное исследование финансово-хозяйственной деятельности

2. Методы финансового контроля

5) Ревизия – детальное исследование финансово-хозяйственной деятельности

Формы практического осуществления финансового контроля

Формы практического осуществления финансового контроля

Указом N 510 формами государственного контроля (надзора) определены:

1) выборочные проверки;

2)

Указом N 510 формами государственного контроля (надзора) определены:

1) выборочные проверки;

2)

3. Проверка как форма государственного контроля (надзора)

Указом N

3. Проверка как форма государственного контроля (надзора)

Указом N

Указ N 510 — первый законодательный акт, определивший единые подходы

Указ N 510 — первый законодательный акт, определивший единые подходы

Основания проведения внеплановых проверок

Основания проведения внеплановых проверок предусмотрены п. 5 и

Основания проведения внеплановых проверок Основания проведения внеплановых проверок предусмотрены п. 5 и

Согласно подп. 9.2 п. 9 Указа N 510 внеплановые проверки могут

Согласно подп. 9.2 п. 9 Указа N 510 внеплановые проверки могут

К внеплановым относятся встречные проверки, которые проводятся для установления (подтверждения) достоверности

К внеплановым относятся встречные проверки, которые проводятся для установления (подтверждения) достоверности

Эти ограничения не применяются в случаях:

осуществления финансово-хозяйственных операций с использованием (расходованием)

Эти ограничения не применяются в случаях: осуществления финансово-хозяйственных операций с использованием (расходованием)

К внеплановым относятся и контрольные проверки, которые проводятся для проверки устранения

К внеплановым относятся и контрольные проверки, которые проводятся для проверки устранения

Дополнительные проверки проводятся:

для подтверждения обоснованности доводов, изложенных в возражениях по акту

Дополнительные проверки проводятся: для подтверждения обоснованности доводов, изложенных в возражениях по акту

Внеплановые тематические оперативные проверки проводятся при необходимости оперативного выявления и пресечения

Внеплановые тематические оперативные проверки проводятся при необходимости оперативного выявления и пресечения

Указом N 510 предусмотрены и иные основные принципы проведения проверок:

нет

Указом N 510 предусмотрены и иные основные принципы проведения проверок: нет

Введен двухлетний мораторий для проведения любых видов проверок со дня:

-регистрации субъектов

Введен двухлетний мораторий для проведения любых видов проверок со дня: -регистрации субъектов

Основания для проведения в течение срока моратория внеплановых проверок определены в

Основания для проведения в течение срока моратория внеплановых проверок определены в

Органы финансовых расследований в течение моратория могут назначать внеплановые проверки по

Органы финансовых расследований в течение моратория могут назначать внеплановые проверки по

Среди принципов проверок — недопустимость проверки субъекта по одному и тому

Среди принципов проверок — недопустимость проверки субъекта по одному и тому

Один из главных принципов проверки — не наказывать за мелкие экономические

Один из главных принципов проверки — не наказывать за мелкие экономические

Так, с 1 января 2010 г. не являются правонарушениями:

- неуплата или

Так, с 1 января 2010 г. не являются правонарушениями: - неуплата или

Проверяемым субъектам предоставлены дополнительные правовые гарантии: субъект признается добросовестно исполняющим требования

Проверяемым субъектам предоставлены дополнительные правовые гарантии: субъект признается добросовестно исполняющим требования

Впервые четко определены обязанности проверяемых субъектов (п. 8 Положения). Субъект, помимо

Впервые четко определены обязанности проверяемых субъектов (п. 8 Положения). Субъект, помимо

Согласно Указу N 510 за достоверность документов, сведений и фактов, указанных

Согласно Указу N 510 за достоверность документов, сведений и фактов, указанных

В Указе N 510 уточнены полномочия контролирующих (надзорных) органов (п. 4

В Указе N 510 уточнены полномочия контролирующих (надзорных) органов (п. 4

Что нового внесло Положение в процедуру проведения проверок?

Ранее вопрос о наличии

Что нового внесло Положение в процедуру проведения проверок? Ранее вопрос о наличии

Заявление о самоотводе обязательно для работников контролирующих (надзорных) органов. При наличии

Заявление о самоотводе обязательно для работников контролирующих (надзорных) органов. При наличии

Проверка осуществляется с применением методов и способов, установленных законодательством. Приказом Комитета

Проверка осуществляется с применением методов и способов, установленных законодательством. Приказом Комитета

В Указе N 510 четко определены сроки проведения проверок. Это исключает

В Указе N 510 четко определены сроки проведения проверок. Это исключает

Срок проведения внеплановой тематической оперативной проверки одного проверяемого субъекта (обособленного подразделения)

Срок проведения внеплановой тематической оперативной проверки одного проверяемого субъекта (обособленного подразделения)

Проведение внеплановой проверки (за исключением тематической, оперативной и контрольной) может быть

Проведение внеплановой проверки (за исключением тематической, оперативной и контрольной) может быть

Новацией является направление проверяемому субъекту уведомления о назначении плановой проверки не

Новацией является направление проверяемому субъекту уведомления о назначении плановой проверки не

Уведомление должно содержать:

-наименование органа, который будет проводить проверку;

-наименование (фамилию, имя, отчество)

Уведомление должно содержать: -наименование органа, который будет проводить проверку; -наименование (фамилию, имя, отчество)

Таким образом, Указ N 510 предоставляет субъекту возможность подготовиться к проверке.

Таким образом, Указ N 510 предоставляет субъекту возможность подготовиться к проверке.

Контролирующие (надзорные) органы обязаны вести отдельный учет выданных предписаний в порядке,

Контролирующие (надзорные) органы обязаны вести отдельный учет выданных предписаний в порядке,

Существенно расширены права проверяемых субъектов.

При наличии возражений по акту (справке) проверки

Существенно расширены права проверяемых субъектов. При наличии возражений по акту (справке) проверки

Меры ответственности должностных лиц.

Невнесение должностным лицом контролирующего (надзорного) органа записи о

Меры ответственности должностных лиц. Невнесение должностным лицом контролирующего (надзорного) органа записи о

Инвестиционный климат

Инвестиционный климат Дослідження. Приват банк

Дослідження. Приват банк Аналіз поведінки споживача. Тема 6

Аналіз поведінки споживача. Тема 6 Развитие некоммерческого сектора в Самарской области на основе современных тенденций

Развитие некоммерческого сектора в Самарской области на основе современных тенденций Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Правовое обеспечение регулирования финансовой деятельности

Правовое обеспечение регулирования финансовой деятельности Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Народный бюджет

Народный бюджет Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года

Новые полномочия финансового органа по контролю в сфере закупок, вступающие в силу с 1 января 2017 года Мемлекеттің инвестициялық саясаты. Инвестициялық климат

Мемлекеттің инвестициялық саясаты. Инвестициялық климат Концептуальные основы финансовой отчетности

Концептуальные основы финансовой отчетности Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Оборотные средства предприятия

Оборотные средства предприятия Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования Инвестиционный анализ

Инвестиционный анализ Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Налоговая система Швейцарии

Налоговая система Швейцарии Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Clasificarea asigurarilor, elementele asigurarii

Clasificarea asigurarilor, elementele asigurarii Европейский банк

Европейский банк Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Формы и системы оплаты труда

Формы и системы оплаты труда Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін Валютні операції комерційного банку

Валютні операції комерційного банку Важные изменения 2018 в налогах, взносах и бухучете

Важные изменения 2018 в налогах, взносах и бухучете Отличия заемщика от кредитора

Отличия заемщика от кредитора Well-being: Программа заботы о сотрудниках

Well-being: Программа заботы о сотрудниках