- Налоговая система Швейцарии

Содержание

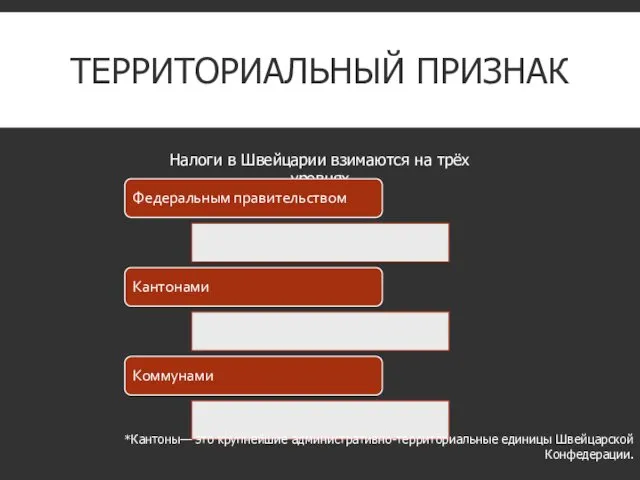

- 2. ТЕРРИТОРИАЛЬНЫЙ ПРИЗНАК Налоги в Швейцарии взимаются на трёх уровнях Федеральным правительством Кантонами Коммунами *Кантоны— это крупнейшие

- 3. Подоходный налог, прямые сборы Потребительские налоги ФЕДЕРАЛЬНЫЕ НАЛОГИ налог на прибыль расчетный налог компенсация воинской службы

- 4. Подоходный налог; Налог на имущество; Другие обложения Потребительские налоги; Налог на собственность КАНТОНАЛЬНЫЕ НАЛОГИ подушный налог

- 5. Подоходный налог; Налог на имущество; Другие обложения Потребительские налоги; Налог на собственность МУНИЦИПАЛЬНЫЕ НАЛОГИ подушный налог

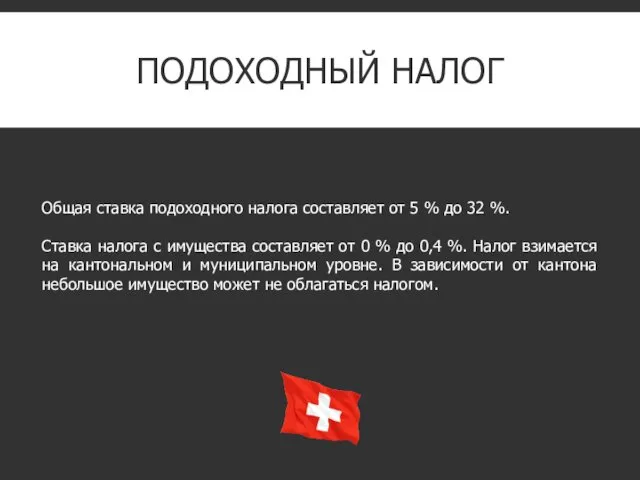

- 6. ПОДОХОДНЫЙ НАЛОГ Общая ставка подоходного налога составляет от 5 % до 32 %. Ставка налога с

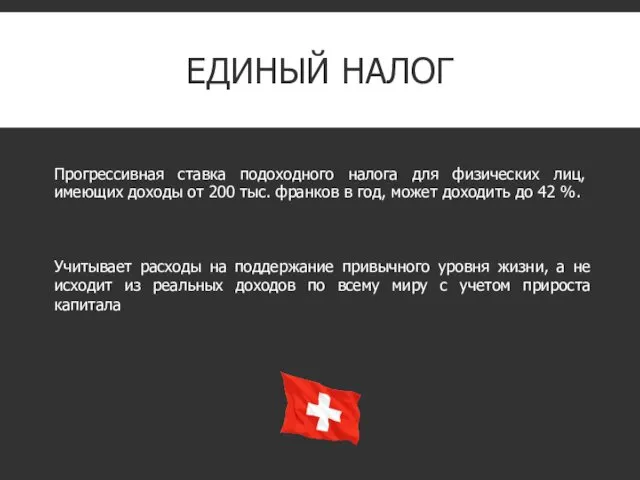

- 7. ЕДИНЫЙ НАЛОГ Прогрессивная ставка подоходного налога для физических лиц, имеющих доходы от 200 тыс. франков в

- 8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Ставка НДС в настоящее время составляет 7,6%. Экспортные поставки товаров или оказания

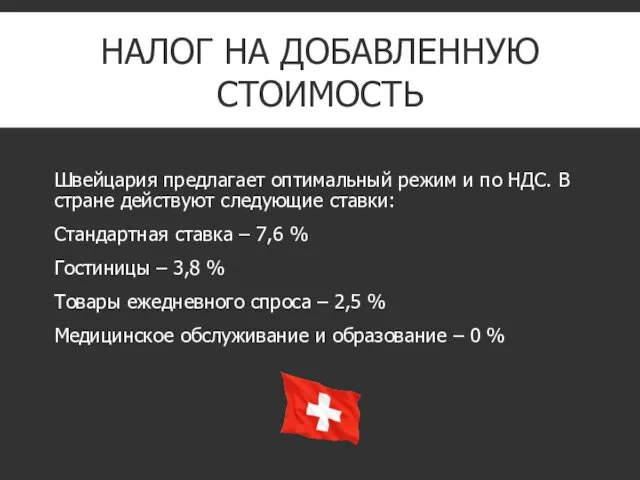

- 9. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Швейцария предлагает оптимальный режим и по НДС. В стране действуют следующие ставки:

- 10. ОПЕРАЦИИ ОСВОБОЖДЕННЫЕ ОТ НДС • Взносы работодателя в санкционированные пенсионные программы. • Выгоды, извлекаемые за счет

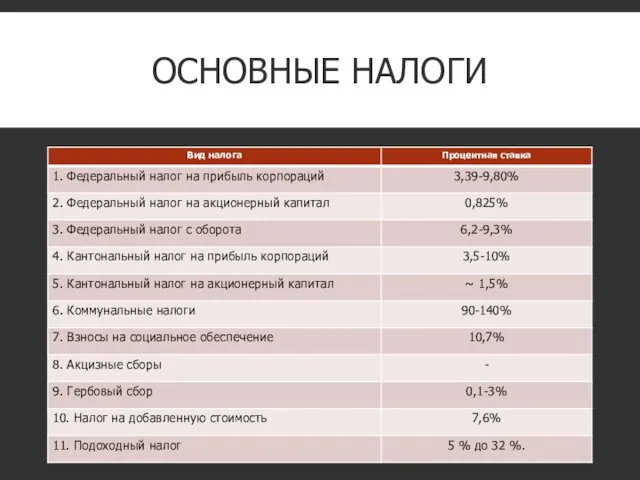

- 11. ОСНОВНЫЕ НАЛОГИ

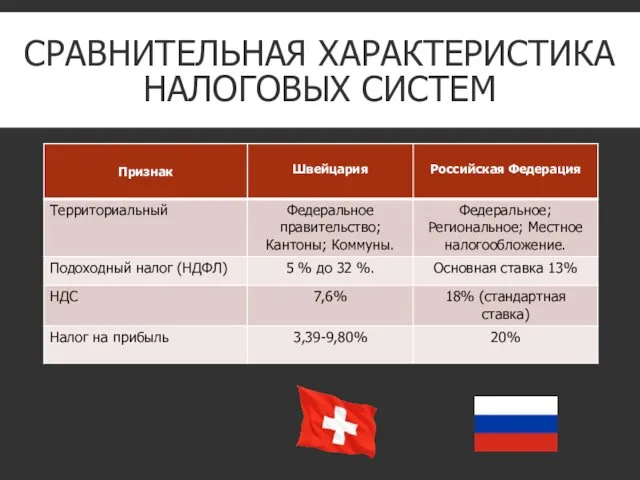

- 12. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ

- 14. Скачать презентацию

ТЕРРИТОРИАЛЬНЫЙ ПРИЗНАК

Налоги в Швейцарии взимаются на трёх уровнях

Федеральным правительством

Кантонами

Коммунами

*Кантоны— это

ТЕРРИТОРИАЛЬНЫЙ ПРИЗНАК

Налоги в Швейцарии взимаются на трёх уровнях

Федеральным правительством

Кантонами

Коммунами

*Кантоны— это

Подоходный налог, прямые сборы

Потребительские налоги

ФЕДЕРАЛЬНЫЕ НАЛОГИ

налог на прибыль

расчетный налог

Подоходный налог, прямые сборы

Потребительские налоги

ФЕДЕРАЛЬНЫЕ НАЛОГИ

налог на прибыль

расчетный налог

Подоходный налог; Налог на имущество; Другие обложения

Потребительские налоги; Налог на собственность

КАНТОНАЛЬНЫЕ

Подоходный налог; Налог на имущество; Другие обложения

Потребительские налоги; Налог на собственность

КАНТОНАЛЬНЫЕ

Подоходный налог; Налог на имущество; Другие обложения

Потребительские налоги; Налог на собственность

МУНИЦИПАЛЬНЫЕ

Подоходный налог; Налог на имущество; Другие обложения

Потребительские налоги; Налог на собственность

МУНИЦИПАЛЬНЫЕ

ПОДОХОДНЫЙ НАЛОГ

Общая ставка подоходного налога составляет от 5 % до 32 %.

Ставка

ПОДОХОДНЫЙ НАЛОГ

Общая ставка подоходного налога составляет от 5 % до 32 %.

Ставка

ЕДИНЫЙ НАЛОГ

Прогрессивная ставка подоходного налога для физических лиц, имеющих доходы от

ЕДИНЫЙ НАЛОГ

Прогрессивная ставка подоходного налога для физических лиц, имеющих доходы от

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Ставка НДС в настоящее время составляет 7,6%. Экспортные

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Ставка НДС в настоящее время составляет 7,6%. Экспортные

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Швейцария предлагает оптимальный режим и по НДС. В

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Швейцария предлагает оптимальный режим и по НДС. В

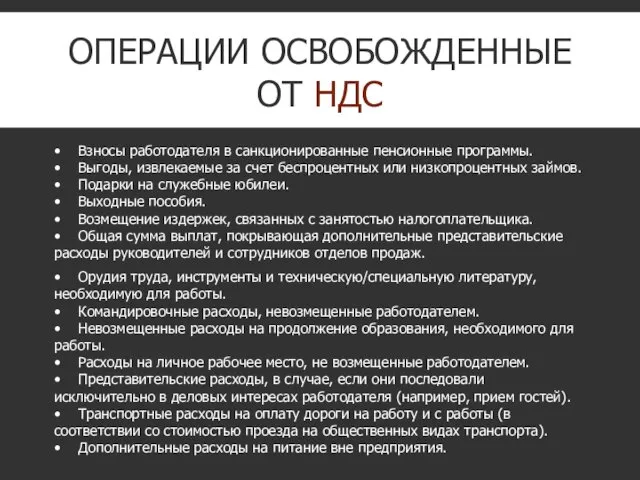

ОПЕРАЦИИ ОСВОБОЖДЕННЫЕ ОТ НДС

• Взносы работодателя в санкционированные пенсионные программы.

• Выгоды,

ОПЕРАЦИИ ОСВОБОЖДЕННЫЕ ОТ НДС

• Взносы работодателя в санкционированные пенсионные программы. • Выгоды,

ОСНОВНЫЕ НАЛОГИ

ОСНОВНЫЕ НАЛОГИ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ СИСТЕМ

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Понятие финансового менеджмента

Понятие финансового менеджмента Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Зарплатный проект

Зарплатный проект Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовый менеджмент

Финансовый менеджмент Основы оценки стоимости недвижимости

Основы оценки стоимости недвижимости Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Деньги и их роль в рыночной экономике

Деньги и их роль в рыночной экономике Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Расчет аннуитетного платежа по формуле. Задача 6.11

Расчет аннуитетного платежа по формуле. Задача 6.11 Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Экономическая сущность и природа налогов

Экономическая сущность и природа налогов Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Process Costing

Process Costing Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России

Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка