- Расчет аннуитетного платежа по формуле. Задача 6.11

Содержание

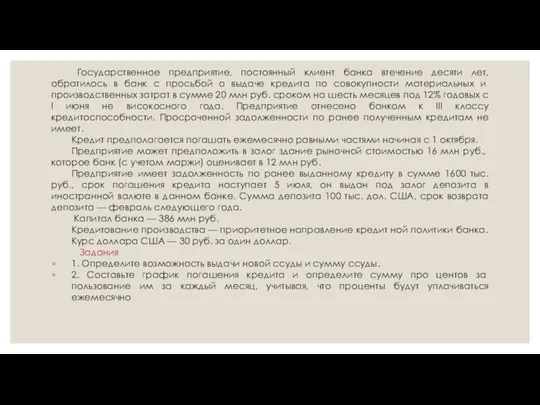

- 2. Государственное предприятие, постоянный клиент банка втечение десяти лет, обратилось в банк с просьбой о выдаче кредита

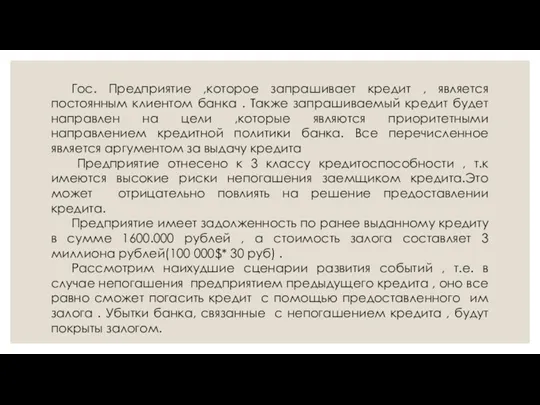

- 3. Гос. Предприятие ,которое запрашивает кредит , является постоянным клиентом банка . Также запрашиваемый кредит будет направлен

- 4. Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму

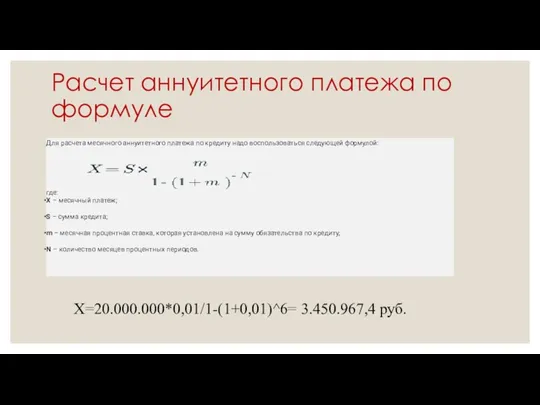

- 5. Расчет аннуитетного платежа по формуле Для расчета месячного аннуитетного платежа по кредиту надо воспользоваться следующей формулой:

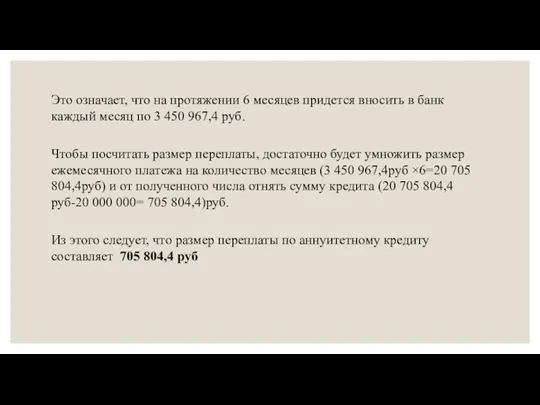

- 6. Это означает, что на протяжении 6 месяцев придется вносить в банк каждый месяц по 3 450

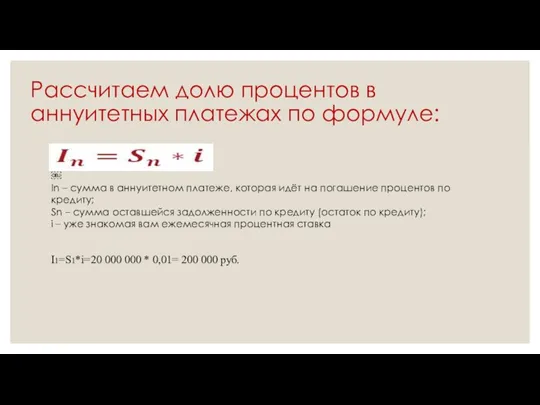

- 7. Рассчитаем долю процентов в аннуитетных платежах по формуле:  In – сумма в аннуитетном платеже, которая

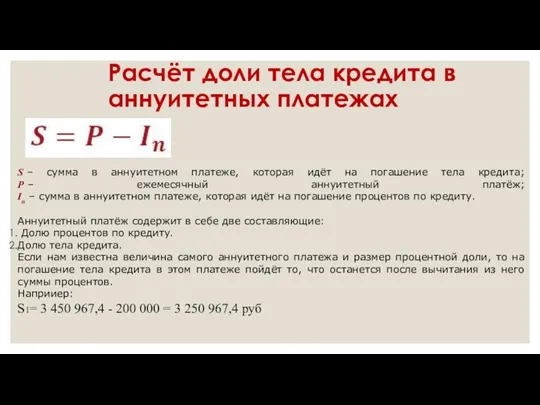

- 8. Расчёт доли тела кредита в аннуитетных платежах S – сумма в аннуитетном платеже, которая идёт на

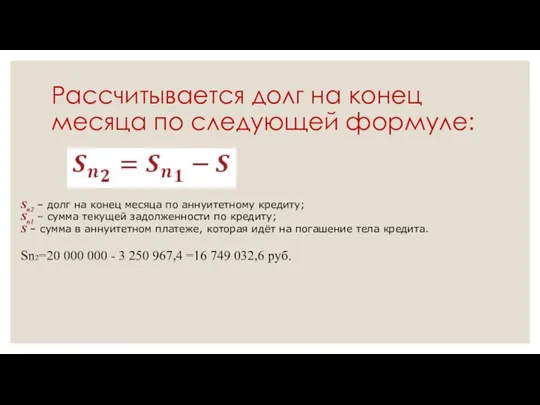

- 9. Рассчитывается долг на конец месяца по следующей формуле: Sn2 – долг на конец месяца по аннуитетному

- 11. Скачать презентацию

Государственное предприятие, постоянный клиент банка втечение десяти лет, обратилось в

Государственное предприятие, постоянный клиент банка втечение десяти лет, обратилось в

Гос. Предприятие ,которое запрашивает кредит , является постоянным клиентом банка .

Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту,

Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту,

Расчет аннуитетного платежа по формуле

Для расчета месячного аннуитетного платежа по кредиту надо

Расчет аннуитетного платежа по формуле

Для расчета месячного аннуитетного платежа по кредиту надо

Это означает, что на протяжении 6 месяцев придется вносить в банк

Это означает, что на протяжении 6 месяцев придется вносить в банк

Рассчитаем долю процентов в аннуитетных платежах по формуле:

In – сумма в

Рассчитаем долю процентов в аннуитетных платежах по формуле:

In – сумма в

Расчёт доли тела кредита в аннуитетных платежах

S – сумма в аннуитетном платеже,

Расчёт доли тела кредита в аннуитетных платежах

S – сумма в аннуитетном платеже,

Рассчитывается долг на конец месяца по следующей формуле:

Sn2 – долг на конец

Рассчитывается долг на конец месяца по следующей формуле:

Sn2 – долг на конец

Аналіз та оцінювання фінансових інструментів

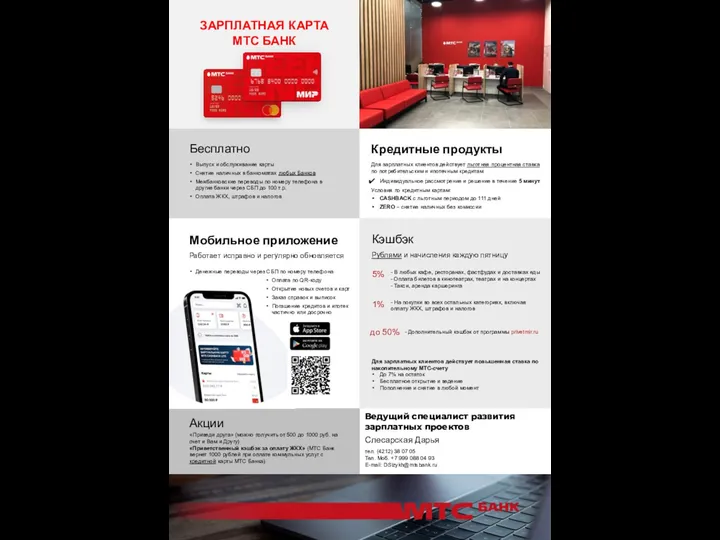

Аналіз та оцінювання фінансових інструментів Зарплатная карта МТС банк

Зарплатная карта МТС банк Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета Понятие и общие условия предоставления права на страховую пенсию

Понятие и общие условия предоставления права на страховую пенсию Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета

Готовая продукция, ее состав и оценка в системе синтетического и аналитического учета Лекция 16. Японские свечи

Лекция 16. Японские свечи Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Иследовательскиие решения

Иследовательскиие решения Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Регламентация и нормирование труда

Регламентация и нормирование труда Учет обязательств и резервов. (Тема 6)

Учет обязательств и резервов. (Тема 6) Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Бизнес-план продуктового магазина

Бизнес-план продуктового магазина Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм

Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм Альфа-Банк

Альфа-Банк Управління капіталом підприємства

Управління капіталом підприємства Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Признаки подлинности и платежеспособности купюр

Признаки подлинности и платежеспособности купюр Державні житлові програми та субсидії в Україні

Державні житлові програми та субсидії в Україні Семейный бюджет

Семейный бюджет Книга доходів і витрат

Книга доходів і витрат Ипотечное кредитование для физических лиц

Ипотечное кредитование для физических лиц Сутність і класифікація податків

Сутність і класифікація податків Камеральная налоговая проверка

Камеральная налоговая проверка Прогнозирование продаж и бюджетирование закупок товаров в торговом предприятии

Прогнозирование продаж и бюджетирование закупок товаров в торговом предприятии Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Потребительское общество Наследие

Потребительское общество Наследие