- Учет обязательств и резервов. (Тема 6)

Содержание

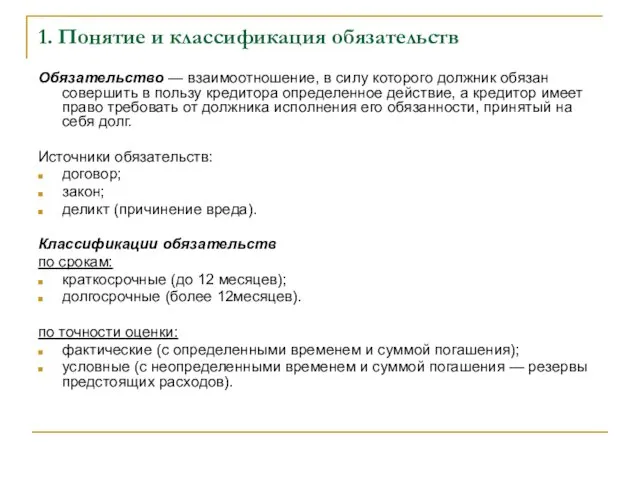

- 2. 1. Понятие и классификация обязательств Обязательство — взаимоотношение, в силу которого должник обязан совершить в пользу

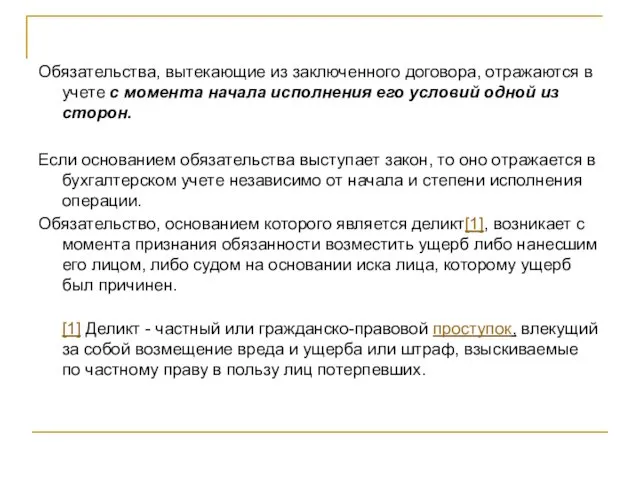

- 3. Обязательства, вытекающие из заключенного договора, отражаются в учете с момента начала исполнения его условий одной из

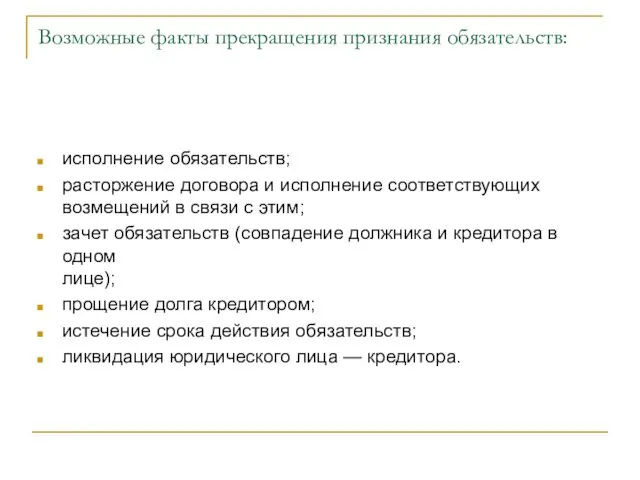

- 4. Возможные факты прекращения признания обязательств: исполнение обязательств; расторжение договора и исполнение соответствующих возмещений в связи с

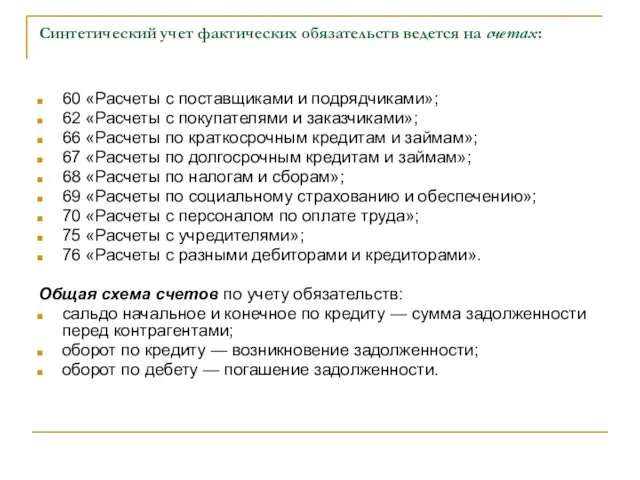

- 5. Синтетический учет фактических обязательств ведется на счетах: 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с

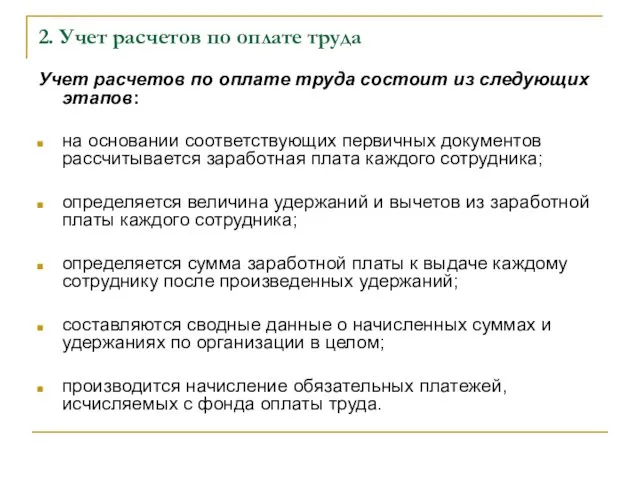

- 6. 2. Учет расчетов по оплате труда Учет расчетов по оплате труда состоит из следующих этапов: на

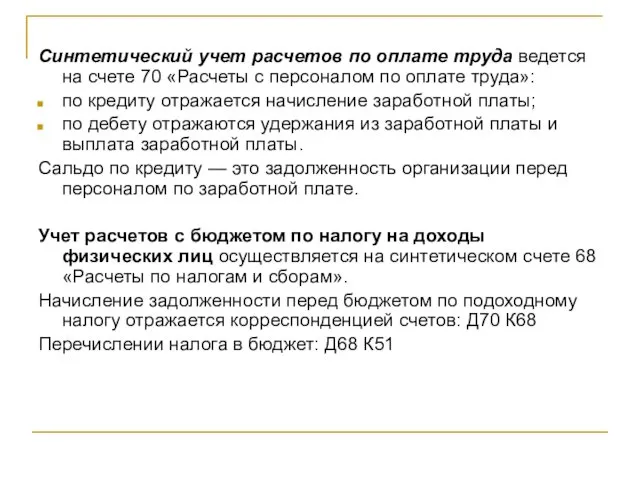

- 7. Синтетический учет расчетов по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда»:

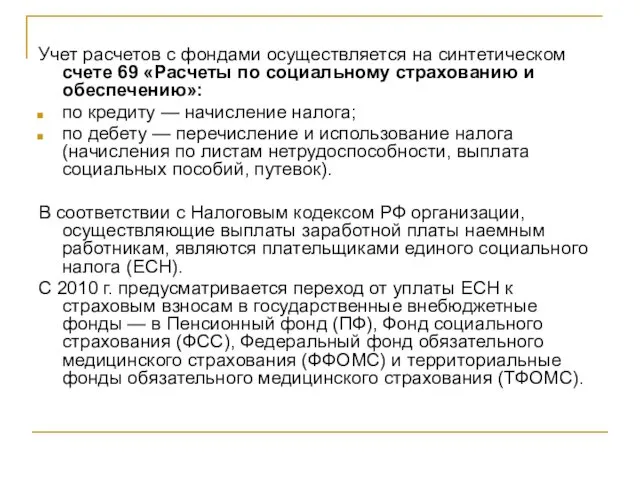

- 8. Учет расчетов с фондами осуществляется на синтетическом счете 69 «Расчеты по социальному страхованию и обеспечению»: по

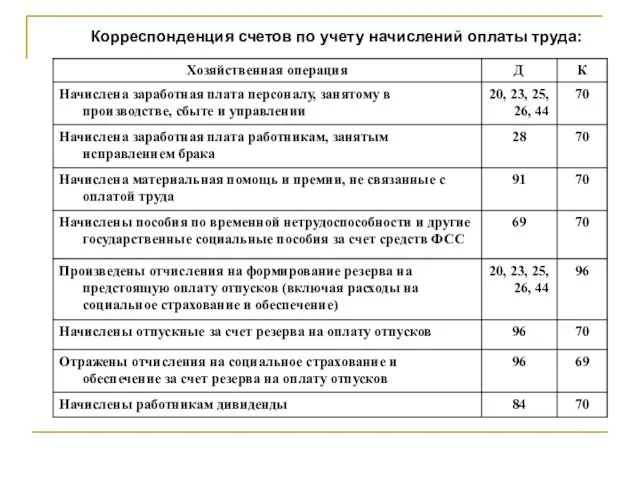

- 9. Корреспонденция счетов по учету начислений оплаты труда:

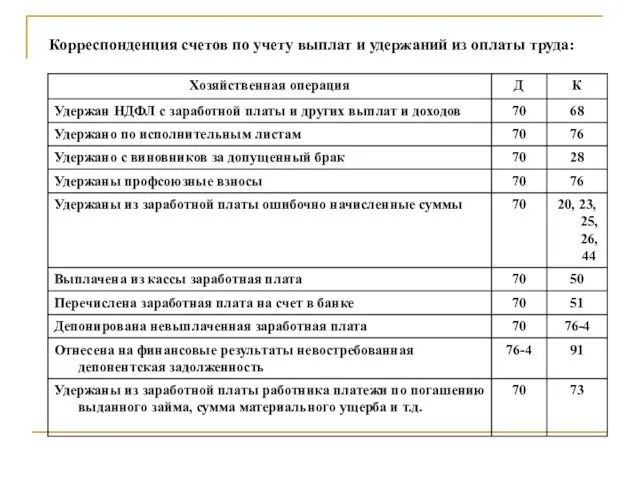

- 10. Корреспонденция счетов по учету выплат и удержаний из оплаты труда:

- 11. 3. Учет кредитов и займов Кредит и займ — это вид гражданско-правовых договоров, юридически оформляющих предоставление

- 12. Договор на предоставление кредита фактически представляет собой особый случай договора займа. По кредитному договору банк обязуется

- 13. Для учета расчетов по полученным кредитам и займам используются следующие синтетические счета: 66 «Расчеты по краткосрочным

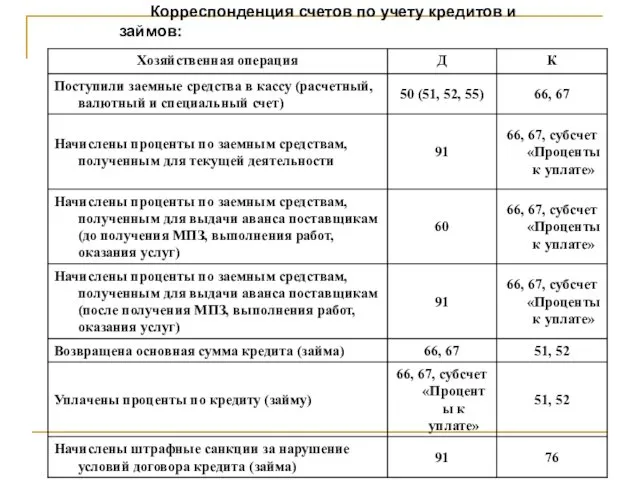

- 14. Корреспонденция счетов по учету кредитов и займов:

- 15. 4. Учет расчетов по налогу на добавленную стоимость Налог на добавленную стоимость (НДС) представляет собой долю

- 16. Для расчета НДС, подлежащего уплате в бюджет, используется метод возмещения. Суть данного метода состоит в том,

- 17. В настоящий момент (2010 г.) в РФ налогообложение добавленной стоимости производится по следующим налоговым ставкам: 0%;

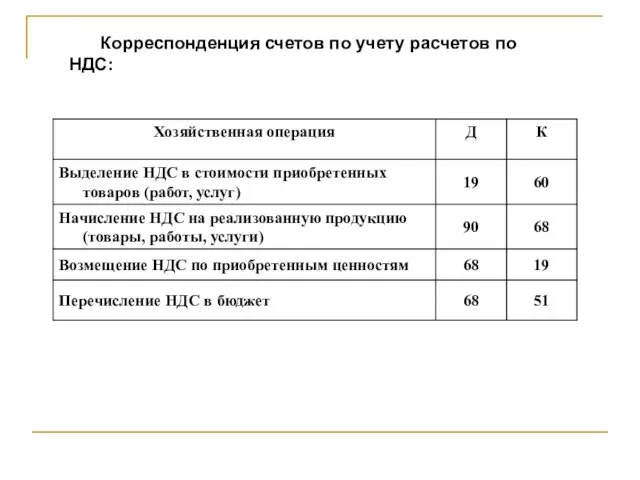

- 18. Корреспонденция счетов по учету расчетов по НДС:

- 20. Скачать презентацию

1. Понятие и классификация обязательств

Обязательство — взаимоотношение, в силу которого должник

1. Понятие и классификация обязательств

Обязательство — взаимоотношение, в силу которого должник

Обязательства, вытекающие из заключенного договора, отражаются в учете с момента начала

Обязательства, вытекающие из заключенного договора, отражаются в учете с момента начала

Возможные факты прекращения признания обязательств:

исполнение обязательств;

расторжение договора и исполнение соответствующих возмещений

Возможные факты прекращения признания обязательств:

исполнение обязательств;

расторжение договора и исполнение соответствующих возмещений

Синтетический учет фактических обязательств ведется на счетах:

60 «Расчеты с поставщиками и

Синтетический учет фактических обязательств ведется на счетах:

60 «Расчеты с поставщиками и

2. Учет расчетов по оплате труда

Учет расчетов по оплате труда состоит

2. Учет расчетов по оплате труда

Учет расчетов по оплате труда состоит

Синтетический учет расчетов по оплате труда ведется на счете 70 «Расчеты

Синтетический учет расчетов по оплате труда ведется на счете 70 «Расчеты

Учет расчетов с фондами осуществляется на синтетическом счете 69 «Расчеты по

Учет расчетов с фондами осуществляется на синтетическом счете 69 «Расчеты по

Корреспонденция счетов по учету начислений оплаты труда:

Корреспонденция счетов по учету начислений оплаты труда:

Корреспонденция счетов по учету выплат и удержаний из оплаты труда:

Корреспонденция счетов по учету выплат и удержаний из оплаты труда:

3. Учет кредитов и займов

Кредит и займ — это вид гражданско-правовых

3. Учет кредитов и займов

Кредит и займ — это вид гражданско-правовых

Договор на предоставление кредита фактически представляет собой особый случай договора займа.

По

Договор на предоставление кредита фактически представляет собой особый случай договора займа.

По

Для учета расчетов по полученным кредитам и займам используются следующие синтетические

Для учета расчетов по полученным кредитам и займам используются следующие синтетические

Корреспонденция счетов по учету кредитов и займов:

Корреспонденция счетов по учету кредитов и займов:

4. Учет расчетов по налогу на добавленную стоимость

Налог на добавленную стоимость

4. Учет расчетов по налогу на добавленную стоимость

Налог на добавленную стоимость

Для расчета НДС, подлежащего уплате в бюджет, используется метод возмещения.

Суть

Для расчета НДС, подлежащего уплате в бюджет, используется метод возмещения.

Суть

В настоящий момент (2010 г.) в РФ налогообложение добавленной стоимости производится

В настоящий момент (2010 г.) в РФ налогообложение добавленной стоимости производится

Корреспонденция счетов по учету расчетов по НДС:

Корреспонденция счетов по учету расчетов по НДС:

Содержание и организация финансового менеджмента на предприятии. (Лекция 1)

Содержание и организация финансового менеджмента на предприятии. (Лекция 1) Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году

Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО История фальшивых денег, как избежать подделки

История фальшивых денег, как избежать подделки Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Аналіз та оцінювання фінансових інструментів

Аналіз та оцінювання фінансових інструментів Региональный рынок банковского потребительского кредитования

Региональный рынок банковского потребительского кредитования Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Накопительное страхование жизни

Накопительное страхование жизни Учет производственных затрат

Учет производственных затрат Практическая бухгалтерия

Практическая бухгалтерия Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8 Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета

Отчетность в ПФР с 1 января 2017 года в связи с изменениями законодательства РФ в части персонифицированного учета Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Привлечение инвестора в проект

Привлечение инвестора в проект Оборотные средства организации

Оборотные средства организации Себестоимость и цена

Себестоимость и цена Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года