Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году презентация

- Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году

Содержание

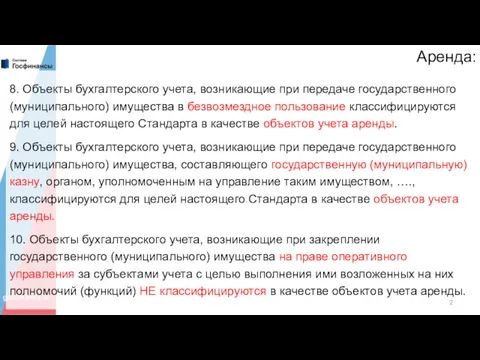

- 2. Аренда: 8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в безвозмездное пользование классифицируются для

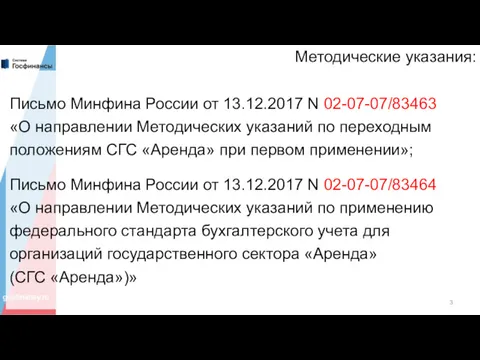

- 3. Методические указания: Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических указаний по переходным положениям

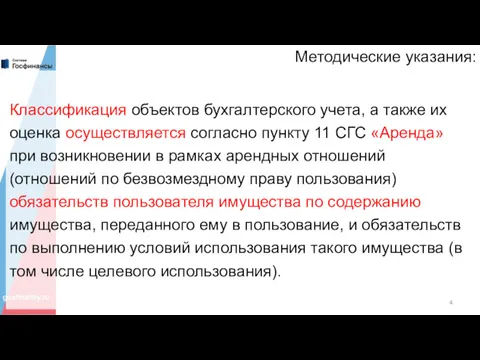

- 4. Методические указания: Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно пункту 11 СГС «Аренда»

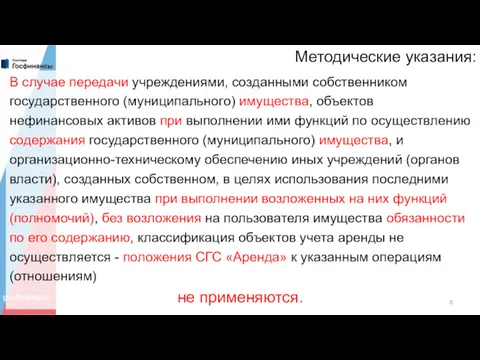

- 5. Методические указания: В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов нефинансовых активов при выполнении

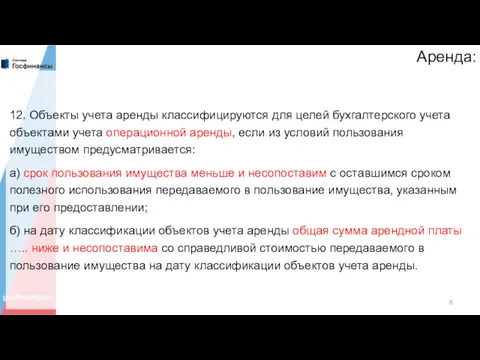

- 6. Аренда: 12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета операционной аренды, если из

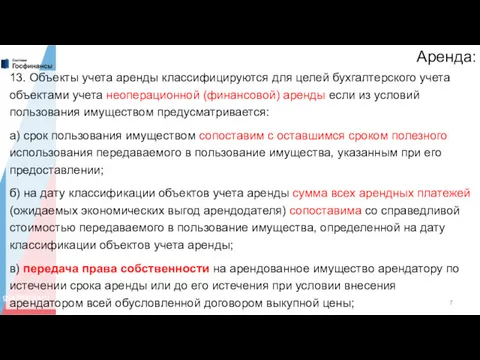

- 7. Аренда: 13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета неоперационной (финансовой) аренды если

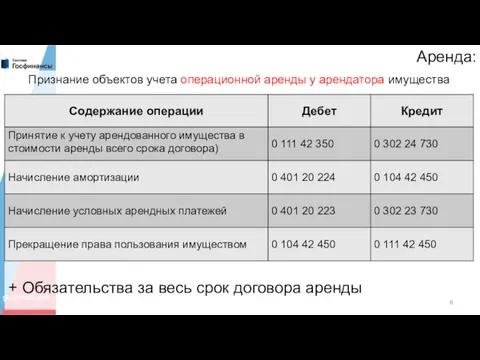

- 8. Аренда: Признание объектов учета операционной аренды у арендатора имущества + Обязательства за весь срок договора аренды

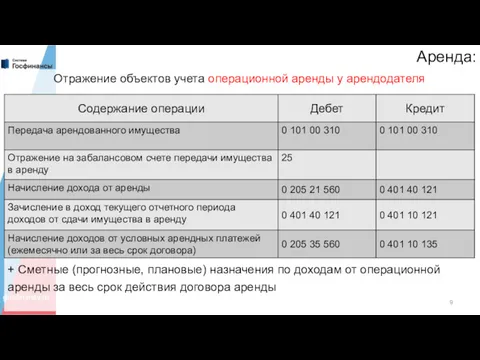

- 9. Аренда: Отражение объектов учета операционной аренды у арендодателя + Сметные (прогнозные, плановые) назначения по доходам от

- 10. Безвозмездное пользование: Признание объектов учета безвозмездного пользования у ссудополучателя имущества

- 11. Безвозмездное пользование : Отражение объектов учета безвозмездного пользования у ссудодателя имущества

- 12. Определение ставки арендной платы: VI. Особенности отражения объектов учета аренды по справедливой стоимости 26. Объекты учета

- 13. Определение ставки арендной платы : Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805 Определение справедливой стоимости арендных

- 14. Определение ставки арендной платы : Справедливая стоимость арендных платежей определяется на основании текущих рыночных цен или

- 15. Определение ставки арендной платы : Информация об источниках определения рыночной стоимости арендных платежей закрепляется в учетной

- 16. Определение ставки арендной платы : В случае, если данные о ценах на аналогичные либо схожие материальные

- 17. Концептуальные основы: 77. Допущение непрерывности деятельности означает, что субъект учета (субъект отчетности) будет продолжать свою деятельность,

- 18. Определение срока отношений пользования: Если договор безвозмездного пользования имуществом (нежилым помещением) заключен на неопределенный срок и

- 19. Определение срока отношений пользования: Если договор аренды либо договор безвозмездного пользования имуществом заключен на неопределенный срок,

- 20. Финансовая аренда у арендатора: + Обязательства по арендным платежам

- 21. Определяем применение стандарта «Аренда»: Руководителю ________________________________ (наименование учреждения) _________________________________ (ФИО руководителя) Профессиональное суждение бухгалтера «___» _________________

- 22. КОСГУ 135 или 134: Вопрос: О применении КОСГУ при компенсации оплаты коммунальных услуг по договору аренды

- 23. Изменение учетной категории объектов НФА: Выбытие с балансового учета; Перемещение внутри балансового учета (реклассификация); Исправление ошибок

- 24. Выбытие с балансового учета: 35. Объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды, не имеющие

- 25. Выбытие с балансового учета: Инструкция № 157н (новая редакция!): 52. К отражению в бухгалтерском учете операций

- 26. Выбытие с балансового учета: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 Комиссия по поступлению и выбытию

- 27. Выбытие с балансового учета: Инвентаризационная опись ф. 0504087(новая форма):

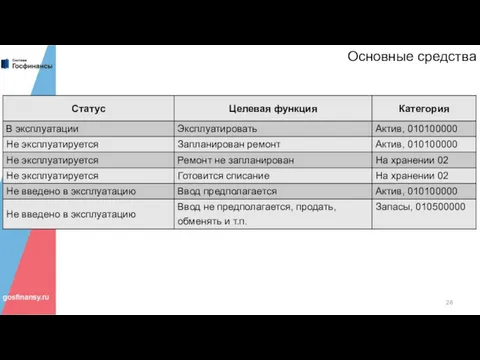

- 28. Основные средства

- 29. Выбытие с балансового учета: Д-т 0 104 00 411 К-т 0 101 00 410; Д-т 0

- 30. Перемещение внутри балансового учета (реклассификация): Перевод объекта основных средств в иную группу основных средств либо в

- 31. Изменение учетной категории объектов НФА: Выбытие с балансового учета; Перемещение внутри балансового учета (реклассификация); Исправление ошибок

- 32. Госрегистрация сооружений: Статья 130. Недвижимые и движимые вещи 1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся

- 33. Госрегистрация сооружений: 1) Зарегистрировать право собственности на объект капитального строительства можно, только если он одновременно является

- 34. Госрегистрация сооружений: Поправки в ГК: Недвижимостью признаются земельные участки, а также здания и сооружения, которые являются

- 35. Инвентарный учет сооружений: Инвентарным объектом основных средств является: Объект имущества со всеми приспособлениями и принадлежностями; Отдельный

- 36. Изменение балансовой стоимости: Основания: Достройка; Дооборудование; Реконструкция, в том числе с элементами реставрации; Техническое перевооружение; Модернизация;

- 37. Замещение: 27. В случае если порядок эксплуатации объекта основных средств (его составных частей) требует замены отдельных

- 38. Замещение: 28. Затраты на создание активов при проведении регулярных осмотров на предмет наличия дефектов, являющихся обязательным

- 39. Обесценение активов: Обесценение актива – это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в

- 40. Обесценение активов: Группировка по целям владения: Активы, генерирующие денежные потоки (далее - Активы ГДП), - активы,

- 41. Обесценение активов: Группировка по объему владения: Группа активов - совокупность активов, сходных по сути или функциям,

- 42. Обесценение активов: 6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках инвентаризации активов и обязательств,

- 43. Обесценение активов: Внешними признаками обесценения являются: снижение справедливой стоимости актива за отчетный год оказалось больше снижения,

- 44. Обесценение активов: Внутренними признаками обесценения являются: моральное устаревание и (или) физическое повреждение актива, снижающие его полезный

- 45. Обесценение активов: 10. В случае выявления любого из признаков обесценения актива, указанных в пунктах 7 -

- 46. Обесценение активов: 15. Убыток от обесценения актива признается в бухгалтерском учете, когда остаточная стоимость актива на

- 47. Обесценение активов: Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату

- 48. Обесценение активов: Списание основного средства (особо ценное оборудование) по причине физического износа: Д-т 0 104 24

- 49. Изменения в учете ФА и обязательств: Изменение и добавление аналитических счетов: 020500000 «Расчеты по доходам»; 020600000

- 50. Переход на новую аналитику: Перенос остатков прошлого года; Внесение изменений в операции 2018 года, совершенные до

- 51. Рабочий план счетов 2018: 205 41 «Расчеты по доходам от штрафных санкций за нарушение законодательства о

- 52. Квалификация дебиторской задолженности: У бюджетных и автономных учреждений: Д-т КВР 0 209 34 560 К-т КВР

- 53. Квалификация дебиторской задолженности: У казенных учреждений: Д-т КВР 0 209 34 560 К-т КВР 0 206

- 54. Изменения в учете финансовых результатов: Аналитические счета обособления исправления ошибок прошлых лет:

- 55. Исправление ошибок прошлых лет: Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном)

- 56. Исправление ошибок прошлых лет: Примеры: Текущий ремонт вместо капитального; Текущие доходы вместо доходов будущих периодов; Принятие

- 57. Опоздавшие документы: Поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в

- 58. Алгоритм исправления ошибок прошлых лет: Письмо Минфина России от 31.08.2018 N 02-06-07/62480 «О направлении Методических указаний

- 59. Ошибки прошлых лет: Письмо Минфина России от 31.07.2018 N 02-06-07/55005: В 2017 году: Д-т 0 401

- 60. Стандарт «Доходы»: Приказ Минфина России от 27.02.2018 N 32н «Об утверждении федерального стандарта бухгалтерского учета для

- 61. Стандарт «Доходы»: Сфера применения: Стандарт не применяется к доходам, возникающим в результате: договоров аренды (имущественного найма)

- 62. Стандарт «Доходы»: Момент признания доходов Признание доходов производится при одновременном соблюдении условий: уверенности субъекта учета в

- 63. Стандарт «Доходы»:

- 64. Стандарт «Доходы»: 54. Субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в качестве доходов

- 65. Стандарт «Доходы»: ВАЖНО! Безвозмездно полученные работы и услуги не признаются в качестве дохода и не подлежат

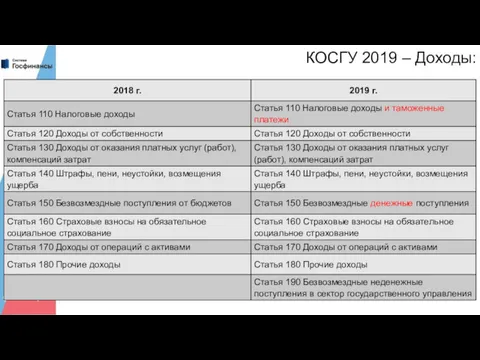

- 66. КОСГУ 2019: Приказ Минфина России от 29.11.2017 N 209н «Об утверждении Порядка применения классификации операций сектора

- 67. КОСГУ 2019 – сектор и организации: 151 Поступления текущего характера от сектора государственного управления 153 Поступления

- 68. КОСГУ 2019 – текущие и капитальные: Поступления, перечисления капитального характера направлены на осуществление получателями инвестиций в

- 69. КОСГУ 2019 – выплаты персоналу:

- 70. КОСГУ 2019 – расчеты: Статья КОСГУ 560 «Увеличение прочей дебиторской задолженности» детализируется: 561 «Увеличение прочей дебиторской

- 71. КОСГУ 2019 – Доходы:

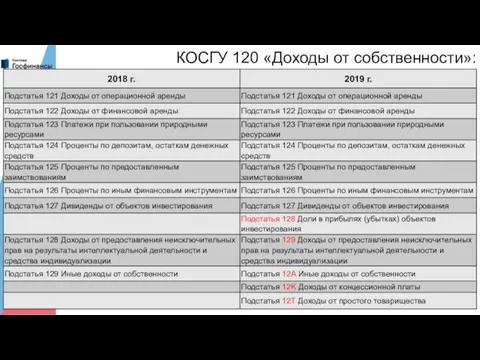

- 72. КОСГУ 120 «Доходы от собственности»:

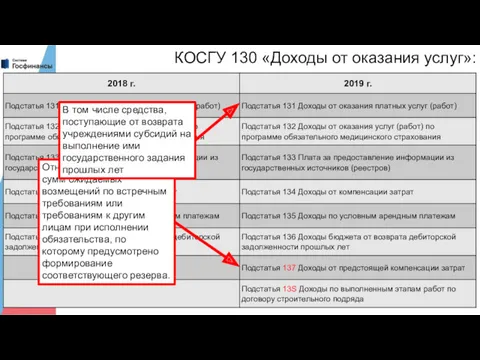

- 73. КОСГУ 130 «Доходы от оказания услуг»: Относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям

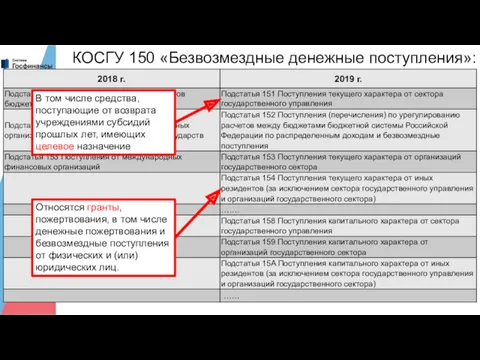

- 74. КОСГУ 150 «Безвозмездные денежные поступления»: Относятся гранты, пожертвования, в том числе денежные пожертвования и безвозмездные поступления

- 75. КОСГУ 170 «Доходы от операций с активами»:

- 76. КОСГУ 180 «Прочие доходы»: Без грантов!

- 77. КОСГУ 190 «Безвозмездные неденежные поступления в СГУ»:

- 78. Выплаты персоналу (работникам):

- 79. Заработная плата:

- 80. Заработная плата:

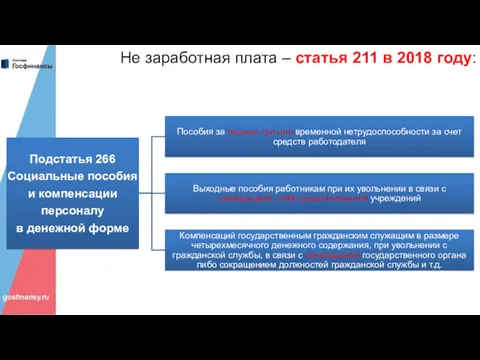

- 81. Не заработная плата:

- 82. Не заработная плата: К социальным пособиям и компенсациям персоналу относятся выплаты, связанные с социальными рисками, такими

- 83. Не заработная плата: К социальным пособиям в натуральной форме относится оплата товаров, работ, услуг населению, а

- 84. Не заработная плата – статья 211 в 2018 году:

- 85. Что осталось в заработной плате: Информация Минфина России «Сопоставительная таблица порядка применения классификации операций сектора государственного

- 86. Выплаты по подстатье 212 в 2019 году:

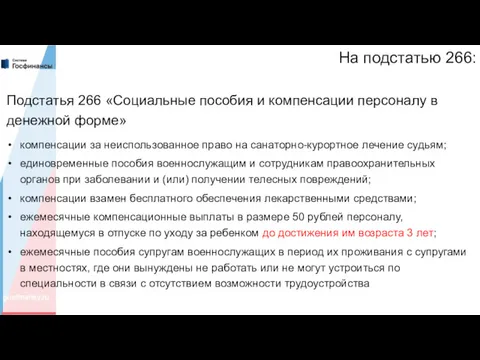

- 87. На подстатью 214: Подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме» Расходы работодателя в пользу

- 88. На подстатью 266: Подстатья 266 «Социальные пособия и компенсации персоналу в денежной форме» компенсации за неиспользованное

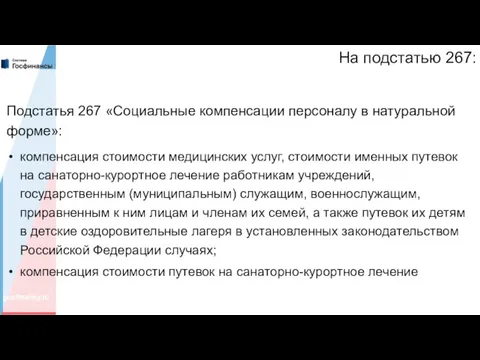

- 89. На подстатью 267: Подстатья 267 «Социальные компенсации персоналу в натуральной форме»: компенсация стоимости медицинских услуг, стоимости

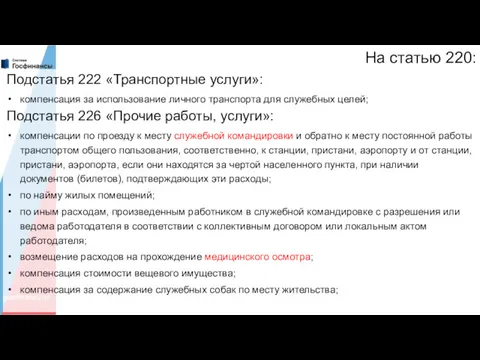

- 90. На статью 220: Подстатья 222 «Транспортные услуги»: компенсация за использование личного транспорта для служебных целей; Подстатья

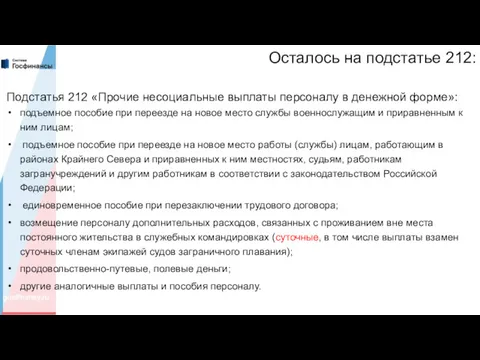

- 91. Осталось на подстатье 212: Подстатья 212 «Прочие несоциальные выплаты персоналу в денежной форме»: подъемное пособие при

- 92. Подстатья 213: .

- 93. Статья 220 «Оплата работ, услуг»: .

- 94. Статья 220 «Оплата работ, услуг»: .

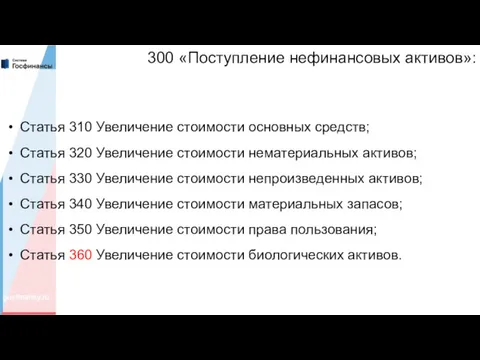

- 95. Статья 260 «Социальное обеспечение» – кроме того: .

- 96. 300 «Поступление нефинансовых активов»: Статья 310 Увеличение стоимости основных средств; Статья 320 Увеличение стоимости нематериальных активов;

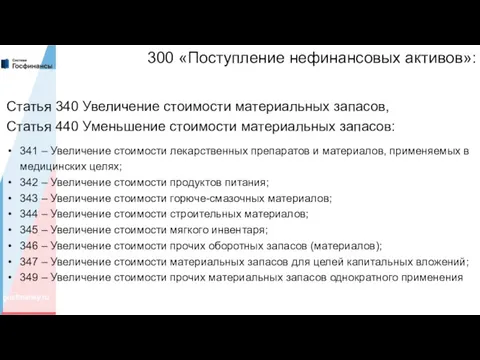

- 97. 300 «Поступление нефинансовых активов»: Статья 340 Увеличение стоимости материальных запасов, Статья 440 Уменьшение стоимости материальных запасов:

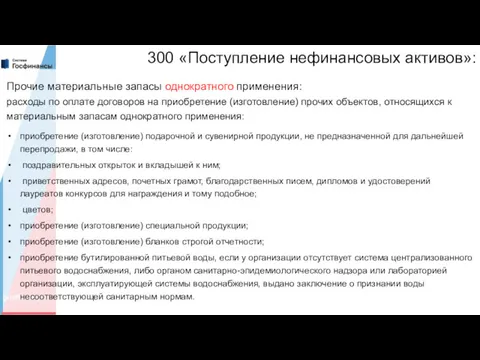

- 98. 300 «Поступление нефинансовых активов»: Прочие материальные запасы однократного применения: расходы по оплате договоров на приобретение (изготовление)

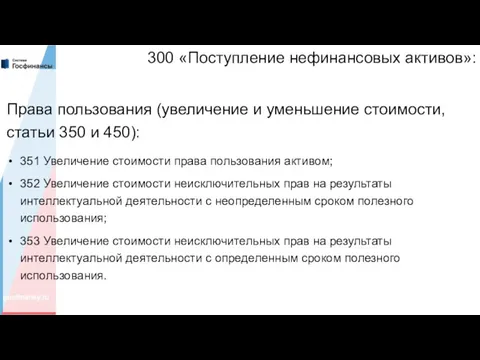

- 99. 300 «Поступление нефинансовых активов»: Права пользования (увеличение и уменьшение стоимости, статьи 350 и 450): 351 Увеличение

- 101. Скачать презентацию

Аренда:

8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в

Аренда:

8. Объекты бухгалтерского учета, возникающие при передаче государственного (муниципального) имущества в

Методические указания:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463

«О направлении Методических

Методические указания:

Письмо Минфина России от 13.12.2017 N 02-07-07/83463 «О направлении Методических

Методические указания:

Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно

Методические указания:

Классификация объектов бухгалтерского учета, а также их оценка осуществляется согласно

Методические указания:

В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов

Методические указания:

В случае передачи учреждениями, созданными собственником государственного (муниципального) имущества, объектов

Аренда:

12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

12. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

13. Объекты учета аренды классифицируются для целей бухгалтерского учета объектами учета

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

+ Обязательства за весь

Аренда:

Признание объектов учета операционной аренды у арендатора имущества

+ Обязательства за весь

Аренда:

Отражение объектов учета операционной аренды у арендодателя

+ Сметные (прогнозные, плановые) назначения

Аренда:

Отражение объектов учета операционной аренды у арендодателя

+ Сметные (прогнозные, плановые) назначения

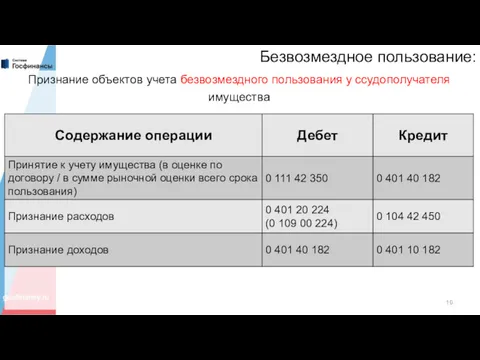

Безвозмездное пользование:

Признание объектов учета безвозмездного пользования у ссудополучателя имущества

Безвозмездное пользование:

Признание объектов учета безвозмездного пользования у ссудополучателя имущества

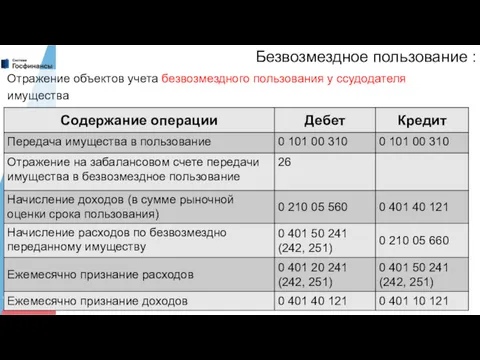

Безвозмездное пользование :

Отражение объектов учета безвозмездного пользования у ссудодателя имущества

Безвозмездное пользование :

Отражение объектов учета безвозмездного пользования у ссудодателя имущества

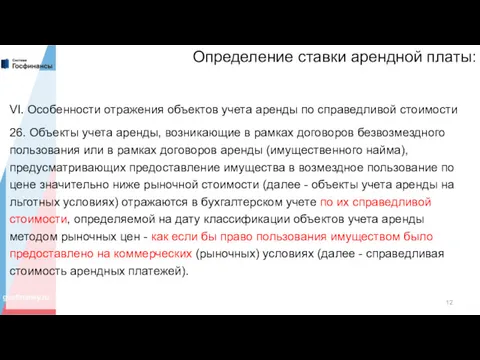

Определение ставки арендной платы:

VI. Особенности отражения объектов учета аренды по справедливой

Определение ставки арендной платы:

VI. Особенности отражения объектов учета аренды по справедливой

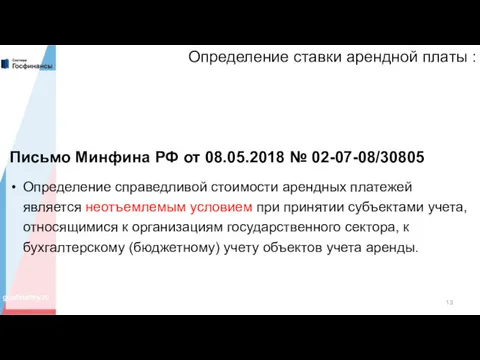

Определение ставки арендной платы :

Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805

Определение

Определение ставки арендной платы :

Письмо Минфина РФ от 08.05.2018 № 02-07-08/30805

Определение

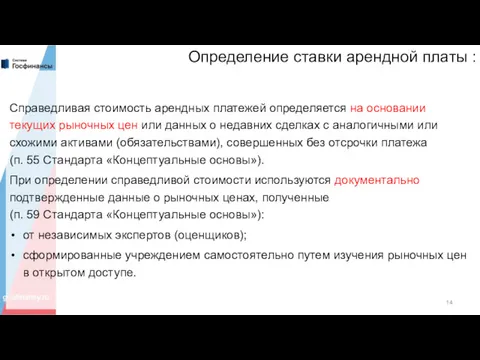

Определение ставки арендной платы :

Справедливая стоимость арендных платежей определяется на основании

Определение ставки арендной платы :

Справедливая стоимость арендных платежей определяется на основании

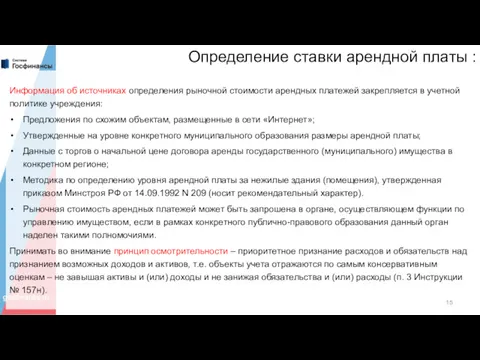

Определение ставки арендной платы :

Информация об источниках определения рыночной стоимости арендных

Определение ставки арендной платы :

Информация об источниках определения рыночной стоимости арендных

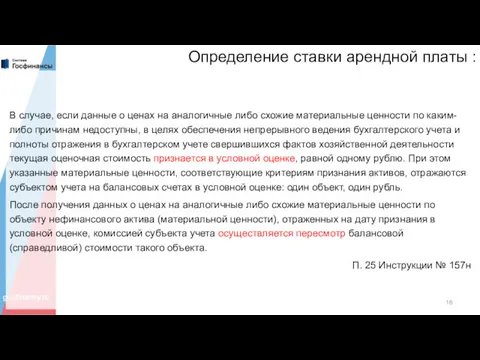

Определение ставки арендной платы :

В случае, если данные о ценах на

Определение ставки арендной платы :

В случае, если данные о ценах на

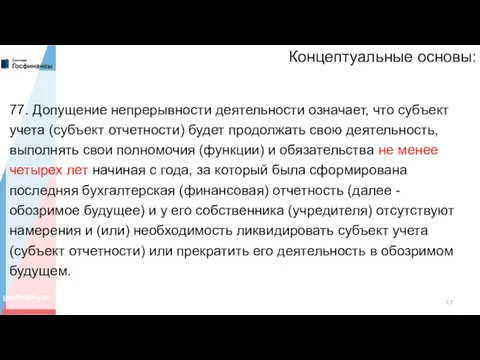

Концептуальные основы:

77. Допущение непрерывности деятельности означает, что субъект учета (субъект отчетности)

Концептуальные основы:

77. Допущение непрерывности деятельности означает, что субъект учета (субъект отчетности)

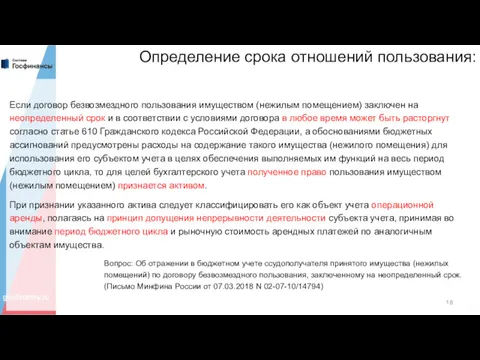

Определение срока отношений пользования:

Если договор безвозмездного пользования имуществом (нежилым помещением) заключен

Определение срока отношений пользования:

Если договор безвозмездного пользования имуществом (нежилым помещением) заключен

Определение срока отношений пользования:

Если договор аренды либо договор безвозмездного пользования имуществом

Определение срока отношений пользования:

Если договор аренды либо договор безвозмездного пользования имуществом

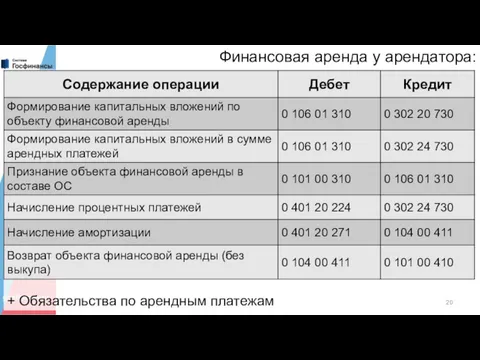

Финансовая аренда у арендатора:

+ Обязательства по арендным платежам

Финансовая аренда у арендатора:

+ Обязательства по арендным платежам

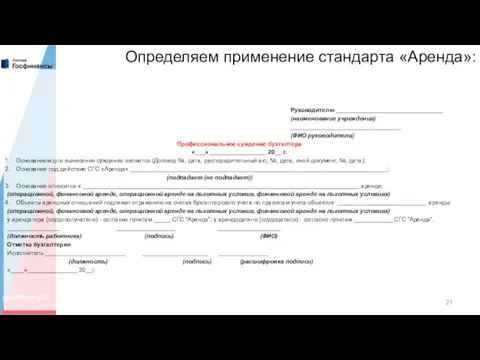

Определяем применение стандарта «Аренда»:

Руководителю ________________________________

(наименование учреждения)

_________________________________

(ФИО руководителя)

Профессиональное суждение бухгалтера

«___» _________________

Определяем применение стандарта «Аренда»:

Руководителю ________________________________

(наименование учреждения)

_________________________________

(ФИО руководителя)

Профессиональное суждение бухгалтера

«___» _________________

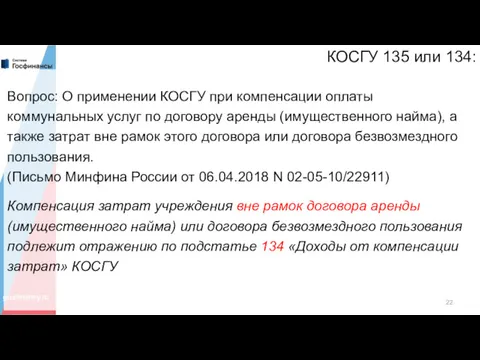

КОСГУ 135 или 134:

Вопрос: О применении КОСГУ при компенсации оплаты коммунальных

КОСГУ 135 или 134:

Вопрос: О применении КОСГУ при компенсации оплаты коммунальных

Изменение учетной категории объектов НФА:

Выбытие с балансового учета;

Перемещение внутри балансового учета

Изменение учетной категории объектов НФА:

Выбытие с балансового учета;

Перемещение внутри балансового учета

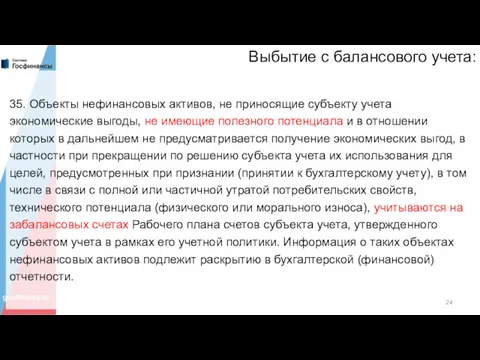

Выбытие с балансового учета:

35. Объекты нефинансовых активов, не приносящие субъекту учета

Выбытие с балансового учета:

35. Объекты нефинансовых активов, не приносящие субъекту учета

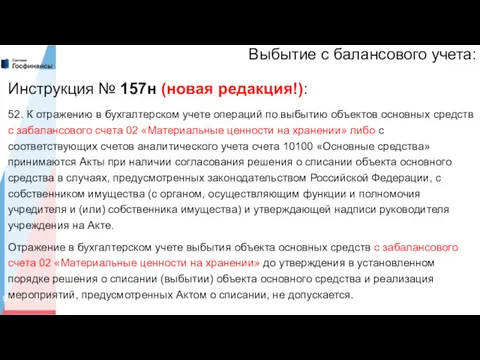

Выбытие с балансового учета:

Инструкция № 157н (новая редакция!):

52. К отражению в

Выбытие с балансового учета:

Инструкция № 157н (новая редакция!):

52. К отражению в

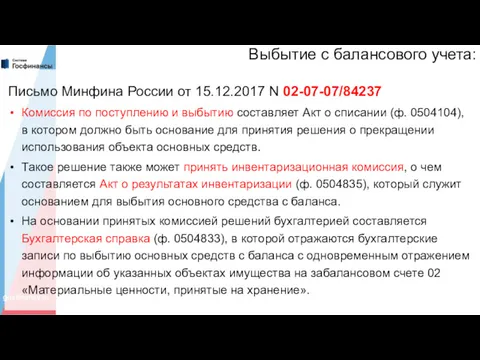

Выбытие с балансового учета:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по

Выбытие с балансового учета:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по

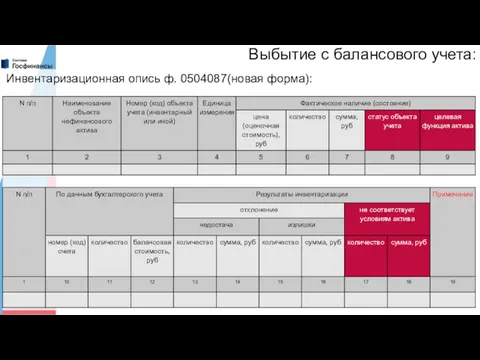

Выбытие с балансового учета:

Инвентаризационная опись ф. 0504087(новая форма):

Выбытие с балансового учета:

Инвентаризационная опись ф. 0504087(новая форма):

Основные средства

Основные средства

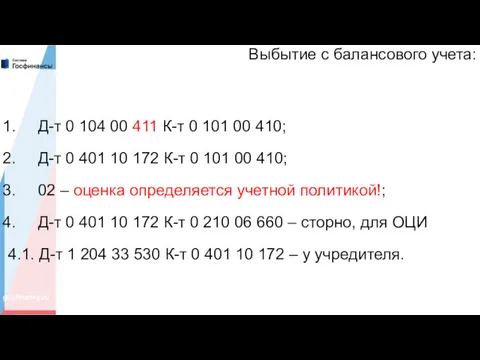

Выбытие с балансового учета:

Д-т 0 104 00 411 К-т 0 101

Выбытие с балансового учета:

Д-т 0 104 00 411 К-т 0 101

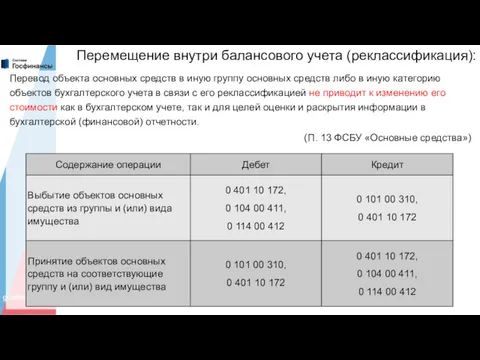

Перемещение внутри балансового учета (реклассификация):

Перевод объекта основных средств в иную группу

Перемещение внутри балансового учета (реклассификация):

Перевод объекта основных средств в иную группу

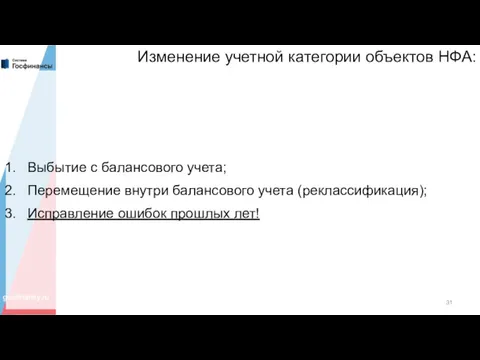

Изменение учетной категории объектов НФА:

Выбытие с балансового учета;

Перемещение внутри балансового учета

Изменение учетной категории объектов НФА:

Выбытие с балансового учета;

Перемещение внутри балансового учета

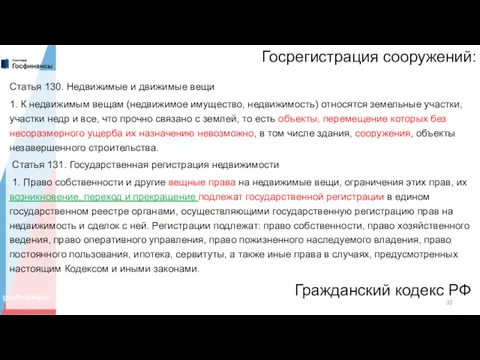

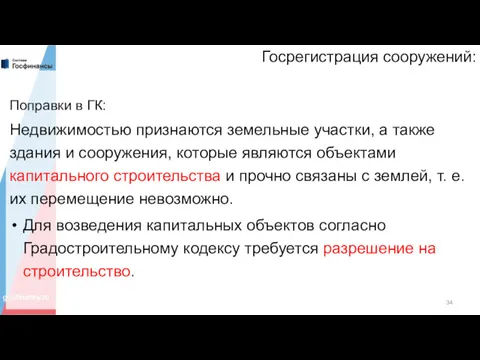

Госрегистрация сооружений:

Статья 130. Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое

Госрегистрация сооружений:

Статья 130. Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое

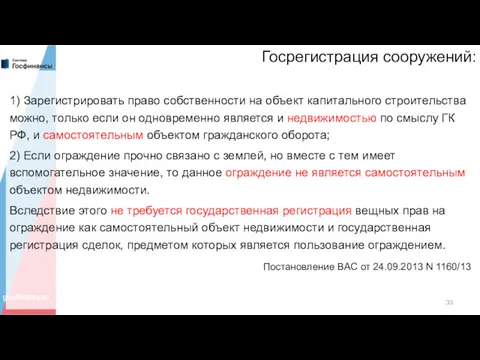

Госрегистрация сооружений:

1) Зарегистрировать право собственности на объект капитального строительства можно, только

Госрегистрация сооружений:

1) Зарегистрировать право собственности на объект капитального строительства можно, только

Госрегистрация сооружений:

Поправки в ГК:

Недвижимостью признаются земельные участки, а также здания и

Госрегистрация сооружений:

Поправки в ГК:

Недвижимостью признаются земельные участки, а также здания и

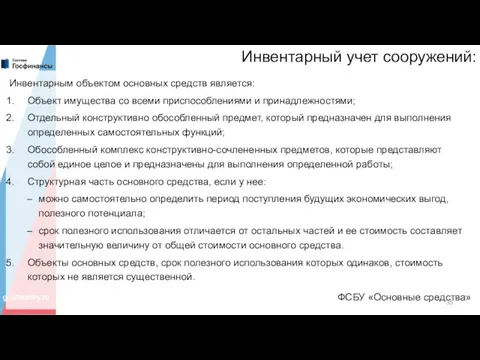

Инвентарный учет сооружений:

Инвентарным объектом основных средств является:

Объект имущества со всеми приспособлениями

Инвентарный учет сооружений:

Инвентарным объектом основных средств является:

Объект имущества со всеми приспособлениями

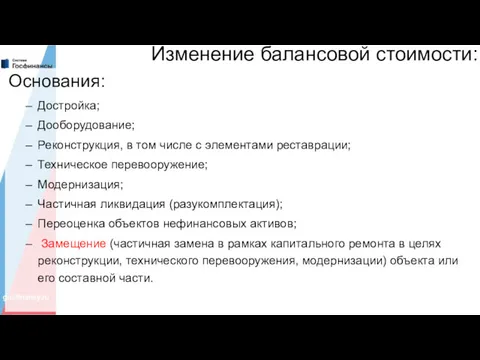

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

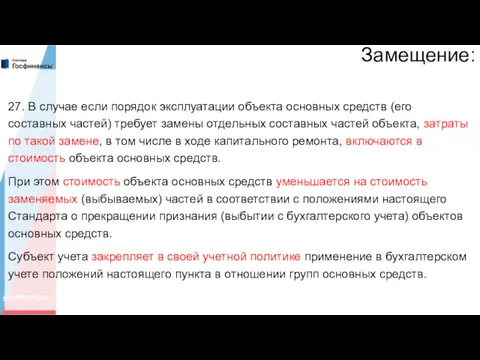

Замещение:

27. В случае если порядок эксплуатации объекта основных средств (его составных

Замещение:

27. В случае если порядок эксплуатации объекта основных средств (его составных

Замещение:

28. Затраты на создание активов при проведении регулярных осмотров на предмет

Замещение:

28. Затраты на создание активов при проведении регулярных осмотров на предмет

Обесценение активов:

Обесценение актива – это снижение стоимости актива, превышающее плановое (нормальное)

Обесценение активов:

Обесценение актива – это снижение стоимости актива, превышающее плановое (нормальное)

Обесценение активов:

Группировка по целям владения:

Активы, генерирующие денежные потоки (далее - Активы

Обесценение активов:

Группировка по целям владения:

Активы, генерирующие денежные потоки (далее - Активы

Обесценение активов:

Группировка по объему владения:

Группа активов - совокупность активов, сходных по

Обесценение активов:

Группировка по объему владения:

Группа активов - совокупность активов, сходных по

Обесценение активов:

6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках

Обесценение активов:

6. Выявление признаков обесценения актива осуществляется субъектом учета в рамках

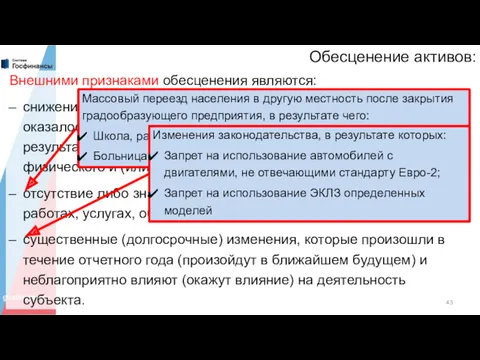

Обесценение активов:

Внешними признаками обесценения являются:

снижение справедливой стоимости актива за отчетный год

Обесценение активов:

Внешними признаками обесценения являются:

снижение справедливой стоимости актива за отчетный год

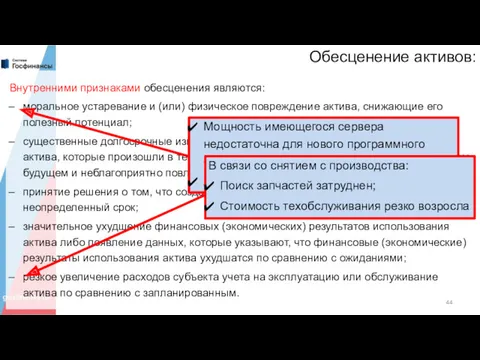

Обесценение активов:

Внутренними признаками обесценения являются:

моральное устаревание и (или) физическое повреждение актива,

Обесценение активов:

Внутренними признаками обесценения являются:

моральное устаревание и (или) физическое повреждение актива,

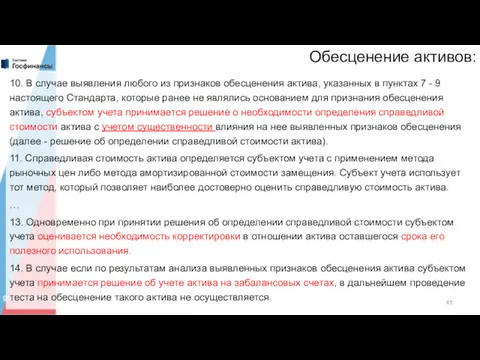

Обесценение активов:

10. В случае выявления любого из признаков обесценения актива, указанных

Обесценение активов:

10. В случае выявления любого из признаков обесценения актива, указанных

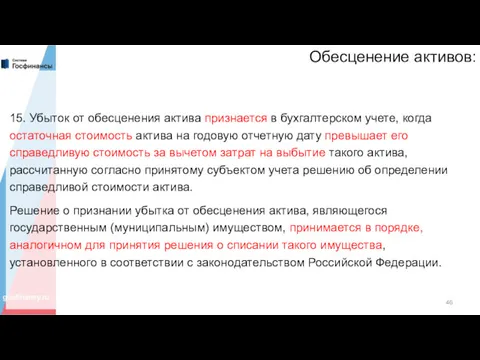

Обесценение активов:

15. Убыток от обесценения актива признается в бухгалтерском учете, когда

Обесценение активов:

15. Убыток от обесценения актива признается в бухгалтерском учете, когда

Обесценение активов:

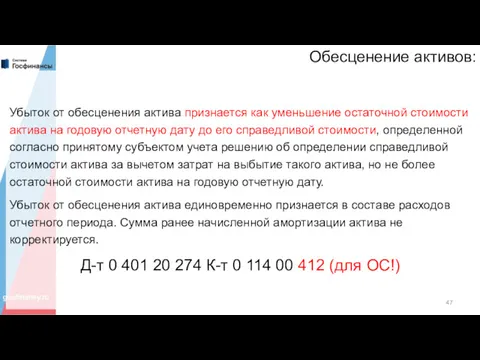

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива

Обесценение активов:

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива

Обесценение активов:

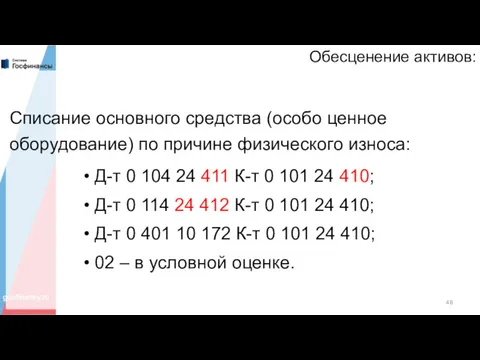

Списание основного средства (особо ценное оборудование) по причине физического износа:

Д-т

Обесценение активов:

Списание основного средства (особо ценное оборудование) по причине физического износа:

Д-т

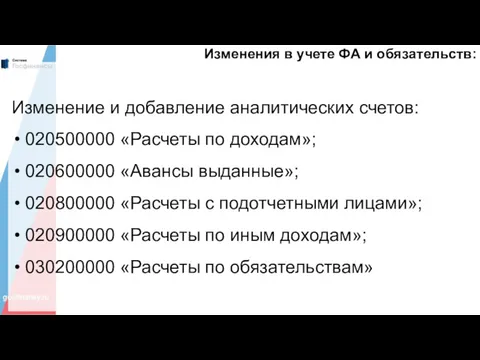

Изменения в учете ФА и обязательств:

Изменение и добавление аналитических счетов:

020500000 «Расчеты

Изменения в учете ФА и обязательств:

Изменение и добавление аналитических счетов:

020500000 «Расчеты

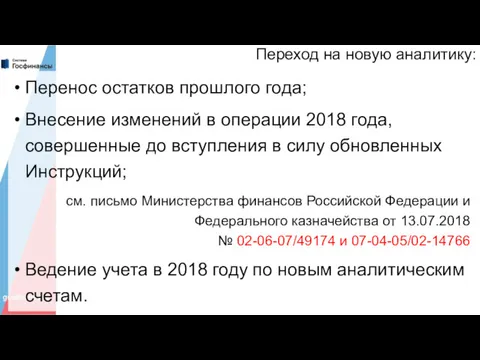

Переход на новую аналитику:

Перенос остатков прошлого года;

Внесение изменений в операции 2018

Переход на новую аналитику:

Перенос остатков прошлого года;

Внесение изменений в операции 2018

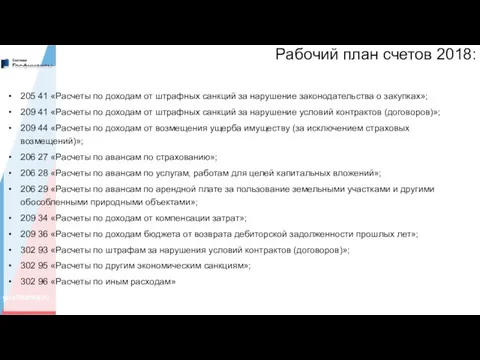

Рабочий план счетов 2018:

205 41 «Расчеты по доходам от штрафных санкций

Рабочий план счетов 2018:

205 41 «Расчеты по доходам от штрафных санкций

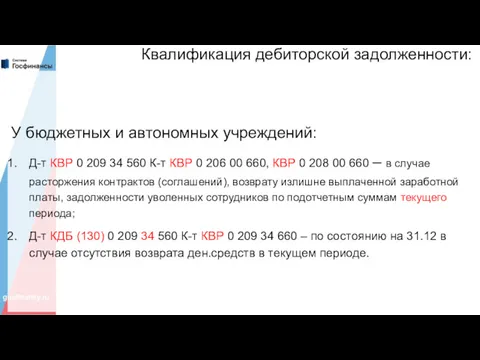

Квалификация дебиторской задолженности:

У бюджетных и автономных учреждений:

Д-т КВР 0 209 34

Квалификация дебиторской задолженности:

У бюджетных и автономных учреждений:

Д-т КВР 0 209 34

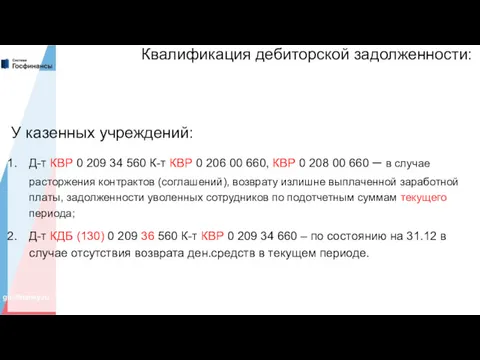

Квалификация дебиторской задолженности:

У казенных учреждений:

Д-т КВР 0 209 34 560 К-т

Квалификация дебиторской задолженности:

У казенных учреждений:

Д-т КВР 0 209 34 560 К-т

Изменения в учете финансовых результатов:

Аналитические счета обособления исправления ошибок прошлых лет:

Изменения в учете финансовых результатов:

Аналитические счета обособления исправления ошибок прошлых лет:

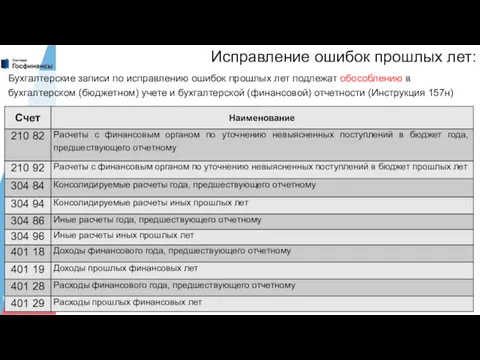

Исправление ошибок прошлых лет:

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат

Исправление ошибок прошлых лет:

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат

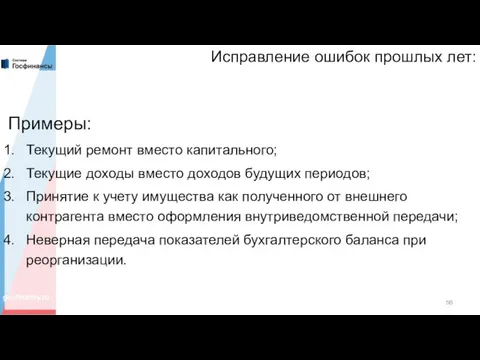

Исправление ошибок прошлых лет:

Примеры:

Текущий ремонт вместо капитального;

Текущие доходы вместо доходов будущих

Исправление ошибок прошлых лет:

Примеры:

Текущий ремонт вместо капитального;

Текущие доходы вместо доходов будущих

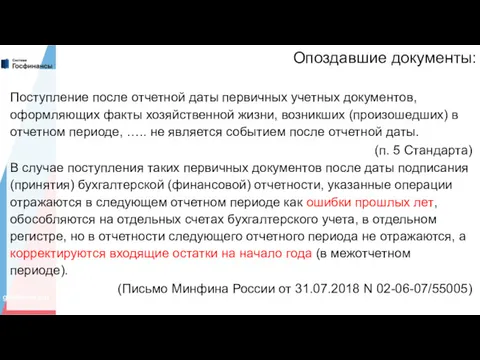

Опоздавшие документы:

Поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной

Опоздавшие документы:

Поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной

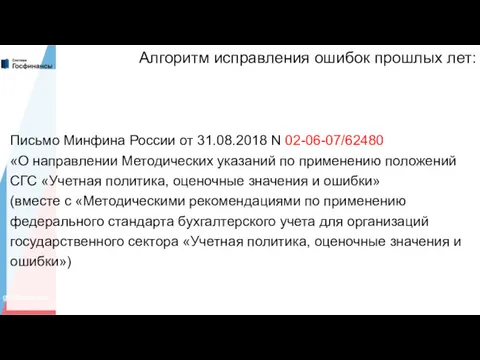

Алгоритм исправления ошибок прошлых лет:

Письмо Минфина России от 31.08.2018 N 02-06-07/62480

Алгоритм исправления ошибок прошлых лет:

Письмо Минфина России от 31.08.2018 N 02-06-07/62480

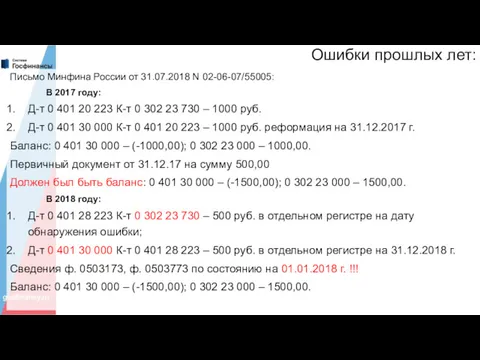

Ошибки прошлых лет:

Письмо Минфина России от 31.07.2018 N 02-06-07/55005:

В 2017 году:

Д-т

Ошибки прошлых лет:

Письмо Минфина России от 31.07.2018 N 02-06-07/55005:

В 2017 году:

Д-т

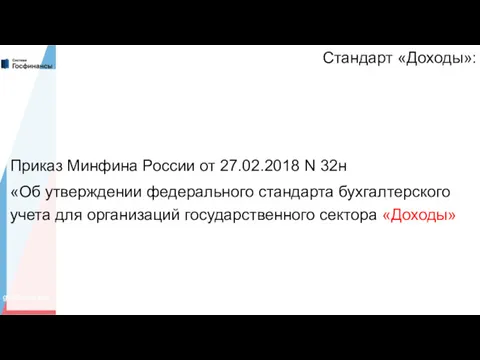

Стандарт «Доходы»:

Приказ Минфина России от 27.02.2018 N 32н

«Об утверждении федерального

Стандарт «Доходы»:

Приказ Минфина России от 27.02.2018 N 32н

«Об утверждении федерального

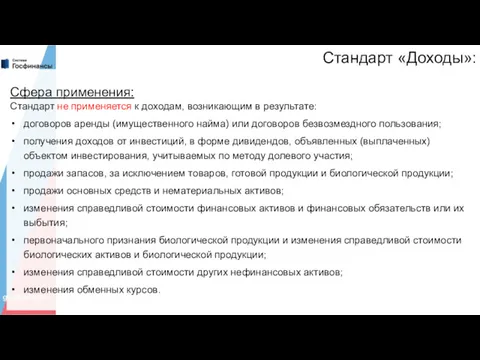

Стандарт «Доходы»:

Сфера применения:

Стандарт не применяется к доходам, возникающим в результате:

договоров аренды

Стандарт «Доходы»:

Сфера применения:

Стандарт не применяется к доходам, возникающим в результате:

договоров аренды

Стандарт «Доходы»:

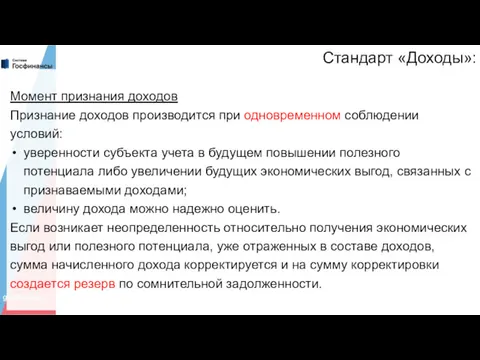

Момент признания доходов

Признание доходов производится при одновременном соблюдении условий:

уверенности субъекта

Стандарт «Доходы»:

Момент признания доходов

Признание доходов производится при одновременном соблюдении условий:

уверенности субъекта

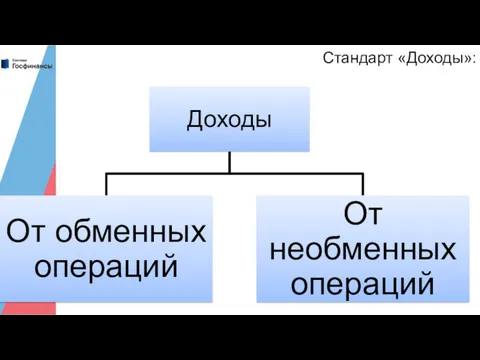

Стандарт «Доходы»:

Стандарт «Доходы»:

Стандарт «Доходы»:

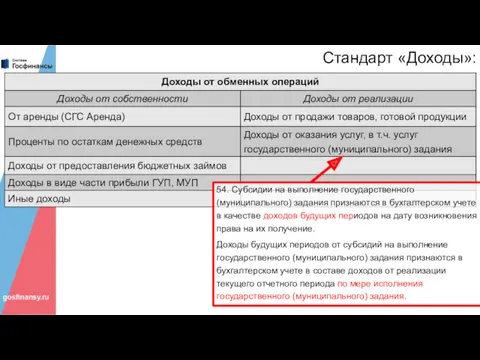

54. Субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском

Стандарт «Доходы»:

54. Субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском

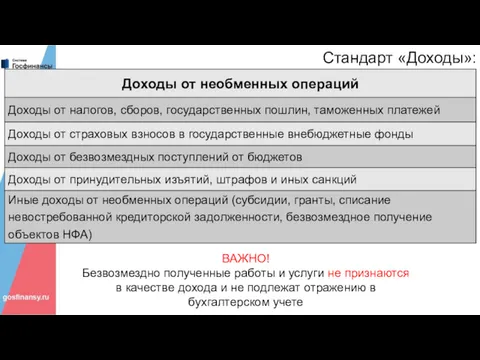

Стандарт «Доходы»:

ВАЖНО!

Безвозмездно полученные работы и услуги не признаются в качестве дохода

Стандарт «Доходы»:

ВАЖНО!

Безвозмездно полученные работы и услуги не признаются в качестве дохода

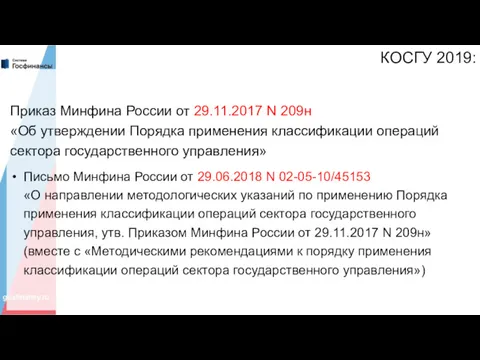

КОСГУ 2019:

Приказ Минфина России от 29.11.2017 N 209н

«Об утверждении Порядка

КОСГУ 2019:

Приказ Минфина России от 29.11.2017 N 209н «Об утверждении Порядка

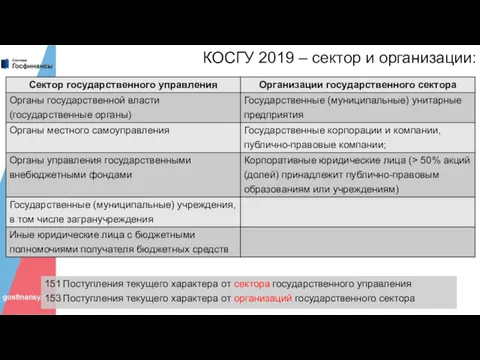

КОСГУ 2019 – сектор и организации:

151 Поступления текущего характера от сектора государственного

КОСГУ 2019 – сектор и организации:

151 Поступления текущего характера от сектора государственного

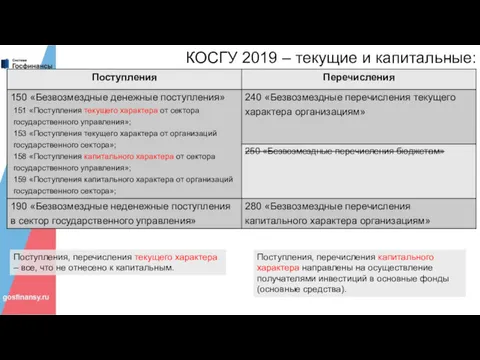

КОСГУ 2019 – текущие и капитальные:

Поступления, перечисления капитального характера направлены на

КОСГУ 2019 – текущие и капитальные:

Поступления, перечисления капитального характера направлены на

КОСГУ 2019 – выплаты персоналу:

КОСГУ 2019 – выплаты персоналу:

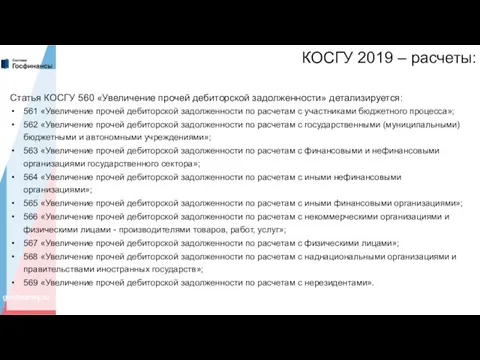

КОСГУ 2019 – расчеты:

Статья КОСГУ 560 «Увеличение прочей дебиторской задолженности» детализируется:

561

КОСГУ 2019 – расчеты:

Статья КОСГУ 560 «Увеличение прочей дебиторской задолженности» детализируется:

561

КОСГУ 2019 – Доходы:

КОСГУ 2019 – Доходы:

КОСГУ 120 «Доходы от собственности»:

КОСГУ 120 «Доходы от собственности»:

КОСГУ 130 «Доходы от оказания услуг»:

Относятся доходы в виде сумм ожидаемых

КОСГУ 130 «Доходы от оказания услуг»:

Относятся доходы в виде сумм ожидаемых

КОСГУ 150 «Безвозмездные денежные поступления»:

Относятся гранты, пожертвования, в том числе денежные

КОСГУ 150 «Безвозмездные денежные поступления»:

Относятся гранты, пожертвования, в том числе денежные

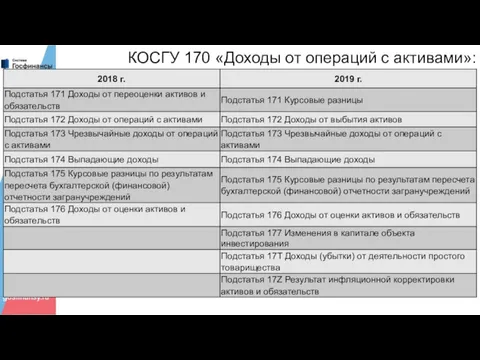

КОСГУ 170 «Доходы от операций с активами»:

КОСГУ 170 «Доходы от операций с активами»:

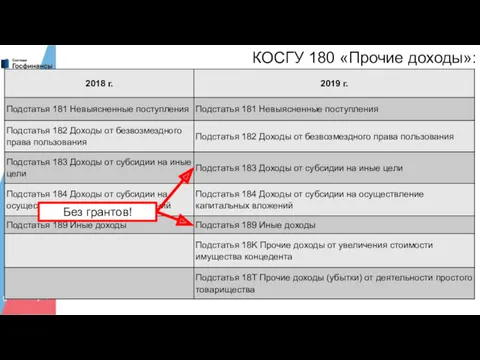

КОСГУ 180 «Прочие доходы»:

Без грантов!

КОСГУ 180 «Прочие доходы»:

Без грантов!

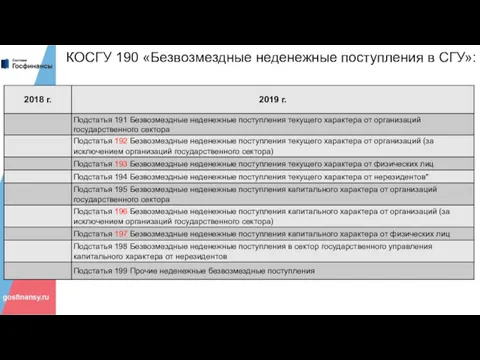

КОСГУ 190 «Безвозмездные неденежные поступления в СГУ»:

КОСГУ 190 «Безвозмездные неденежные поступления в СГУ»:

Выплаты персоналу (работникам):

Выплаты персоналу (работникам):

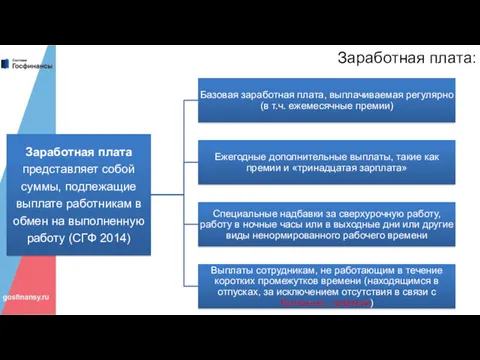

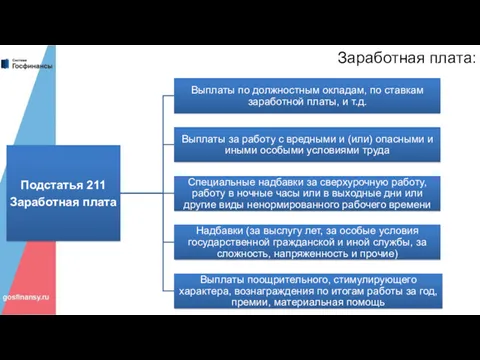

Заработная плата:

Заработная плата:

Заработная плата:

Заработная плата:

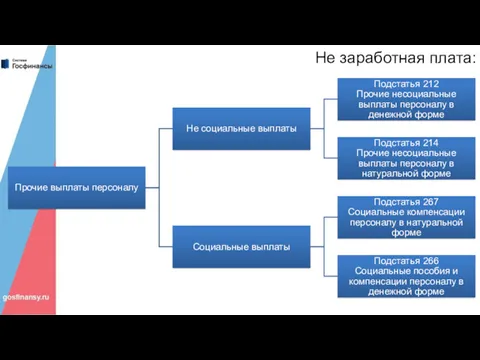

Не заработная плата:

Не заработная плата:

Не заработная плата:

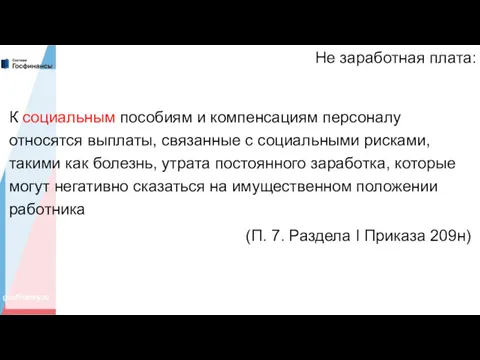

К социальным пособиям и компенсациям персоналу относятся выплаты, связанные

Не заработная плата:

К социальным пособиям и компенсациям персоналу относятся выплаты, связанные

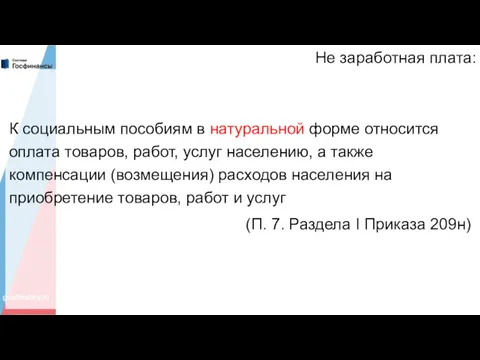

Не заработная плата:

К социальным пособиям в натуральной форме относится оплата товаров,

Не заработная плата:

К социальным пособиям в натуральной форме относится оплата товаров,

Не заработная плата – статья 211 в 2018 году:

Не заработная плата – статья 211 в 2018 году:

Что осталось в заработной плате:

Информация Минфина России

«Сопоставительная таблица порядка применения

Что осталось в заработной плате:

Информация Минфина России «Сопоставительная таблица порядка применения

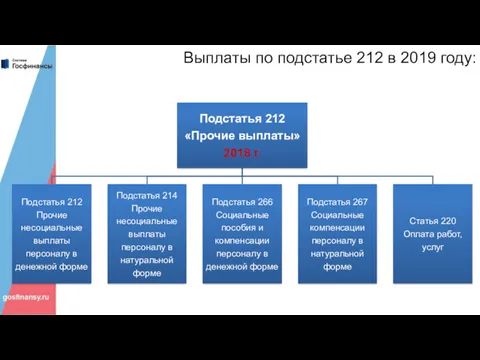

Выплаты по подстатье 212 в 2019 году:

Выплаты по подстатье 212 в 2019 году:

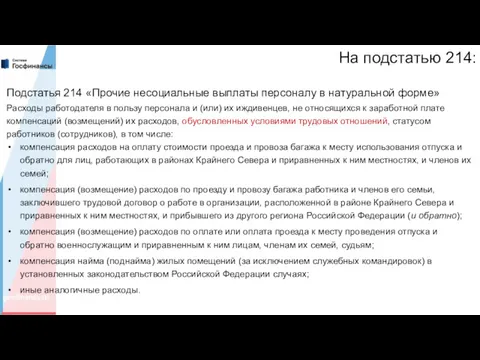

На подстатью 214:

Подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме»

На подстатью 214:

Подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме»

На подстатью 266:

Подстатья 266 «Социальные пособия и компенсации персоналу в денежной

На подстатью 266:

Подстатья 266 «Социальные пособия и компенсации персоналу в денежной

На подстатью 267:

Подстатья 267 «Социальные компенсации персоналу в натуральной форме»:

компенсация стоимости

На подстатью 267:

Подстатья 267 «Социальные компенсации персоналу в натуральной форме»:

компенсация стоимости

На статью 220:

Подстатья 222 «Транспортные услуги»:

компенсация за использование личного транспорта для

На статью 220:

Подстатья 222 «Транспортные услуги»:

компенсация за использование личного транспорта для

Осталось на подстатье 212:

Подстатья 212 «Прочие несоциальные выплаты персоналу в денежной

Осталось на подстатье 212:

Подстатья 212 «Прочие несоциальные выплаты персоналу в денежной

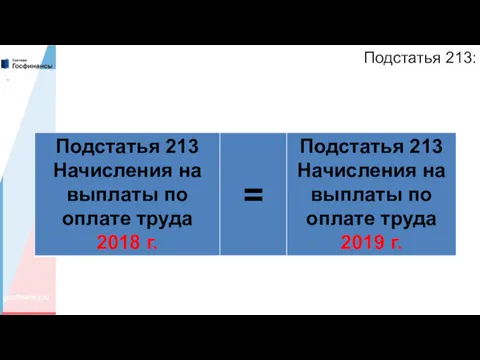

Подстатья 213:

.

Подстатья 213:

.

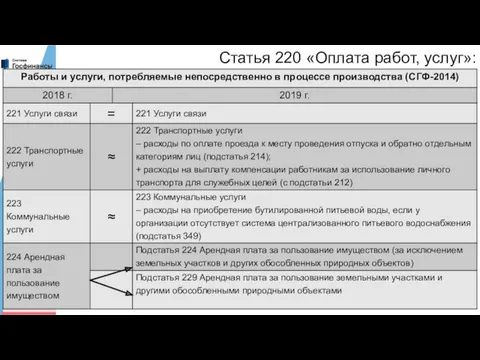

Статья 220 «Оплата работ, услуг»:

.

Статья 220 «Оплата работ, услуг»:

.

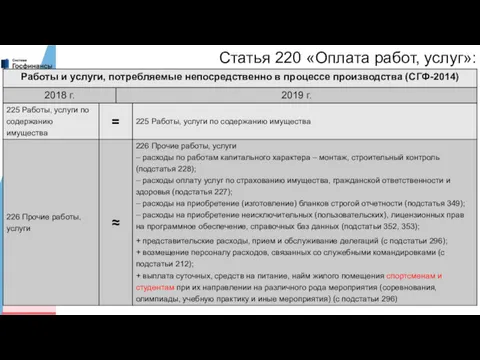

Статья 220 «Оплата работ, услуг»:

.

Статья 220 «Оплата работ, услуг»:

.

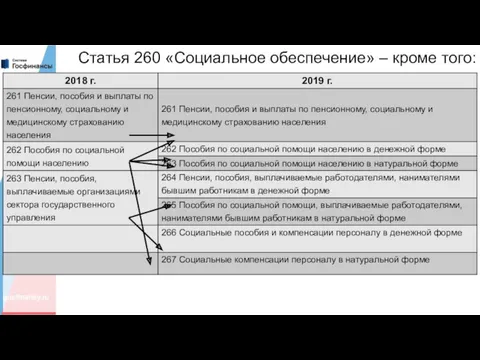

Статья 260 «Социальное обеспечение» – кроме того:

.

Статья 260 «Социальное обеспечение» – кроме того:

.

300 «Поступление нефинансовых активов»:

Статья 310 Увеличение стоимости основных средств;

Статья 320 Увеличение

300 «Поступление нефинансовых активов»:

Статья 310 Увеличение стоимости основных средств;

Статья 320 Увеличение

300 «Поступление нефинансовых активов»:

Статья 340 Увеличение стоимости материальных запасов,

Статья 440

300 «Поступление нефинансовых активов»:

Статья 340 Увеличение стоимости материальных запасов, Статья 440

300 «Поступление нефинансовых активов»:

Прочие материальные запасы однократного применения:

расходы по оплате договоров

300 «Поступление нефинансовых активов»:

Прочие материальные запасы однократного применения: расходы по оплате договоров

300 «Поступление нефинансовых активов»:

Права пользования (увеличение и уменьшение стоимости, статьи 350

300 «Поступление нефинансовых активов»:

Права пользования (увеличение и уменьшение стоимости, статьи 350

Анализ финансовых результатов

Анализ финансовых результатов ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц

ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Тема 14. Содержание и порядок составления финансовой отчетности

Тема 14. Содержание и порядок составления финансовой отчетности Кредит Образовательный. Г.Нижний Новгород

Кредит Образовательный. Г.Нижний Новгород Аналіз структури державних доходів України

Аналіз структури державних доходів України Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Облік і аудит витрат підриємства

Облік і аудит витрат підриємства Landing page RU. Как сделать перевод

Landing page RU. Как сделать перевод Отчет по инжинирингу ЧАО СЕВГОК

Отчет по инжинирингу ЧАО СЕВГОК Бюджет для граждан к проекту бюджета муниципального образования Красногвардейский район Оренбургской области с. Плешаново

Бюджет для граждан к проекту бюджета муниципального образования Красногвардейский район Оренбургской области с. Плешаново Эффективность функционирования организации

Эффективность функционирования организации Товарные и фондовые биржи

Товарные и фондовые биржи Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Новая редакция Бюджетного кодекса Российской Федерации (проект)

Новая редакция Бюджетного кодекса Российской Федерации (проект) Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте

Положение по бухгалтерскому учету Учет активов и обязательств, стоимость которых выражена в иностранной валюте Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Учет вложений во внеоборотные активы. (Тема 5)

Учет вложений во внеоборотные активы. (Тема 5) Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Есть ли жизнь после ЕНВД

Есть ли жизнь после ЕНВД Государственная финансовая система в условиях глобализации

Государственная финансовая система в условиях глобализации Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Фінанси підприємств. Лекція 20-21

Фінанси підприємств. Лекція 20-21 Жемқорлық ғасыр - дерті

Жемқорлық ғасыр - дерті Краудфандинг: новый способ финансирования проектов

Краудфандинг: новый способ финансирования проектов