- Анализ финансовых результатов

Содержание

- 2. Вопросы 1.Анализ уровня и динамики финансовых результатов. 2. Анализ влияния факторов на прибыль. 3. Сводная система

- 4. 1.Анализ уровня и динамики финансовых результатов

- 5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

- 6. Основная цель анализа финансовых результатов - выявление факторов, вызывающих уменьшение финансовых результатов, т. е. снижение прибыли

- 7. Основные задачи анализа финансовых результатов работы предприятия : Систематический контроль над выполнением плана реализации продукции и

- 8. Источники информации для проведения анализа

- 9. Прибыль (убыток) - это финансовый результат, который показывает прирост (уменьшение) стоимости собственного капитала организации за отчетный

- 11. Взаимосвязь экономической и бухгалтерской прибыли

- 12. Сравнительная характеристика концепций финансовых результатов

- 13. В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но и неявные (альтернативные) затраты. Величина

- 14. Влияние учетной политики на бухгалтерскую прибыль

- 17. Модель формирования финансовых результатов в Отчете о финансовых результатах

- 18. Изменение ОНО [рост(-),уменьшение (+)] Изменение ОНА [рост(+), уменьшение (-)] Доходы от участия в других организациях Проценты

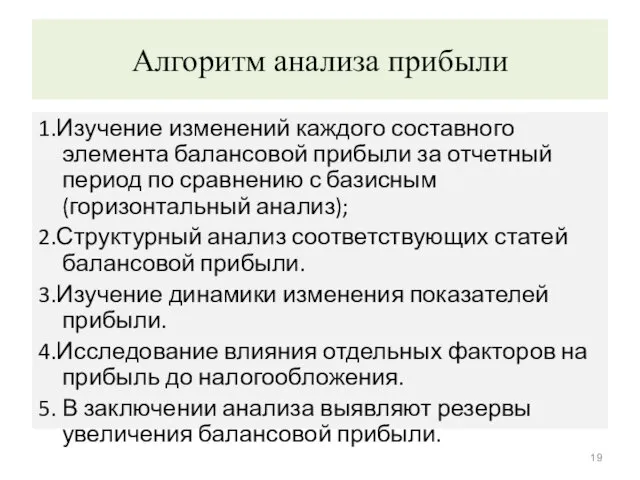

- 19. Алгоритм анализа прибыли 1.Изучение изменений каждого составного элемента балансовой прибыли за отчетный период по сравнению с

- 21. 2.Анализ влияния факторов на прибыль

- 22. Факторный анализ прибыли ФАКТОРЫ Внутренние, зависящие от предприятия Внешние, не зависящие от предприятия Внепроизводственные Производственные Средства

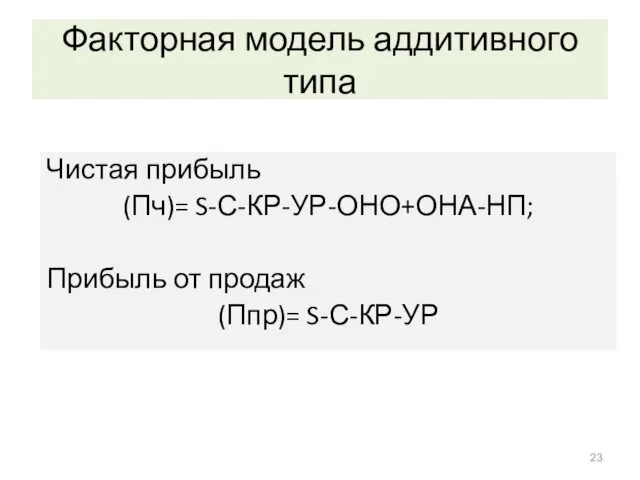

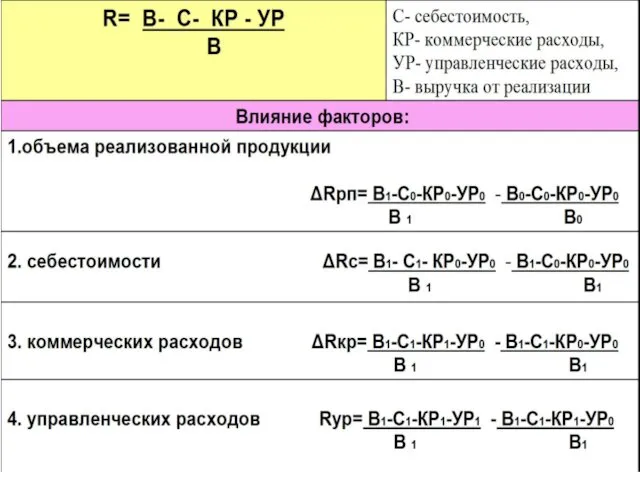

- 23. Факторная модель аддитивного типа Чистая прибыль (Пч)= S-С-КР-УР-ОНО+ОНА-НП; Прибыль от продаж (Ппр)= S-С-КР-УР

- 24. Исходная факторная модель 1.Расчет влияния фактора «Выручка» 2. Расчет влияния фактора «Себестоимость продаж» 3.Расчет влияния фактора

- 25. Повышение прибыли Повышение производительности Рост продаж Изменение активов Изменение источников активов Внедрение в сегмент рынка Развитие

- 26. Решение собственников(акционеров) о распределении чистой прибыли за отчетный год Капитализация Потребление Резервный капитал, формируемый в соответствии

- 27. Прибыль до налогообложения Чистая прибыль Налоги и сборы На выплату дивидендов На формирование резервов Прочие формы

- 28. При распределении чистой прибыли нужно добиваться оптимизации пропорций между капитализируемой и потребляемой ее частью.

- 29. Внешние факторы, влияющие на пропорции распределения прибыли

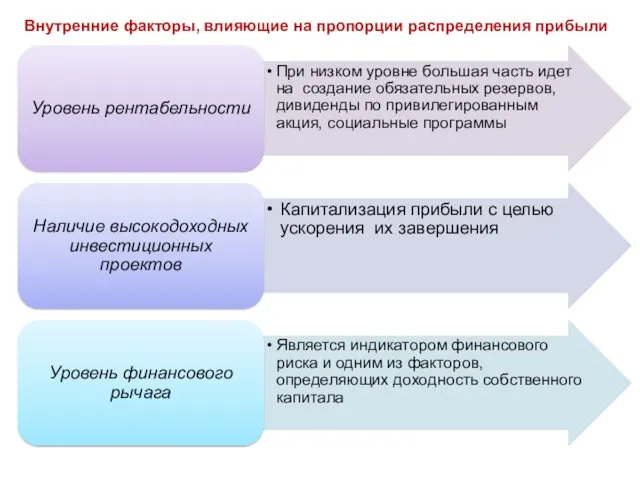

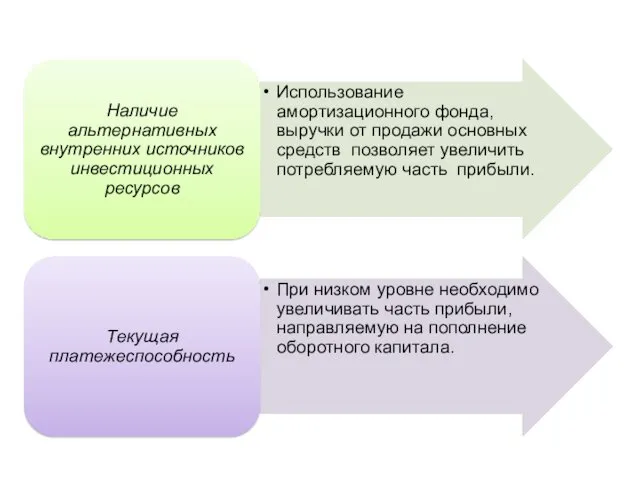

- 30. Внутренние факторы, влияющие на пропорции распределения прибыли

- 32. Резервы увеличения суммы прибыли Повышение качества товарной продукции Поиск более выгодных рынков сбытов Скорость оборота капитала

- 33. 3.Сводная система показателей рентабельности

- 35. Группа показателей рентабельности

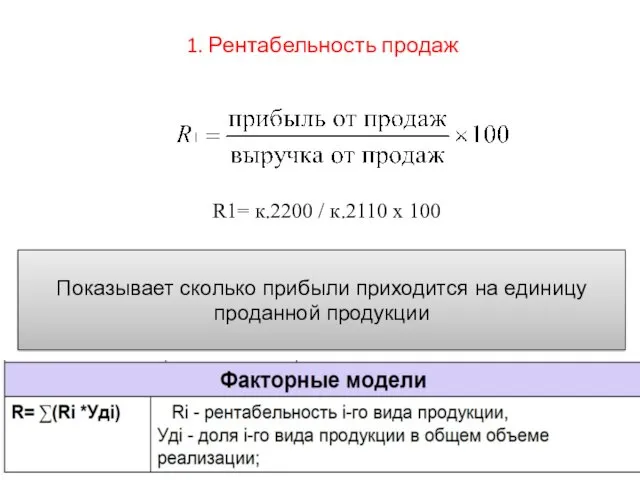

- 39. 1. Рентабельность продаж Показывает сколько прибыли приходится на единицу проданной продукции R1= к.2200 / к.2110 х

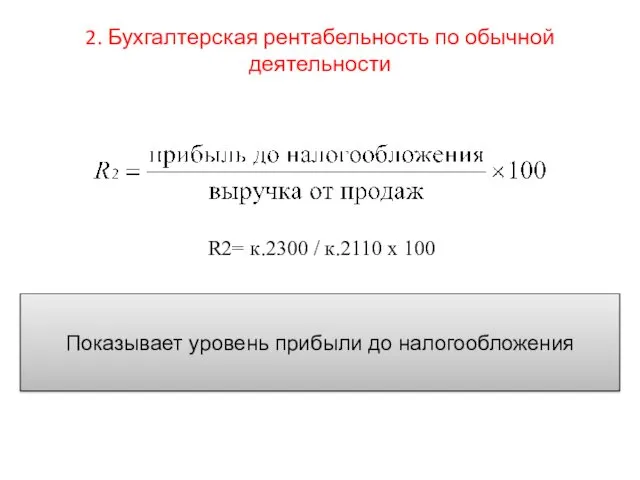

- 41. 2. Бухгалтерская рентабельность по обычной деятельности Показывает уровень прибыли до налогообложения R2= к.2300 / к.2110 х

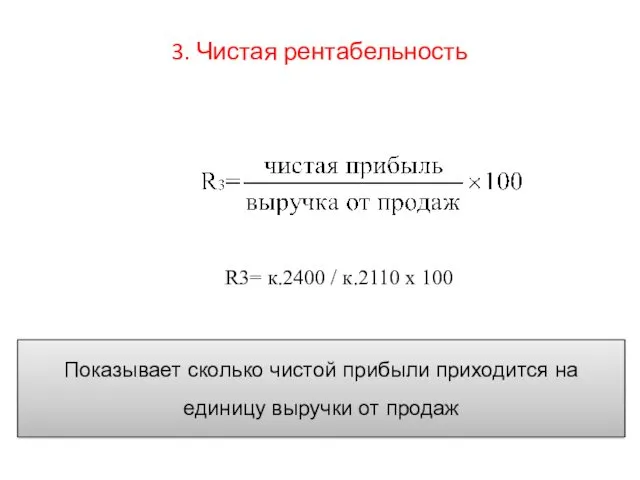

- 42. 3. Чистая рентабельность Показывает сколько чистой прибыли приходится на единицу выручки от продаж R3= к.2400 /

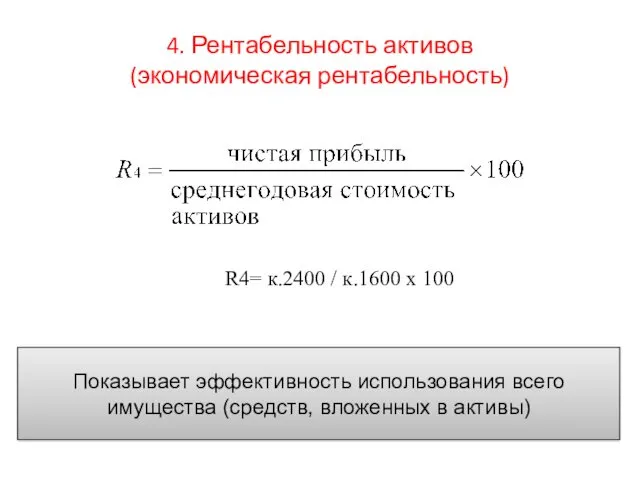

- 43. 4. Рентабельность активов (экономическая рентабельность) Показывает эффективность использования всего имущества (средств, вложенных в активы) R4= к.2400

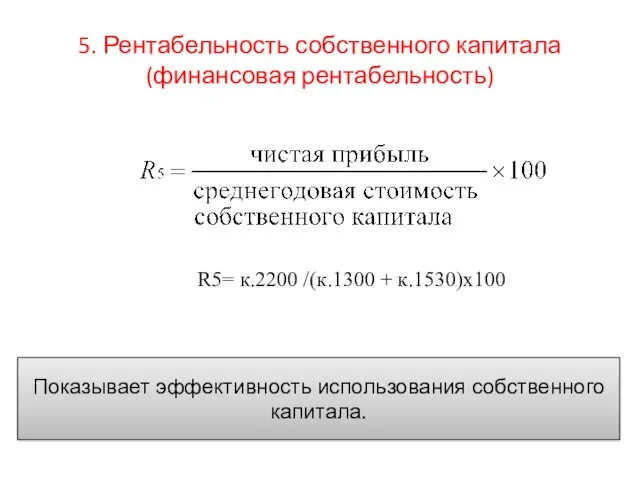

- 44. 5. Рентабельность собственного капитала (финансовая рентабельность) Показывает эффективность использования собственного капитала. R5= к.2200 /(к.1300 + к.1530)х100

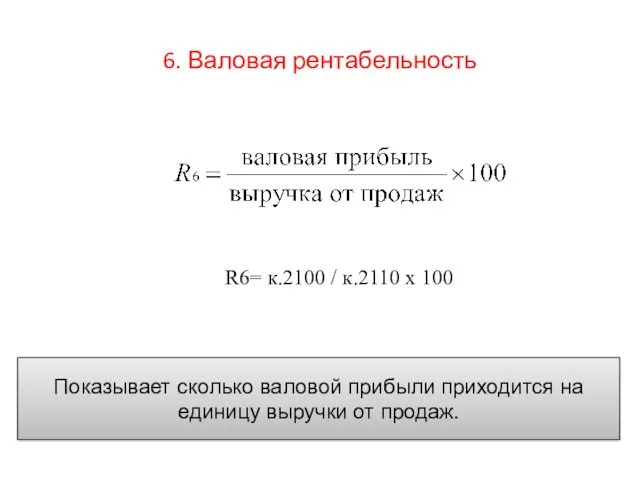

- 45. 6. Валовая рентабельность Показывает сколько валовой прибыли приходится на единицу выручки от продаж. R6= к.2100 /

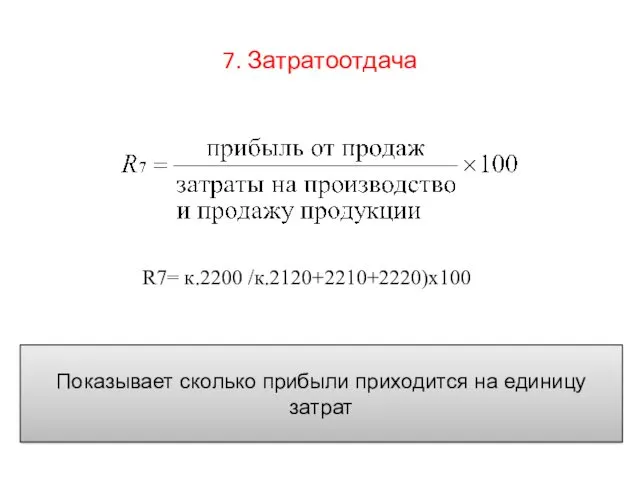

- 46. 7. Затратоотдача Показывает сколько прибыли приходится на единицу затрат R7= к.2200 /к.2120+2210+2220)х100

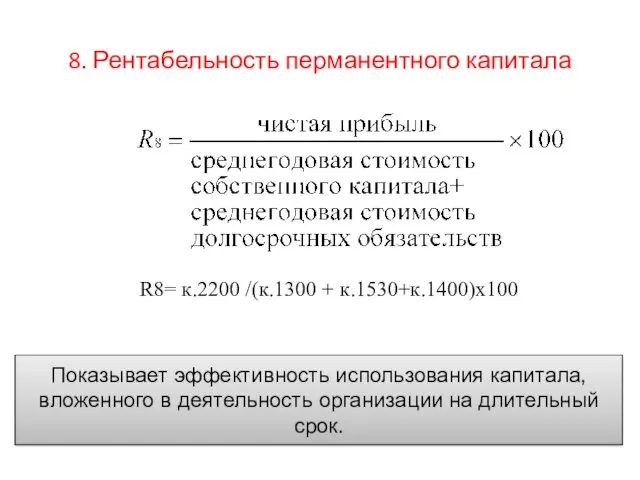

- 47. 8. Рентабельность перманентного капитала Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок. R8=

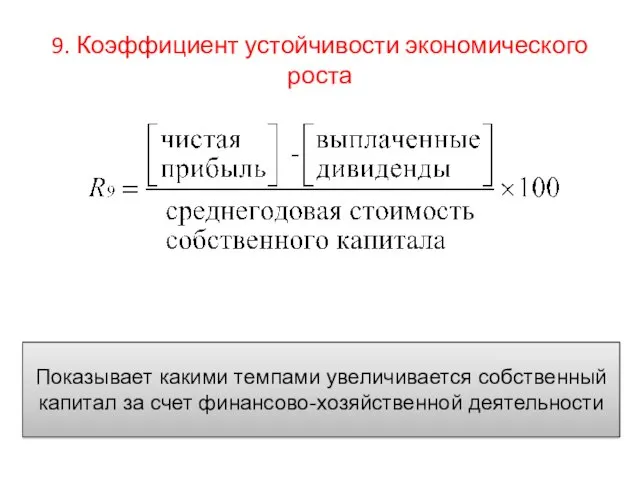

- 48. 9. Коэффициент устойчивости экономического роста Показывает какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности

- 49. 4.Моделирование показателей рентабельности

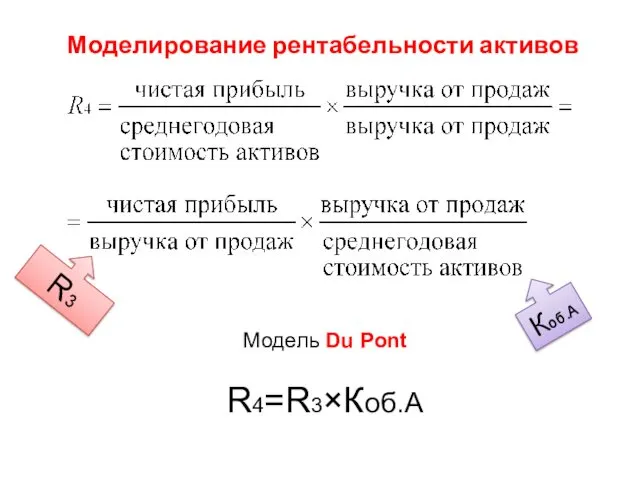

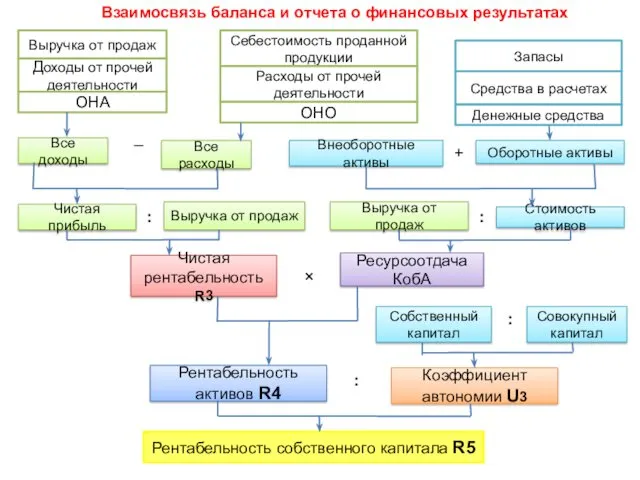

- 50. Моделирование рентабельности активов R3 Коб.А Модель Du Pont R4=R3×Коб.А

- 51. Моделирование рентабельности собственного капитала Rса U3 R5=R4 : U3

- 52. Выручка от продаж Доходы от прочей деятельности ОНА Себестоимость проданной продукции Расходы от прочей деятельности ОНО

- 53. Особенности оценки рентабельности собственного капитала

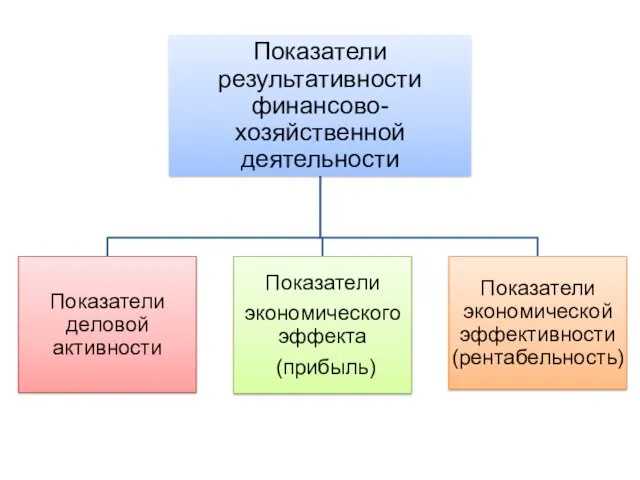

- 54. Расчет и анализ показателей доходности (рентабельности)

- 56. Скачать презентацию

Вопросы

1.Анализ уровня и динамики финансовых результатов.

2. Анализ влияния факторов на прибыль.

3.

Вопросы 1.Анализ уровня и динамики финансовых результатов. 2. Анализ влияния факторов на прибыль. 3.

1.Анализ уровня и динамики финансовых результатов

1.Анализ уровня и динамики финансовых результатов

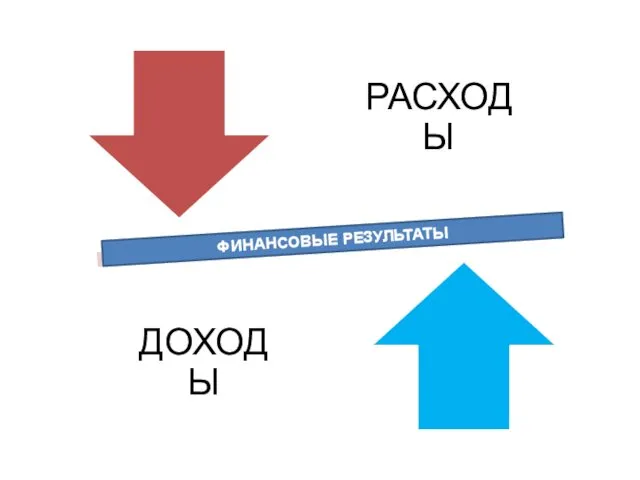

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

Основная цель анализа финансовых результатов

- выявление факторов, вызывающих уменьшение финансовых

Основная цель анализа финансовых результатов

- выявление факторов, вызывающих уменьшение финансовых

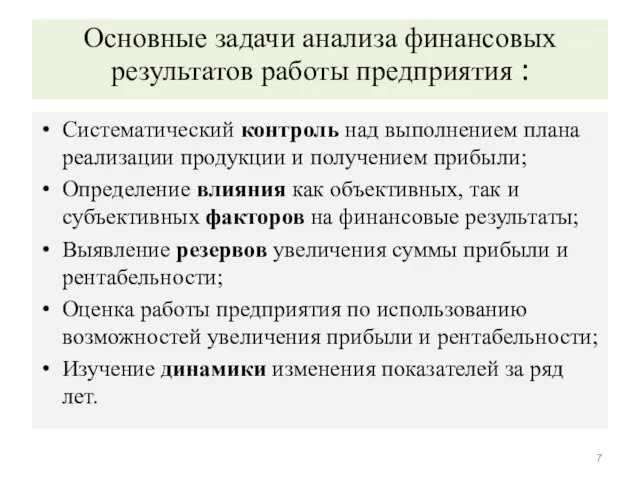

Основные задачи анализа финансовых результатов работы предприятия :

Систематический контроль над выполнением

Основные задачи анализа финансовых результатов работы предприятия :

Систематический контроль над выполнением

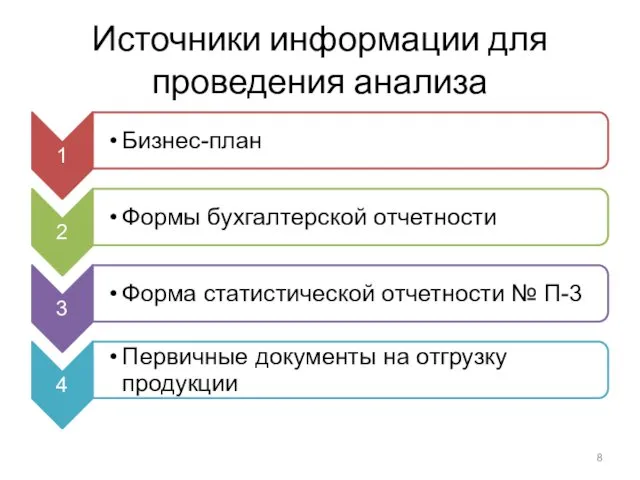

Источники информации для проведения анализа

Источники информации для проведения анализа

Прибыль (убыток) - это финансовый результат, который показывает прирост (уменьшение) стоимости

Взаимосвязь экономической и бухгалтерской прибыли

Взаимосвязь экономической и бухгалтерской прибыли

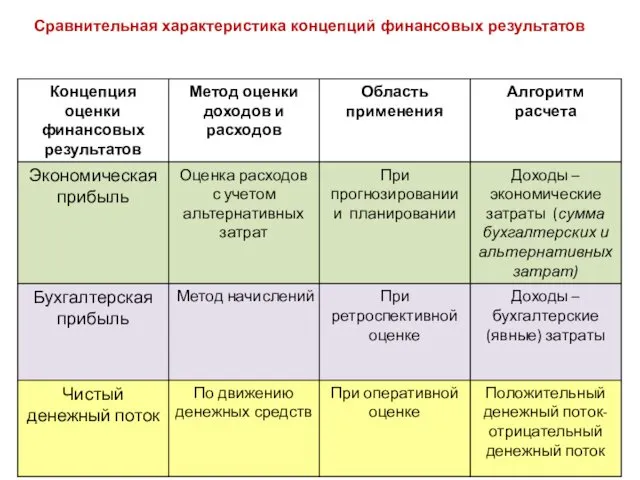

Сравнительная характеристика концепций финансовых результатов

Сравнительная характеристика концепций финансовых результатов

В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но

В экономическом подходе в расчет принимаются не только явные (бухгалтерские), но

Влияние учетной политики на бухгалтерскую прибыль

Влияние учетной политики на бухгалтерскую прибыль

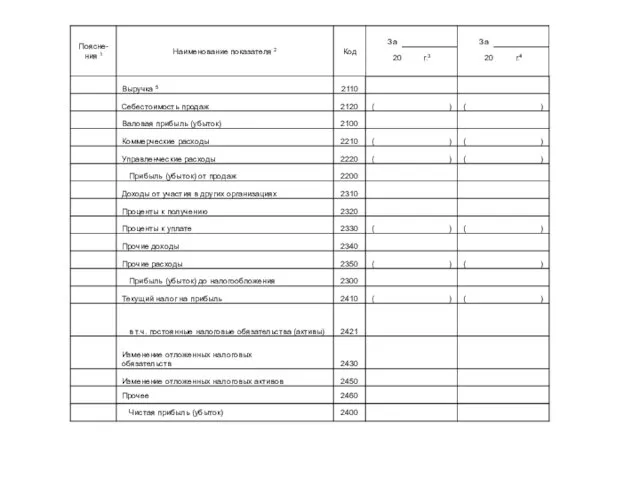

Модель формирования финансовых результатов

в Отчете о финансовых результатах

Модель формирования финансовых результатов

в Отчете о финансовых результатах

![Изменение ОНО [рост(-),уменьшение (+)] Изменение ОНА [рост(+), уменьшение (-)] Доходы](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/90184/slide-17.jpg)

Изменение ОНО [рост(-),уменьшение (+)]

Изменение ОНА [рост(+), уменьшение (-)]

Доходы от участия в

Изменение ОНО [рост(-),уменьшение (+)]

Изменение ОНА [рост(+), уменьшение (-)]

Доходы от участия в

Алгоритм анализа прибыли

1.Изучение изменений каждого составного элемента балансовой прибыли за отчетный

Алгоритм анализа прибыли

1.Изучение изменений каждого составного элемента балансовой прибыли за отчетный

2.Анализ влияния факторов на прибыль

2.Анализ влияния факторов на прибыль

Факторный анализ прибыли

ФАКТОРЫ

Внутренние, зависящие от предприятия

Внешние, не зависящие от предприятия

Внепроизводственные

Производственные

Средства труда

Предметы

Факторный анализ прибыли

ФАКТОРЫ

Внутренние, зависящие от предприятия

Внешние, не зависящие от предприятия

Внепроизводственные

Производственные

Средства труда

Предметы

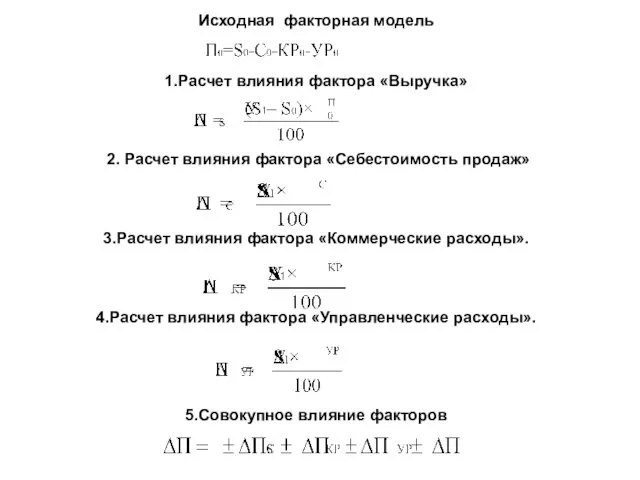

Факторная модель аддитивного типа

Чистая прибыль

(Пч)= S-С-КР-УР-ОНО+ОНА-НП;

Прибыль от продаж

(Ппр)= S-С-КР-УР

Факторная модель аддитивного типа

Чистая прибыль

(Пч)= S-С-КР-УР-ОНО+ОНА-НП;

Прибыль от продаж

(Ппр)= S-С-КР-УР

Исходная факторная модель

1.Расчет влияния фактора «Выручка»

2. Расчет влияния фактора «Себестоимость продаж»

3.Расчет

Исходная факторная модель

1.Расчет влияния фактора «Выручка»

2. Расчет влияния фактора «Себестоимость продаж»

3.Расчет

Повышение прибыли

Повышение производительности

Рост продаж

Изменение активов

Изменение источников активов

Внедрение в сегмент рынка

Развитие

Повышение прибыли

Повышение производительности

Рост продаж

Изменение активов

Изменение источников активов

Внедрение в сегмент рынка

Развитие

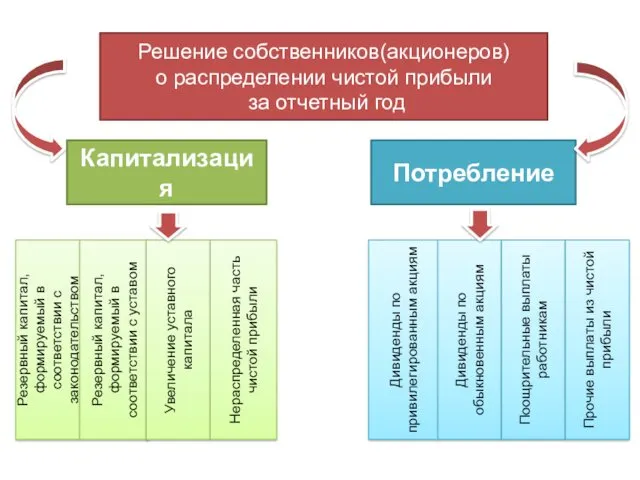

Решение собственников(акционеров)

о распределении чистой прибыли

за отчетный год

Капитализация

Потребление

Резервный капитал, формируемый

Решение собственников(акционеров)

о распределении чистой прибыли

за отчетный год

Капитализация

Потребление

Резервный капитал, формируемый

Прибыль до налогообложения

Чистая прибыль

Налоги и сборы

На выплату дивидендов

На формирование резервов

Прочие формы

Прибыль до налогообложения

Чистая прибыль

Налоги и сборы

На выплату дивидендов

На формирование резервов

Прочие формы

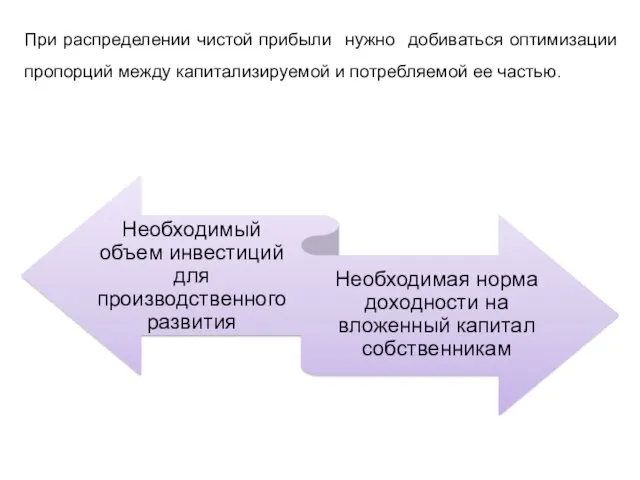

При распределении чистой прибыли нужно добиваться оптимизации пропорций между капитализируемой и

При распределении чистой прибыли нужно добиваться оптимизации пропорций между капитализируемой и

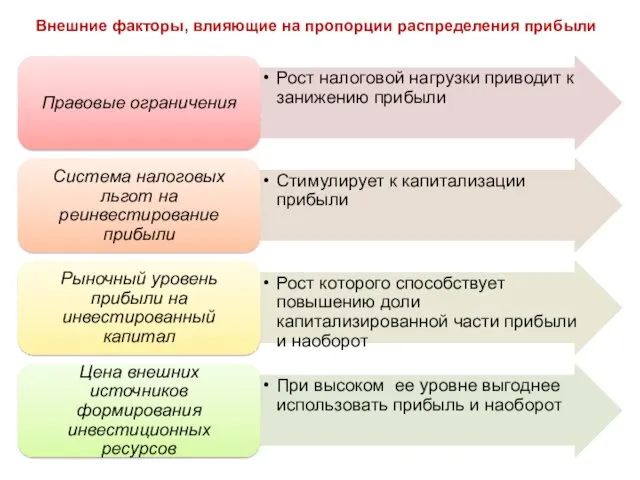

Внешние факторы, влияющие на пропорции распределения прибыли

Внешние факторы, влияющие на пропорции распределения прибыли

Внутренние факторы, влияющие на пропорции распределения прибыли

Внутренние факторы, влияющие на пропорции распределения прибыли

Резервы увеличения суммы прибыли

Повышение качества товарной продукции

Поиск более выгодных рынков

Резервы увеличения суммы прибыли

Повышение качества товарной продукции

Поиск более выгодных рынков

3.Сводная система показателей рентабельности

3.Сводная система показателей рентабельности

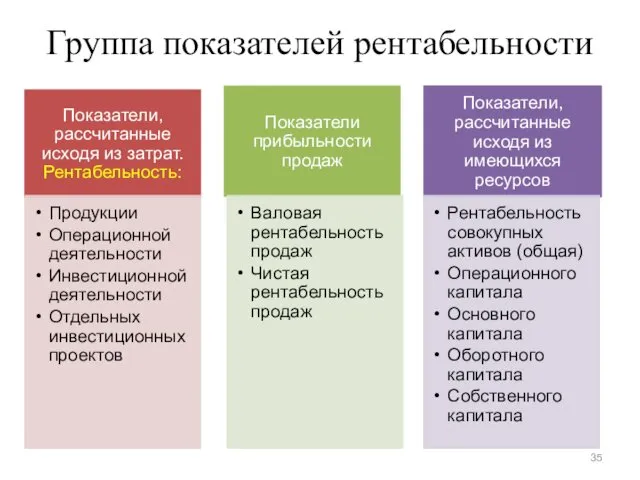

Группа показателей рентабельности

Группа показателей рентабельности

1. Рентабельность продаж

Показывает сколько прибыли приходится на единицу проданной продукции

R1=

1. Рентабельность продаж

Показывает сколько прибыли приходится на единицу проданной продукции

R1=

2. Бухгалтерская рентабельность по обычной деятельности

Показывает уровень прибыли до налогообложения

R2=

2. Бухгалтерская рентабельность по обычной деятельности

Показывает уровень прибыли до налогообложения

R2=

3. Чистая рентабельность

Показывает сколько чистой прибыли приходится на единицу выручки от

3. Чистая рентабельность

Показывает сколько чистой прибыли приходится на единицу выручки от

4. Рентабельность активов

(экономическая рентабельность)

Показывает эффективность использования всего имущества (средств, вложенных

4. Рентабельность активов

(экономическая рентабельность)

Показывает эффективность использования всего имущества (средств, вложенных

5. Рентабельность собственного капитала

(финансовая рентабельность)

Показывает эффективность использования собственного капитала.

R5= к.2200

5. Рентабельность собственного капитала

(финансовая рентабельность)

Показывает эффективность использования собственного капитала.

R5= к.2200

6. Валовая рентабельность

Показывает сколько валовой прибыли приходится на единицу выручки от

6. Валовая рентабельность

Показывает сколько валовой прибыли приходится на единицу выручки от

7. Затратоотдача

Показывает сколько прибыли приходится на единицу затрат

R7= к.2200 /к.2120+2210+2220)х100

7. Затратоотдача

Показывает сколько прибыли приходится на единицу затрат

R7= к.2200 /к.2120+2210+2220)х100

8. Рентабельность перманентного капитала

Показывает эффективность использования капитала, вложенного в деятельность организации

8. Рентабельность перманентного капитала

Показывает эффективность использования капитала, вложенного в деятельность организации

9. Коэффициент устойчивости экономического роста

Показывает какими темпами увеличивается собственный капитал за

9. Коэффициент устойчивости экономического роста

Показывает какими темпами увеличивается собственный капитал за

4.Моделирование показателей рентабельности

4.Моделирование показателей рентабельности

Моделирование рентабельности активов

R3

Коб.А

Модель Du Pont

R4=R3×Коб.А

Моделирование рентабельности активов

R3

Коб.А

Модель Du Pont

R4=R3×Коб.А

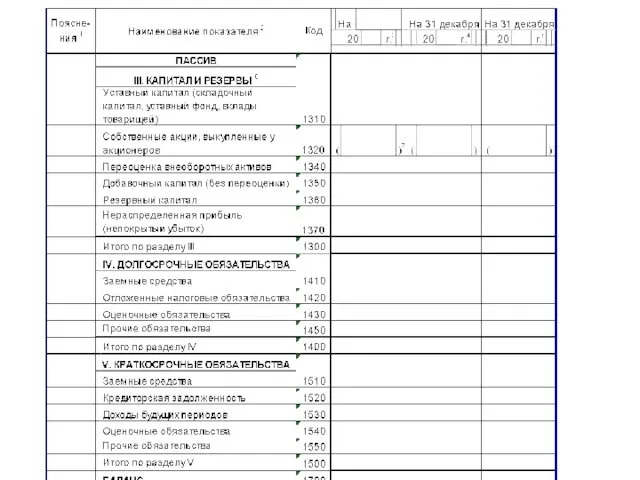

Моделирование рентабельности собственного капитала

Rса

U3

R5=R4 : U3

Моделирование рентабельности собственного капитала

Rса

U3

R5=R4 : U3

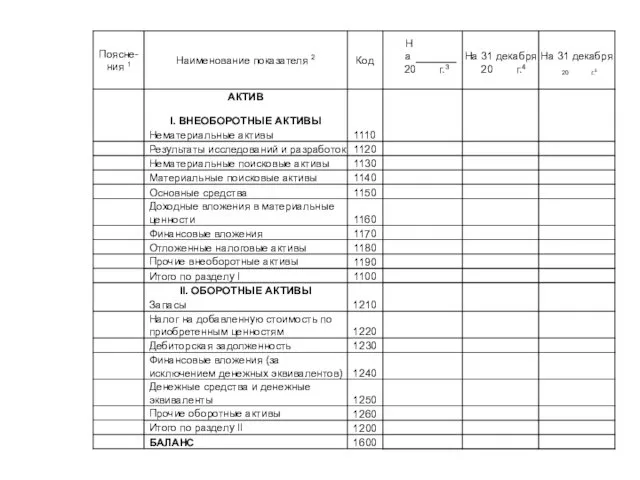

Выручка от продаж

Доходы от прочей деятельности

ОНА

Себестоимость проданной продукции

Расходы от прочей деятельности

ОНО

Запасы

Средства

Выручка от продаж

Доходы от прочей деятельности

ОНА

Себестоимость проданной продукции

Расходы от прочей деятельности

ОНО

Запасы

Средства

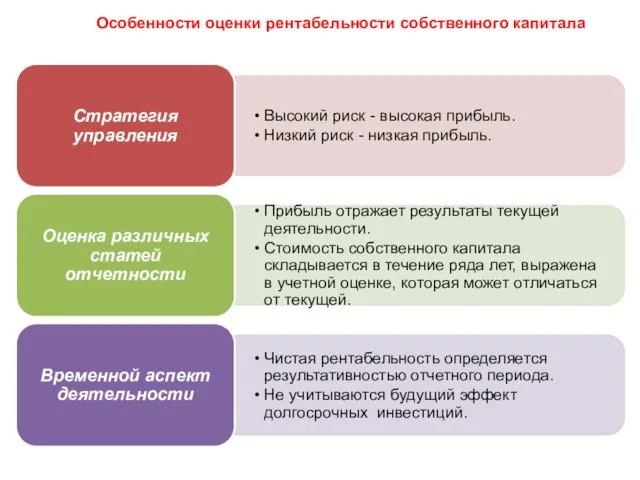

Особенности оценки рентабельности собственного капитала

Особенности оценки рентабельности собственного капитала

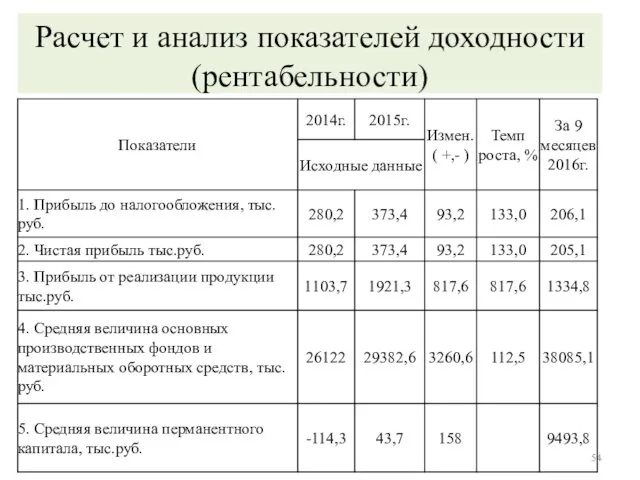

Расчет и анализ показателей доходности (рентабельности)

Расчет и анализ показателей доходности (рентабельности)

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Банковская система

Банковская система Діяльність комерційних банків на ринку цінних паперів

Діяльність комерційних банків на ринку цінних паперів Оборотные фонды. Тема 2.2

Оборотные фонды. Тема 2.2 Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Проблемы современной валютной системы

Проблемы современной валютной системы Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Государственные и муниципальные финансы (часть 2)

Государственные и муниципальные финансы (часть 2) Тема 1. Введение в бухгалтерский учет

Тема 1. Введение в бухгалтерский учет Налог на транспортные средства

Налог на транспортные средства Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Приват банкинг в России

Приват банкинг в России Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Налог на доходы физических лиц

Налог на доходы физических лиц Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения International sceintific and expert conference 1

International sceintific and expert conference 1 Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Существеность в аудите

Существеность в аудите Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Учетная политика в 1С:Бухгалтерии 8

Учетная политика в 1С:Бухгалтерии 8 Теория эффективной заработной платы

Теория эффективной заработной платы