- Тема 1. Введение в бухгалтерский учет

Содержание

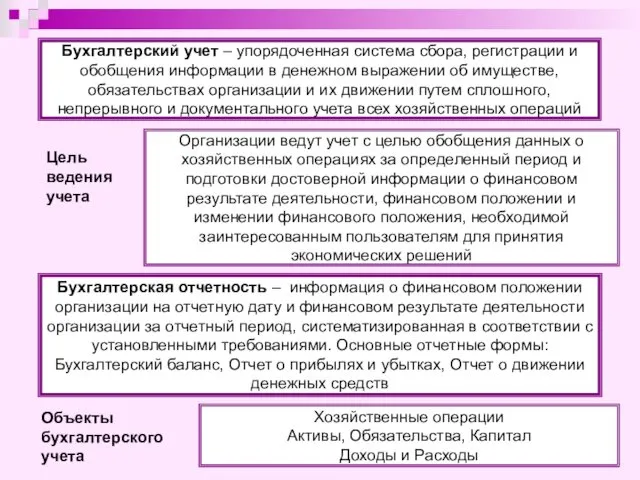

- 2. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах

- 3. Задачи бухгалтерского учета: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой

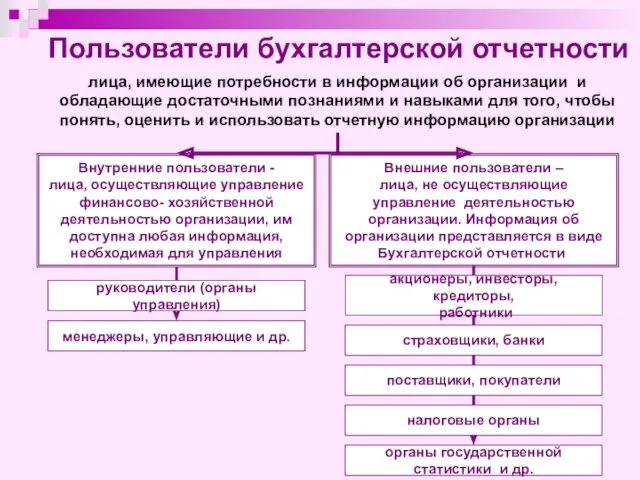

- 4. Пользователи бухгалтерской отчетности лица, имеющие потребности в информации об организации и обладающие достаточными познаниями и навыками

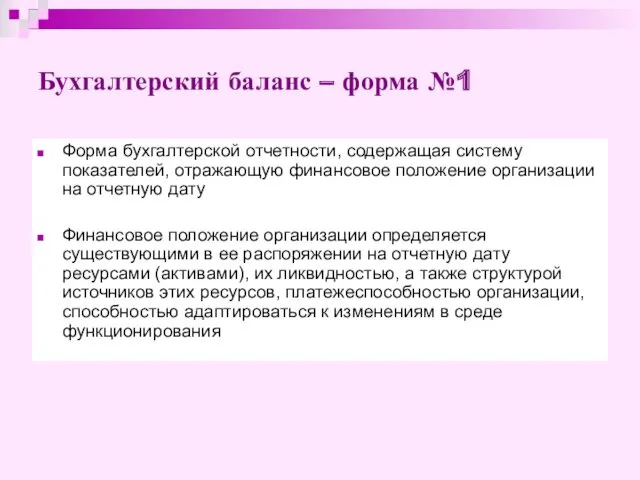

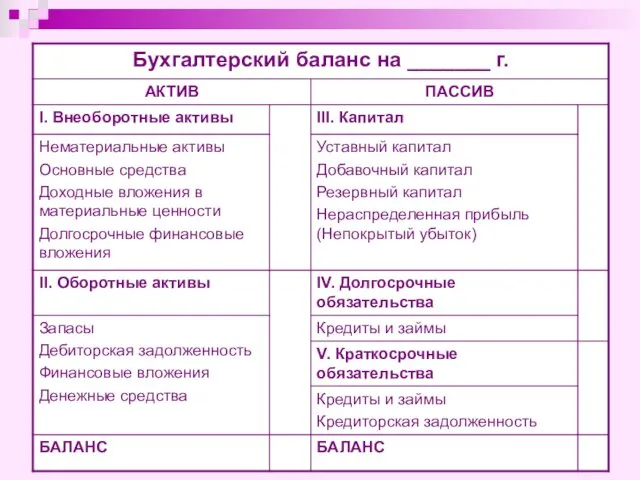

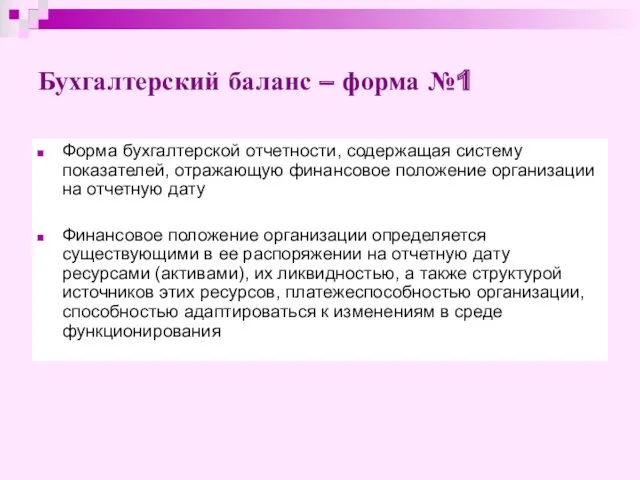

- 5. Бухгалтерский баланс – форма №1 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое положение организации на

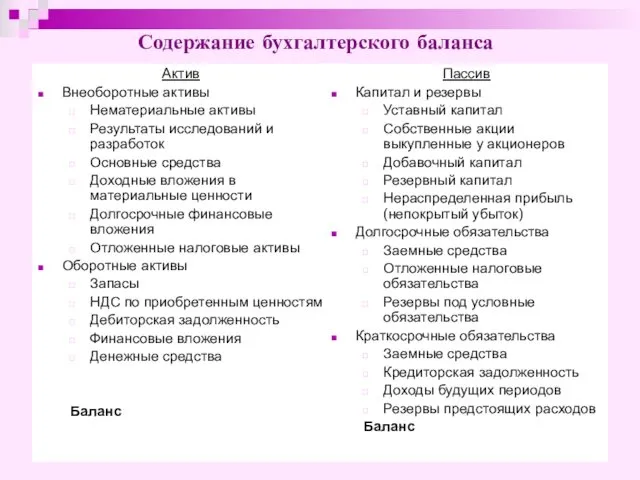

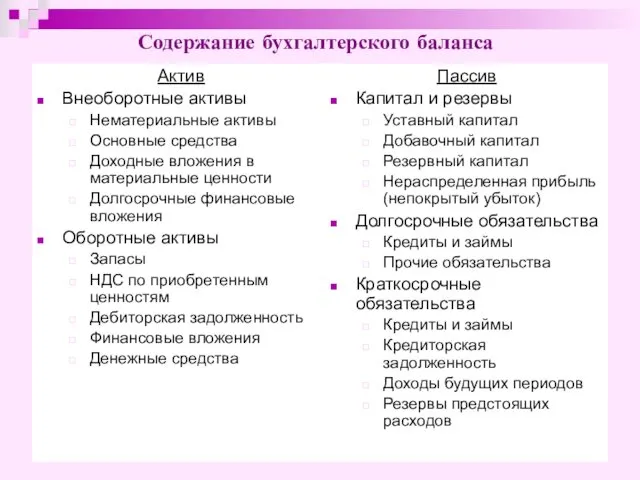

- 6. Содержание бухгалтерского баланса Актив Внеоборотные активы Нематериальные активы Результаты исследований и разработок Основные средства Доходные вложения

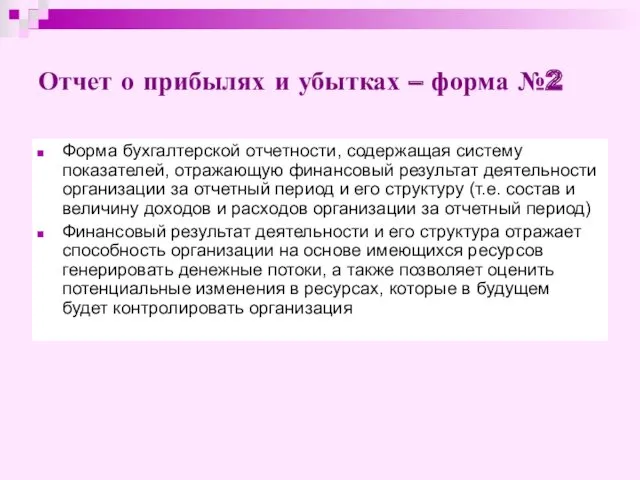

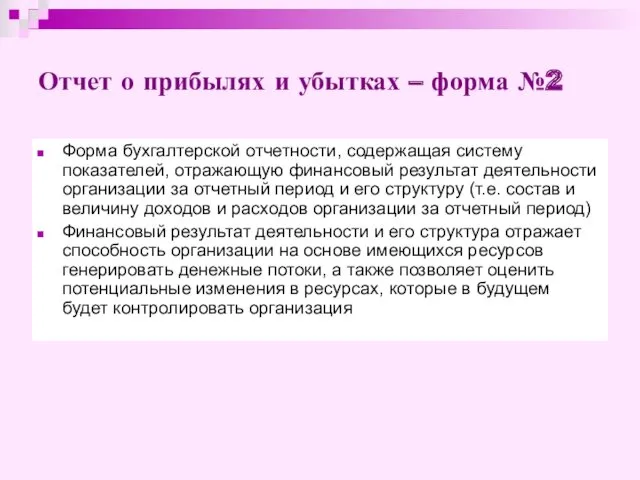

- 8. Отчет о прибылях и убытках – форма №2 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовый

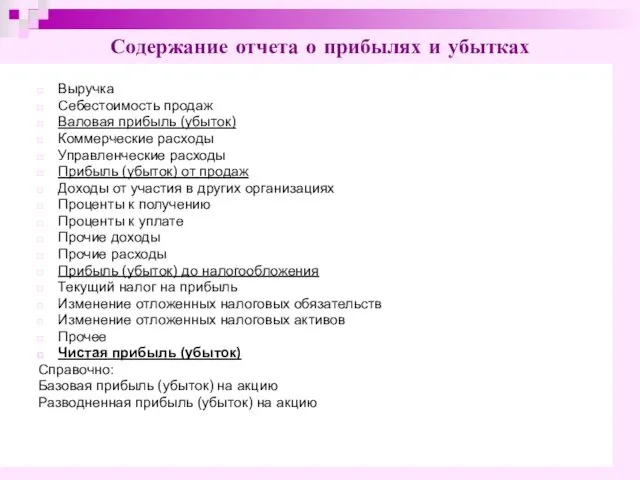

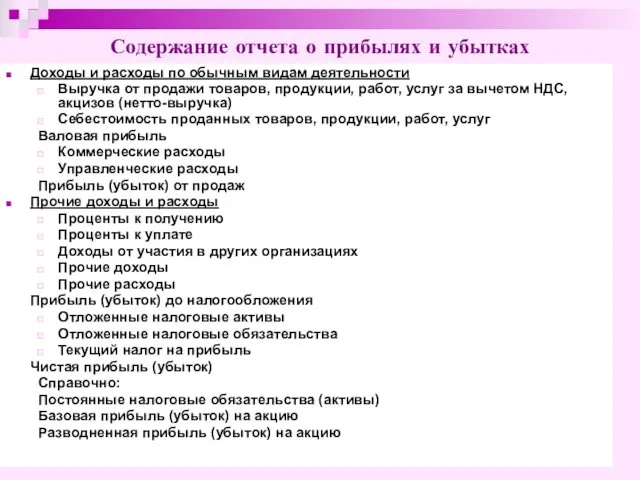

- 9. Выручка Себестоимость продаж Валовая прибыль (убыток) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Доходы от

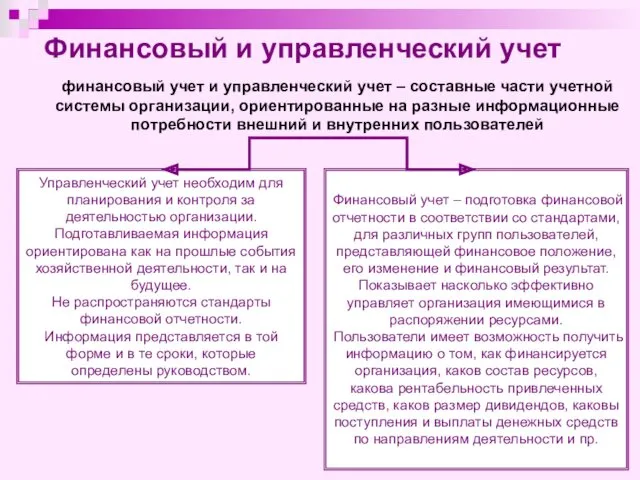

- 10. Финансовый и управленческий учет финансовый учет и управленческий учет – составные части учетной системы организации, ориентированные

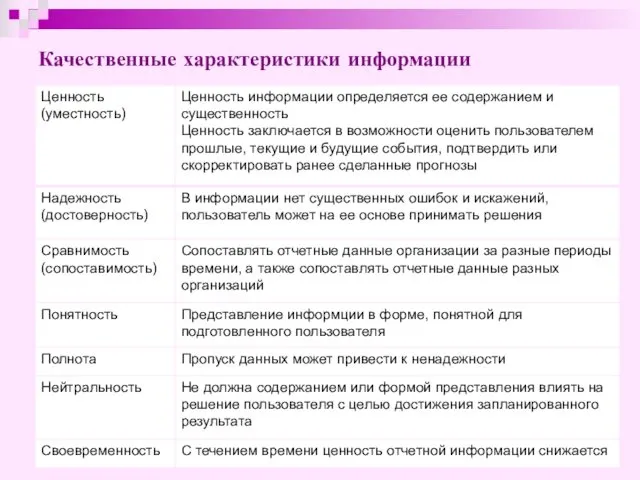

- 12. Качественные характеристики информации

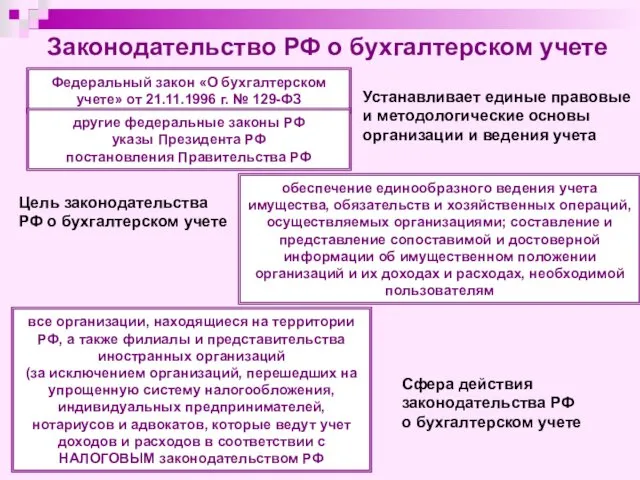

- 13. Законодательство РФ о бухгалтерском учете Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ другие

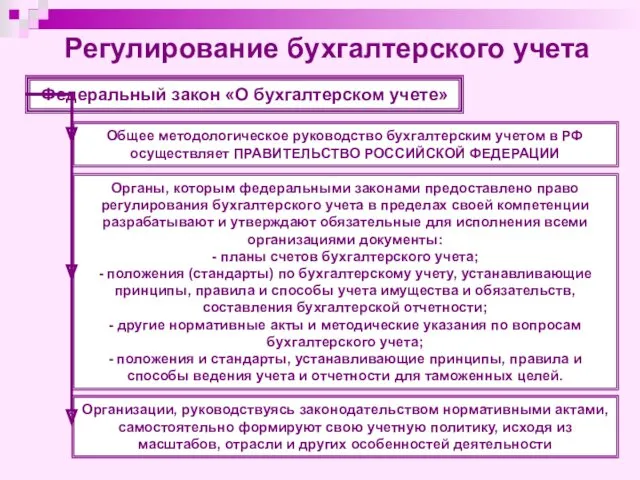

- 14. Регулирование бухгалтерского учета Федеральный закон «О бухгалтерском учете» Общее методологическое руководство бухгалтерским учетом в РФ осуществляет

- 15. Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций несет руководитель организации Организация бухгалтерского

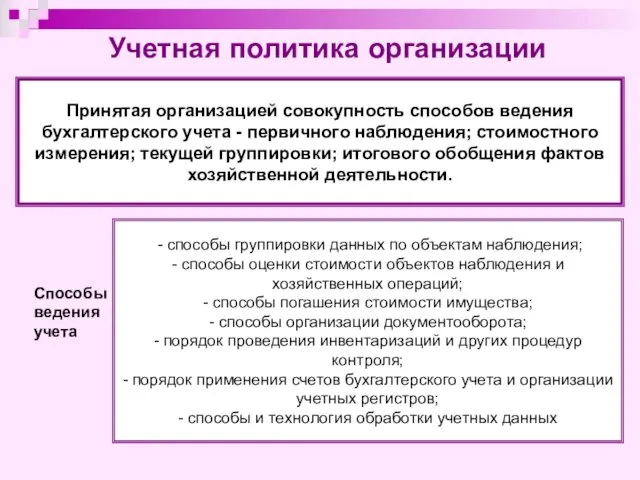

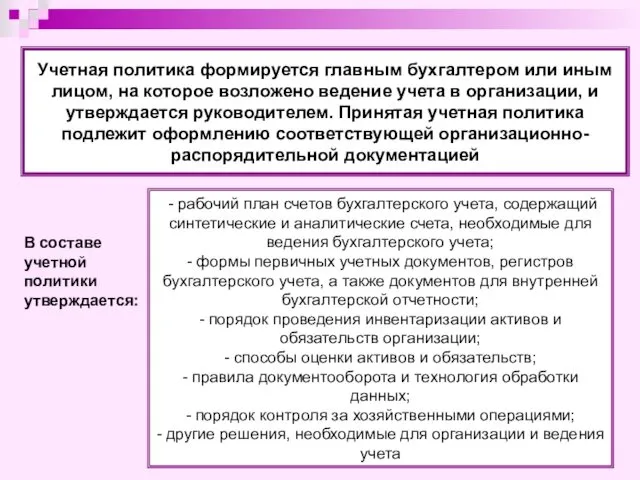

- 16. Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного измерения; текущей группировки; итогового обобщения

- 17. Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено ведение учета в организации, и

- 18. Принципы бухгалтерского учета Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки единой методологии ведения бухгалтерского

- 19. - бухгалтерский учет ведется в валюте РФ – рублях; - оценка имущества и обязательств для отражения

- 20. Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации организациями – юридическими лицами по

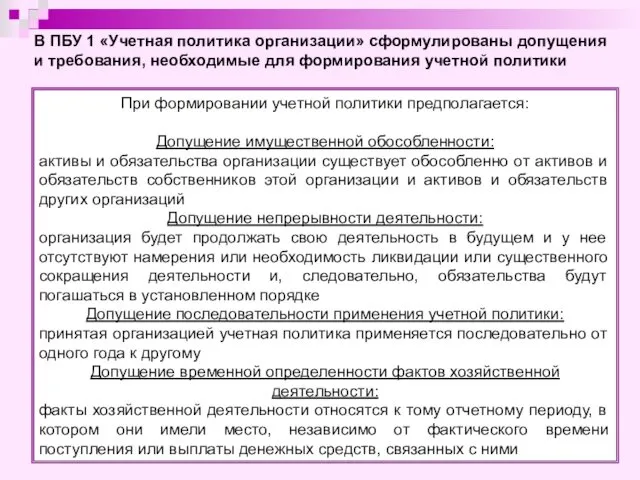

- 21. При формировании учетной политики предполагается: Допущение имущественной обособленности: активы и обязательства организации существует обособленно от активов

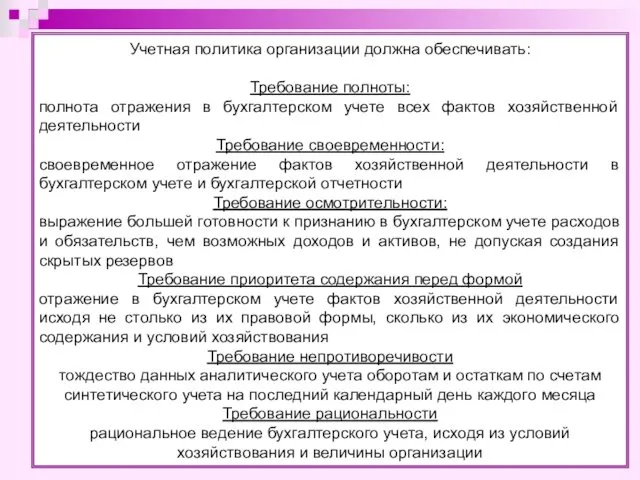

- 22. Учетная политика организации должна обеспечивать: Требование полноты: полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности

- 23. Тема 2. Способы обработки учетных данных 2.1. Характеристика и классификация объектов бухгалтерского наблюдения 2.2. Текущая группировка

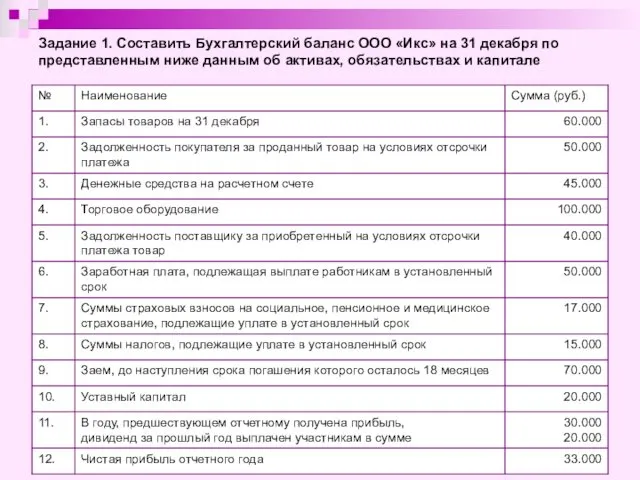

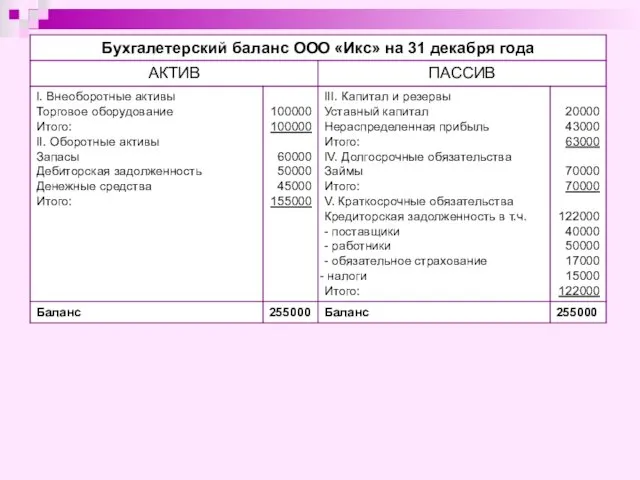

- 24. Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по представленным ниже данным об активах,

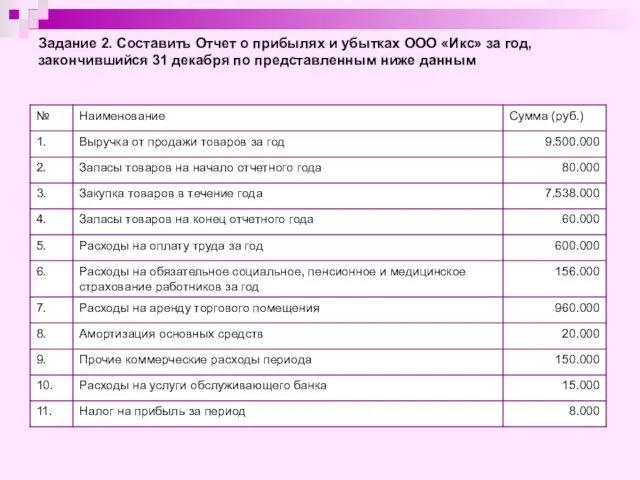

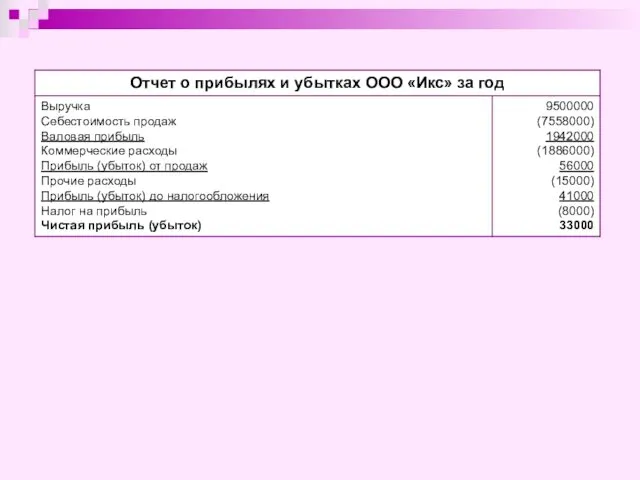

- 26. Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за год, закончившийся 31 декабря по

- 28. Объекты бухгалтерского наблюдения Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией в результате прошлых событий

- 29. Классификация и характеристика активов Активы организации Внеоборотные активы Оборотные активы Нематериальные активы Основные средства Доходные вложения

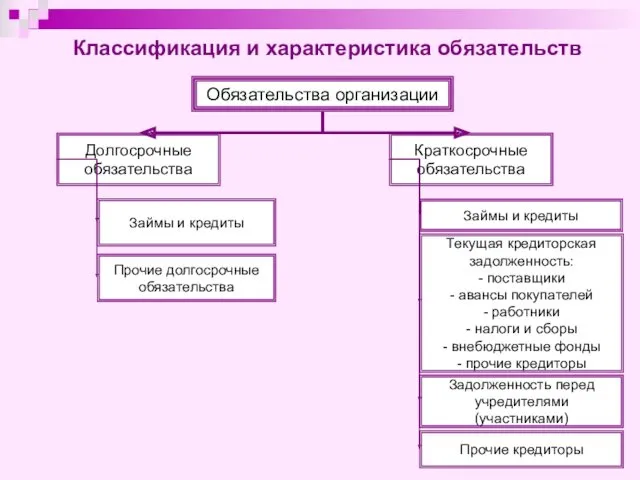

- 30. Классификация и характеристика обязательств Обязательства организации Долгосрочные обязательства Краткосрочные обязательства Займы и кредиты Прочие долгосрочные обязательства

- 31. Классификация и характеристика капитала Капитал организации Уставный капитал Нераспределенная прибыль Добавочный капитал Резервный капитал нераспределенная прибыль

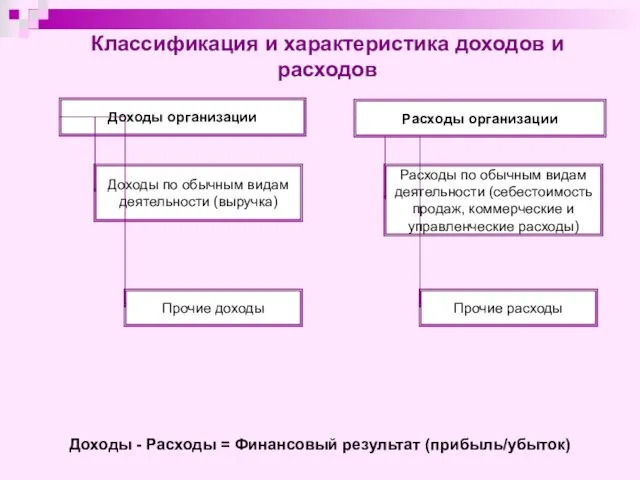

- 32. Классификация и характеристика доходов и расходов Доходы организации Доходы по обычным видам деятельности (выручка) Прочие доходы

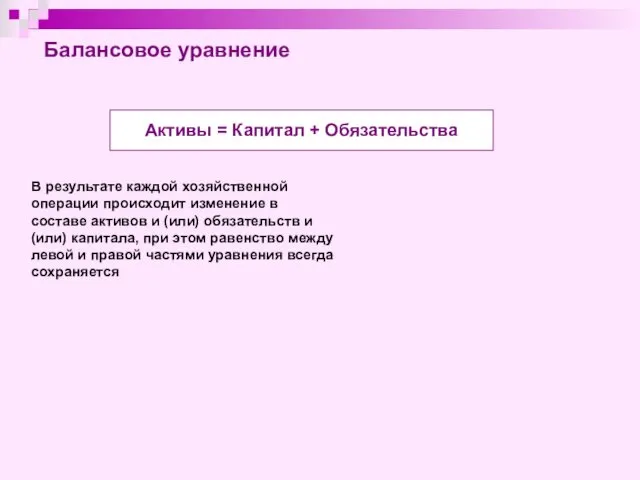

- 33. Балансовое уравнение Активы = Капитал + Обязательства В результате каждой хозяйственной операции происходит изменение в составе

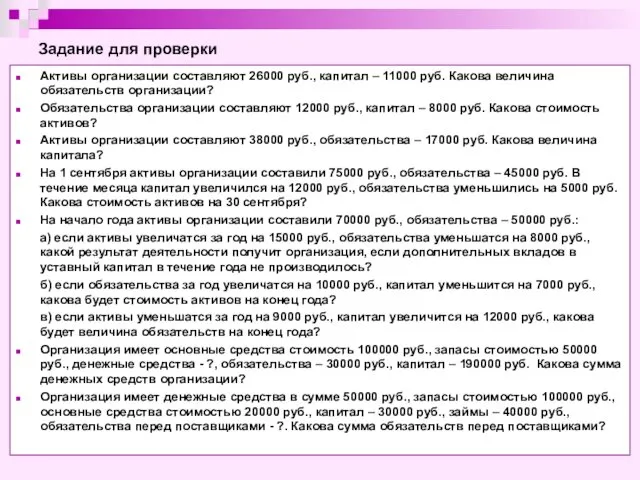

- 34. Задание для проверки Активы организации составляют 26000 руб., капитал – 11000 руб. Какова величина обязательств организации?

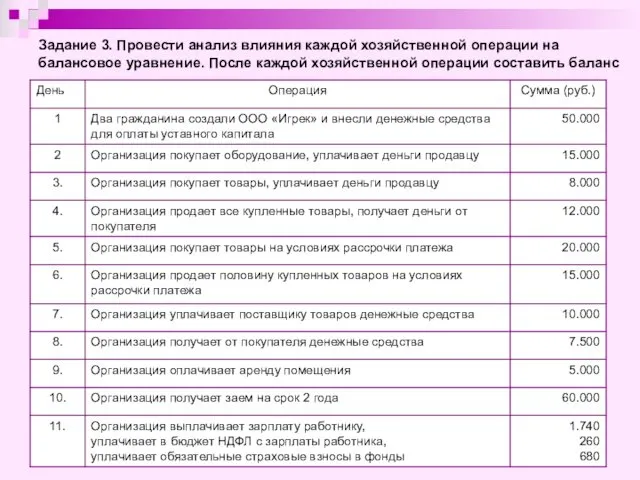

- 35. Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение. После каждой хозяйственной операции составить

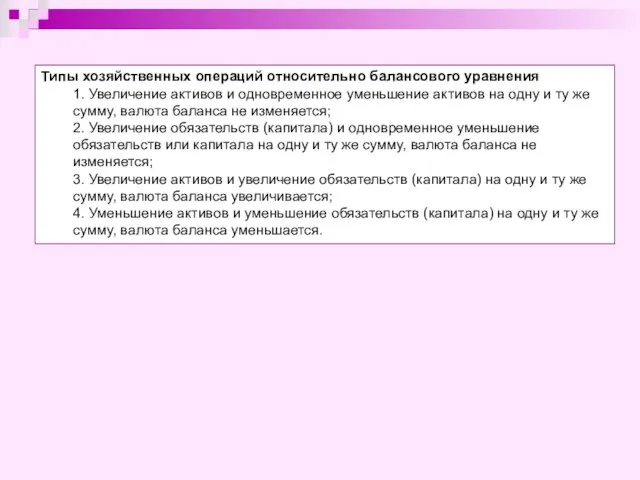

- 36. Типы хозяйственных операций относительно балансового уравнения 1. Увеличение активов и одновременное уменьшение активов на одну и

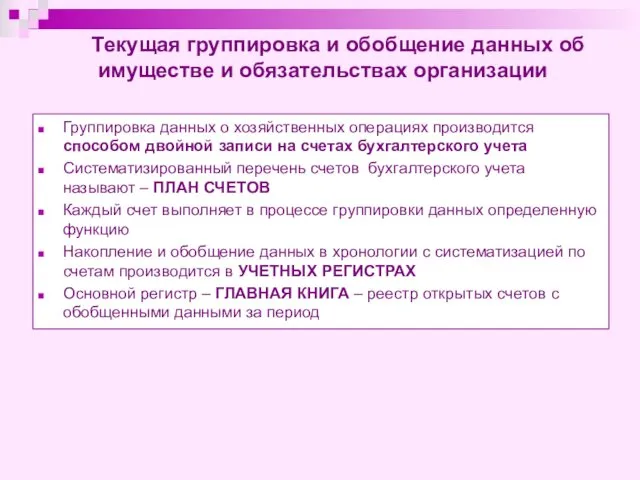

- 37. Текущая группировка и обобщение данных об имуществе и обязательствах организации Группировка данных о хозяйственных операциях производится

- 38. Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным хозяйственным операциям Активы Капитал Обязательства

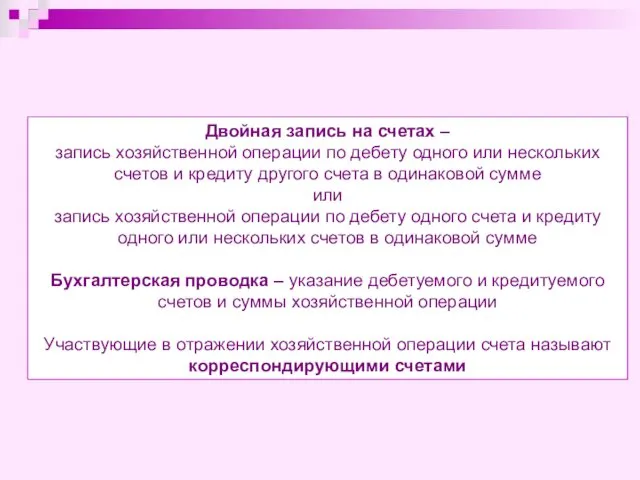

- 39. Двойная запись на счетах – запись хозяйственной операции по дебету одного или нескольких счетов и кредиту

- 40. Классификация счетов бухгалтерского учета Балансовые Забалансовые Активные Пассивные Основные Результативный Калькуляционные Регулирующие Сопоставительные Собирательно-распределительные

- 41. По степени обобщения данных счета разделяют на синтетические и аналитические Синтетические счета Машины и оборудование Уаз

- 42. План счетов – систематизированный перечень счетов бухгалтерского учета

- 43. Раздел I. Внеоборотные активы Счет 01 Основные средства Счет 02 Амортизация основных средств Счет 03 Доходные

- 44. Раздел III. Затраты на производство Счет 20 Основное производство Счет 21 Полуфабрикаты собственного производства Счет 23

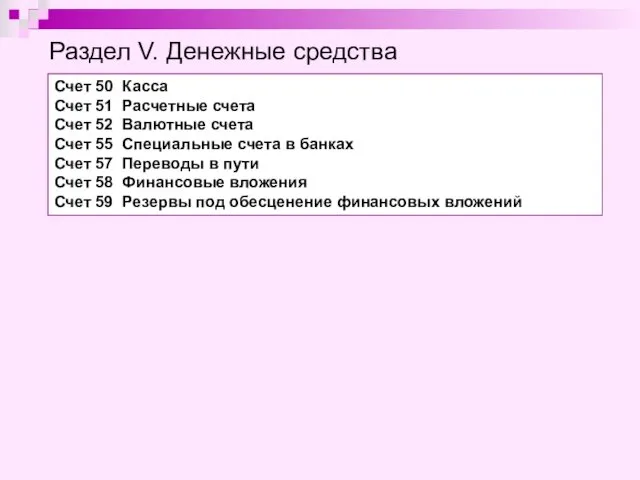

- 45. Раздел V. Денежные средства Счет 50 Касса Счет 51 Расчетные счета Счет 52 Валютные счета Счет

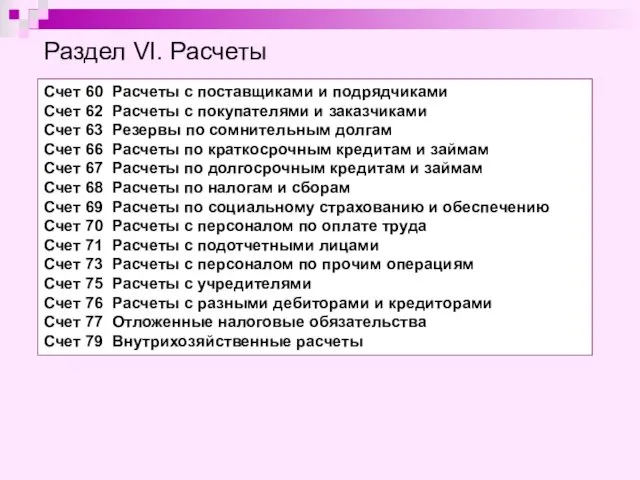

- 46. Раздел VI. Расчеты Счет 60 Расчеты с поставщиками и подрядчиками Счет 62 Расчеты с покупателями и

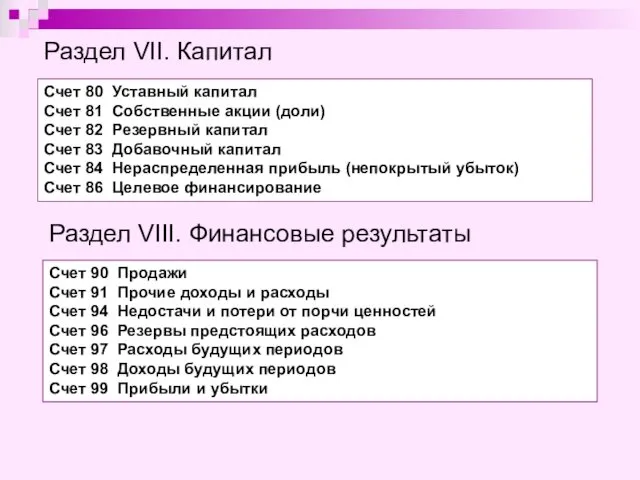

- 47. Раздел VII. Капитал Счет 80 Уставный капитал Счет 81 Собственные акции (доли) Счет 82 Резервный капитал

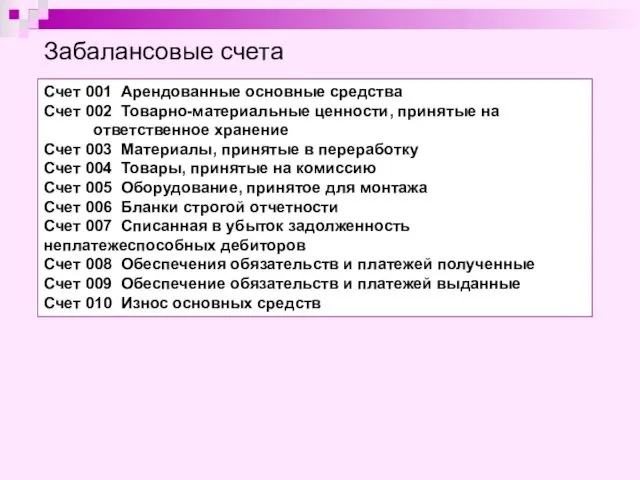

- 48. Забалансовые счета Счет 001 Арендованные основные средства Счет 002 Товарно-материальные ценности, принятые на ответственное хранение Счет

- 49. Стоимостное измерение объектов наблюдения Учетные измерители натуральные трудовые Денежный Для отражения в бухгалтерском учете имущество и

- 50. Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении Имущество (активы), приобретенное организацией, принимается

- 51. Капитальные затраты и текущие затраты Затраты – сумма денежных средств, использованных с определенной целью Капитальные затраты

- 52. Способы оценки активов при отпуске Материально-производственные запасы при отпуске оценивают: по себестоимости единицы запасов по средней

- 53. Случаи изменения первоначальной стоимости активов Переоценка основных средств, нематериальных активов Модернизация (реконструкция), достройка, дооборудование, частичная ликвидация

- 54. Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных работ, оказанных услуг) Обязательство, возникшее

- 55. Доходы Доходы от обычных видов деятельности (выручка) Прочие доходы Поступление денежных средств, дебиторской задолженности в сумме

- 56. Расходы Расходы по обычным видов деятельности (себестоимость продаж) Прочие доходы Выплата денежных средств или сумма кредиторской

- 57. Накладные затраты Основные затраты Приобретение активов Производство продукта Продажа Затраты на производство продукта для продажи Затраты

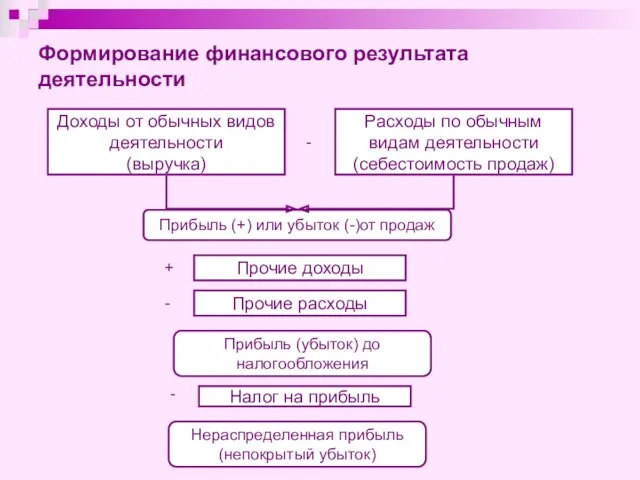

- 58. Доходы от обычных видов деятельности (выручка) Расходы по обычным видам деятельности (себестоимость продаж) Прибыль (+) или

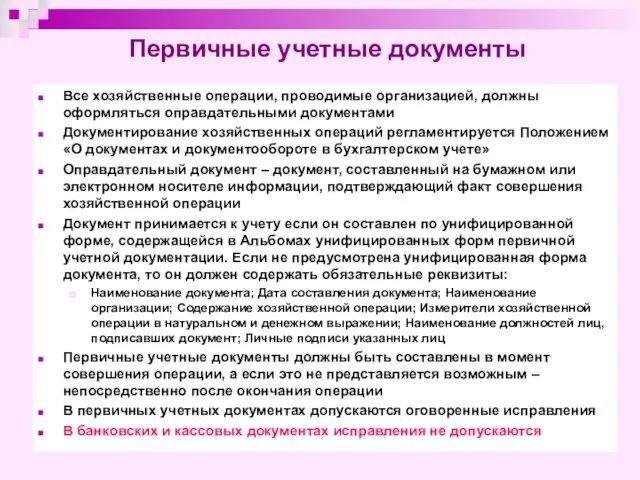

- 59. Первичные учетные документы Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами Документирование хозяйственных операций регламентируется

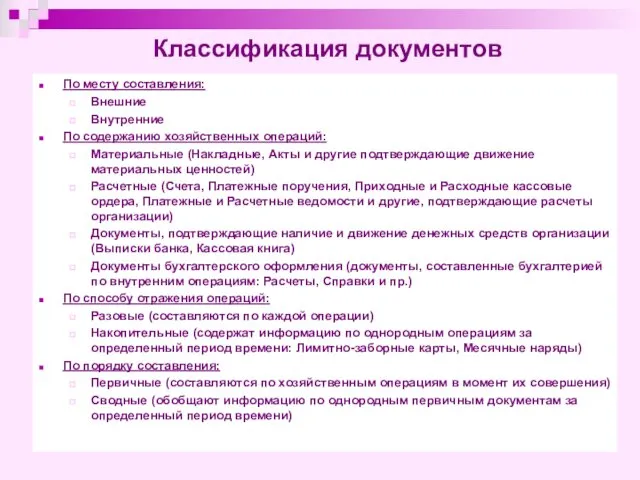

- 60. Классификация документов По месту составления: Внешние Внутренние По содержанию хозяйственных операций: Материальные (Накладные, Акты и другие

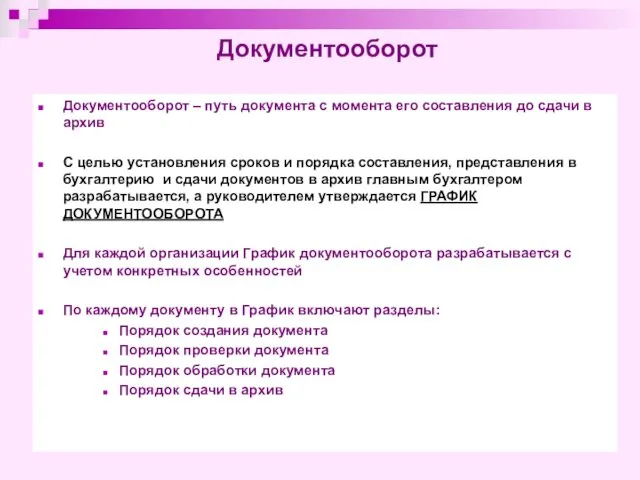

- 61. Документооборот Документооборот – путь документа с момента его составления до сдачи в архив С целью установления

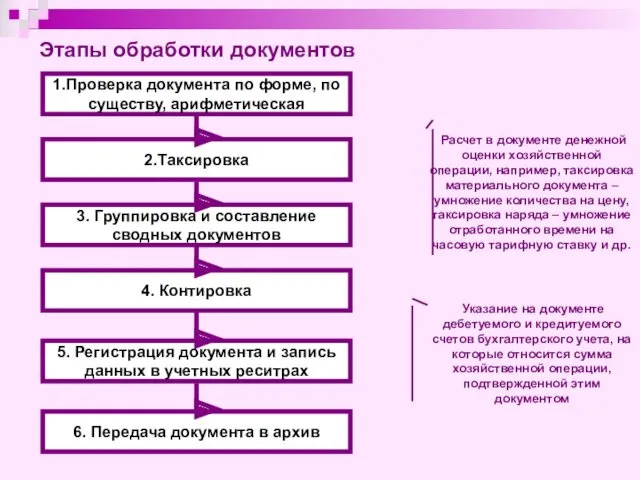

- 62. 1.Проверка документа по форме, по существу, арифметическая 2.Таксировка 3. Группировка и составление сводных документов 4. Контировка

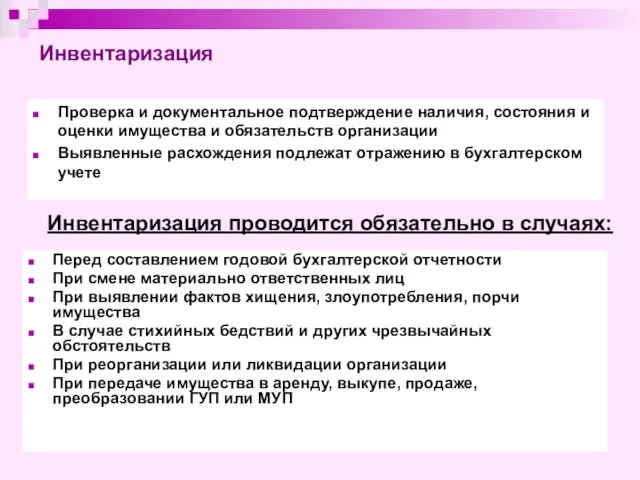

- 63. Инвентаризация Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств организации Выявленные расхождения подлежат

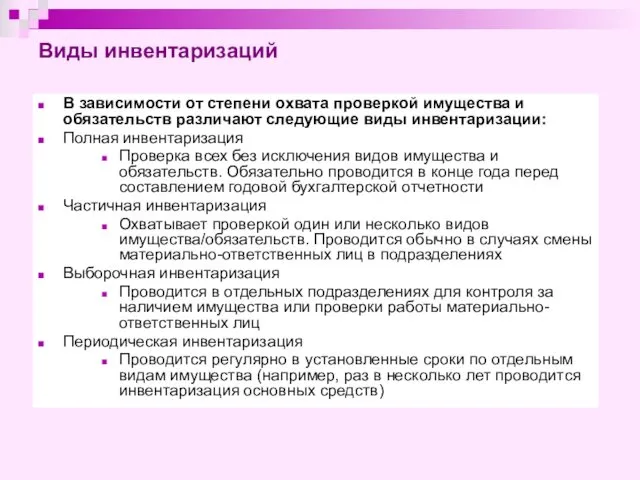

- 64. Виды инвентаризаций В зависимости от степени охвата проверкой имущества и обязательств различают следующие виды инвентаризации: Полная

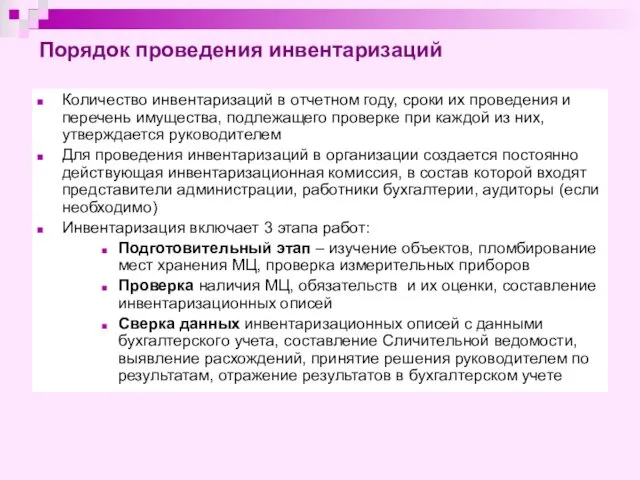

- 65. Порядок проведения инвентаризаций Количество инвентаризаций в отчетном году, сроки их проведения и перечень имущества, подлежащего проверке

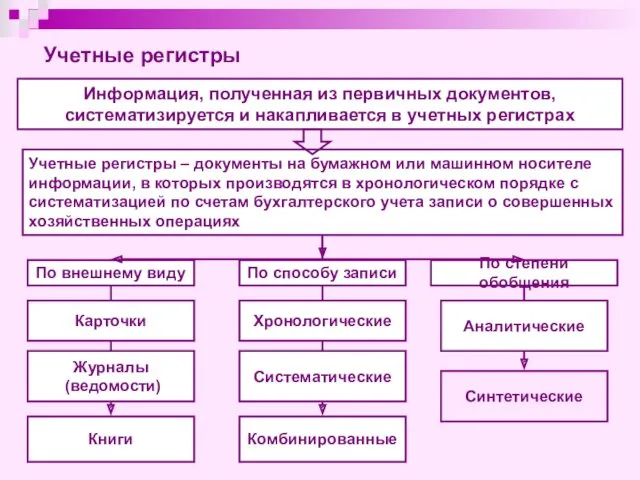

- 66. Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах Учетные регистры – документы на

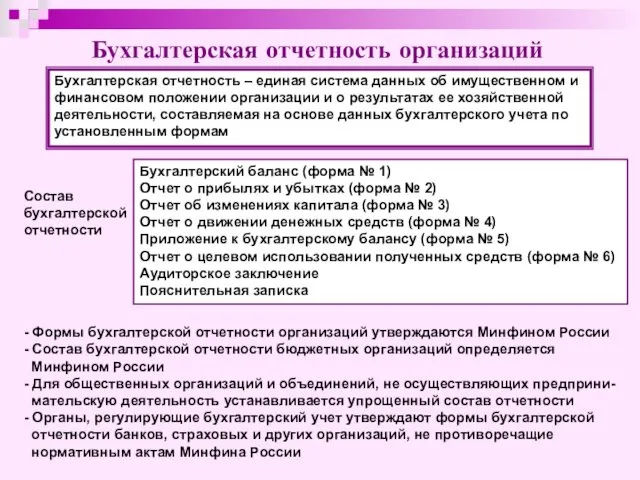

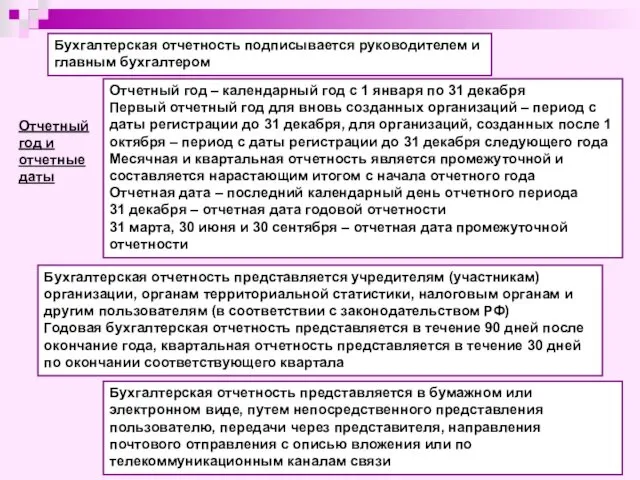

- 67. Бухгалтерская отчетность организаций Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и

- 68. Отчетный год и отчетные даты Отчетный год – календарный год с 1 января по 31 декабря

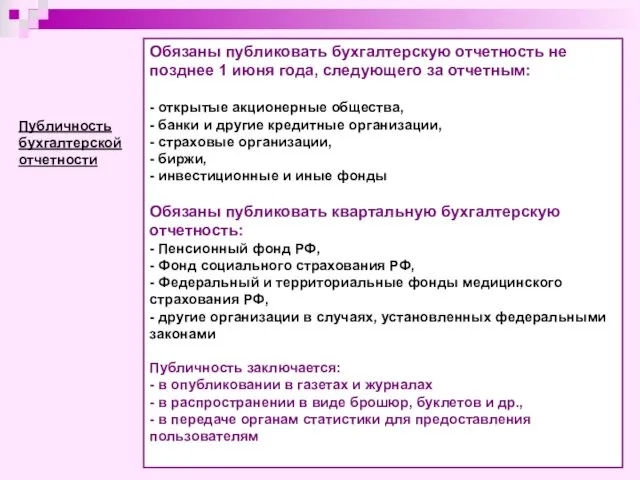

- 69. Публичность бухгалтерской отчетности Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным: -

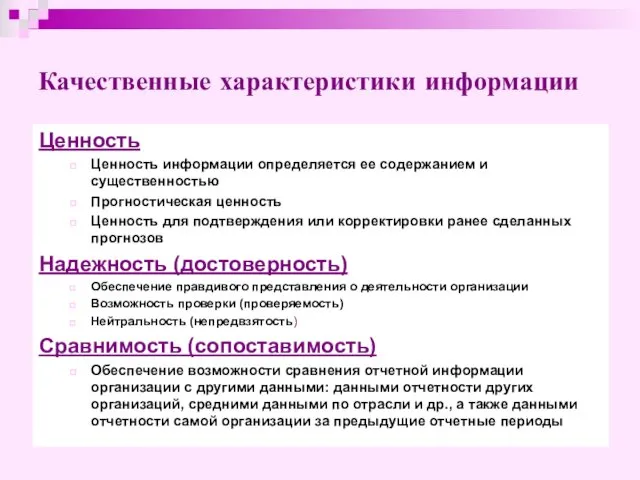

- 70. Качественные характеристики информации Ценность Ценность информации определяется ее содержанием и существенностью Прогностическая ценность Ценность для подтверждения

- 71. Бухгалтерский баланс – форма №1 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовое положение организации на

- 72. Содержание бухгалтерского баланса Актив Внеоборотные активы Нематериальные активы Основные средства Доходные вложения в материальные ценности Долгосрочные

- 73. Отчет о прибылях и убытках – форма №2 Форма бухгалтерской отчетности, содержащая систему показателей, отражающую финансовый

- 74. Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, продукции, работ, услуг за вычетом

- 75. Отчет об изменениях капитала – форма №3 Форма бухгалтерской отчетности, показатели которой характеризуют наличие и изменения

- 76. Отчет о движении денежных средств – форма №4 Форма бухгалтерской отчетности, показатели которой характеризуют изменения в

- 77. Пояснительная записка В пояснительной записке к годовой бухгалтерской отчетности раскрывается: существенная информация об организации и ее

- 78. Финансово-хозяйственная деятельность организации рассматривается как три связанных между собой направления движения ресурсов (денежных средств): финансирование деятельности,

- 79. Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров (торговля); производство и продажа продукции

- 80. Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией Учредители (участники, акционеры и др.) Кредиторы,

- 82. Скачать презентацию

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в

Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и

Задачи бухгалтерского учета:

формирование полной и достоверной информации о деятельности организации и

Пользователи бухгалтерской отчетности

лица, имеющие потребности в информации об организации и обладающие

Пользователи бухгалтерской отчетности

лица, имеющие потребности в информации об организации и обладающие

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия

Финансовый и управленческий учет

финансовый учет и управленческий учет – составные части

Финансовый и управленческий учет

финансовый учет и управленческий учет – составные части

Качественные характеристики информации

Качественные характеристики информации

Законодательство РФ о бухгалтерском учете

Федеральный закон «О бухгалтерском учете» от 21.11.1996

Законодательство РФ о бухгалтерском учете

Федеральный закон «О бухгалтерском учете» от 21.11.1996

Регулирование бухгалтерского учета

Федеральный закон «О бухгалтерском учете»

Общее методологическое руководство бухгалтерским учетом

Регулирование бухгалтерского учета

Федеральный закон «О бухгалтерском учете»

Общее методологическое руководство бухгалтерским учетом

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при осуществлении хозяйственных операций

Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного

Принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения; стоимостного

Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено

Учетная политика формируется главным бухгалтером или иным лицом, на которое возложено

Принципы бухгалтерского учета

Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки

Принципы бухгалтерского учета

Базовые (концептуальные) положения, применяемые на сегодняшний день, для выработки

- бухгалтерский учет ведется в валюте РФ – рублях;

- оценка имущества

- бухгалтерский учет ведется в валюте РФ – рублях;

- оценка имущества

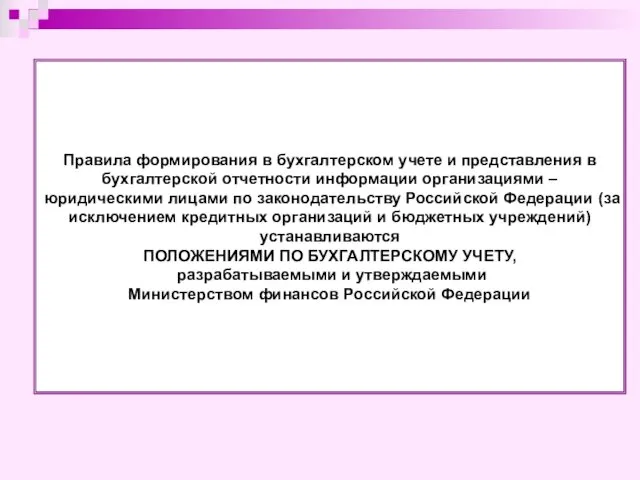

Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации

Правила формирования в бухгалтерском учете и представления в бухгалтерской отчетности информации

При формировании учетной политики предполагается:

Допущение имущественной обособленности:

активы и обязательства организации

При формировании учетной политики предполагается:

Допущение имущественной обособленности:

активы и обязательства организации

Учетная политика организации должна обеспечивать:

Требование полноты:

полнота отражения в бухгалтерском учете

Учетная политика организации должна обеспечивать:

Требование полноты:

полнота отражения в бухгалтерском учете

Тема 2.

Способы обработки учетных данных

2.1. Характеристика и классификация объектов бухгалтерского

Тема 2.

Способы обработки учетных данных

2.1. Характеристика и классификация объектов бухгалтерского

Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по

Задание 1. Составить Бухгалтерский баланс ООО «Икс» на 31 декабря по

Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за

Задание 2. Составить Отчет о прибылях и убытках ООО «Икс» за

Объекты бухгалтерского наблюдения

Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией

Объекты бухгалтерского наблюдения

Активы - хозяйственные средства (имущество, экономические ресурсы), контролируемые организацией

Классификация и характеристика активов

Активы организации

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в

Классификация и характеристика активов

Активы организации

Внеоборотные активы

Оборотные активы

Нематериальные активы

Основные средства

Доходные вложения в

Классификация и характеристика обязательств

Обязательства организации

Долгосрочные обязательства

Краткосрочные обязательства

Займы и кредиты

Прочие долгосрочные обязательства

Займы

Классификация и характеристика обязательств

Обязательства организации

Долгосрочные обязательства

Краткосрочные обязательства

Займы и кредиты

Прочие долгосрочные обязательства

Займы

Классификация и характеристика капитала

Капитал организации

Уставный капитал

Нераспределенная прибыль

Добавочный капитал

Резервный капитал

нераспределенная прибыль =

Классификация и характеристика капитала

Капитал организации

Уставный капитал

Нераспределенная прибыль

Добавочный капитал

Резервный капитал

нераспределенная прибыль =

Классификация и характеристика доходов и расходов

Доходы организации

Доходы по обычным видам деятельности

Классификация и характеристика доходов и расходов

Доходы организации

Доходы по обычным видам деятельности

Балансовое уравнение

Активы = Капитал + Обязательства

В результате каждой хозяйственной операции происходит

Балансовое уравнение

Активы = Капитал + Обязательства

В результате каждой хозяйственной операции происходит

Задание для проверки

Активы организации составляют 26000 руб., капитал – 11000 руб.

Задание для проверки

Активы организации составляют 26000 руб., капитал – 11000 руб.

Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение.

Задание 3. Провести анализ влияния каждой хозяйственной операции на балансовое уравнение.

Типы хозяйственных операций относительно балансового уравнения

1. Увеличение активов и одновременное уменьшение

Типы хозяйственных операций относительно балансового уравнения

1. Увеличение активов и одновременное уменьшение

Текущая группировка и обобщение данных об имуществе и обязательствах организации

Группировка

Текущая группировка и обобщение данных об имуществе и обязательствах организации

Группировка

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным

Двойная запись на счетах –

запись хозяйственной операции по дебету одного или

Двойная запись на счетах – запись хозяйственной операции по дебету одного или

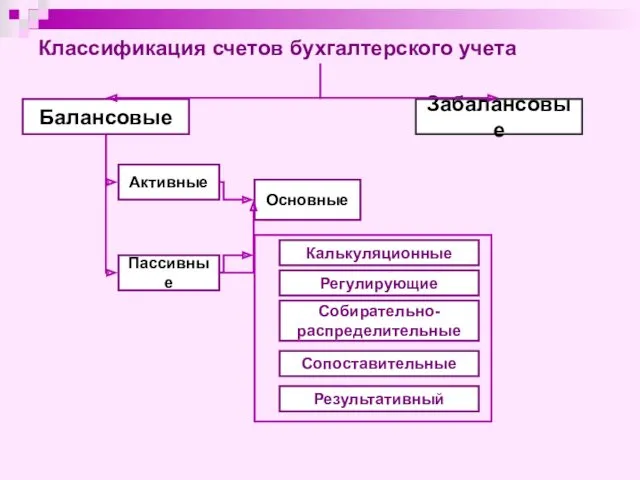

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

Пассивные

Основные

Результативный

Калькуляционные

Регулирующие

Сопоставительные

Собирательно-распределительные

Классификация счетов бухгалтерского учета

Балансовые

Забалансовые

Активные

Пассивные

Основные

Результативный

Калькуляционные

Регулирующие

Сопоставительные

Собирательно-распределительные

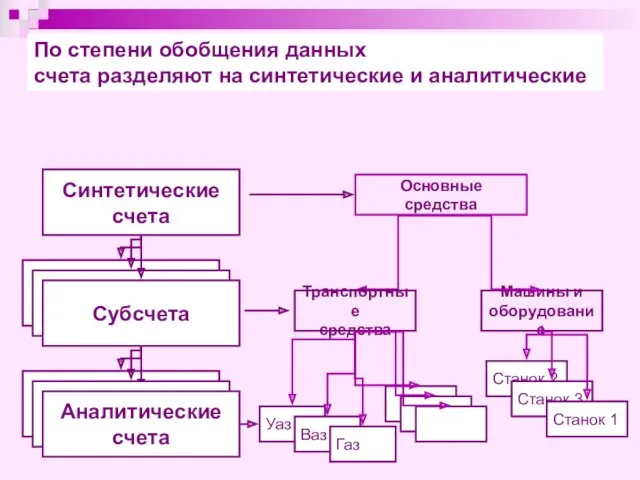

По степени обобщения данных

счета разделяют на синтетические и аналитические

Синтетические

счета

Машины

По степени обобщения данных

счета разделяют на синтетические и аналитические

Синтетические

счета

Машины

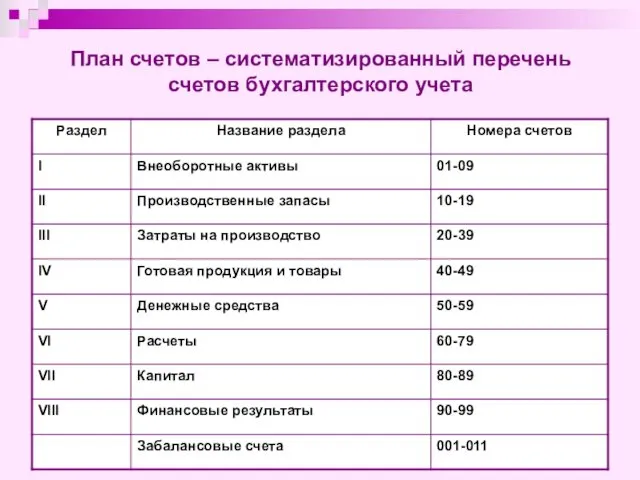

План счетов – систематизированный перечень счетов бухгалтерского учета

План счетов – систематизированный перечень счетов бухгалтерского учета

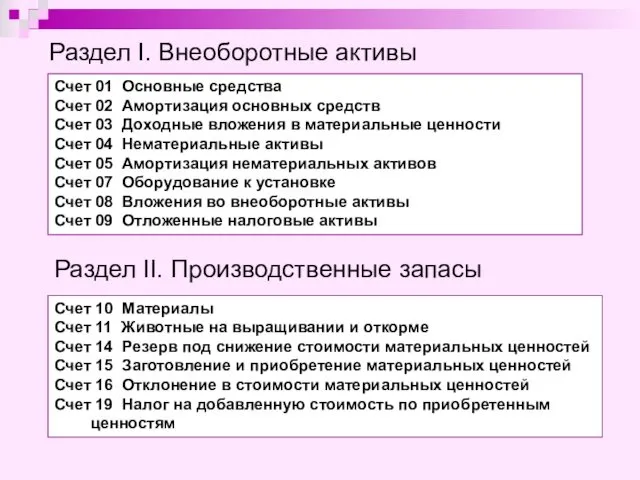

Раздел I. Внеоборотные активы

Счет 01 Основные средства

Счет 02 Амортизация основных средств

Счет

Раздел I. Внеоборотные активы

Счет 01 Основные средства

Счет 02 Амортизация основных средств

Счет

Раздел III. Затраты на производство

Счет 20 Основное производство

Счет 21 Полуфабрикаты собственного

Раздел III. Затраты на производство

Счет 20 Основное производство

Счет 21 Полуфабрикаты собственного

Раздел V. Денежные средства

Счет 50 Касса

Счет 51 Расчетные счета

Счет 52 Валютные

Раздел V. Денежные средства

Счет 50 Касса

Счет 51 Расчетные счета

Счет 52 Валютные

Раздел VI. Расчеты

Счет 60 Расчеты с поставщиками и подрядчиками

Счет 62 Расчеты

Раздел VI. Расчеты

Счет 60 Расчеты с поставщиками и подрядчиками

Счет 62 Расчеты

Раздел VII. Капитал

Счет 80 Уставный капитал

Счет 81 Собственные акции (доли)

Счет 82

Раздел VII. Капитал

Счет 80 Уставный капитал

Счет 81 Собственные акции (доли)

Счет 82

Забалансовые счета

Счет 001 Арендованные основные средства

Счет 002 Товарно-материальные ценности, принятые на

Забалансовые счета

Счет 001 Арендованные основные средства

Счет 002 Товарно-материальные ценности, принятые на

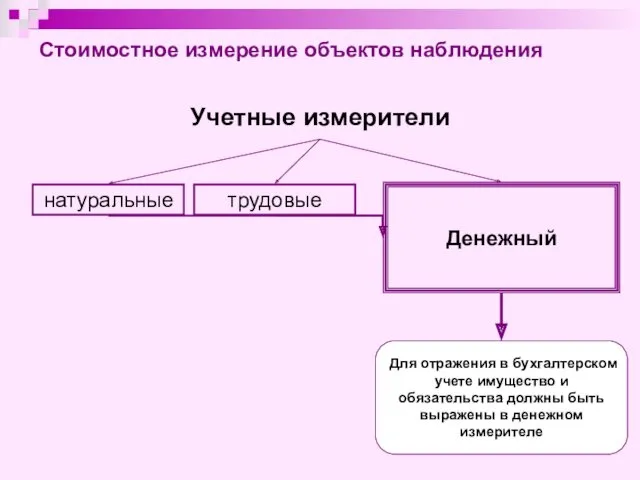

Стоимостное измерение объектов наблюдения

Учетные измерители

натуральные

трудовые

Денежный

Для отражения в бухгалтерском учете имущество и

Стоимостное измерение объектов наблюдения

Учетные измерители

натуральные

трудовые

Денежный

Для отражения в бухгалтерском учете имущество и

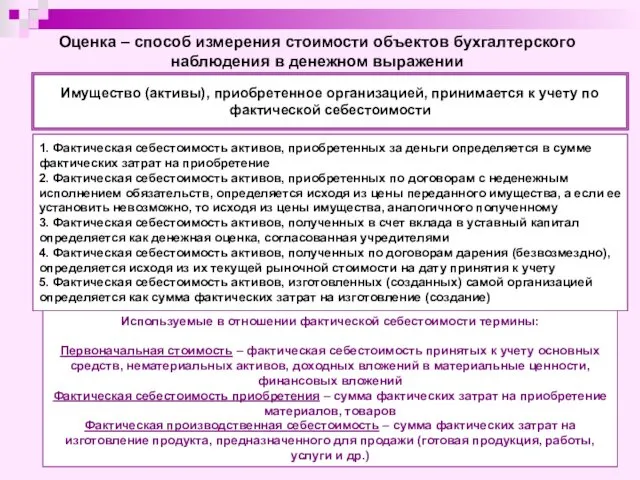

Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении

Имущество

Оценка – способ измерения стоимости объектов бухгалтерского наблюдения в денежном выражении

Имущество

Капитальные затраты и текущие затраты

Затраты – сумма денежных средств, использованных с

Капитальные затраты и текущие затраты

Затраты – сумма денежных средств, использованных с

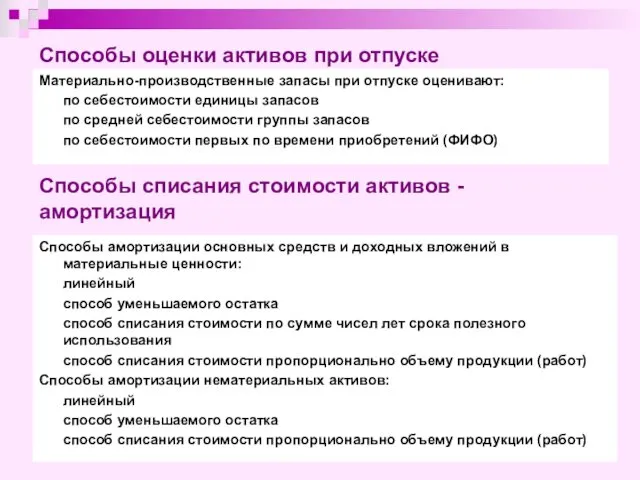

Способы оценки активов при отпуске

Материально-производственные запасы при отпуске оценивают:

по себестоимости единицы

Способы оценки активов при отпуске

Материально-производственные запасы при отпуске оценивают:

по себестоимости единицы

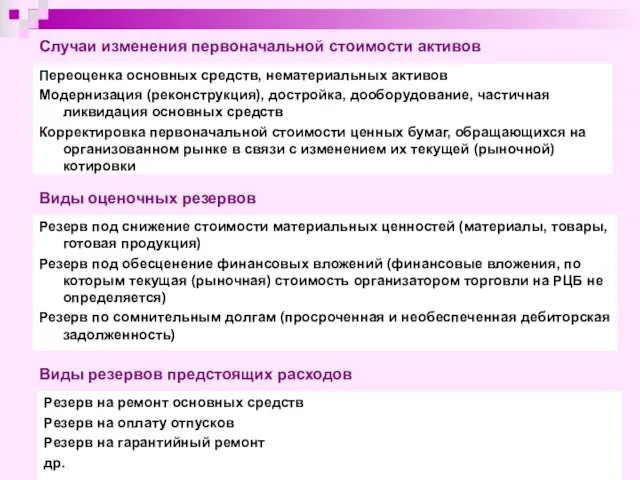

Случаи изменения первоначальной стоимости активов

Переоценка основных средств, нематериальных активов

Модернизация (реконструкция), достройка,

Случаи изменения первоначальной стоимости активов

Переоценка основных средств, нематериальных активов

Модернизация (реконструкция), достройка,

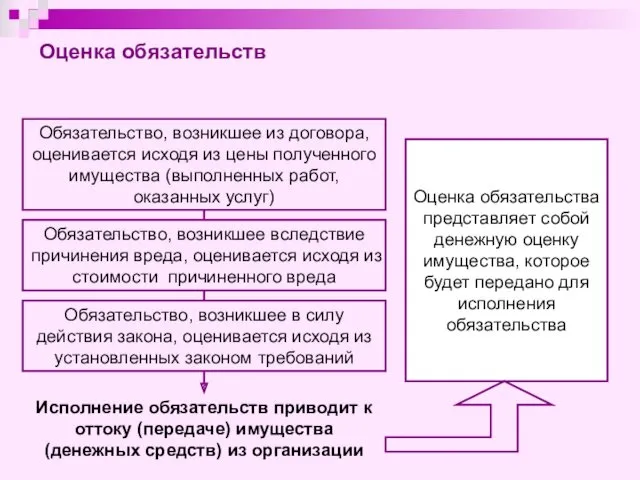

Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных

Обязательство, возникшее из договора, оценивается исходя из цены полученного имущества (выполненных

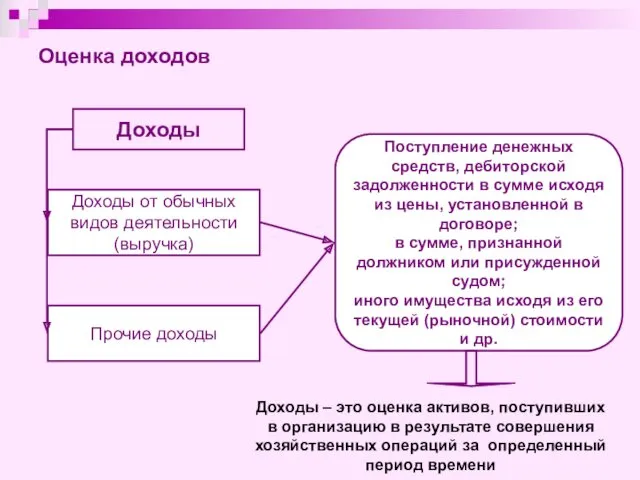

Доходы

Доходы от обычных видов деятельности

(выручка)

Прочие доходы

Поступление денежных средств, дебиторской задолженности в

Доходы

Доходы от обычных видов деятельности

(выручка)

Прочие доходы

Поступление денежных средств, дебиторской задолженности в

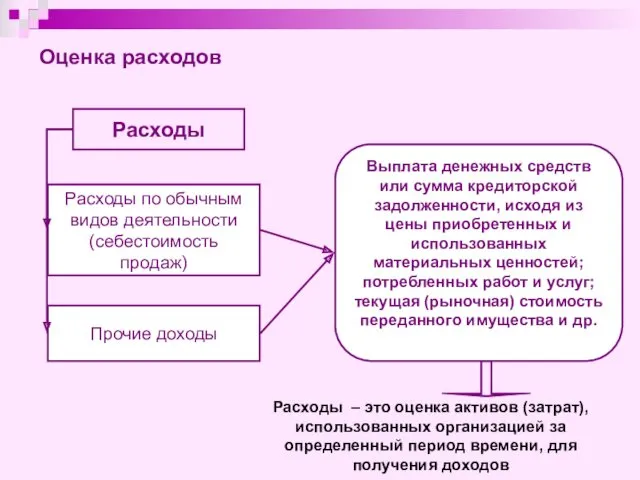

Расходы

Расходы по обычным видов деятельности

(себестоимость продаж)

Прочие доходы

Выплата денежных средств или сумма

Расходы

Расходы по обычным видов деятельности

(себестоимость продаж)

Прочие доходы

Выплата денежных средств или сумма

Накладные затраты

Основные затраты

Приобретение активов

Производство продукта

Продажа

Затраты на производство продукта для продажи

Затраты периода

Накладные затраты

Основные затраты

Приобретение активов

Производство продукта

Продажа

Затраты на производство продукта для продажи

Затраты периода

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам деятельности

(себестоимость продаж)

Прибыль (+)

Доходы от обычных видов деятельности

(выручка)

Расходы по обычным видам деятельности

(себестоимость продаж)

Прибыль (+)

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами

Документирование

Первичные учетные документы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами

Документирование

Классификация документов

По месту составления:

Внешние

Внутренние

По содержанию хозяйственных операций:

Материальные (Накладные, Акты

Классификация документов

По месту составления:

Внешние

Внутренние

По содержанию хозяйственных операций:

Материальные (Накладные, Акты

Документооборот

Документооборот – путь документа с момента его составления до сдачи в

Документооборот

Документооборот – путь документа с момента его составления до сдачи в

1.Проверка документа по форме, по существу, арифметическая

2.Таксировка

3. Группировка и

1.Проверка документа по форме, по существу, арифметическая

2.Таксировка

3. Группировка и

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

Инвентаризация

Проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств

Виды инвентаризаций

В зависимости от степени охвата проверкой имущества и обязательств различают

Виды инвентаризаций

В зависимости от степени охвата проверкой имущества и обязательств различают

Порядок проведения инвентаризаций

Количество инвентаризаций в отчетном году, сроки их проведения и

Порядок проведения инвентаризаций

Количество инвентаризаций в отчетном году, сроки их проведения и

Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах

Учетные

Информация, полученная из первичных документов, систематизируется и накапливается в учетных регистрах

Учетные

Бухгалтерская отчетность организаций

Бухгалтерская отчетность – единая система данных об имущественном и

финансовом

Бухгалтерская отчетность организаций

Бухгалтерская отчетность – единая система данных об имущественном и

финансовом

Отчетный

год и

отчетные

даты

Отчетный год – календарный год с 1

Отчетный

год и

отчетные

даты

Отчетный год – календарный год с 1

Публичность бухгалтерской отчетности

Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года,

Публичность бухгалтерской отчетности

Обязаны публиковать бухгалтерскую отчетность не позднее 1 июня года,

Качественные характеристики информации

Ценность

Ценность информации определяется ее содержанием и существенностью

Прогностическая ценность

Ценность

Качественные характеристики информации

Ценность

Ценность информации определяется ее содержанием и существенностью

Прогностическая ценность

Ценность

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Бухгалтерский баланс – форма №1

Форма бухгалтерской отчетности, содержащая систему показателей, отражающую

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Содержание бухгалтерского баланса

Актив

Внеоборотные активы

Нематериальные активы

Основные средства

Доходные вложения в материальные ценности

Долгосрочные финансовые

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Отчет о прибылях и убытках – форма №2

Форма бухгалтерской отчетности, содержащая

Доходы и расходы по обычным видам деятельности

Выручка от продажи товаров, продукции,

Доходы и расходы по обычным видам деятельности

Выручка от продажи товаров, продукции,

Отчет об изменениях капитала – форма №3

Форма бухгалтерской отчетности, показатели которой

Отчет об изменениях капитала – форма №3

Форма бухгалтерской отчетности, показатели которой

Отчет о движении денежных средств – форма №4

Форма бухгалтерской отчетности, показатели

Отчет о движении денежных средств – форма №4

Форма бухгалтерской отчетности, показатели

Пояснительная записка

В пояснительной записке к годовой бухгалтерской отчетности раскрывается:

существенная информация

Пояснительная записка

В пояснительной записке к годовой бухгалтерской отчетности раскрывается:

существенная информация

Финансово-хозяйственная деятельность организации

рассматривается как три связанных между собой направления движения

Финансово-хозяйственная деятельность организации

рассматривается как три связанных между собой направления движения

Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров

Текущая (операционная) деятельность – основная деятельность организации: приобретение и продажа товаров

Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией

Учредители (участники,

Финансирование деятельности – привлечение средств, необходимых для ведения деятельности организацией

Учредители (участники,

Макишев Нұржас Қайрошұлы – қазақстандық инвестор

Макишев Нұржас Қайрошұлы – қазақстандық инвестор Дивидендная политика

Дивидендная политика Банковская статистика

Банковская статистика Методика проведения налоговых проверок

Методика проведения налоговых проверок Основной капитал организации

Основной капитал организации Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС. Электронный бюджет при проведении расходных операций Бюджетная политика РК

Бюджетная политика РК Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год

Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год Расчет порога рентабельности и запас финансовой устойчивости

Расчет порога рентабельности и запас финансовой устойчивости Тарирование цемента

Тарирование цемента Банки и банкиры

Банки и банкиры Расчеты, сбережения, кредиты

Расчеты, сбережения, кредиты Учет и анализ

Учет и анализ Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Прямая поставка коммунальных ресурсов

Прямая поставка коммунальных ресурсов Профессия бухгалтер

Профессия бухгалтер Диагностика риска банкротства предприятия

Диагностика риска банкротства предприятия Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Финансовые рынки и институты

Финансовые рынки и институты Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью

Повышение эффективности управления ГМС в современных условиях. Система управления государственной собственностью Страхование. Сущность страхования. Функции страхования. Страховые фонды. Страховые резервы

Страхование. Сущность страхования. Функции страхования. Страховые фонды. Страховые резервы Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы