- Основной капитал организации

Содержание

- 2. План 1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии 2. Износ, амортизация и

- 3. 1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

- 4. Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом, который характеризует его материальную базу и

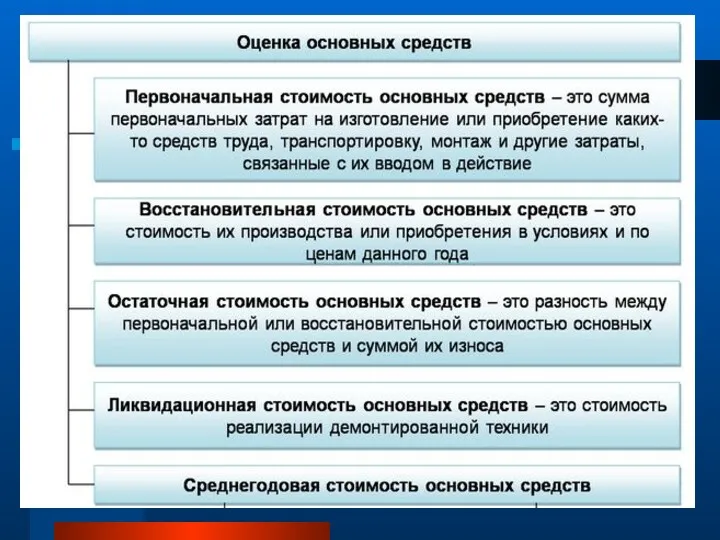

- 5. Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые

- 6. Согласно ст. 257 гл.25 НК РФ, критериями отнесения имущества к основным средствам являются: их стоимость (свыше

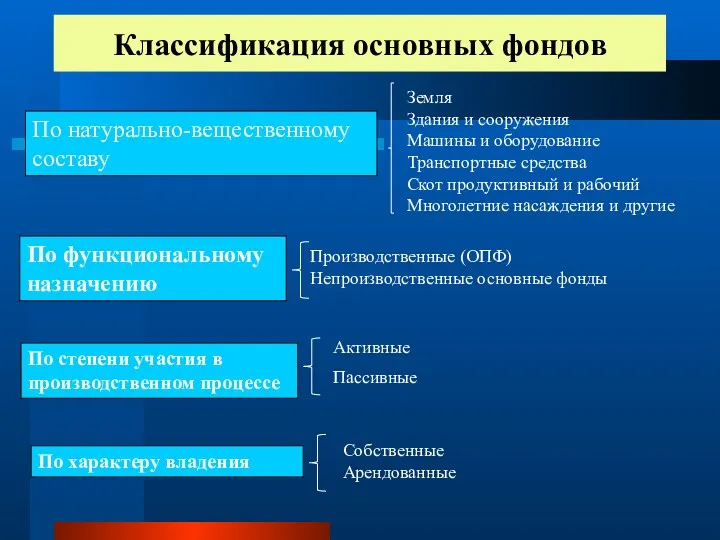

- 7. Классификация основных фондов По натурально-вещественному составу Земля Здания и сооружения Машины и оборудование Транспортные средства Скот

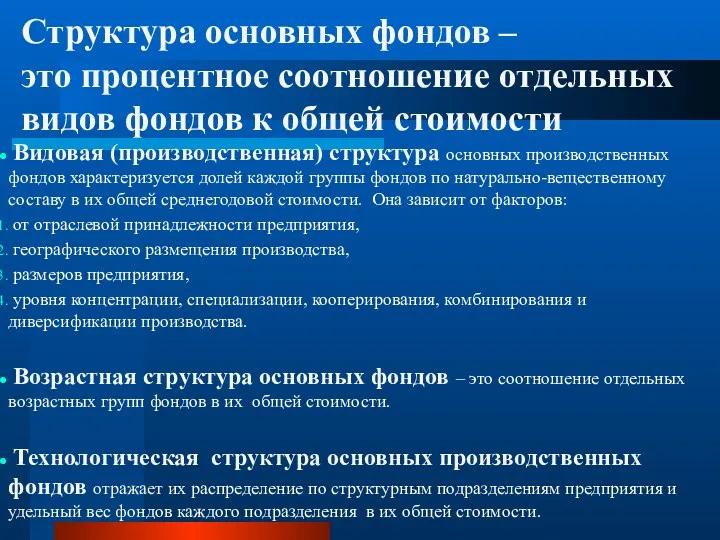

- 8. Структура основных фондов – это процентное соотношение отдельных видов фондов к общей стоимости Видовая (производственная) структура

- 10. 2. Износ, амортизация и воспроизводство основных фондов

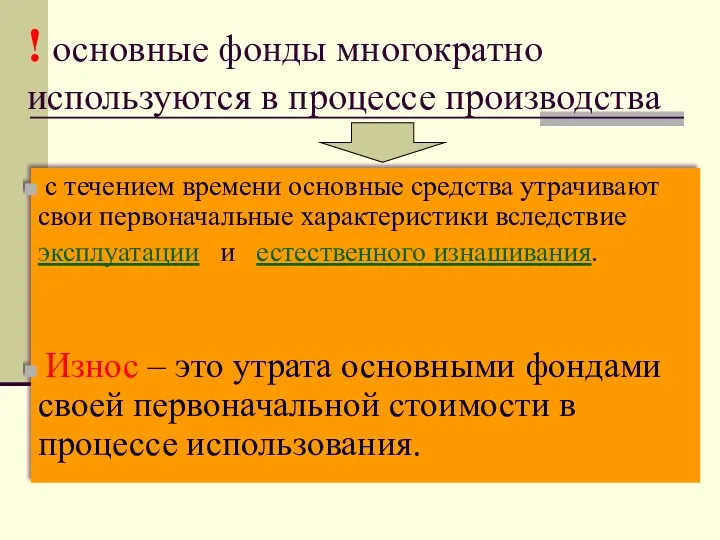

- 11. ! основные фонды многократно используются в процессе производства с течением времени основные средства утрачивают свои первоначальные

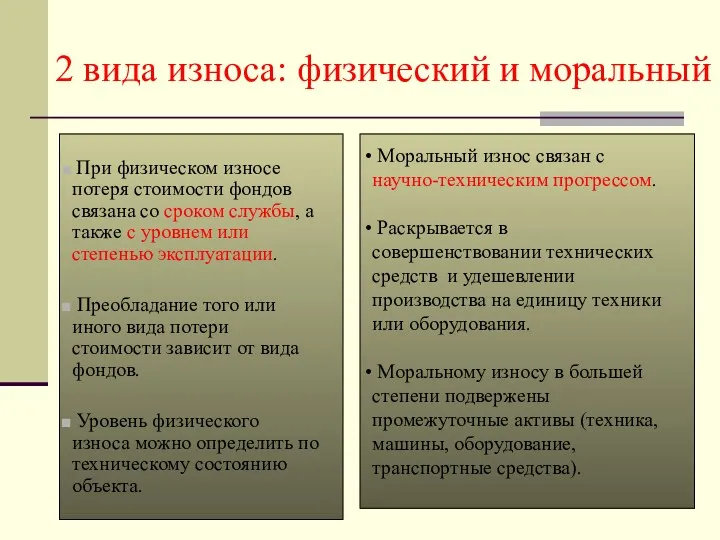

- 13. 2 вида износа: физический и моральный При физическом износе потеря стоимости фондов связана со сроком службы,

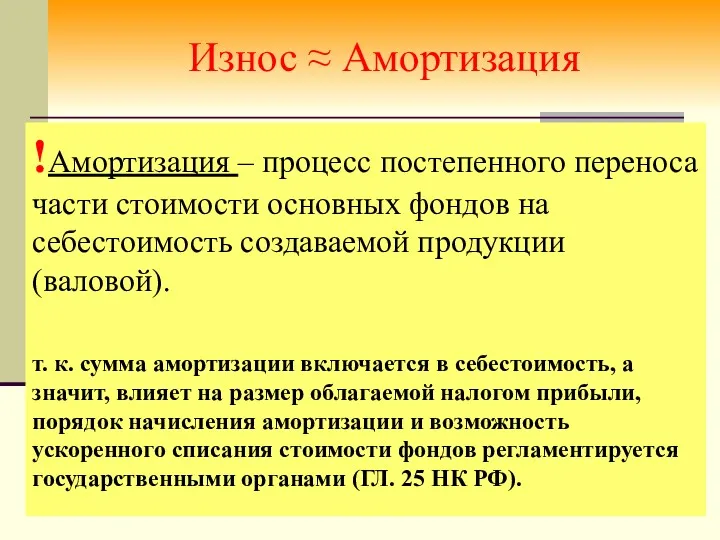

- 14. Износ ≈ Амортизация !Амортизация – процесс постепенного переноса части стоимости основных фондов на себестоимость создаваемой продукции

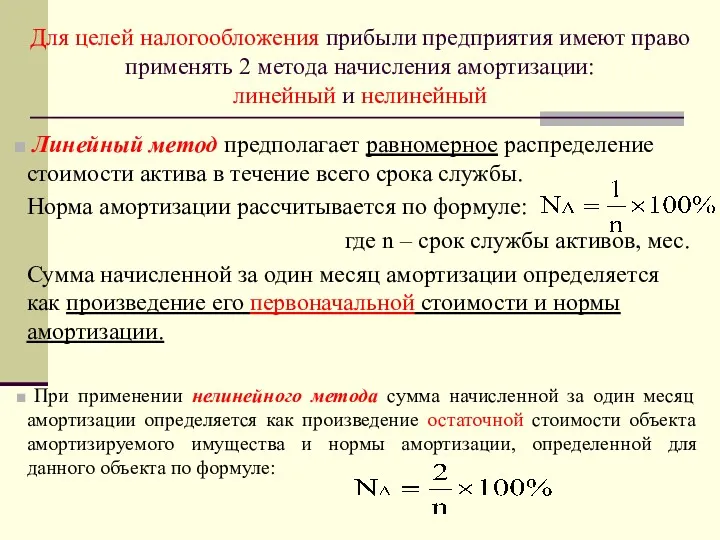

- 16. Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления амортизации: линейный и нелинейный Линейный

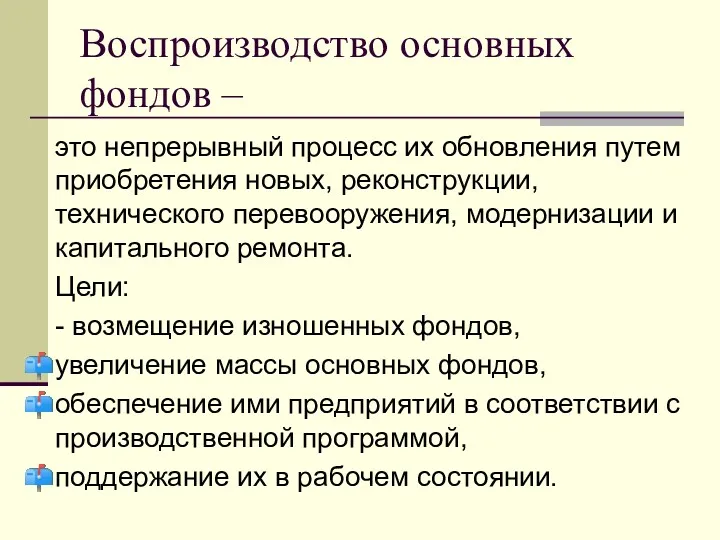

- 17. Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации

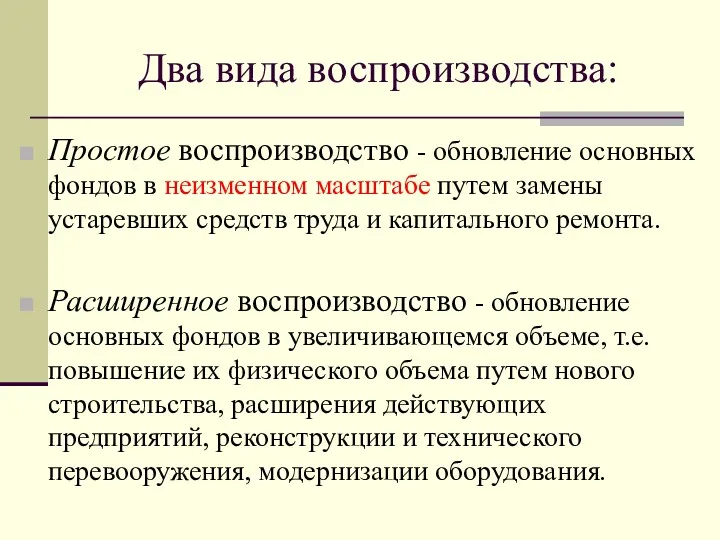

- 18. Два вида воспроизводства: Простое воспроизводство - обновление основных фондов в неизменном масштабе путем замены устаревших средств

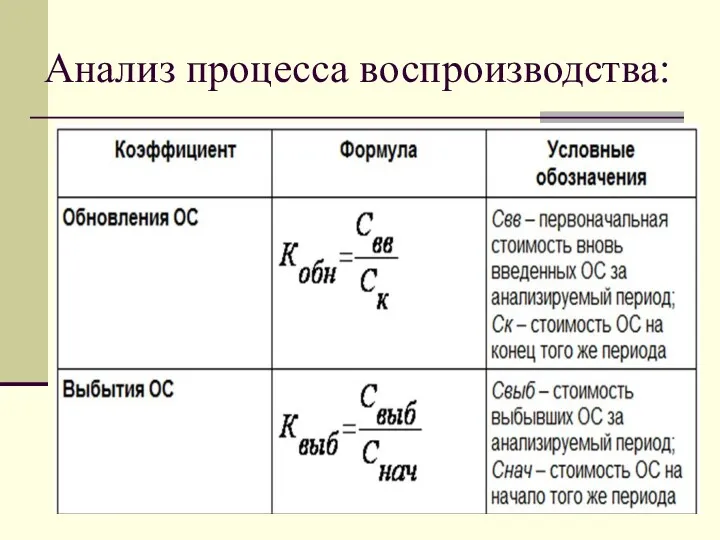

- 19. Анализ процесса воспроизводства:

- 20. 3. Источники формирования основных фондов предприятия

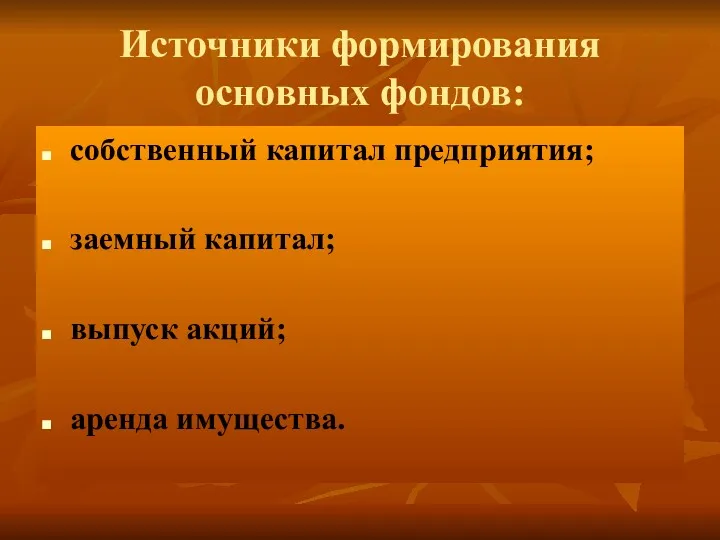

- 21. Источники формирования основных фондов: собственный капитал предприятия; заемный капитал; выпуск акций; аренда имущества.

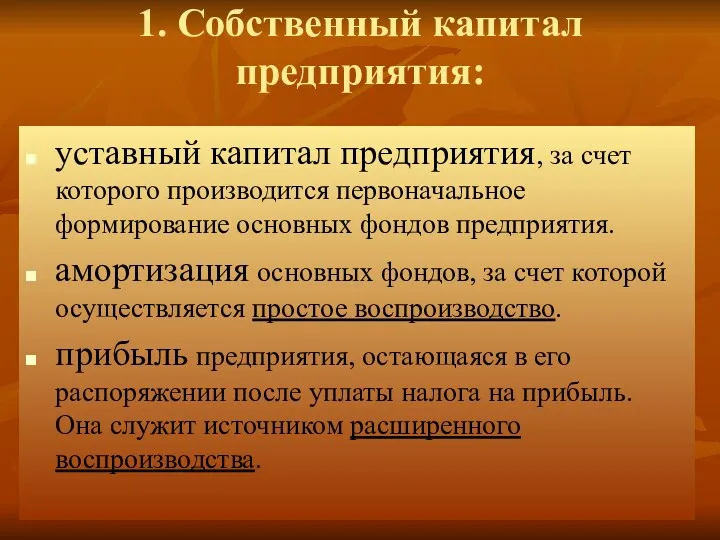

- 22. 1. Собственный капитал предприятия: уставный капитал предприятия, за счет которого производится первоначальное формирование основных фондов предприятия.

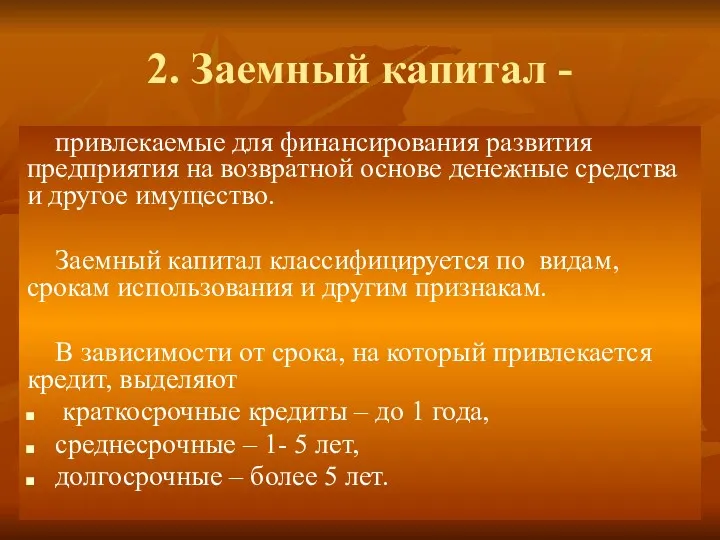

- 23. 2. Заемный капитал - привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое

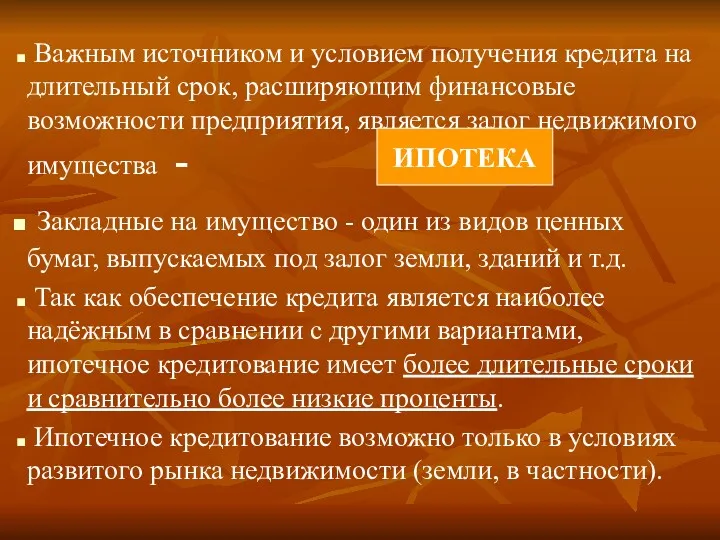

- 24. Важным источником и условием получения кредита на длительный срок, расширяющим финансовые возможности предприятия, является залог недвижимого

- 25. 3. Выпуск акций (облигаций, векселей) Предприятию – эмитенту, увеличивающему свой акционерный капитал, приходится поступаться правами на

- 26. 4. Аренда имущества не требует финансирования в крупных масштабах. арендные платежи включаются в текущие издержки (в

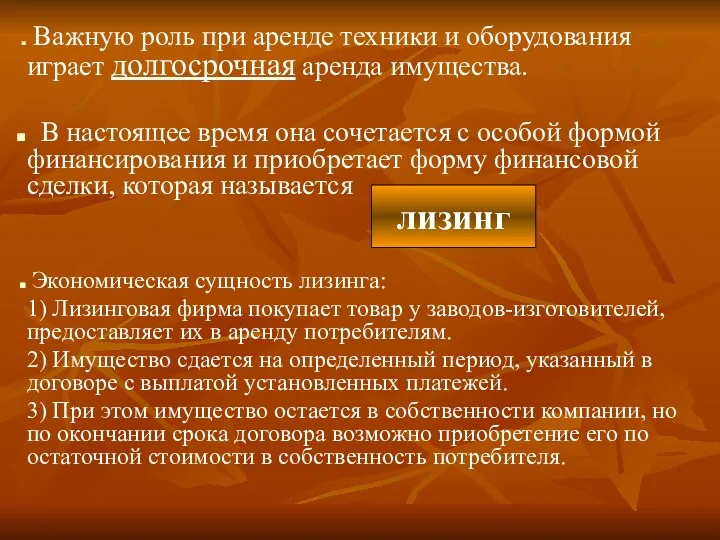

- 27. Важную роль при аренде техники и оборудования играет долгосрочная аренда имущества. В настоящее время она сочетается

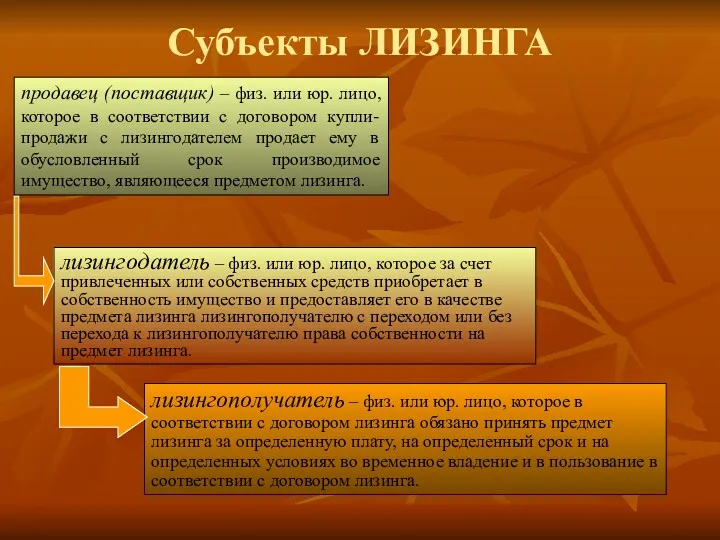

- 28. Субъекты ЛИЗИНГА продавец (поставщик) – физ. или юр. лицо, которое в соответствии с договором купли-продажи с

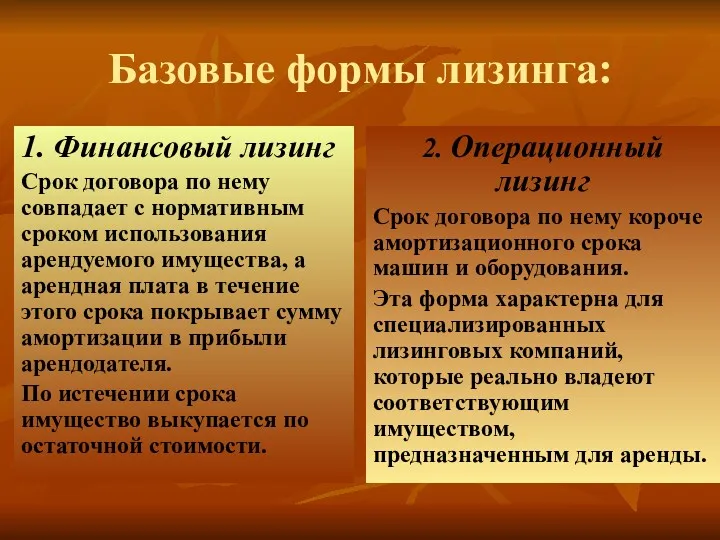

- 29. Базовые формы лизинга: 1. Финансовый лизинг Срок договора по нему совпадает с нормативным сроком использования арендуемого

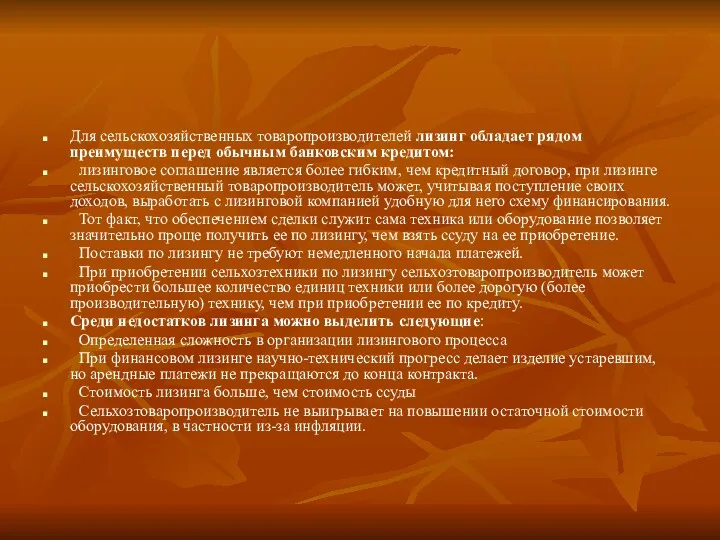

- 30. Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом: лизинговое соглашение является более гибким,

- 32. Скачать презентацию

План

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

2.

План

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на предприятии

2.

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на

1. Экономическая сущность, классификация и стоимостная оценка основных фондов на

Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом,

Любое предприятие вне зависимости от организационно-правовой формы владеет основным капиталом,

Основной капитал предприятия –

это денежная оценка его основных фондов.

Основные

Основной капитал предприятия –

это денежная оценка его основных фондов.

Основные

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Согласно ст. 257 гл.25 НК РФ,

критериями отнесения имущества к основным

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

Классификация основных фондов

По натурально-вещественному составу

Земля

Здания и сооружения

Машины и оборудование

Транспортные средства

Скот продуктивный

Структура основных фондов –

это процентное соотношение отдельных видов фондов к общей

Структура основных фондов – это процентное соотношение отдельных видов фондов к общей

2. Износ, амортизация и воспроизводство основных фондов

2. Износ, амортизация и воспроизводство основных фондов

! основные фонды многократно используются в процессе производства

с течением времени

! основные фонды многократно используются в процессе производства

с течением времени

2 вида износа: физический и моральный

При физическом износе потеря стоимости

2 вида износа: физический и моральный

При физическом износе потеря стоимости

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Износ ≈ Амортизация

!Амортизация – процесс постепенного переноса части стоимости основных фондов

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

Для целей налогообложения прибыли предприятия имеют право применять 2 метода начисления

Воспроизводство основных фондов –

это непрерывный процесс их обновления путем приобретения новых,

Воспроизводство основных фондов –

это непрерывный процесс их обновления путем приобретения новых,

Два вида воспроизводства:

Простое воспроизводство - обновление основных фондов в неизменном

Два вида воспроизводства:

Простое воспроизводство - обновление основных фондов в неизменном

Анализ процесса воспроизводства:

Анализ процесса воспроизводства:

3. Источники формирования

основных фондов предприятия

3. Источники формирования

основных фондов предприятия

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

Источники формирования основных фондов:

собственный капитал предприятия;

заемный капитал;

выпуск акций;

аренда имущества.

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

1. Собственный капитал предприятия:

уставный капитал предприятия, за счет которого производится первоначальное

2. Заемный капитал -

привлекаемые для финансирования развития предприятия на возвратной

2. Заемный капитал -

привлекаемые для финансирования развития предприятия на возвратной

Важным источником и условием получения кредита на длительный срок, расширяющим

Важным источником и условием получения кредита на длительный срок, расширяющим

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

3. Выпуск акций (облигаций, векселей)

Предприятию – эмитенту, увеличивающему свой акционерный капитал,

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

4. Аренда имущества

не требует финансирования в крупных масштабах.

арендные платежи включаются

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Важную роль при аренде техники и оборудования играет долгосрочная аренда

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Субъекты ЛИЗИНГА

продавец (поставщик) – физ. или юр. лицо, которое в соответствии

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

Базовые формы лизинга:

1. Финансовый лизинг

Срок договора по нему совпадает с

Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом:

лизинговое

Для сельскохозяйственных товаропроизводителей лизинг обладает рядом преимуществ перед обычным банковским кредитом:

лизинговое

Основы бухгалтерского учета

Основы бухгалтерского учета Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России

Анализ и оценка эффективности инструментов денежно-кредитной политики Банка России Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Налоговая система Эстонии

Налоговая система Эстонии Экономика недвижимости

Экономика недвижимости Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Понятие ценных бумаг

Понятие ценных бумаг Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Валюталық курс

Валюталық курс Затратный подход оценки стоимости

Затратный подход оценки стоимости Какие вклады являются застрахованными

Какие вклады являются застрахованными Учет денежных средств, финансовых вложений, расчетных и кредитных операций

Учет денежных средств, финансовых вложений, расчетных и кредитных операций Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Власний капітал

Власний капітал Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Акционерное общество

Акционерное общество Акцизний податок

Акцизний податок Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет

Заседание бюджетной комиссии № 7 в рамках проекта Народный бюджет Особенности кредитования физических лиц (на примере ОАО Лето Банк)

Особенности кредитования физических лиц (на примере ОАО Лето Банк) Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Расходы коммерческих организаций

Расходы коммерческих организаций Возможности страхования рисков, генерируемых в социальных сетях

Возможности страхования рисков, генерируемых в социальных сетях