- Экономика недвижимости

Содержание

- 2. Последовательность проведения оценки недвижимости Определение стоимости объектов недвижимости осуществляется в определенной последовательности. Процесс оценки состоит из

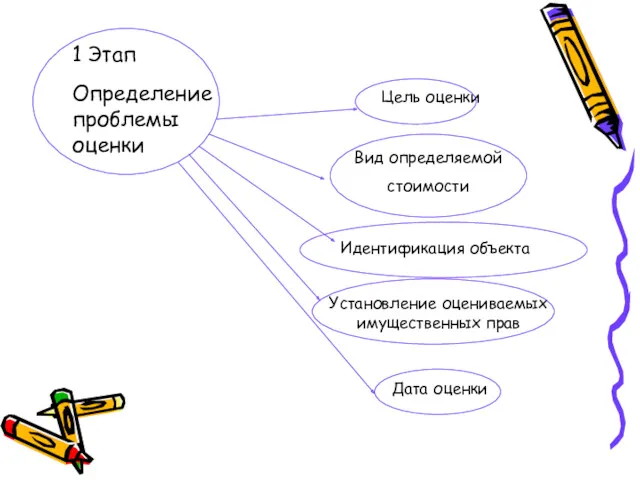

- 3. 1 Этап Определение проблемы оценки Цель оценки Вид определяемой стоимости Идентификация объекта Установление оцениваемых имущественных прав

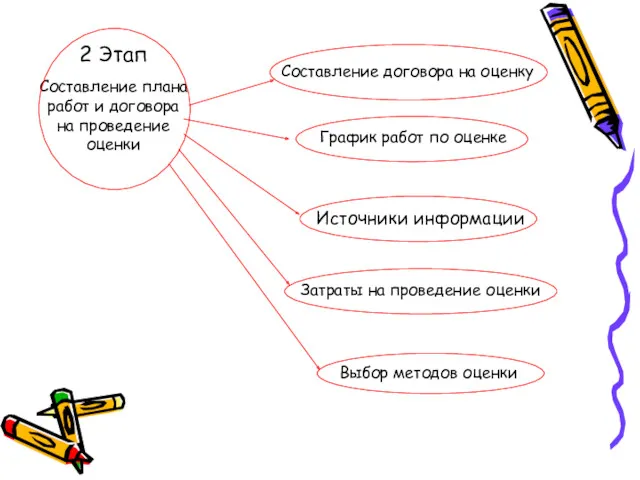

- 4. 2 Этап Составление плана работ и договора на проведение оценки Составление договора на оценку График работ

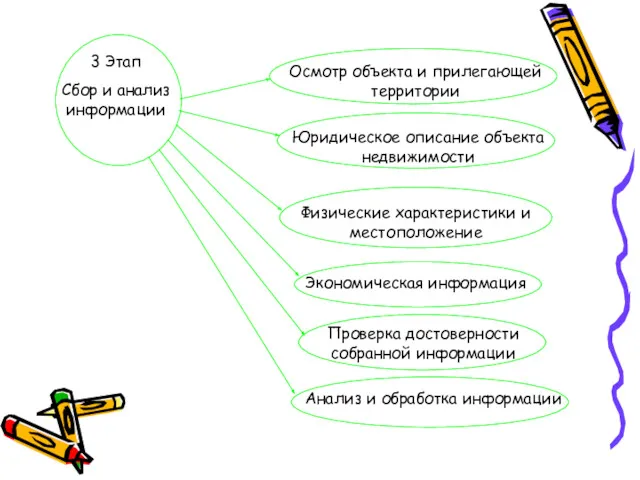

- 5. 3 Этап Сбор и анализ информации Осмотр объекта и прилегающей территории Юридическое описание объекта недвижимости Физические

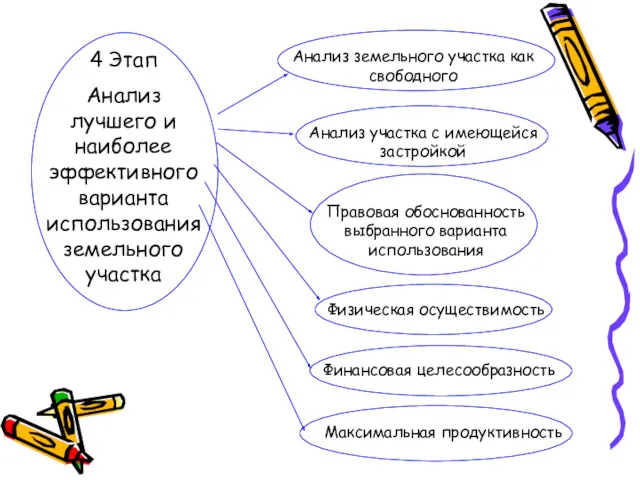

- 6. 4 Этап Анализ лучшего и наиболее эффективного варианта использования земельного участка Анализ земельного участка как свободного

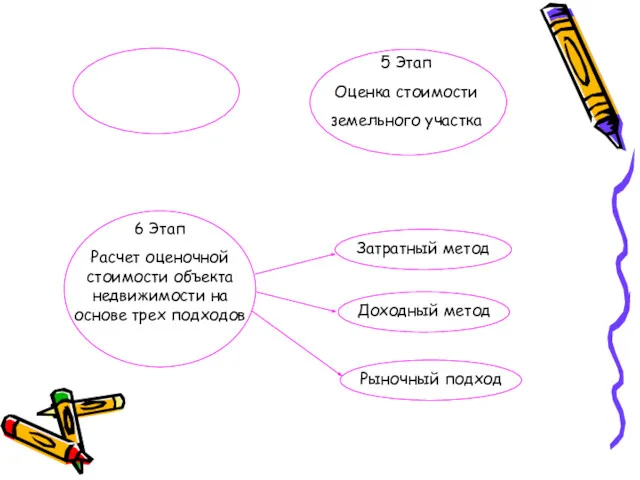

- 7. 5 Этап Оценка стоимости земельного участка 6 Этап Расчет оценочной стоимости объекта недвижимости на основе трех

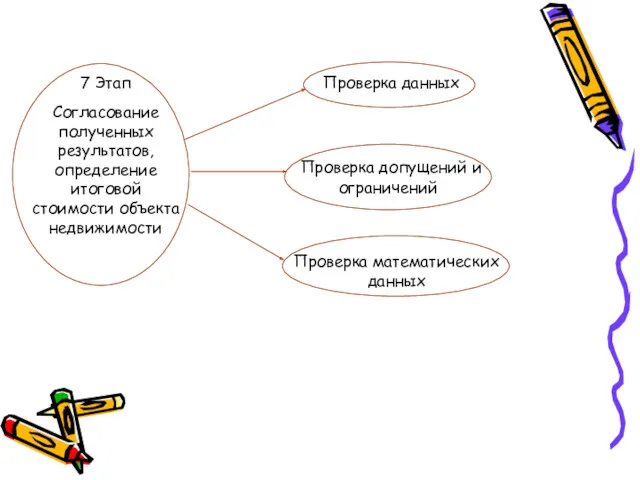

- 8. 7 Этап Согласование полученных результатов, определение итоговой стоимости объекта недвижимости Проверка данных Проверка допущений и ограничений

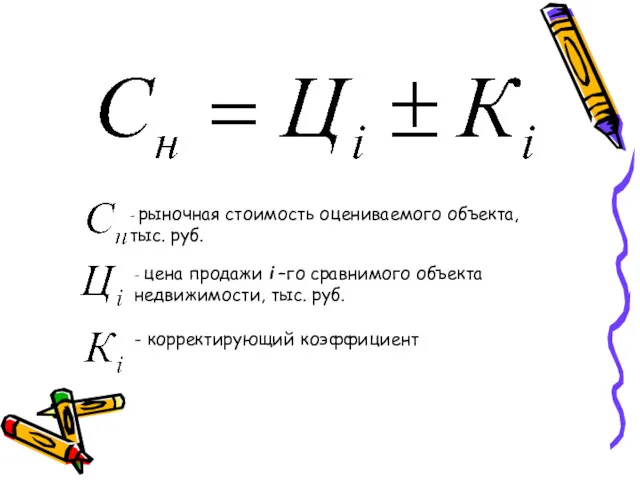

- 9. Оценка недвижимости методом прямого сравнения В общем виде модель расчетной рыночной стоимости оцениваемого объекта недвижимости можно

- 10. - рыночная стоимость оцениваемого объекта, тыс. руб. - цена продажи i –го сравнимого объекта недвижимости, тыс.

- 11. Алгоритм метода прямого сравнения продаж При оценке недвижимости, любым из подходов, существует определенная последовательность ее проведения.

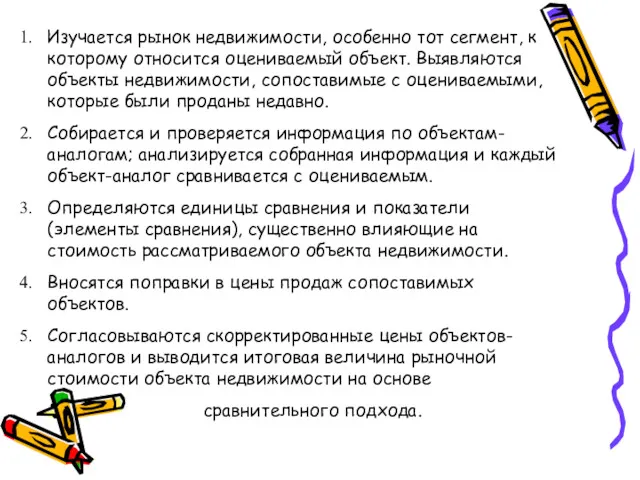

- 12. Изучается рынок недвижимости, особенно тот сегмент, к которому относится оцениваемый объект. Выявляются объекты недвижимости, сопоставимые с

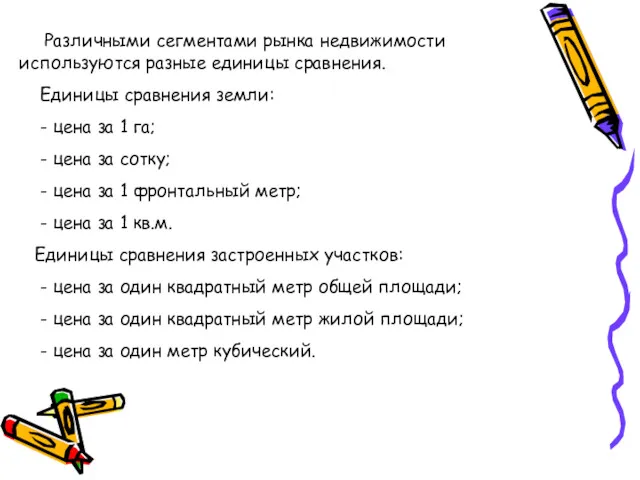

- 13. Различными сегментами рынка недвижимости используются разные единицы сравнения. Единицы сравнения земли: - цена за 1 га;

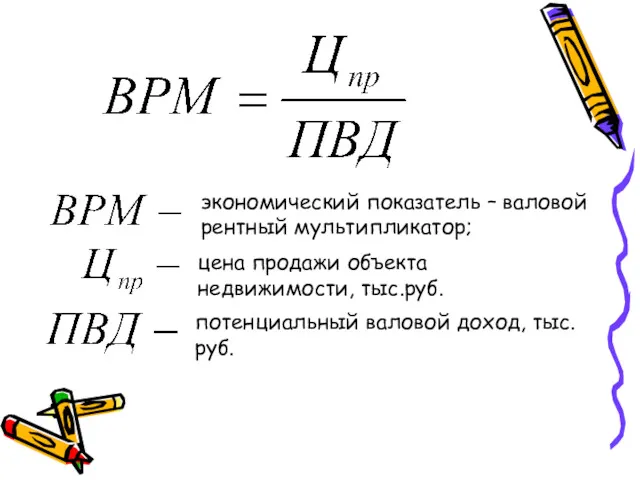

- 14. В качестве экономической единицы сравнения, при оценке объектов на основе соотношения дохода и цены продажи, используется

- 15. экономический показатель – валовой рентный мультипликатор; цена продажи объекта недвижимости, тыс.руб. потенциальный валовой доход, тыс.руб.

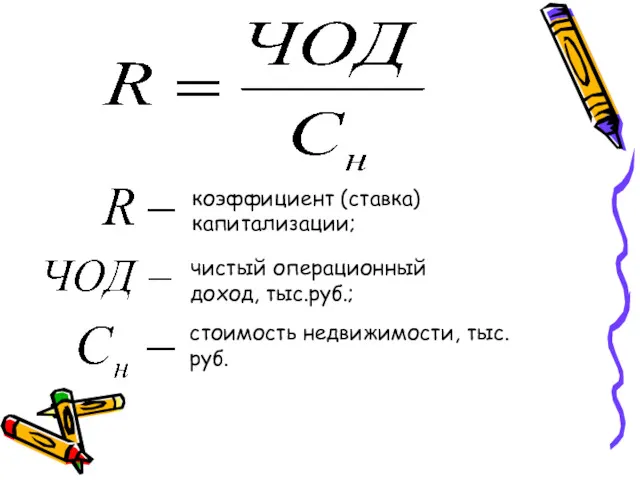

- 16. коэффициент (ставка) капитализации; чистый операционный доход, тыс.руб.; стоимость недвижимости, тыс.руб.

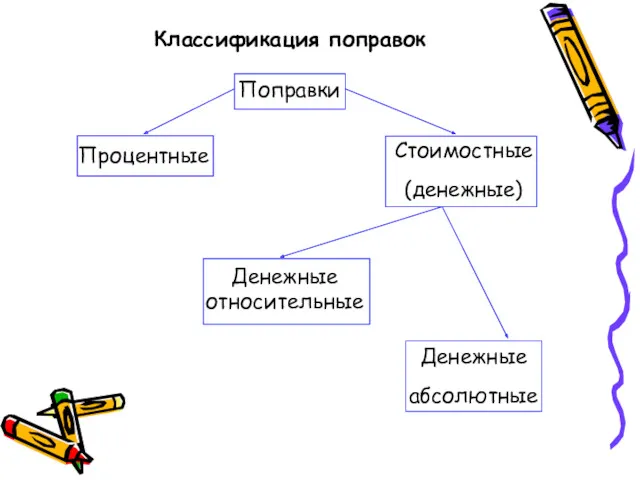

- 17. Классификация поправок Поправки Процентные Стоимостные (денежные) Денежные относительные Денежные абсолютные

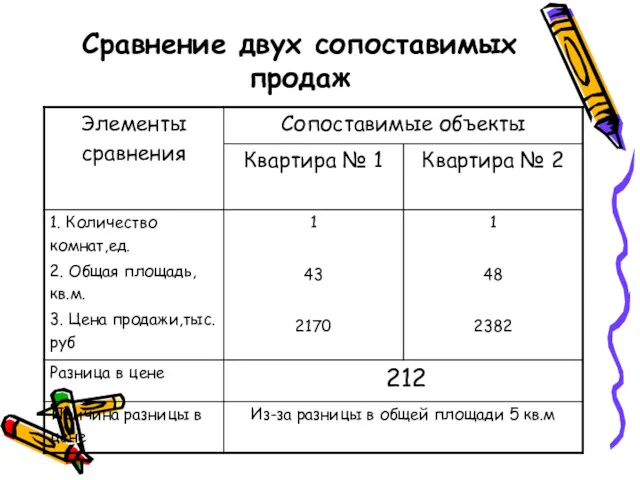

- 18. Сравнение двух сопоставимых продаж

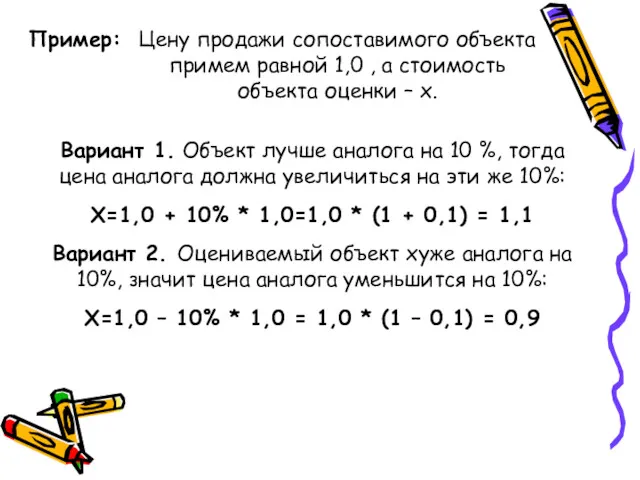

- 19. Пример: Цену продажи сопоставимого объекта примем равной 1,0 , а стоимость объекта оценки – х. Вариант

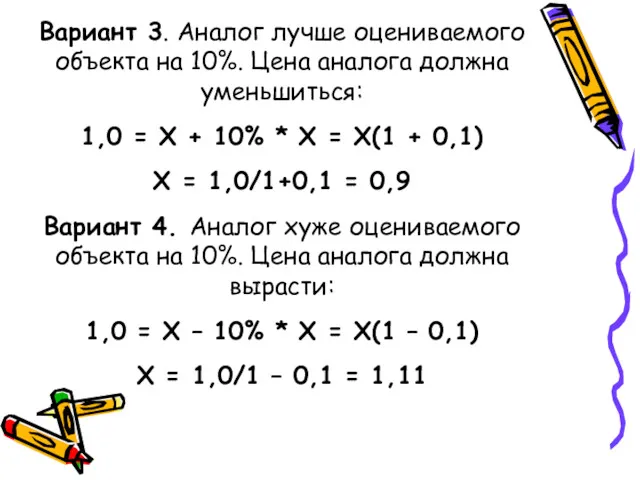

- 20. Вариант 3. Аналог лучше оцениваемого объекта на 10%. Цена аналога должна уменьшиться: 1,0 = Х +

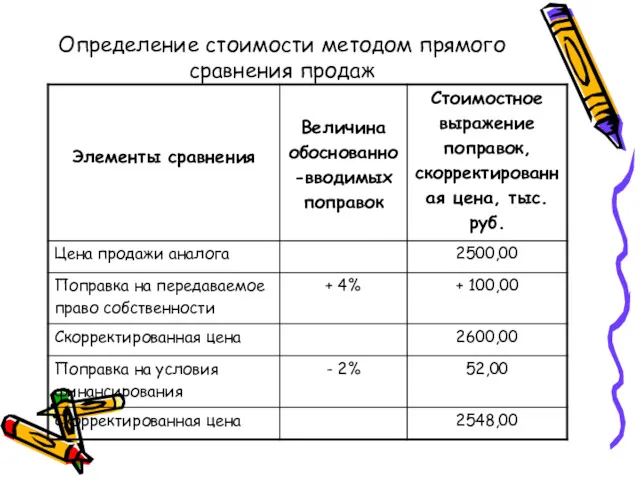

- 21. Определение стоимости методом прямого сравнения продаж

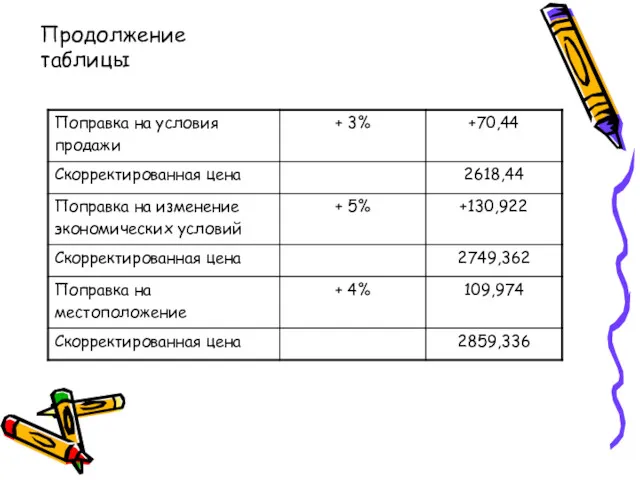

- 22. Продолжение таблицы

- 23. Окончание таблицы

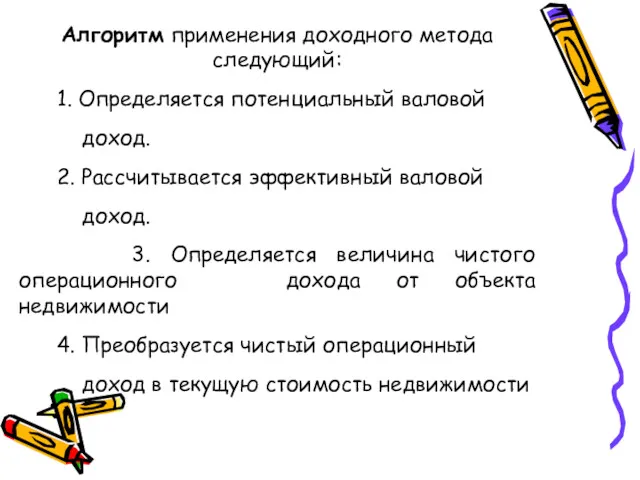

- 24. Алгоритм применения доходного метода следующий: 1. Определяется потенциальный валовой доход. 2. Рассчитывается эффективный валовой доход. 3.

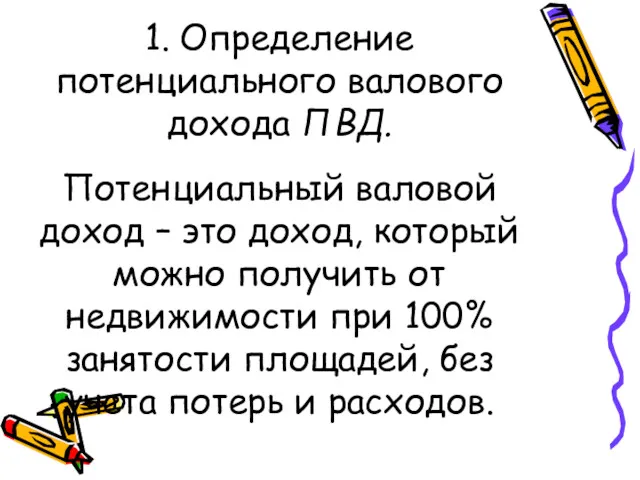

- 25. 1. Определение потенциального валового дохода ПВД. Потенциальный валовой доход – это доход, который можно получить от

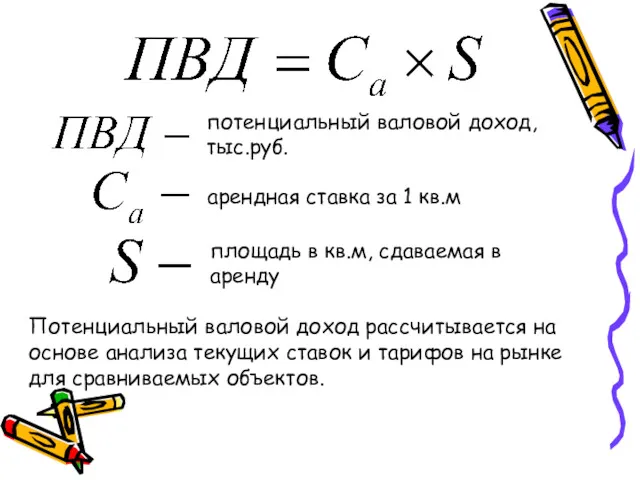

- 26. потенциальный валовой доход, тыс.руб. арендная ставка за 1 кв.м площадь в кв.м, сдаваемая в аренду Потенциальный

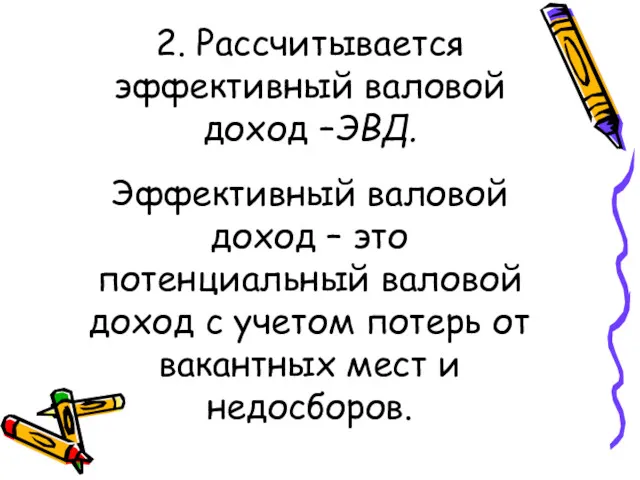

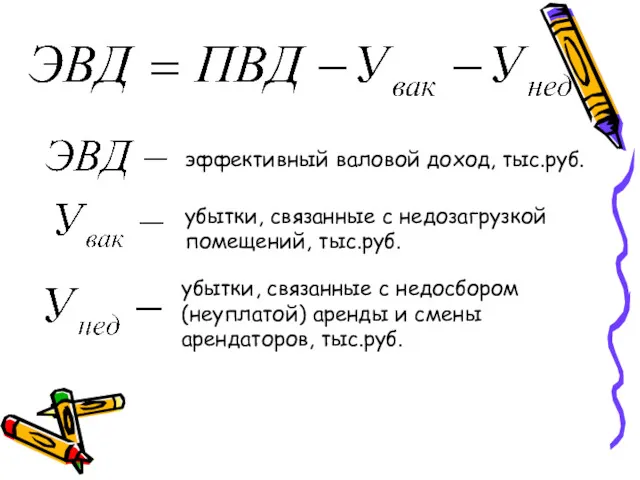

- 27. 2. Рассчитывается эффективный валовой доход –ЭВД. Эффективный валовой доход – это потенциальный валовой доход с учетом

- 28. эффективный валовой доход, тыс.руб. убытки, связанные с недозагрузкой помещений, тыс.руб. убытки, связанные с недосбором (неуплатой) аренды

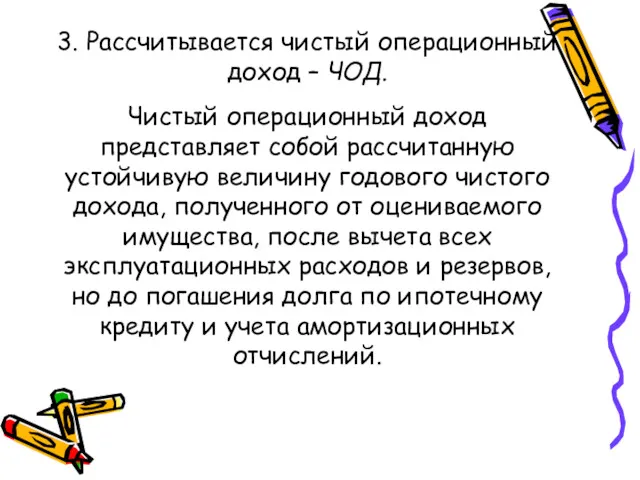

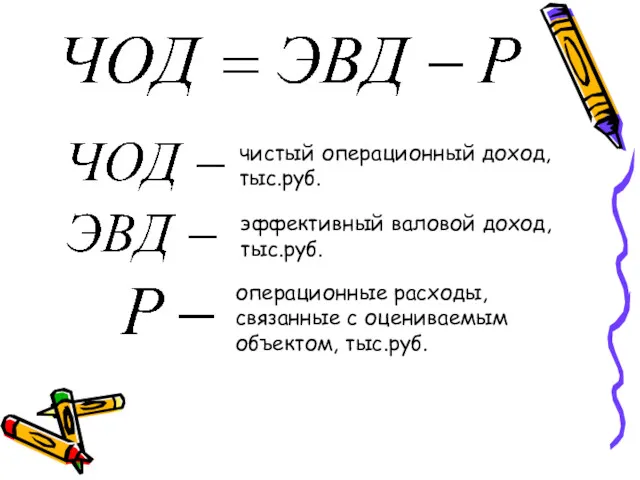

- 29. 3. Рассчитывается чистый операционный доход – ЧОД. Чистый операционный доход представляет собой рассчитанную устойчивую величину годового

- 30. чистый операционный доход, тыс.руб. эффективный валовой доход, тыс.руб. операционные расходы, связанные с оцениваемым объектом, тыс.руб.

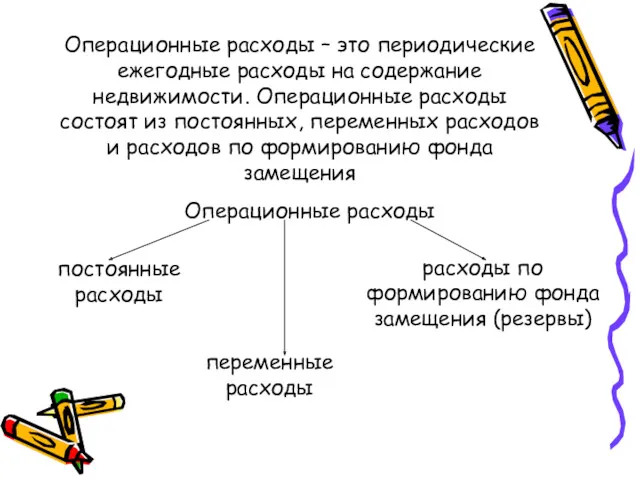

- 31. Операционные расходы – это периодические ежегодные расходы на содержание недвижимости. Операционные расходы состоят из постоянных, переменных

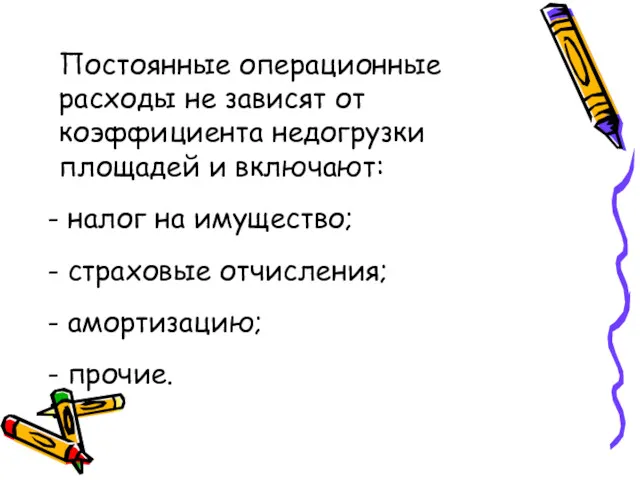

- 32. Постоянные операционные расходы не зависят от коэффициента недогрузки площадей и включают: налог на имущество; страховые отчисления;

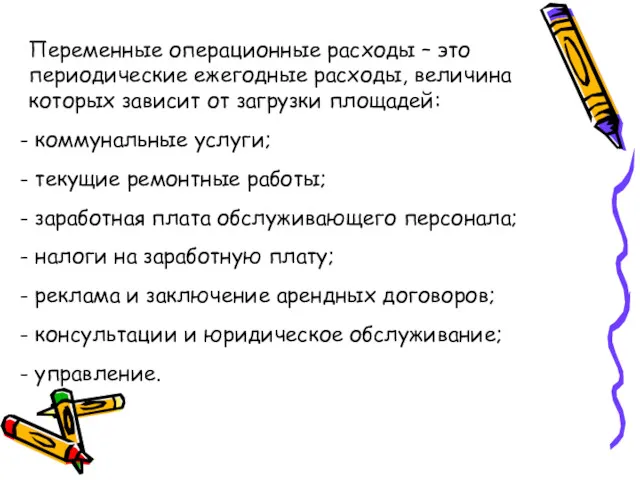

- 33. Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит от загрузки площадей: коммунальные услуги;

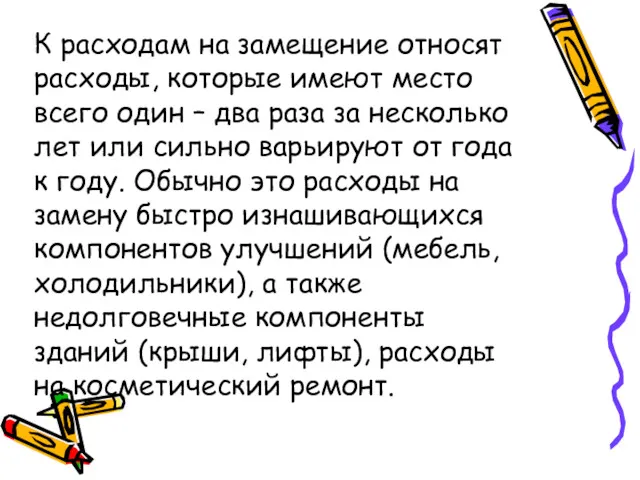

- 34. К расходам на замещение относят расходы, которые имеют место всего один – два раза за несколько

- 35. Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично бухгалтерской амортизации). Подразумевается, что деньги

- 37. Скачать презентацию

Последовательность проведения оценки недвижимости

Определение стоимости объектов недвижимости осуществляется в определенной последовательности.

Последовательность проведения оценки недвижимости

Определение стоимости объектов недвижимости осуществляется в определенной последовательности.

1 Этап

Определение проблемы оценки

Цель оценки

Вид определяемой

стоимости

Идентификация объекта

Установление оцениваемых имущественных прав

Дата

1 Этап

Определение проблемы оценки

Цель оценки

Вид определяемой

стоимости

Идентификация объекта

Установление оцениваемых имущественных прав

Дата

2 Этап

Составление плана работ и договора на проведение оценки

Составление договора на

2 Этап

Составление плана работ и договора на проведение оценки

Составление договора на

3 Этап

Сбор и анализ информации

Осмотр объекта и прилегающей территории

Юридическое описание объекта

3 Этап

Сбор и анализ информации

Осмотр объекта и прилегающей территории

Юридическое описание объекта

4 Этап

Анализ лучшего и наиболее эффективного варианта использования земельного участка

Анализ земельного

4 Этап

Анализ лучшего и наиболее эффективного варианта использования земельного участка

Анализ земельного

5 Этап

Оценка стоимости

земельного участка

6 Этап

Расчет оценочной стоимости объекта

5 Этап

Оценка стоимости

земельного участка

6 Этап

Расчет оценочной стоимости объекта

7 Этап

Согласование полученных результатов, определение итоговой стоимости объекта недвижимости

Проверка данных

Проверка

7 Этап

Согласование полученных результатов, определение итоговой стоимости объекта недвижимости

Проверка данных

Проверка

Оценка недвижимости методом прямого сравнения

В общем виде модель расчетной рыночной стоимости

Оценка недвижимости методом прямого сравнения

В общем виде модель расчетной рыночной стоимости

- рыночная стоимость оцениваемого объекта, тыс. руб.

- цена продажи i –го

- рыночная стоимость оцениваемого объекта, тыс. руб.

- цена продажи i –го

Алгоритм метода прямого сравнения продаж

При оценке недвижимости, любым из подходов,

Алгоритм метода прямого сравнения продаж

При оценке недвижимости, любым из подходов,

Изучается рынок недвижимости, особенно тот сегмент, к которому относится оцениваемый объект.

Изучается рынок недвижимости, особенно тот сегмент, к которому относится оцениваемый объект.

Различными сегментами рынка недвижимости используются разные единицы сравнения.

Единицы сравнения

Различными сегментами рынка недвижимости используются разные единицы сравнения.

Единицы сравнения

В качестве экономической единицы сравнения, при оценке объектов на основе

В качестве экономической единицы сравнения, при оценке объектов на основе

экономический показатель – валовой рентный мультипликатор;

цена продажи объекта недвижимости, тыс.руб.

потенциальный валовой

экономический показатель – валовой рентный мультипликатор;

цена продажи объекта недвижимости, тыс.руб.

потенциальный валовой

коэффициент (ставка) капитализации;

чистый операционный доход, тыс.руб.;

стоимость недвижимости, тыс.руб.

коэффициент (ставка) капитализации;

чистый операционный доход, тыс.руб.;

стоимость недвижимости, тыс.руб.

Классификация поправок

Поправки

Процентные

Стоимостные

(денежные)

Денежные относительные

Денежные

абсолютные

Классификация поправок

Поправки

Процентные

Стоимостные

(денежные)

Денежные относительные

Денежные

абсолютные

Сравнение двух сопоставимых продаж

Сравнение двух сопоставимых продаж

Пример:

Цену продажи сопоставимого объекта примем равной 1,0 , а стоимость объекта

Пример:

Цену продажи сопоставимого объекта примем равной 1,0 , а стоимость объекта

Вариант 3. Аналог лучше оцениваемого объекта на 10%. Цена аналога должна

Вариант 3. Аналог лучше оцениваемого объекта на 10%. Цена аналога должна

Определение стоимости методом прямого сравнения продаж

Определение стоимости методом прямого сравнения продаж

Продолжение таблицы

Продолжение таблицы

Окончание таблицы

Окончание таблицы

Алгоритм применения доходного метода следующий:

1. Определяется потенциальный валовой

доход.

Алгоритм применения доходного метода следующий:

1. Определяется потенциальный валовой

доход.

1. Определение потенциального валового дохода ПВД.

Потенциальный валовой доход – это доход,

1. Определение потенциального валового дохода ПВД.

Потенциальный валовой доход – это доход,

потенциальный валовой доход, тыс.руб.

арендная ставка за 1 кв.м

площадь в кв.м, сдаваемая

потенциальный валовой доход, тыс.руб.

арендная ставка за 1 кв.м

площадь в кв.м, сдаваемая

2. Рассчитывается эффективный валовой доход –ЭВД.

Эффективный валовой доход – это потенциальный

2. Рассчитывается эффективный валовой доход –ЭВД.

Эффективный валовой доход – это потенциальный

эффективный валовой доход, тыс.руб.

убытки, связанные с недозагрузкой помещений, тыс.руб.

убытки, связанные

эффективный валовой доход, тыс.руб.

убытки, связанные с недозагрузкой помещений, тыс.руб.

убытки, связанные

3. Рассчитывается чистый операционный доход – ЧОД.

Чистый операционный доход представляет собой

3. Рассчитывается чистый операционный доход – ЧОД.

Чистый операционный доход представляет собой

чистый операционный доход, тыс.руб.

эффективный валовой доход, тыс.руб.

операционные расходы, связанные с

чистый операционный доход, тыс.руб.

эффективный валовой доход, тыс.руб.

операционные расходы, связанные с

Операционные расходы – это периодические ежегодные расходы на содержание недвижимости. Операционные

Операционные расходы – это периодические ежегодные расходы на содержание недвижимости. Операционные

Постоянные операционные расходы не зависят от коэффициента недогрузки площадей и включают:

Постоянные операционные расходы не зависят от коэффициента недогрузки площадей и включают:

Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит

Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит

К расходам на замещение относят расходы, которые имеют место всего один

К расходам на замещение относят расходы, которые имеют место всего один

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично

Расходы на замещение рассчитываются как ежегодные отчисления в фонд замещения (аналогично

Komercdarbības finansēšana

Komercdarbības finansēšana Моніторинг та оцінка бюджетних програм

Моніторинг та оцінка бюджетних програм Анализ безубыточности производства

Анализ безубыточности производства Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Сущность, функции и виды денег

Сущность, функции и виды денег Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Оценка стоимости бизнеса

Оценка стоимости бизнеса Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Метод обратной калькуляции

Метод обратной калькуляции Вступ. Сутність та форми інвестицій

Вступ. Сутність та форми інвестицій Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование Особенности заполнения 6-НДФЛ в 1С:Предприятии 8

Особенности заполнения 6-НДФЛ в 1С:Предприятии 8 Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Точка входа

Точка входа Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Финансовая политика государства

Финансовая политика государства Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Пенсионное обеспечение в Российской Федерации

Пенсионное обеспечение в Российской Федерации POS-кредитование с ОАО Банк Дабрабыт

POS-кредитование с ОАО Банк Дабрабыт Формирование сметной стоимости строительства. (Тема 3)

Формирование сметной стоимости строительства. (Тема 3) Сложные проценты. Часть 2

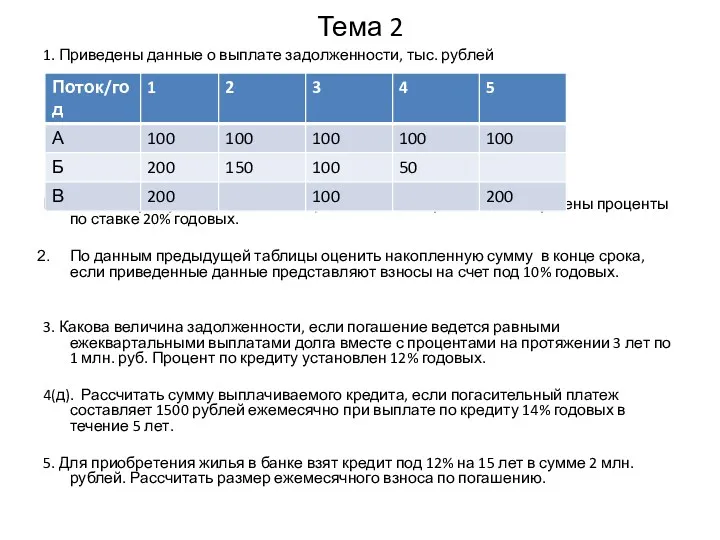

Сложные проценты. Часть 2 Финансы. Задачи. Тема 2

Финансы. Задачи. Тема 2 Эмиссия денег

Эмиссия денег