- Анализ безубыточности производства

Содержание

- 2. 1. Анализ безубыточности и методика определения эффективности деятельности в системе управленческого учета. Все затраты в зависимости

- 3. Постоянные затраты это затраты, величина которых остается неизменной при увеличении или уменьшении объема производства, то есть

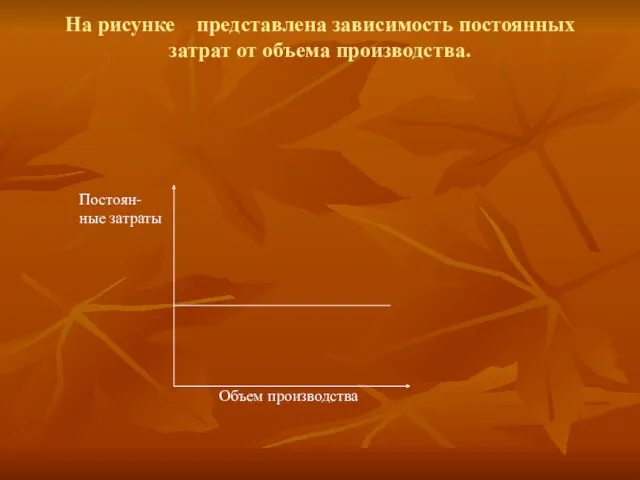

- 4. На рисунке представлена зависимость постоянных затрат от объема производства. Постоян- ные затраты Объем производства

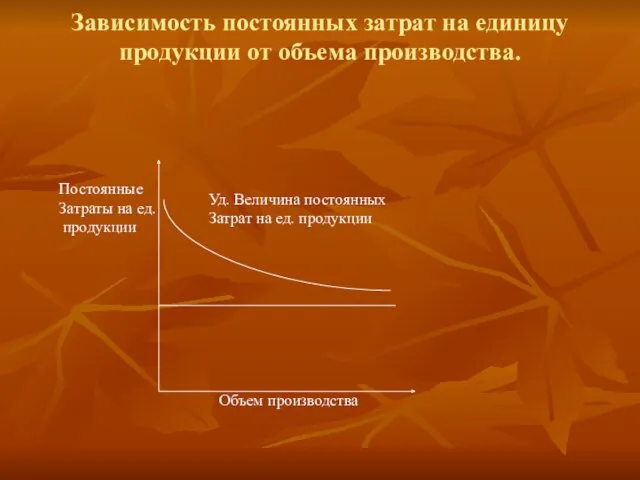

- 5. Зависимость постоянных затрат на единицу продукции от объема производства. Постоянные Затраты на ед. продукции Объем производства

- 6. Удельный вес постоянных затрат на единицу продукции определяется как отношение постоянных затрат к объему произведенной продукции.

- 7. Зависимость условно-постоянных затрат от объемов производства. Условно- постоянные Объем производства Q1 Q2 Где Q1 и Q2

- 8. Маржинальный доход (прибыль) Маржинальный доход исчисляется в виде разности между выручкой от реализации (без НДС и

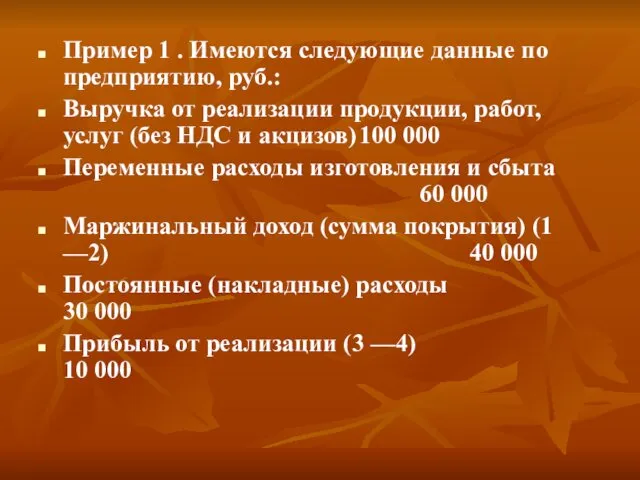

- 9. Пример 1 . Имеются следующие данные по предприятию, руб.: Выручка от реализации продукции, работ, услуг (без

- 10. Маржинальный доход можно рассчитать как итог суммы прибыли от продаж и постоянных расходов: 10 000 +

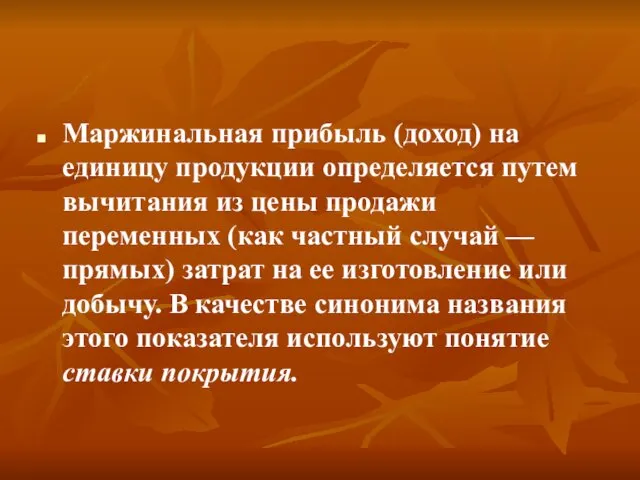

- 11. Маржинальная прибыль (доход) на единицу продукции определяется путем вычитания из цены продажи переменных (как частный случай

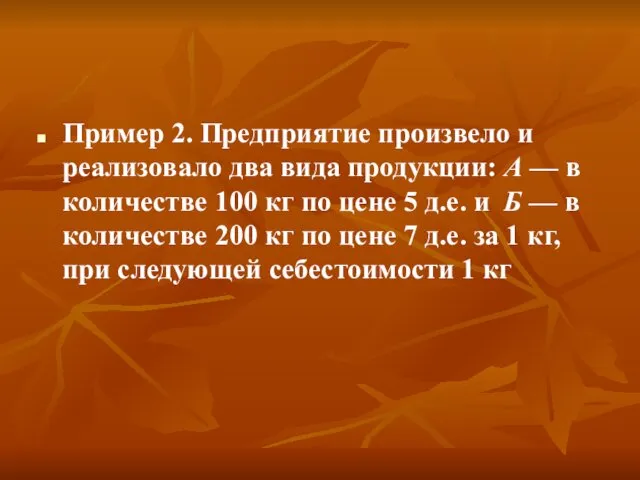

- 12. Пример 2. Предприятие произвело и реализовало два вида продукции: А — в количестве 100 кг по

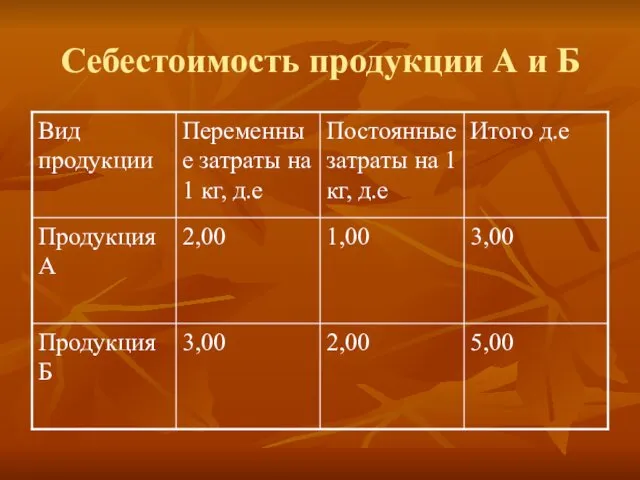

- 13. Себестоимость продукции А и Б

- 14. Сумма покрытия будет равна: [(100 х 5) +(200 х 7)] - [(100 х 2)+ (200 х

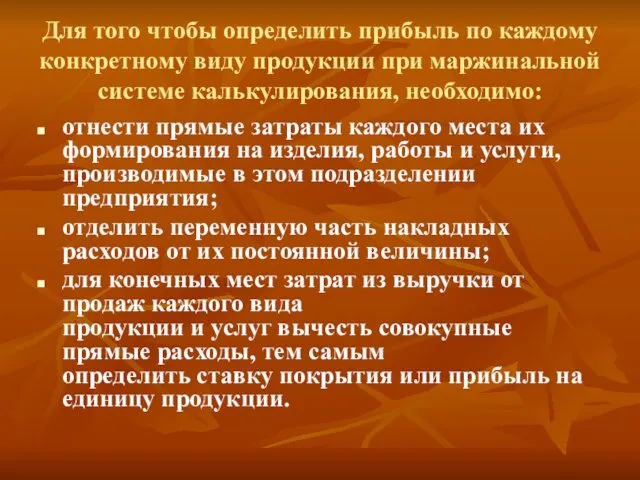

- 15. Для того чтобы определить прибыль по каждому конкретному виду продукции при маржинальной системе калькулирования, необходимо: отнести

- 16. Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо суммировать ставки покрытия всех видов

- 17. Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства

- 18. Анализ безубыточности как метод решения управленческих задач Суть метода заключается в определении для каждой конкретной ситуации

- 19. Методика применения концепции уровня безубыточности Без учета налоговых эффектов, операционная прибыль предприятия (за отчетный период) формируется

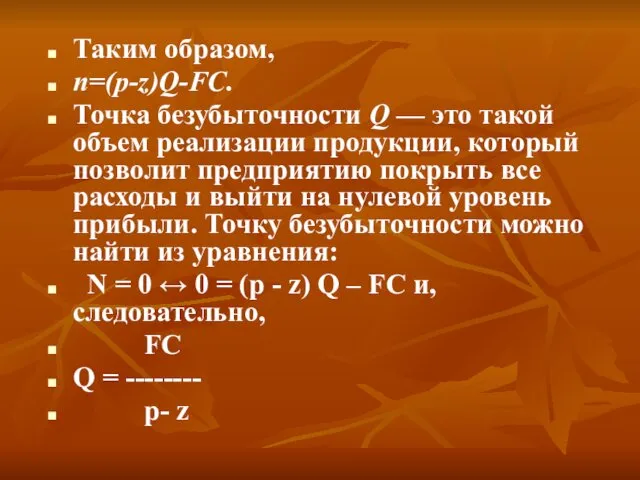

- 20. Таким образом, n=(p-z)Q-FC. Точка безубыточности Q — это такой объем реализации продукции, который позволит предприятию покрыть

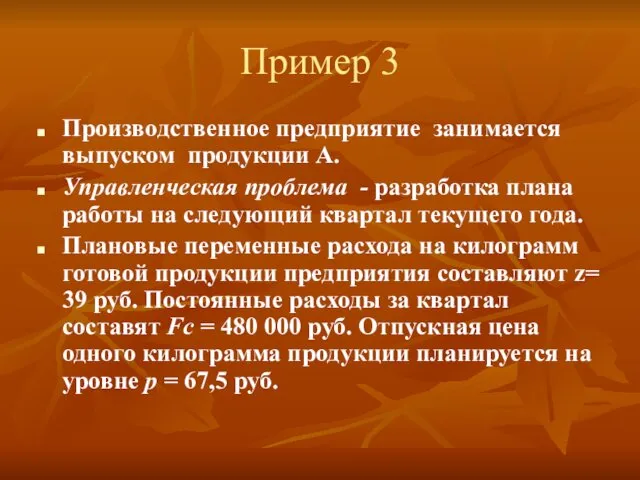

- 21. Пример 3 Производственное предприятие занимается выпуском продукции А. Управленческая проблема - разработка плана работы на следующий

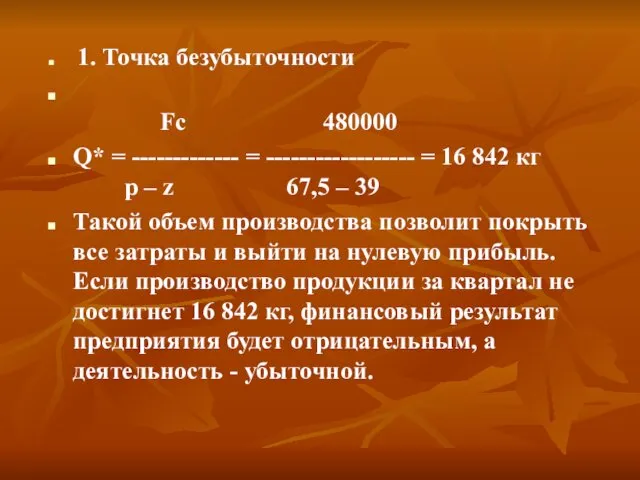

- 22. 1. Точка безубыточности Fc 480000 Q* = ------------- = ------------------ = 16 842 кг p –

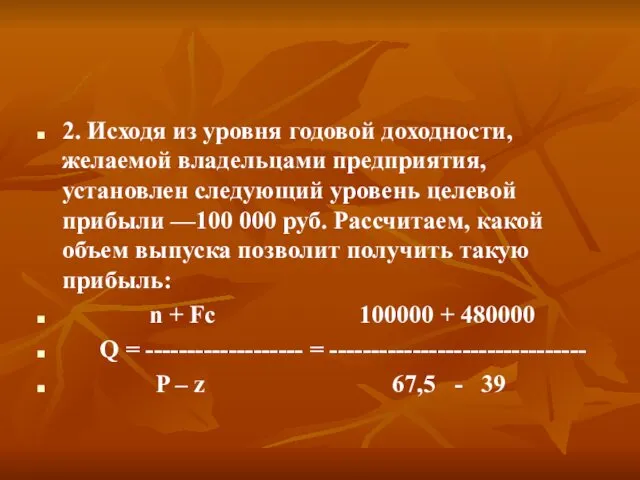

- 23. 2. Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли —100 000

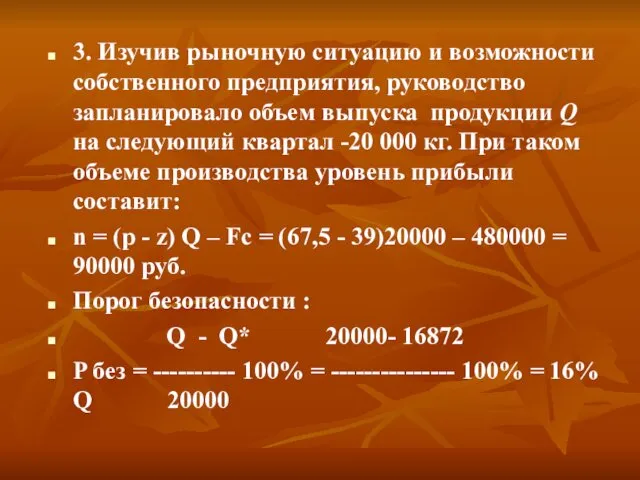

- 24. 3. Изучив рыночную ситуацию и возможности собственного предприятия, руководство запланировало объем выпуска продукции Q на следующий

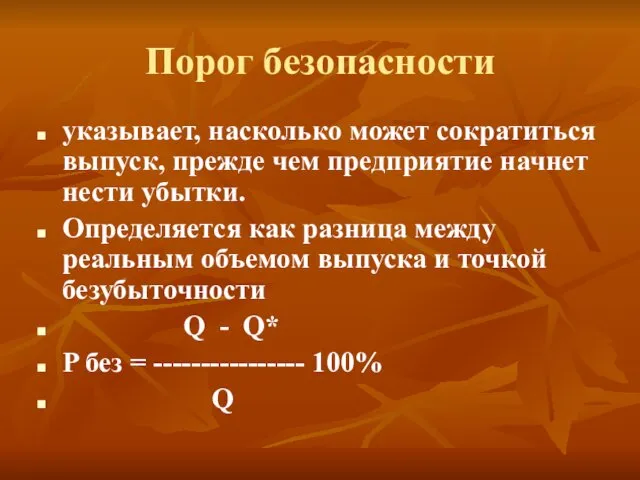

- 25. Порог безопасности указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Определяется как разница

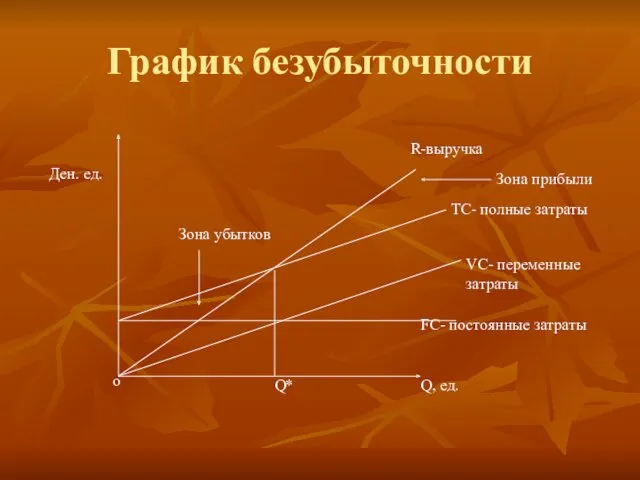

- 26. График безубыточности Ден. ед. о Q* Q, ед. Зона убытков R-выручка Зона прибыли ТС- полные затраты

- 27. На графике изображены зависимости переменных (VC), постоянных (FC) и полных (VС) затрат от объема выпуска продукции

- 28. Но есть организации, финансируемые из бюджета, и одной из основных целей проводимых в стране реформ является

- 29. В связи с тем, что в данной категории организаций основная доля затрат (более 90%) приходится на

- 30. Определение эффективности деятельности Выражается в определении индекса эффективности за определенный период времени (месяц, квартал, год, три

- 31. в системе управленческого учета можно провести анализ формирования финансовых результатов и дать оценку факторов, влияющих на

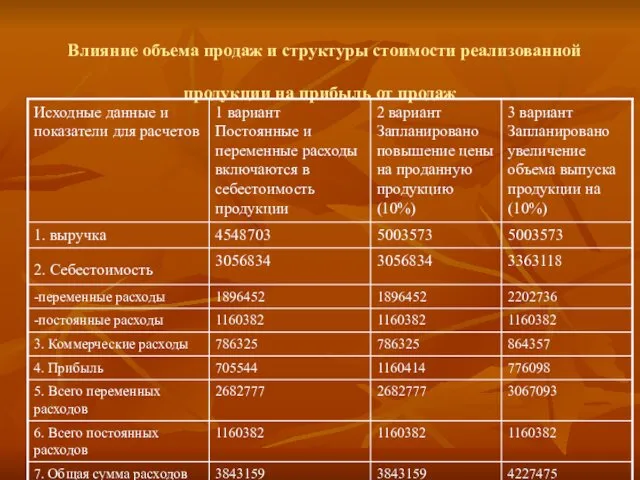

- 32. Влияние объема продаж и структуры стоимости реализованной продукции на прибыль от продаж

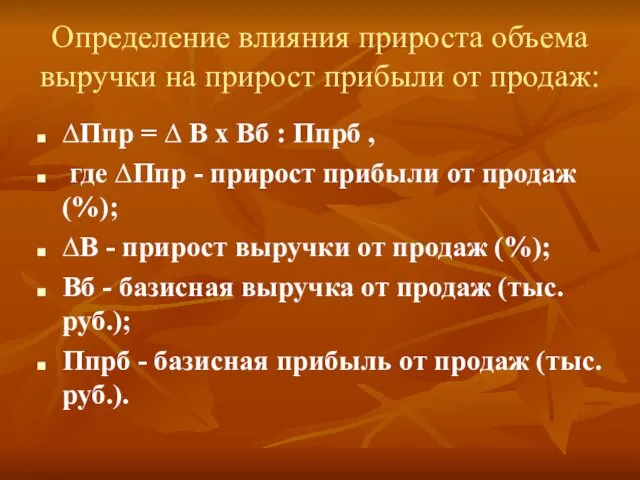

- 33. Определение влияния прироста объема выручки на прирост прибыли от продаж: ∆Ппр = ∆ В х Вб

- 34. Таким образом, прибыль от продажи продукции, получаемая в результате роста выручки за счет увеличения натурального объема

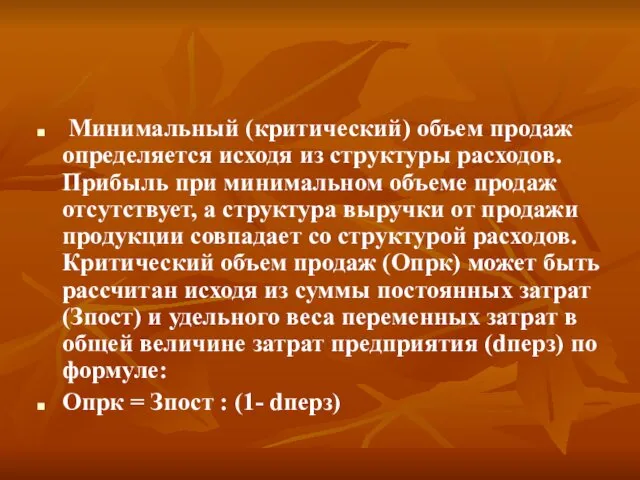

- 35. Минимальный (критический) объем продаж определяется исходя из структуры расходов. Прибыль при минимальном объеме продаж отсутствует, а

- 36. Связь прибыли с объемом продаж и затратами такова, что прибыль от продажи зависит не только от

- 37. Анализ безубыточности может осуществляться на основе использования бухгалтерской модели поведения затрат, объема производства и прибыли. В

- 38. 3. Бюджетирование в системе управления затратами предприятия. Бюджетирование - механизм, который в общем виде является комплексным

- 39. Цель генерального бюджета - объединить и суммировать частные бюджеты различных подразделений (центров финансовой ответственности) предприятия во

- 40. Целью разработки финансового бюджета является составление прогнозируемого баланса, который является результатом как финансовых, так и нефинансовых

- 41. Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ с позиций того,

- 42. Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который определяется не столько производственными возможностями

- 43. Исходя из бюджета продаж, разрабатывается производственный бюджет, на основе которого составляют бюджет закупки материалов и бюджет

- 44. План прибылей и убытков предприятия имеет следующий вид: Выручка от продажи продукции (работ, услуг) — Производственная

- 45. Выручка от продаж определяется бюджетом продаж. Себестоимость товаров, реализованных в торговле, рассчитать легче, чем себестоимость проданной

- 46. Для построения бюджета себестоимости произведенной продукции необходимо составить: 1) бюджет производства; 2) бюджет закупок материалов; 3)

- 47. Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и

- 48. Сметный расчет прибылей и убытков, как правило, включает три раздела: 1) расчет ожидаемого финансового результата, т.е.

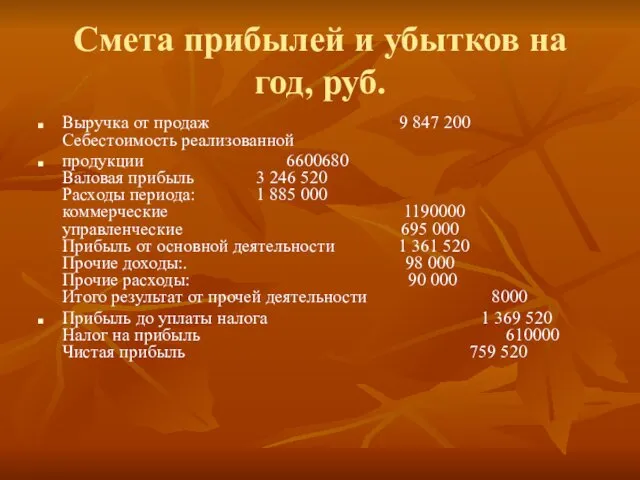

- 49. Смета прибылей и убытков на год, руб. Выручка от продаж 9 847 200 Себестоимость реализованной продукции

- 50. Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия. Если сметная чистая

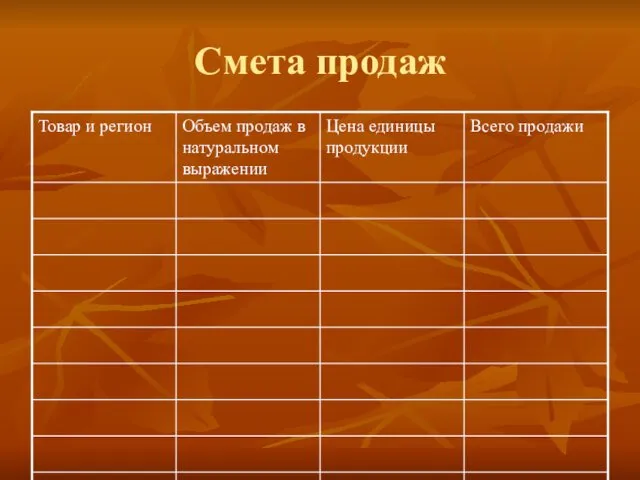

- 51. Смета продаж составляется в первую очередь. Оценка выручки в денежном отношении служит основой, на которой базируются

- 52. Сравнение фактических продаж со сметными по видам продукции, регионам и (или) представительствам предприятия показывает разницу между

- 53. Смета продаж

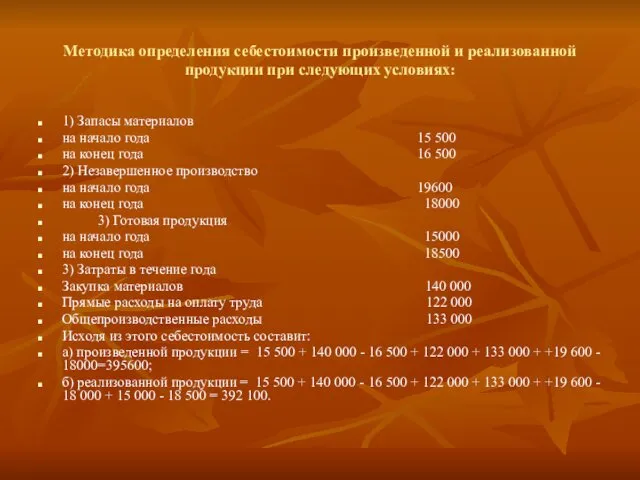

- 54. Методика определения себестоимости произведенной и реализованной продукции при следующих условиях: 1) Запасы материалов на начало года

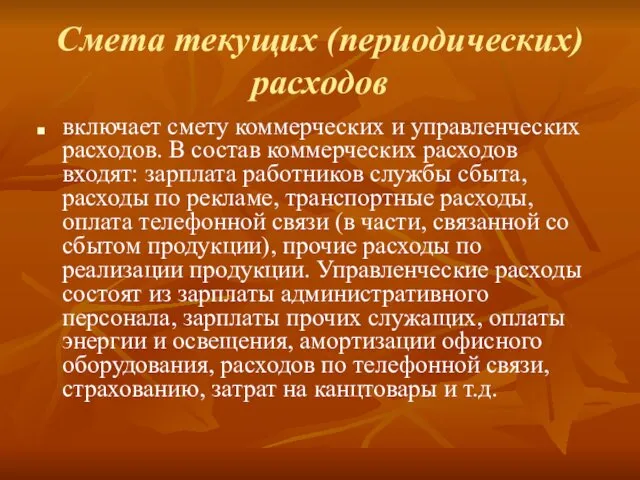

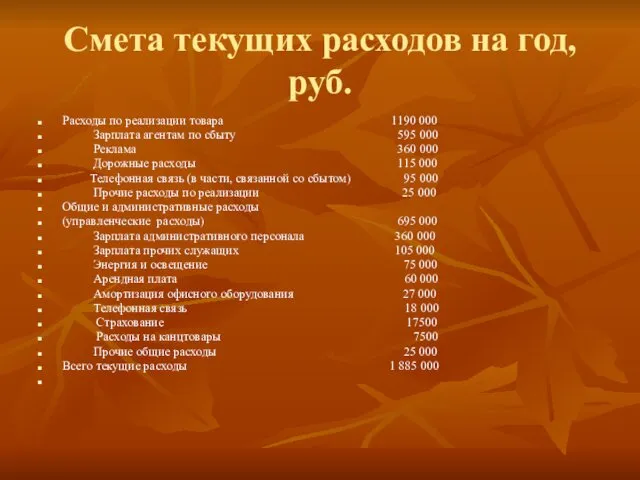

- 55. Смета текущих (периодических) расходов включает смету коммерческих и управленческих расходов. В состав коммерческих расходов входят: зарплата

- 56. Смета текущих расходов на год, руб. Расходы по реализации товара 1190 000 Зарплата агентам по сбыту

- 58. Скачать презентацию

1. Анализ безубыточности и методика определения эффективности деятельности в системе управленческого

1. Анализ безубыточности и методика определения эффективности деятельности в системе управленческого

Постоянные затраты

это затраты, величина которых остается неизменной при увеличении или уменьшении

Постоянные затраты

это затраты, величина которых остается неизменной при увеличении или уменьшении

На рисунке представлена зависимость постоянных затрат от объема производства.

Постоян-

ные затраты

Объем производства

На рисунке представлена зависимость постоянных затрат от объема производства.

Постоян-

ные затраты

Объем производства

Зависимость постоянных затрат на единицу продукции от объема производства.

Постоянные

Затраты на ед.

Зависимость постоянных затрат на единицу продукции от объема производства.

Постоянные

Затраты на ед.

Удельный вес постоянных затрат на единицу продукции определяется как отношение постоянных

Удельный вес постоянных затрат на единицу продукции определяется как отношение постоянных

Зависимость условно-постоянных затрат от объемов производства.

Условно-

постоянные

Объем производства

Q1

Q2

Где Q1 и Q2 -

Объем

Зависимость условно-постоянных затрат от объемов производства.

Условно-

постоянные

Объем производства

Q1

Q2

Где Q1 и Q2 -

Объем

Маржинальный доход (прибыль)

Маржинальный доход исчисляется в виде разности между выручкой от

Маржинальный доход (прибыль)

Маржинальный доход исчисляется в виде разности между выручкой от

Пример 1 . Имеются следующие данные по предприятию, руб.:

Выручка от реализации

Пример 1 . Имеются следующие данные по предприятию, руб.:

Выручка от реализации

Маржинальный доход можно рассчитать как итог суммы прибыли от продаж и

Маржинальный доход можно рассчитать как итог суммы прибыли от продаж и

Маржинальная прибыль (доход) на единицу продукции определяется путем вычитания из цены

Маржинальная прибыль (доход) на единицу продукции определяется путем вычитания из цены

Пример 2. Предприятие произвело и реализовало два вида продукции: А —

Пример 2. Предприятие произвело и реализовало два вида продукции: А —

Себестоимость продукции А и Б

Себестоимость продукции А и Б

![Сумма покрытия будет равна: [(100 х 5) +(200 х 7)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/96716/slide-13.jpg)

Сумма покрытия будет равна: [(100 х 5) +(200 х 7)]

Сумма покрытия будет равна: [(100 х 5) +(200 х 7)]

Для того чтобы определить прибыль по каждому конкретному виду продукции при

Для того чтобы определить прибыль по каждому конкретному виду продукции при

Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо

Чтобы определить финансовый результат производственной деятельности в целом по предприятию, необходимо

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия

Анализ безубыточности как метод решения управленческих задач

Суть метода заключается в определении

Анализ безубыточности как метод решения управленческих задач

Суть метода заключается в определении

Методика применения концепции уровня безубыточности

Без учета налоговых эффектов, операционная прибыль предприятия

Методика применения концепции уровня безубыточности

Без учета налоговых эффектов, операционная прибыль предприятия

Таким образом,

n=(p-z)Q-FC.

Точка безубыточности Q — это такой объем реализации продукции, который

Таким образом,

n=(p-z)Q-FC.

Точка безубыточности Q — это такой объем реализации продукции, который

Пример 3

Производственное предприятие занимается выпуском продукции А.

Управленческая проблема - разработка плана

Пример 3

Производственное предприятие занимается выпуском продукции А.

Управленческая проблема - разработка плана

1. Точка безубыточности

Fc 480000

Q* = ------------- = ------------------

1. Точка безубыточности

Fc 480000

Q* = ------------- = ------------------

2. Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий

2. Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий

3. Изучив рыночную ситуацию и возможности собственного предприятия, руководство запланировало объем

3. Изучив рыночную ситуацию и возможности собственного предприятия, руководство запланировало объем

Порог безопасности

указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести

Порог безопасности

указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести

График безубыточности

Ден. ед.

о

Q*

Q, ед.

Зона убытков

R-выручка

Зона прибыли

ТС- полные затраты

VС- переменные

затраты

FC- постоянные затраты

График безубыточности

Ден. ед.

о

Q*

Q, ед.

Зона убытков

R-выручка

Зона прибыли

ТС- полные затраты

VС- переменные

затраты

FC- постоянные затраты

На графике изображены зависимости переменных (VC), постоянных (FC) и полных (VС)

На графике изображены зависимости переменных (VC), постоянных (FC) и полных (VС)

Но есть организации, финансируемые из бюджета, и одной из основных целей

Но есть организации, финансируемые из бюджета, и одной из основных целей

В связи с тем, что в данной категории организаций основная доля

В связи с тем, что в данной категории организаций основная доля

Определение эффективности деятельности

Выражается в определении индекса эффективности за определенный период времени

Определение эффективности деятельности

Выражается в определении индекса эффективности за определенный период времени

в системе управленческого учета можно провести анализ формирования финансовых результатов и

в системе управленческого учета можно провести анализ формирования финансовых результатов и

Влияние объема продаж и структуры стоимости реализованной продукции на прибыль

Влияние объема продаж и структуры стоимости реализованной продукции на прибыль

Определение влияния прироста объема выручки на прирост прибыли от продаж:

∆Ппр =

Определение влияния прироста объема выручки на прирост прибыли от продаж:

∆Ппр =

Таким образом, прибыль от продажи продукции, получаемая в результате роста выручки

Таким образом, прибыль от продажи продукции, получаемая в результате роста выручки

Минимальный (критический) объем продаж определяется исходя из структуры расходов. Прибыль

Минимальный (критический) объем продаж определяется исходя из структуры расходов. Прибыль

Связь прибыли с объемом продаж и затратами такова, что прибыль

Связь прибыли с объемом продаж и затратами такова, что прибыль

Анализ безубыточности может осуществляться на основе использования бухгалтерской модели поведения

Анализ безубыточности может осуществляться на основе использования бухгалтерской модели поведения

3. Бюджетирование в системе управления затратами предприятия.

Бюджетирование - механизм, который

3. Бюджетирование в системе управления затратами предприятия.

Бюджетирование - механизм, который

Цель генерального бюджета - объединить и суммировать частные бюджеты различных подразделений

Цель генерального бюджета - объединить и суммировать частные бюджеты различных подразделений

Целью разработки финансового бюджета является составление прогнозируемого баланса, который является результатом

Целью разработки финансового бюджета является составление прогнозируемого баланса, который является результатом

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его

Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который

Отправной точкой при составлении операционного бюджета является формирование бюджета продаж, который

Исходя из бюджета продаж, разрабатывается производственный бюджет, на основе которого составляют

Исходя из бюджета продаж, разрабатывается производственный бюджет, на основе которого составляют

План прибылей и убытков предприятия имеет следующий вид:

Выручка от продажи продукции

План прибылей и убытков предприятия имеет следующий вид:

Выручка от продажи продукции

Выручка от продаж определяется бюджетом продаж.

Себестоимость товаров, реализованных в торговле,

Выручка от продаж определяется бюджетом продаж.

Себестоимость товаров, реализованных в торговле,

Для построения бюджета себестоимости произведенной продукции необходимо составить:

1) бюджет производства;

2) бюджет

Для построения бюджета себестоимости произведенной продукции необходимо составить:

1) бюджет производства;

2) бюджет

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах

Сметный расчет прибылей и убытков, как правило, включает три раздела:

1) расчет

Сметный расчет прибылей и убытков, как правило, включает три раздела:

1) расчет

Смета прибылей и убытков на год, руб.

Выручка от продаж 9 847

Смета прибылей и убытков на год, руб.

Выручка от продаж 9 847

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных

Смета продаж составляется в первую очередь. Оценка выручки в денежном отношении

Смета продаж составляется в первую очередь. Оценка выручки в денежном отношении

Сравнение фактических продаж со сметными по видам продукции, регионам и (или)

Сравнение фактических продаж со сметными по видам продукции, регионам и (или)

Смета продаж

Смета продаж

Методика определения себестоимости произведенной и реализованной продукции при следующих условиях:

1) Запасы

Методика определения себестоимости произведенной и реализованной продукции при следующих условиях:

1) Запасы

Смета текущих (периодических) расходов

включает смету коммерческих и управленческих расходов. В

Смета текущих (периодических) расходов

включает смету коммерческих и управленческих расходов. В

Смета текущих расходов на год, руб.

Расходы по реализации товара 1190 000

Смета текущих расходов на год, руб.

Расходы по реализации товара 1190 000

Фондовый рынок

Фондовый рынок Pricing

Pricing Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Оплата труда персонала

Оплата труда персонала АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Консолидированная отчётность

Консолидированная отчётность Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Расчет ставки дисконтирования

Расчет ставки дисконтирования Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Банкноти України

Банкноти України Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Risk is part of all our lives

Risk is part of all our lives Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет основных средств

Учет основных средств Банковская система Российской Федерации

Банковская система Российской Федерации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Финансовое право

Финансовое право Страхование

Страхование The emergence of the single European currency

The emergence of the single European currency Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”