- Международные стандарты аудиторских выводов и заключений

Содержание

- 2. Вопросы 1. Аудиторское заключение по финансовой отчетности. 2. Сопоставления, включенные в проверяемую отчетность и их оценка.

- 3. Обязанностью аудитора является: определение соответствует ли учетная политика в отношении соответствующих показателей учетной политике текущего периода

- 4. Требования к составлению заключения Если сопоставления представлены в виде соответствующих показателей, аудитор должен составить аудиторское заключение,

- 5. Продолжение а) если вопрос не разрешен и приводит к модификации аудиторского заключения по показателям за текущий

- 6. МСА 560 «Последующие события» Если при проведении проверки за текущий период аудитор узнал о существенных искажениях,

- 7. действия: если финансовая отчетность за предыдущий период была пересмотрена и опубликована с новым аудиторским заключением, аудитор

- 8. Дополнительные требования к новому аудитору Зависят от того, проверена финансовая отчетность за прошлый период другим аудитором

- 9. Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение выдано без модификации, новый аудитор

- 10. Финансовая отчетность за предыдущий период не проверена Если финансовая отчетность за предыдущий период не проверялась, новый

- 11. Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность МСА 720 «Прочая информация в документах,

- 12. Прочая информация К прочей информации относятся следующие документы: отчет руководства или совета директоров о деятельности субъекта;

- 13. Стандарт выделяет два вида противоречий: 1) прочая информация противоречит сведениям, содержащимся в проверенной финансовой отчетности. Несоответствие

- 15. Скачать презентацию

Вопросы

1. Аудиторское заключение по финансовой отчетности.

2. Сопоставления, включенные в проверяемую отчетность

Вопросы

1. Аудиторское заключение по финансовой отчетности.

2. Сопоставления, включенные в проверяемую отчетность

Обязанностью аудитора является:

определение соответствует ли учетная политика в отношении соответствующих показателей

Обязанностью аудитора является:

определение соответствует ли учетная политика в отношении соответствующих показателей

Требования к составлению заключения

Если сопоставления представлены в виде соответствующих показателей, аудитор

Требования к составлению заключения

Если сопоставления представлены в виде соответствующих показателей, аудитор

Продолжение

а) если вопрос не разрешен и приводит к модификации аудиторского заключения

Продолжение

а) если вопрос не разрешен и приводит к модификации аудиторского заключения

МСА 560 «Последующие события»

Если при проведении проверки за текущий период аудитор

МСА 560 «Последующие события»

Если при проведении проверки за текущий период аудитор

действия:

если финансовая отчетность за предыдущий период была пересмотрена и опубликована с

действия:

если финансовая отчетность за предыдущий период была пересмотрена и опубликована с

Дополнительные требования к новому аудитору

Зависят от того, проверена финансовая отчетность за

Дополнительные требования к новому аудитору

Зависят от того, проверена финансовая отчетность за

Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение

Если новый аудитор обнаружил существенные искажения за прошедший период, а заключение

Финансовая отчетность за предыдущий период не проверена

Если финансовая отчетность за предыдущий

Финансовая отчетность за предыдущий период не проверена

Если финансовая отчетность за предыдущий

Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность

МСА 720

Вопрос 3. Прочая информация в документах, содержащих проверенную финансовую отчетность

МСА 720

Прочая информация

К прочей информации относятся следующие документы:

отчет руководства или совета директоров

Прочая информация

К прочей информации относятся следующие документы:

отчет руководства или совета директоров

Стандарт выделяет два вида противоречий:

1) прочая информация противоречит сведениям, содержащимся в

Стандарт выделяет два вида противоречий:

1) прочая информация противоречит сведениям, содержащимся в

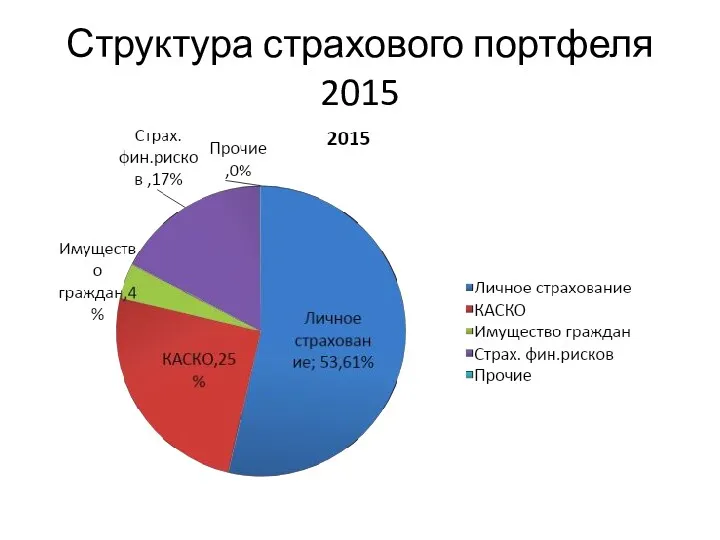

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

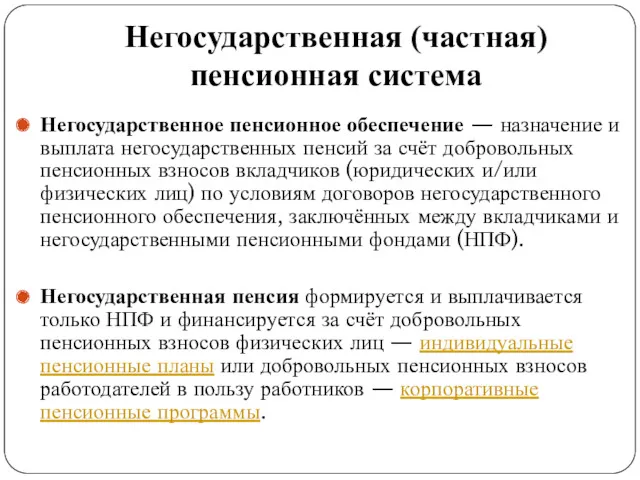

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль