- Налоги. Практикум

Содержание

- 3. Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

- 4. Ответ: объект налогообложения В соответствии с п. 1 ст. 38 НК РФ объект налогообложения – реализация

- 5. Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже ряда. Запишите это слово (словосочетание).

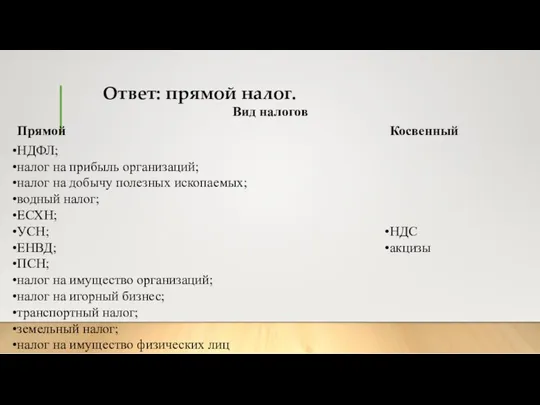

- 6. Ответ: прямой налог.

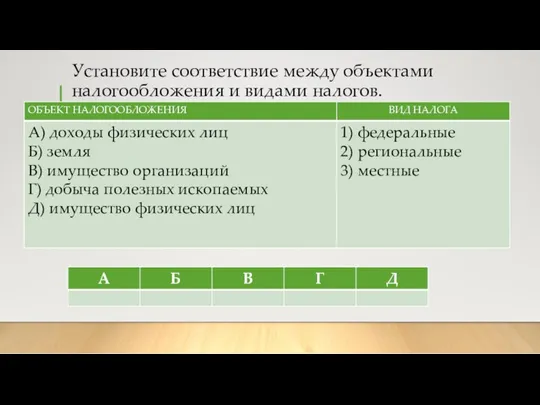

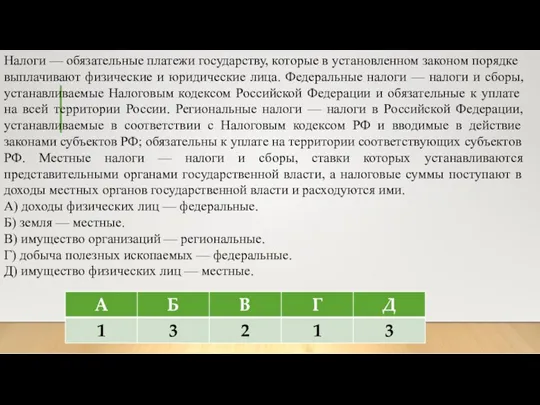

- 7. Установите соответствие между объектами налогообложения и видами налогов.

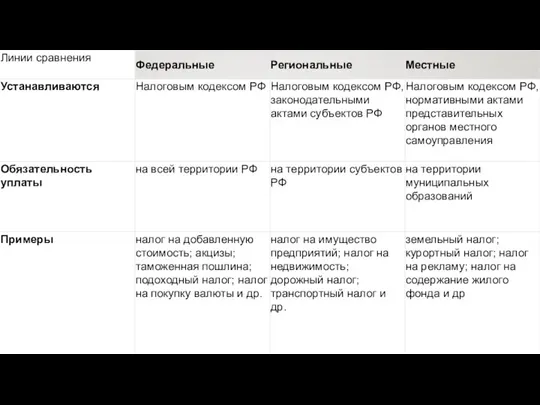

- 8. Налоги — обязательные платежи государству, которые в установленном законом порядке выплачивают физические и юридические лица. Федеральные

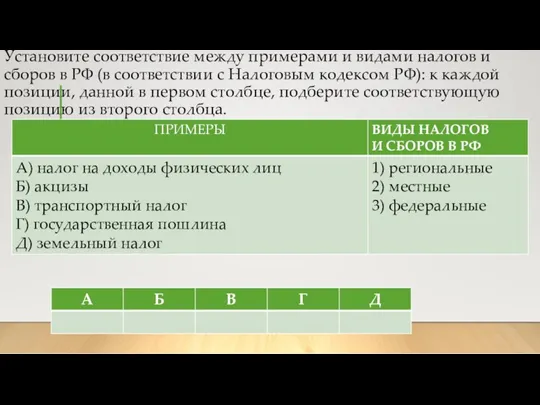

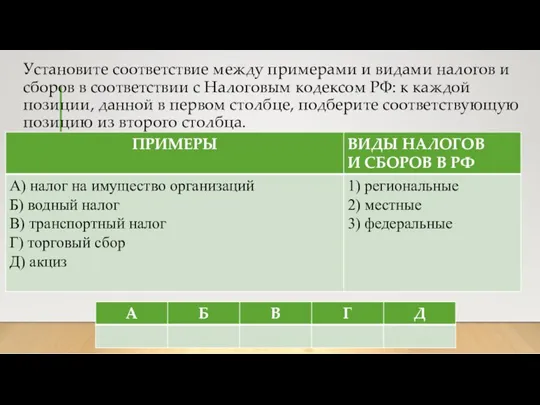

- 9. Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом

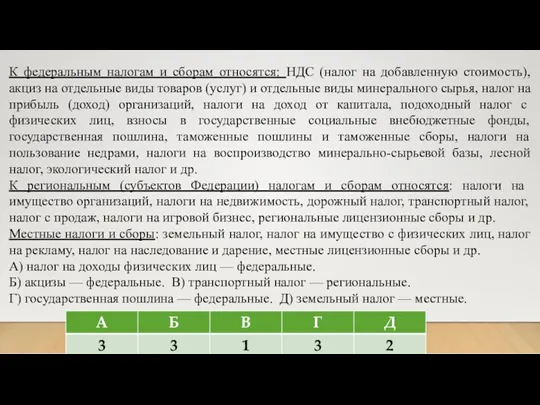

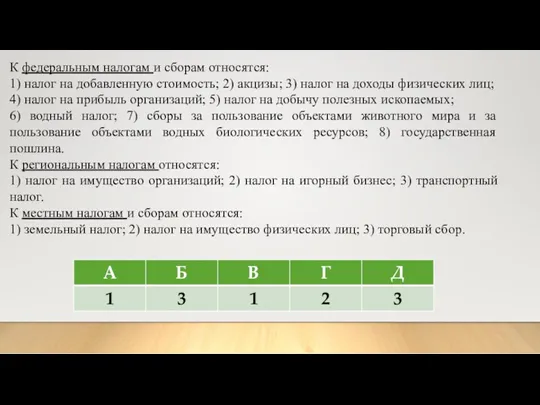

- 10. К федеральным налогам и сборам относятся: НДС (налог на добавленную стоимость), акциз на отдельные виды товаров

- 11. Установите соответствие между примерами и видами налогов и сборов в соответствии с Налоговым кодексом РФ: к

- 12. К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на

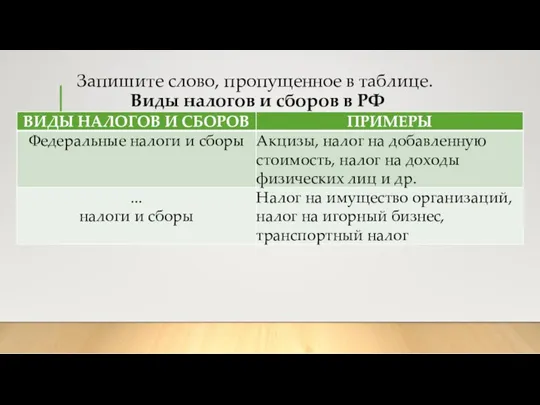

- 13. Запишите слово, пропущенное в таблице. Виды налогов и сборов в РФ

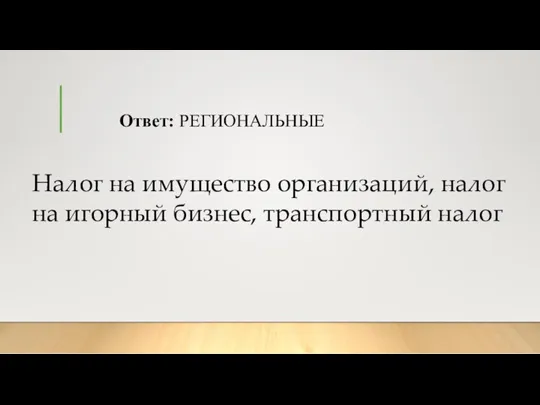

- 14. Ответ: РЕГИОНАЛЬНЫЕ Налог на имущество организаций, налог на игорный бизнес, транспортный налог

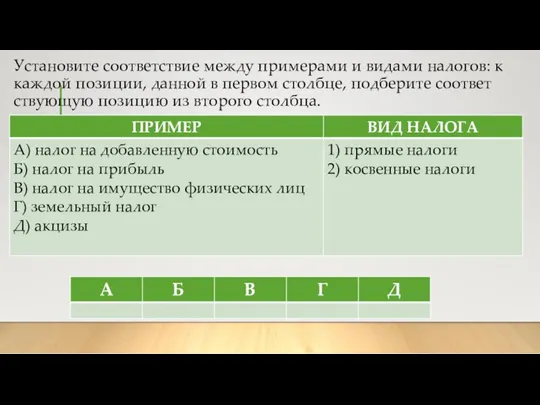

- 15. Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую

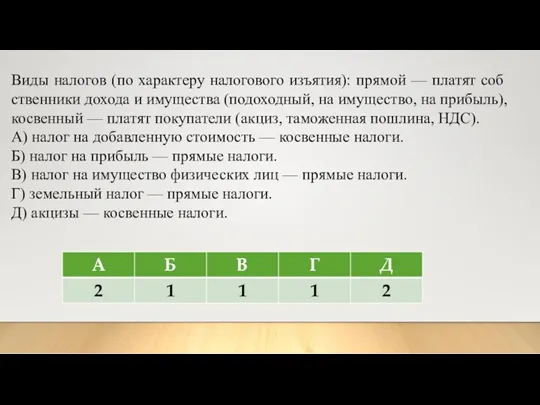

- 16. Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода и имущества (подоходный, на имущество,

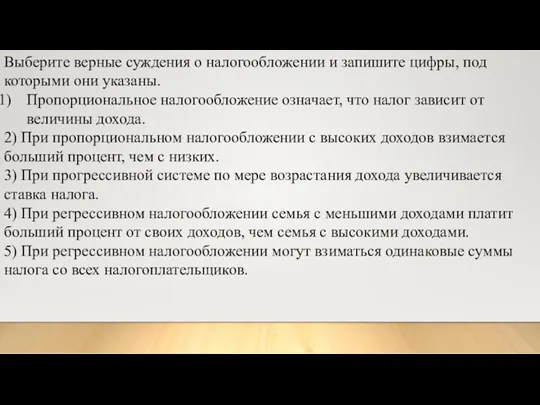

- 17. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны. Пропорциональное налогообложение означает, что

- 18. Ответ: 3 4 5 Методы налогообложения - форма зависимости между ставками налога и величиной налогооблагаемой базы,

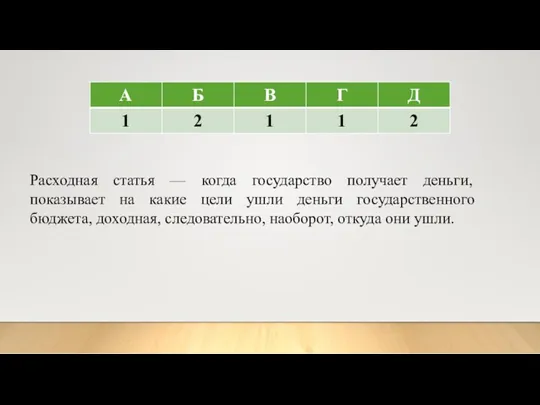

- 19. Установите соответствие между видами статей в государственном бюджете и конкретными примерами:

- 20. Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная,

- 21. Установите соответствие между примерами и видами налогов

- 22. Расходная статья — когда государство получает деньги, показывает на какие цели ушли деньги государственного бюджета, доходная,

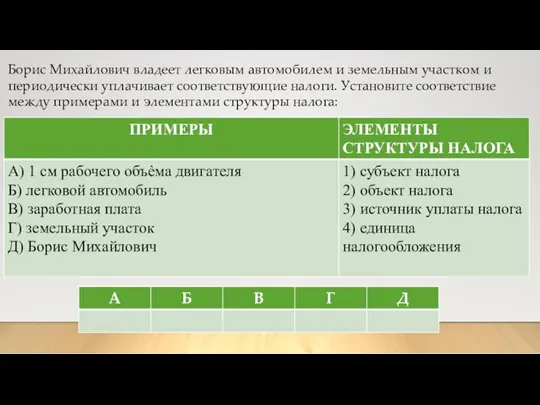

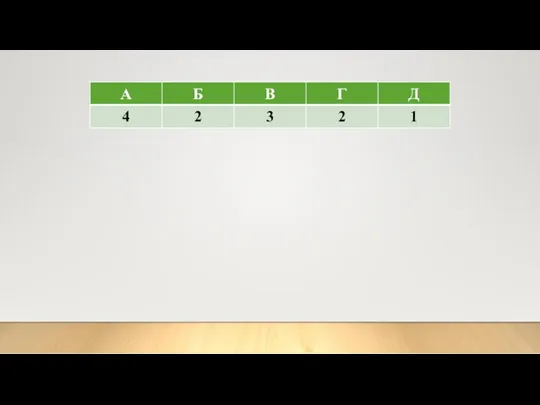

- 23. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между

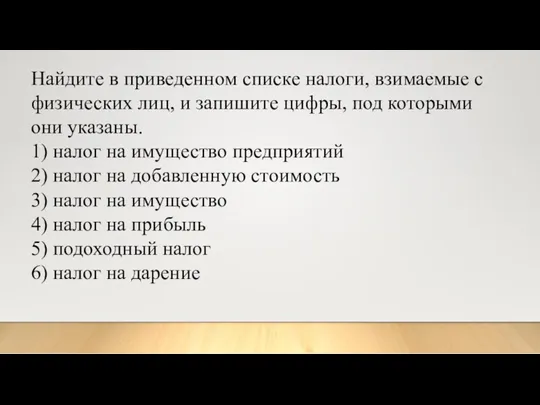

- 25. Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите цифры, под которыми они указаны.

- 26. Ответ: 3 5 6 Российским законодательством определены такие виды налогов и сборов с физических лиц: транспортное

- 27. Раскройте на трёх примерах значение налоговой системы в жизни государства и общества.

- 28. Значение налоговой системы раскрыто на трёх примерах: 1) стимулирующая функция. Пример: В период кризиса властями было

- 29. Раскройте на трёх примерах значение налоговой системы в жизни государства и общества.

- 30. Значение налоговой системы раскрыто на трёх примерах: накануне окончания срока подачи налоговых деклараций в инспекции выстраиваются

- 31. Раскройте на трёх конкретных примерах социальную функцию налогов.

- 32. Социальная функция налогов раскрыта с помощью примеров: 1) собранные налоги являются главным источником обслуживания пенсионных выплат,

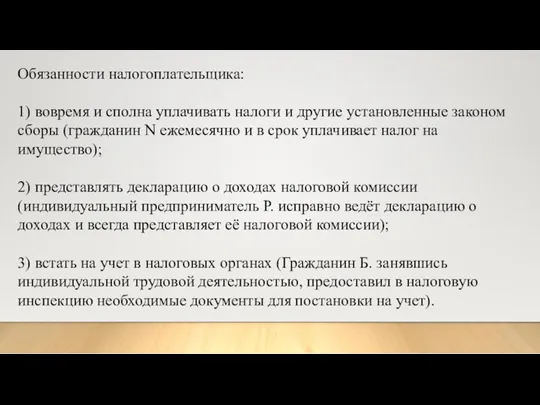

- 33. Укажите три обязанности налогоплательщика. Проиллюстрируйте примерами выполнения каждой из них.

- 34. Обязанности налогоплательщика: 1) вовремя и сполна уплачивать налоги и другие установленные законом сборы (гражданин N ежемесячно

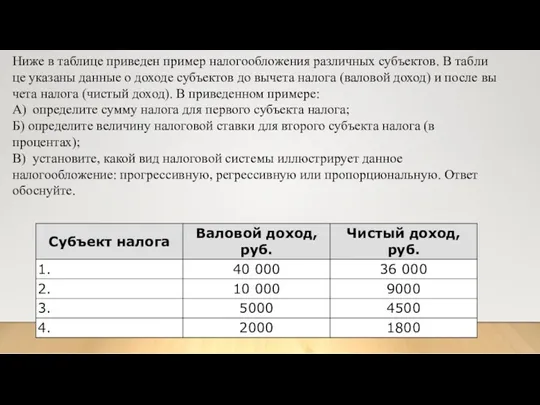

- 35. Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до

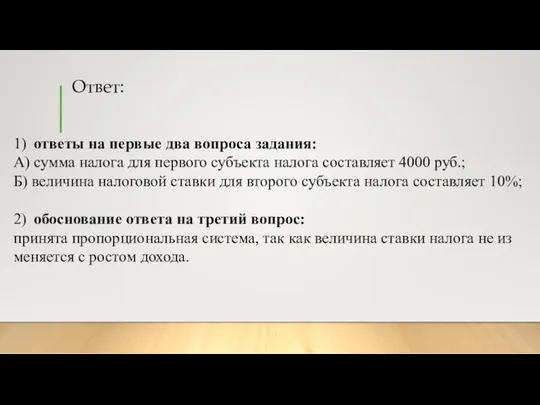

- 36. Ответ: 1) ответы на первые два вопроса задания: А) сумма налога для первого субъекта налога составляет

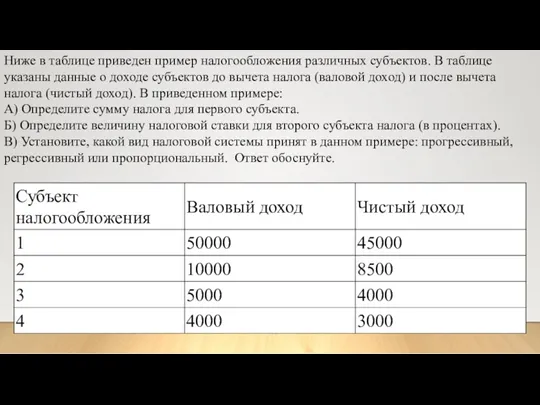

- 37. Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до

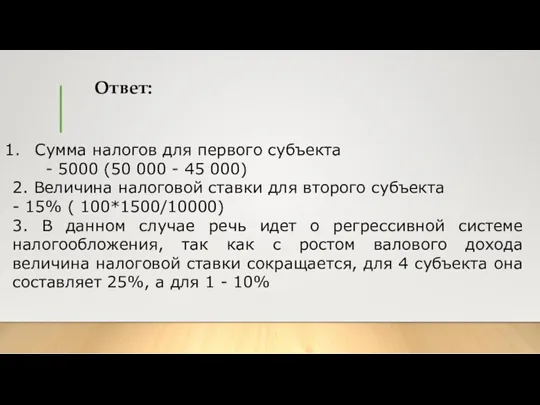

- 38. Ответ: Сумма налогов для первого субъекта - 5000 (50 000 - 45 000) 2. Величина налоговой

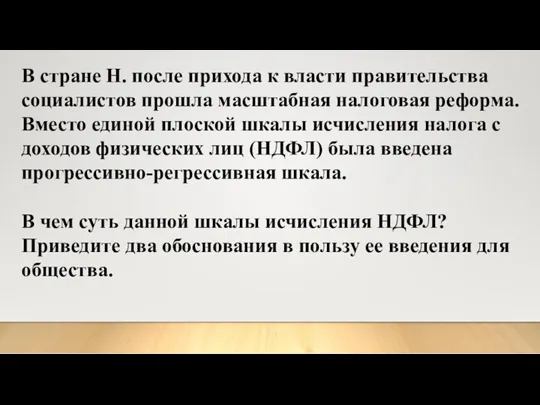

- 39. В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской

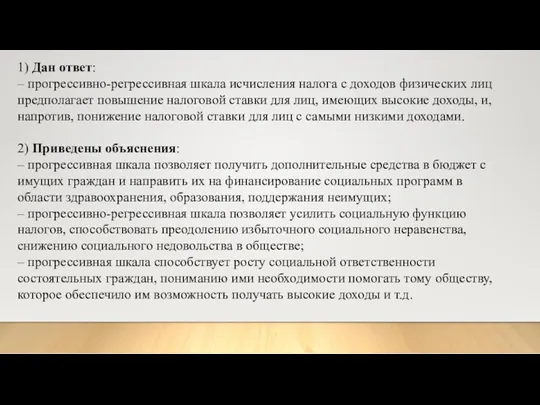

- 40. 1) Дан ответ: – прогрессивно-регрессивная шкала исчисления налога с доходов физических лиц предполагает повышение налоговой ставки

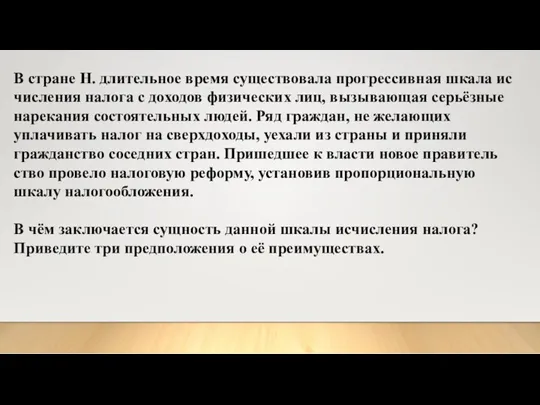

- 41. В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьёзные

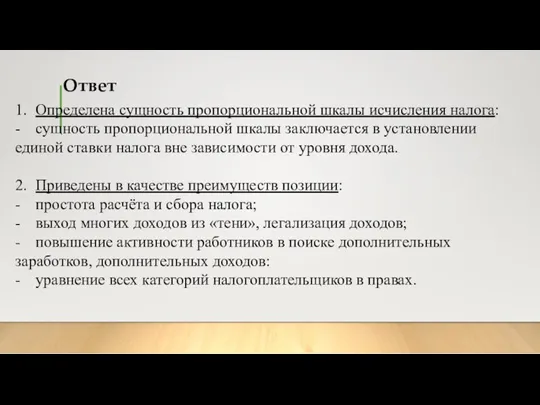

- 42. Ответ 1. Определена сущность пропорциональной шкалы исчисления налога: - сущность пропорциональной шкалы заключается в установлении единой

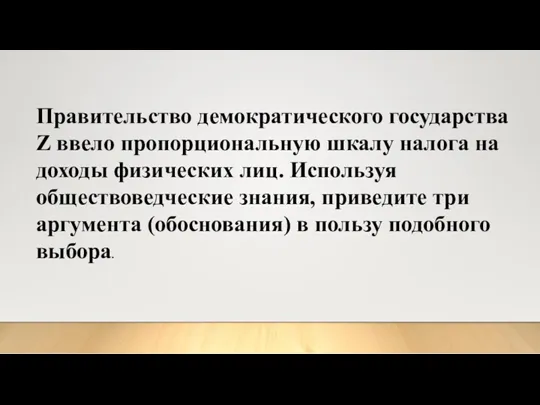

- 43. Правительство демократического государства Z ввело пропорциональную шкалу налога на доходы физических лиц. Используя обществоведческие знания, приведите

- 45. Скачать презентацию

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже

Найдите понятие, которое является обобщающим для всех остальных понятий представленного ниже

Ответ: объект налогообложения

В соответствии с п. 1 ст. 38 НК РФ объект

Ответ: объект налогообложения

В соответствии с п. 1 ст. 38 НК РФ объект

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже

Выберите понятие, которое является обобщающим для всех остальных понятий представленного ниже

Ответ: прямой налог.

Ответ: прямой налог.

Установите соответствие между объектами налогообложения и видами налогов.

Установите соответствие между объектами налогообложения и видами налогов.

Налоги — обязательные платежи государству, которые в установленном законом порядке выплачивают

Налоги — обязательные платежи государству, которые в установленном законом порядке выплачивают

Установите соответствие между примерами и видами налогов и сборов в РФ

Установите соответствие между примерами и видами налогов и сборов в РФ

К федеральным налогам и сборам относятся: НДС (налог на добавленную стоимость),

К федеральным налогам и сборам относятся: НДС (налог на добавленную стоимость),

Установите соответствие между примерами и видами налогов и сборов в соответствии

Установите соответствие между примерами и видами налогов и сборов в соответствии

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость; 2)

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость; 2)

Запишите слово, пропущенное в таблице.

Виды налогов и сборов в

Запишите слово, пропущенное в таблице. Виды налогов и сборов в

Ответ: РЕГИОНАЛЬНЫЕ

Налог на имущество организаций, налог на игорный бизнес, транспортный налог

Ответ: РЕГИОНАЛЬНЫЕ

Налог на имущество организаций, налог на игорный бизнес, транспортный налог

Установите соответствие между примерами и видами налогов: к каждой позиции, данной

Установите соответствие между примерами и видами налогов: к каждой позиции, данной

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода

Виды налогов (по характеру налогового изъятия): прямой — платят собственники дохода

Выберите верные суждения о налогообложении и запишите цифры, под которыми они

Выберите верные суждения о налогообложении и запишите цифры, под которыми они

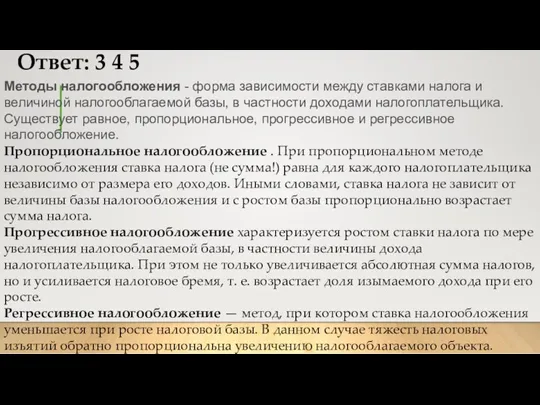

Ответ: 3 4 5

Методы налогообложения - форма зависимости между ставками налога

Ответ: 3 4 5

Методы налогообложения - форма зависимости между ставками налога

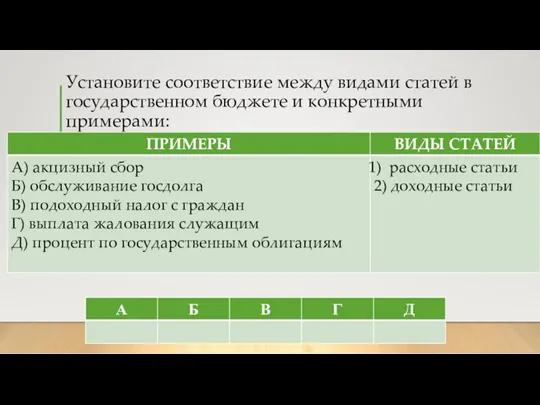

Установите соответствие между видами статей в государственном бюджете и конкретными примерами:

Установите соответствие между видами статей в государственном бюджете и конкретными примерами:

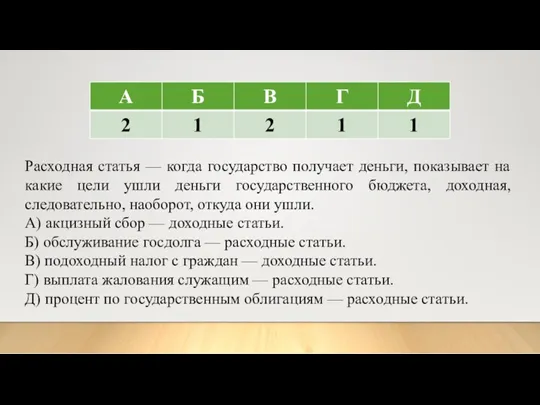

Расходная статья — когда государство получает деньги, показывает на какие цели

Расходная статья — когда государство получает деньги, показывает на какие цели

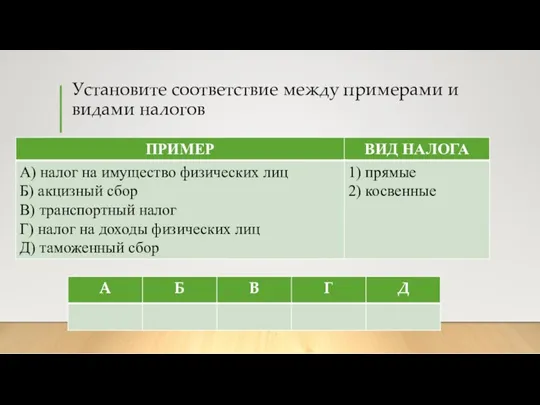

Установите соответствие между примерами и видами налогов

Установите соответствие между примерами и видами налогов

Расходная статья — когда государство получает деньги, показывает на какие цели

Расходная статья — когда государство получает деньги, показывает на какие цели

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает

Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите

Найдите в приведенном списке налоги, взимаемые с физических лиц, и запишите

Ответ: 3 5 6

Российским законодательством определены такие виды налогов и сборов

Ответ: 3 5 6

Российским законодательством определены такие виды налогов и сборов

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Значение налоговой системы раскрыто на трёх примерах:

1) стимулирующая функция. Пример: В

Значение налоговой системы раскрыто на трёх примерах:

1) стимулирующая функция. Пример: В

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Значение налоговой системы раскрыто на трёх примерах:

накануне окончания срока подачи налоговых

Значение налоговой системы раскрыто на трёх примерах:

накануне окончания срока подачи налоговых

Раскройте на трёх конкретных примерах социальную функцию налогов.

Раскройте на трёх конкретных примерах социальную функцию налогов.

Социальная функция налогов раскрыта с помощью примеров:

1) собранные налоги являются главным источником

Социальная функция налогов раскрыта с помощью примеров:

1) собранные налоги являются главным источником

Укажите три обязанности налогоплательщика.

Проиллюстрируйте примерами выполнения каждой из них.

Укажите три обязанности налогоплательщика.

Проиллюстрируйте примерами выполнения каждой из них.

Обязанности налогоплательщика:

1) вовремя и сполна уплачивать налоги и другие установленные законом

Обязанности налогоплательщика:

1) вовремя и сполна уплачивать налоги и другие установленные законом

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ответ:

1) ответы на первые два вопроса задания:

А) сумма налога для первого субъекта

Ответ:

1) ответы на первые два вопроса задания:

А) сумма налога для первого субъекта

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ответ:

Сумма налогов для первого субъекта

- 5000 (50 000 -

Ответ:

Сумма налогов для первого субъекта

- 5000 (50 000 -

В стране Н. после прихода к власти правительства социалистов прошла масштабная

В стране Н. после прихода к власти правительства социалистов прошла масштабная

1) Дан ответ:

– прогрессивно-регрессивная шкала исчисления налога с доходов физических лиц

1) Дан ответ:

– прогрессивно-регрессивная шкала исчисления налога с доходов физических лиц

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с

Ответ

1. Определена сущность пропорциональной шкалы исчисления налога:

- сущность пропорциональной шкалы заключается в установлении

Ответ

1. Определена сущность пропорциональной шкалы исчисления налога:

- сущность пропорциональной шкалы заключается в установлении

Правительство демократического государства Z ввело пропорциональную шкалу налога на доходы физических

Правительство демократического государства Z ввело пропорциональную шкалу налога на доходы физических

Деньги разных стран мира

Деньги разных стран мира Оформление онлайн-займов

Оформление онлайн-займов Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Денежно-кредитная политика

Денежно-кредитная политика Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Оптимізація грошових потоків

Оптимізація грошових потоків Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Платежи во внебюджетные фонды

Платежи во внебюджетные фонды Финансы, как экономическая категория

Финансы, как экономическая категория Валютная политика

Валютная политика Сметное дело в строительстве

Сметное дело в строительстве Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Ознакомление с наряд-заказом. Зарисовка таблицы на А4

Ознакомление с наряд-заказом. Зарисовка таблицы на А4 Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Теория бухгалтерского учета. Структура акционерного капитала

Теория бухгалтерского учета. Структура акционерного капитала Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Предоставление субсидий субъектам МСП в 2019 году

Предоставление субсидий субъектам МСП в 2019 году Налоговая политика РФ

Налоговая политика РФ Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Математический анализ (урок 4)

Математический анализ (урок 4) Понятие финансового менеджмента

Понятие финансового менеджмента Учет основных средств

Учет основных средств