- Понятие финансового менеджмента

Содержание

- 2. Введение в финансовый менеджмент Модуль 1.

- 3. Тема 1. Понятие финансового менеджмента

- 4. Определение финансов как экономической категории: Финансы – система экономических стоимостных отношений, возникающих по поводу формирования и

- 5. Понятие финансового менеджмента Финансовый менеджмент – это наука и искусство управления финансами; В англоамериканском языке management

- 6. Управлять можно финансами домохозяйства (персональный финансовый менеджмент); предприятия (корпоративный финансовый менеджмент); государства(общественный финансовый менеджмент); Институтов финансового

- 7. В нашем курсе объектом финансовых отношений будет являться корпорация, как форма организации предпринимательской деятельности (бизнеса). Понятие

- 8. Что отличает корпоративную форму организации бизнеса? Разделение собственности и управления; Относительная простота передачи права собственности; Ограниченная

- 9. Корпорацию также можно рассматривать как целостный имущественный комплекс, используемый для предпринимательской деятельности. Он может включать в

- 10. Субъектами финансовых отношений в предпринимательской деятельности являются: с одной стороны – финансовые менеджеры с другой стороны

- 11. Иерархия финансовых менеджеров По принципу уровня управления финансовыми ресурсами выделяется три уровня «человеческого обеспечения» денежных потоков

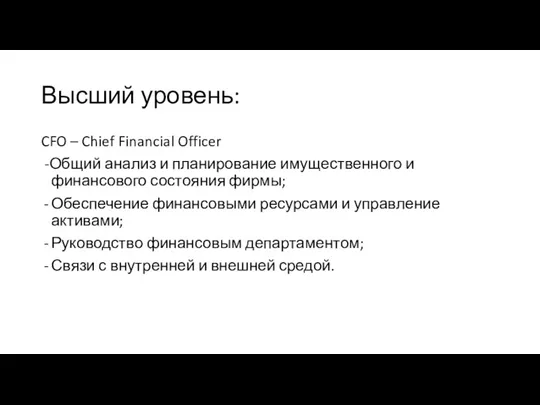

- 12. Высший уровень: CFO – Chief Financial Officer -Общий анализ и планирование имущественного и финансового состояния фирмы;

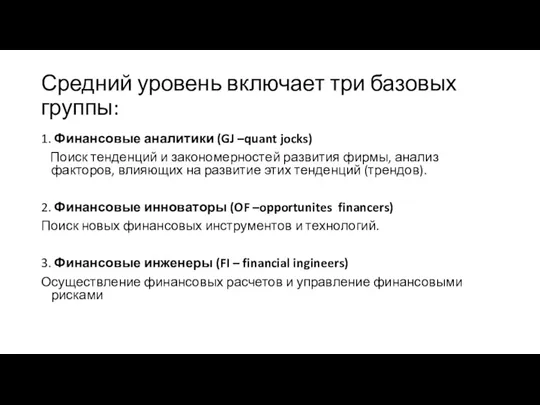

- 13. Средний уровень включает три базовых группы: 1. Финансовые аналитики (GJ –quant jocks) Поиск тенденций и закономерностей

- 14. Третий уровень Финансовые консультанты (PF – personal financers) Консультанты на личностном уровне по вопросам составления эффективного

- 15. Субъекты финансовых отношений во внешней среде: Субъекты финансового рынка (кредиторы) Налоговые органы; Покупатели; Поставщики; Субъекты финансовых

- 16. Субъекты финансовых отношений предприятия (2 группа) Статистические органы Конкуренты Аудиторские компании Консалтинговые компании Биржи Законодательные органы

- 17. Важно! Все финансовые отношения сопровождаются такими явлениями как: Конфликты интересов субъектов финансовых отношений и агентские издержки;

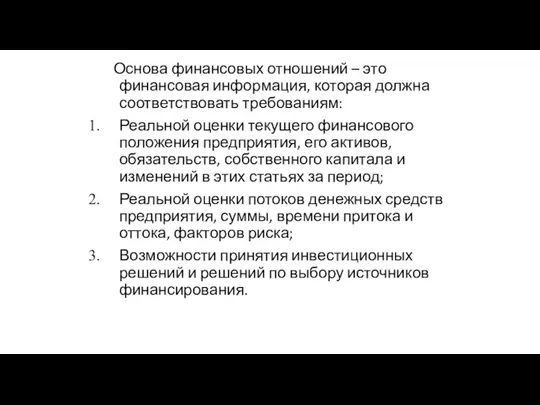

- 18. Основа финансовых отношений – это финансовая информация, которая должна соответствовать требованиям: Реальной оценки текущего финансового положения

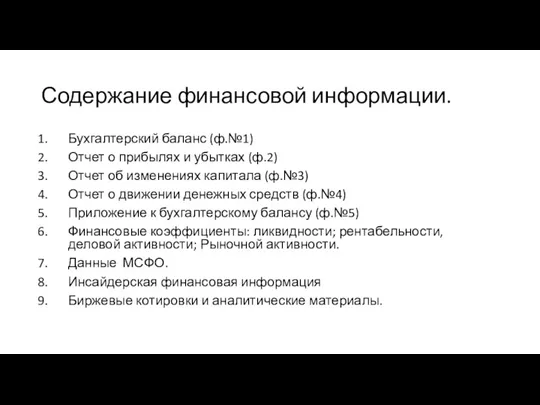

- 19. Содержание финансовой информации. Бухгалтерский баланс (ф.№1) Отчет о прибылях и убытках (ф.2) Отчет об изменениях капитала

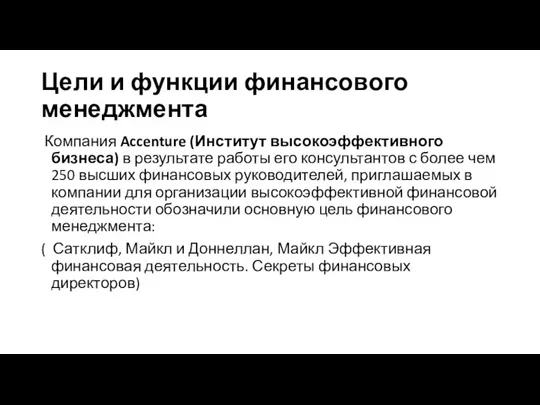

- 20. Цели и функции финансового менеджмента Компания Accenture (Институт высокоэффективного бизнеса) в результате работы его консультантов с

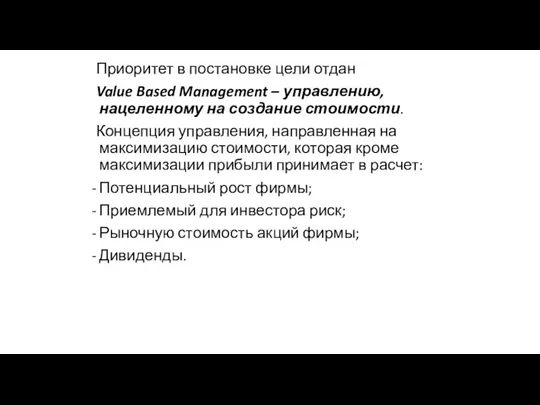

- 21. Приоритет в постановке цели отдан Value Based Management – управлению, нацеленному на создание стоимости. Концепция управления,

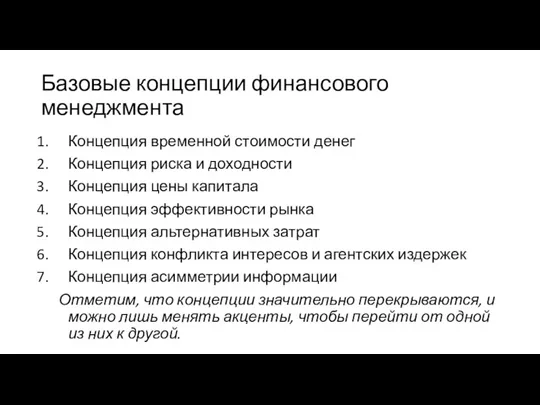

- 22. Базовые концепции финансового менеджмента Концепция временной стоимости денег Концепция риска и доходности Концепция цены капитала Концепция

- 23. Достижение цели осуществляется через выполнение финансовым менеджментом своих основных функций. NB! финансовый менеджмент рассматривается как специальная

- 24. Управление капиталом (управление активами) Управление оборотными активами Управление внеоборотными активами Оптимизация состава активов

- 25. Управление капиталом (управление источниками капитала) Управление собственным капиталом Управление заемным капиталом Оптимизация структуры капитала

- 26. Управление инвестициями Управление реальными инвестициями Управление финансовыми инвестициями

- 27. Управление финансовыми рисками и предотвращение банкротства Управление составом финансовых рисков Управление профилактикой финансовых рисков Управление страхованием

- 28. Функции финансового менеджмента реализуются в процессе организации финансовых отношений фирмы. Они также сложны, как и те

- 29. Тенденции в развитии идеологии финансового менеджмента 1. Постоянные изменения во внешней среде требуют от коллектива финансового

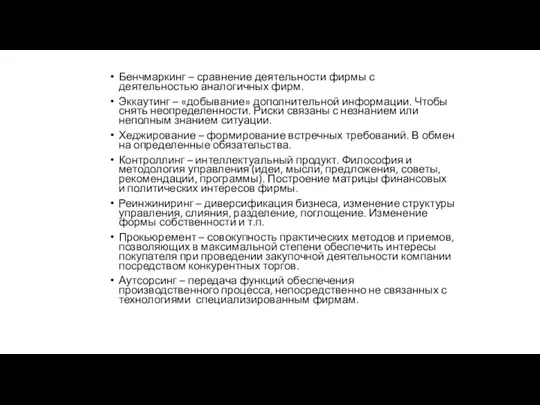

- 30. Бенчмаркинг – сравнение деятельности фирмы с деятельностью аналогичных фирм. Эккаутинг – «добывание» дополнительной информации. Чтобы снять

- 31. Тема 2. Денежные потоки корпорации, их характеристики и способы определения.

- 32. Понятие и характеристика денежного потока корпорации Денежный поток корпорации (CF) - это разница между всеми поступившими

- 33. Характеристика денежного потока предприятия. наличность налоги Основные средства, переменные и накладные расходы Продукт или услуга Счета

- 34. Показатели денежного потока предприятия Денежный поток от основной деятельности Денежный поток от инвестиционной деятельности Денежный поток

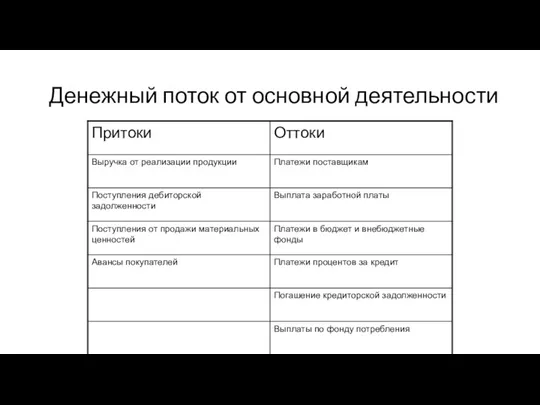

- 35. Денежный поток от основной деятельности

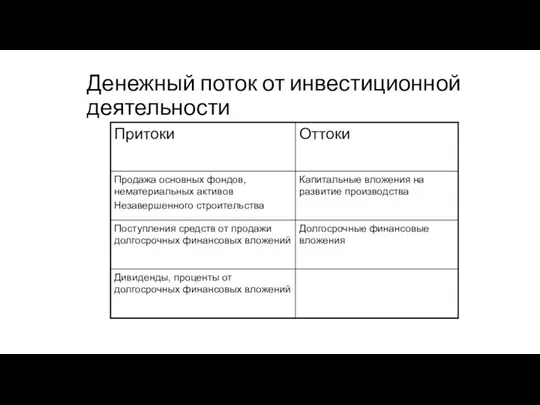

- 36. Денежный поток от инвестиционной деятельности

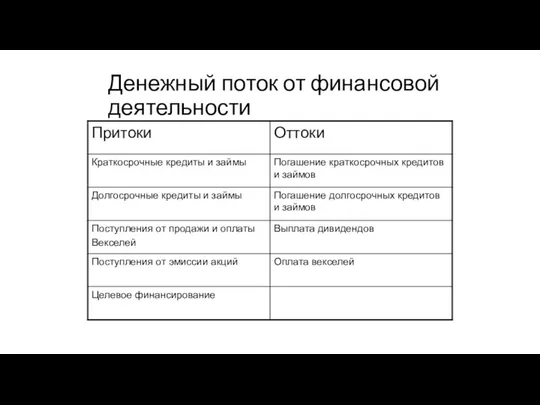

- 37. Денежный поток от финансовой деятельности

- 38. Информация по денежным потокам корпорации дает представление: О степени зрелости корпорации О приоритетных направлениях развития О

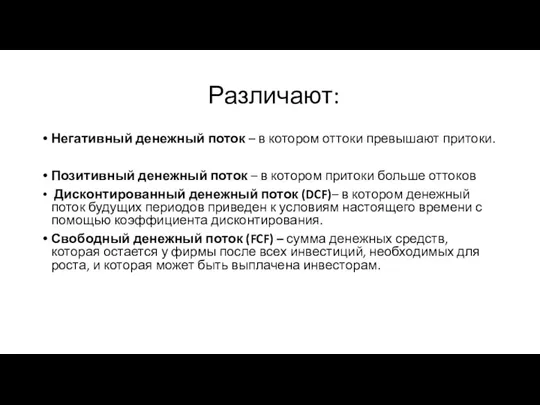

- 39. Различают: Негативный денежный поток – в котором оттоки превышают притоки. Позитивный денежный поток – в котором

- 40. Наиболее часто применимым является показатель дисконтированного денежного потока, так как горизонт финансового планирования и прогнозирования может

- 41. Приведенная стоимость и альтернативные издержки Ключевые термины: Present Value – приведенная стоимость Discount Factor – коэффициент

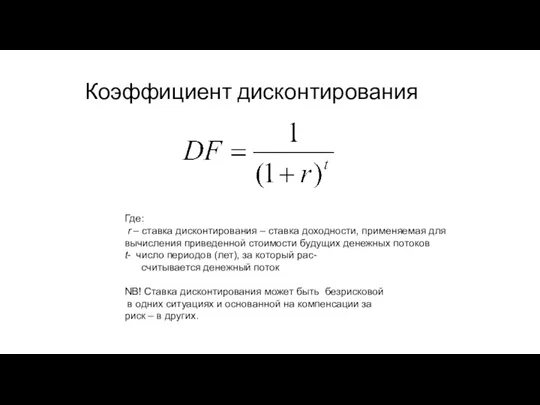

- 42. Коэффициент дисконтирования Где: r – ставка дисконтирования – ставка доходности, применяемая для вычисления приведенной стоимости будущих

- 43. Альтернативные издержки и временная стоимость денег Стоимость денег, определяется той потенциальной выгодой, которую упускает корпорация, не

- 44. Альтернативные издержки владения денежными средствами – это процентная ставка, под которую инвестор может с абсолютной надежностью

- 45. Приведенная стоимость (PV) = Коэффициент дисконтирования (DF) х С1, где С1 – ожидаемый доход в период

- 46. Пример: стоимостная оценка супермаркета Шаг 1. Прогнозируемый денежный поток (CF) Затраты на здание (покупка) = Со

- 47. Пример: стоимостная оценка супермаркета Шаг 3. Дисконтированный будущий денежный поток Шаг 4. Движемся вперед, если PV

- 48. Чистая приведенная стоимость NPV = PV – требуемые инвестиции; или С0 – инвестиционные затраты; С1 –

- 49. Замечание о риске и приведенной стоимости Проекты с высоким риском требуют более высокого уровня доходности Увеличение

- 50. Правило доходности Правило доходности: осуществлять инвестиции, доходность которых превышает их альтернативные издержки. В нашем примере Доходность

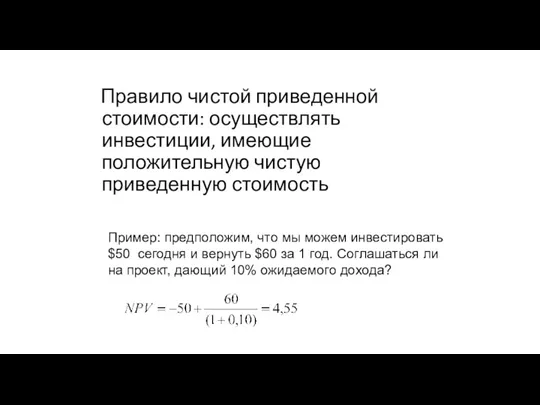

- 51. Правило чистой приведенной стоимости: осуществлять инвестиции, имеющие положительную чистую приведенную стоимость Пример: предположим, что мы можем

- 52. Финансовый и бухгалтерский подходы к анализу доходности корпорации Балансовая стоимость корпорации – это размер акционерного капитала.

- 53. Пример: Мы можем инвестировать сегодня 100,000. В зависимости от состояния экономики в конце года мы сможем

- 54. Продолжение примера: Мы подберем на рынке схожие акции Х: Ожидаемая цена на следующий год = 110

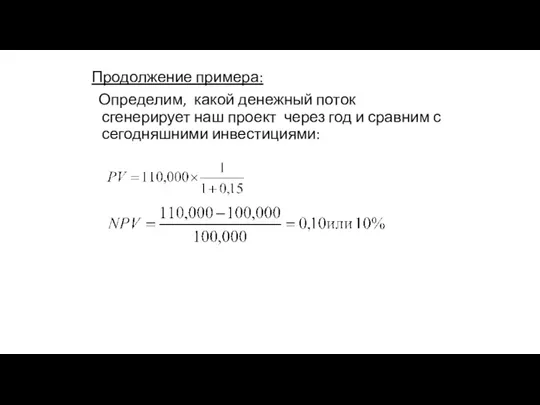

- 55. Продолжение примера: Определим, какой денежный поток сгенерирует наш проект через год и сравним с сегодняшними инвестициями:

- 56. Влияние финансового рынка на принятие инвестиционных решений 1. Потреблять сегодня? 2. Отложить потребление «на потом» ради

- 57. Пример: Есть два инвестора с противоположными предпочтениями по поводу потребления: Муравей - предпочитает копить деньги на

- 58. Как поступит Муравей? Он с радостью вложит деньги в проект, т.к. Каждые 100, вложенные в проект,

- 59. Деньги в следующем году Деньги сегодня 100 106,54 114 107 Муравей вкладывает 100 в здание Супермаркета

- 60. Тема 3. Финансовый рынок и его роль в деятельности корпорации.

- 61. Три измерения компании в рыночной среде: Ликвидность, или способность создавать положительные потоки денежных средств в своих

- 62. Характеристики рынка капитала как среды обитания корпорации Рынок капитала, финансовый рынок, рынок денег , где объектом

- 63. Функции финансового рынка Мобилизация временно свободного капитала из многообразных источников; Распределение аккумулированного свободного капитала между многочисленными

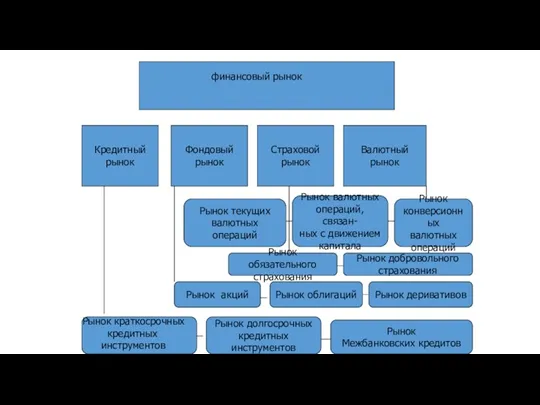

- 64. Кредитный рынок Фондовый рынок Страховой рынок Валютный рынок Рынок долгосрочных кредитных инструментов Рынок краткосрочных кредитных инструментов

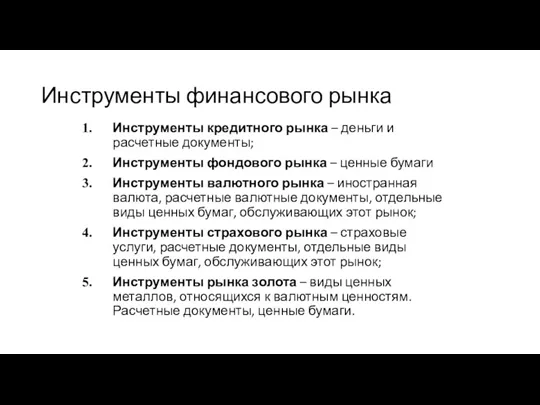

- 65. Инструменты финансового рынка Инструменты кредитного рынка – деньги и расчетные документы; Инструменты фондового рынка – ценные

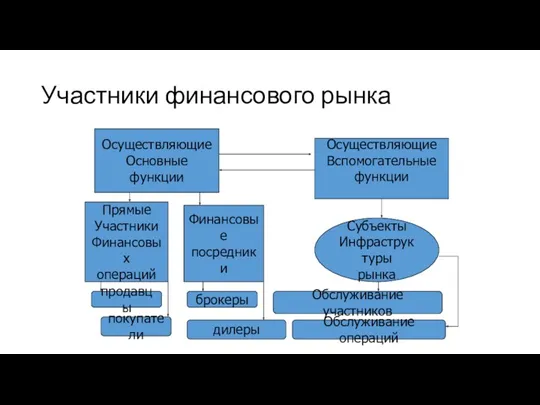

- 66. Участники финансового рынка Осуществляющие Основные функции Осуществляющие Вспомогательные функции Прямые Участники Финансовых операций Финансовые посредники продавцы

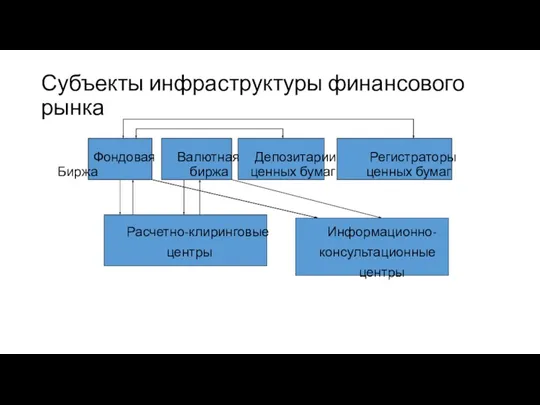

- 67. Субъекты инфраструктуры финансового рынка Фондовая Валютная Депозитарии Регистраторы Биржа биржа ценных бумаг ценных бумаг Расчетно-клиринговые Информационно-

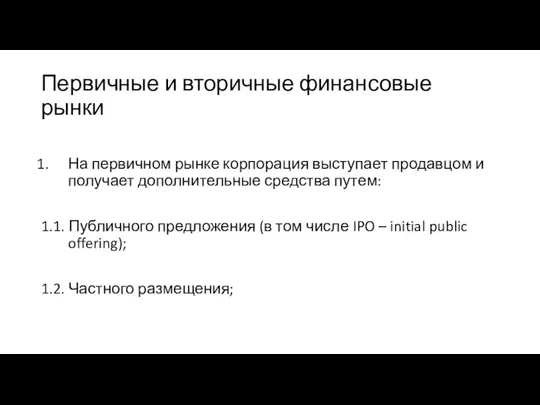

- 68. Первичные и вторичные финансовые рынки На первичном рынке корпорация выступает продавцом и получает дополнительные средства путем:

- 70. Скачать презентацию

Введение в финансовый менеджмент

Модуль 1.

Введение в финансовый менеджмент

Модуль 1.

Тема 1. Понятие финансового менеджмента

Тема 1. Понятие финансового менеджмента

Определение финансов как экономической категории:

Финансы – система экономических стоимостных отношений, возникающих

Определение финансов как экономической категории:

Финансы – система экономических стоимостных отношений, возникающих

Понятие финансового менеджмента

Финансовый менеджмент – это наука и искусство управления

Понятие финансового менеджмента

Финансовый менеджмент – это наука и искусство управления

Управлять можно финансами

домохозяйства (персональный финансовый менеджмент);

предприятия (корпоративный финансовый

Управлять можно финансами

домохозяйства (персональный финансовый менеджмент);

предприятия (корпоративный финансовый

В нашем курсе объектом финансовых отношений будет являться корпорация, как форма

В нашем курсе объектом финансовых отношений будет являться корпорация, как форма

Что отличает корпоративную форму организации бизнеса?

Разделение собственности и управления;

Относительная простота передачи

Что отличает корпоративную форму организации бизнеса?

Разделение собственности и управления;

Относительная простота передачи

Корпорацию также можно рассматривать как целостный имущественный комплекс, используемый для предпринимательской

Корпорацию также можно рассматривать как целостный имущественный комплекс, используемый для предпринимательской

Субъектами финансовых отношений в предпринимательской деятельности являются:

с одной стороны – финансовые

Субъектами финансовых отношений в предпринимательской деятельности являются: с одной стороны – финансовые

Иерархия финансовых менеджеров

По принципу уровня управления финансовыми ресурсами выделяется три

Иерархия финансовых менеджеров

По принципу уровня управления финансовыми ресурсами выделяется три

Высший уровень:

CFO – Chief Financial Officer

-Общий анализ и планирование имущественного

Высший уровень:

CFO – Chief Financial Officer

-Общий анализ и планирование имущественного

Средний уровень включает три базовых группы:

1. Финансовые аналитики (GJ –quant jocks)

Средний уровень включает три базовых группы:

1. Финансовые аналитики (GJ –quant jocks)

Третий уровень

Финансовые консультанты (PF – personal financers)

Консультанты на личностном уровне по

Третий уровень

Финансовые консультанты (PF – personal financers)

Консультанты на личностном уровне по

Субъекты финансовых отношений во внешней среде:

Субъекты финансового рынка (кредиторы)

Налоговые органы;

Покупатели;

Поставщики;

Субъекты

Субъекты финансовых отношений во внешней среде:

Субъекты финансового рынка (кредиторы)

Налоговые органы;

Покупатели;

Поставщики;

Субъекты

Субъекты финансовых отношений предприятия (2 группа)

Статистические органы

Конкуренты

Аудиторские компании

Консалтинговые компании

Биржи

Законодательные органы

Пресса и

Субъекты финансовых отношений предприятия (2 группа)

Статистические органы

Конкуренты

Аудиторские компании

Консалтинговые компании

Биржи

Законодательные органы

Пресса и

Важно!

Все финансовые отношения сопровождаются такими явлениями как:

Конфликты интересов субъектов финансовых отношений

Важно!

Все финансовые отношения сопровождаются такими явлениями как:

Конфликты интересов субъектов финансовых отношений

Основа финансовых отношений – это финансовая информация, которая должна соответствовать

Основа финансовых отношений – это финансовая информация, которая должна соответствовать

Содержание финансовой информации.

Бухгалтерский баланс (ф.№1)

Отчет о прибылях и убытках (ф.2)

Отчет об

Содержание финансовой информации.

Бухгалтерский баланс (ф.№1)

Отчет о прибылях и убытках (ф.2)

Отчет об

Цели и функции финансового менеджмента

Компания Accenture (Институт высокоэффективного бизнеса) в

Цели и функции финансового менеджмента

Компания Accenture (Институт высокоэффективного бизнеса) в

Приоритет в постановке цели отдан

Value Based Management –

Приоритет в постановке цели отдан

Value Based Management –

Базовые концепции финансового менеджмента

Концепция временной стоимости денег

Концепция риска и доходности

Концепция цены

Базовые концепции финансового менеджмента

Концепция временной стоимости денег

Концепция риска и доходности

Концепция цены

Достижение цели осуществляется через выполнение финансовым менеджментом своих основных функций.

NB! финансовый

Достижение цели осуществляется через выполнение финансовым менеджментом своих основных функций. NB! финансовый

Управление капиталом

(управление активами)

Управление оборотными активами

Управление внеоборотными активами

Оптимизация состава активов

Управление капиталом

(управление активами)

Управление оборотными активами

Управление внеоборотными активами

Оптимизация состава активов

Управление капиталом

(управление источниками капитала)

Управление собственным капиталом

Управление заемным капиталом

Оптимизация структуры капитала

Управление капиталом

(управление источниками капитала)

Управление собственным капиталом

Управление заемным капиталом

Оптимизация структуры капитала

Управление инвестициями

Управление реальными инвестициями

Управление финансовыми инвестициями

Управление инвестициями

Управление реальными инвестициями

Управление финансовыми инвестициями

Управление финансовыми рисками и предотвращение банкротства

Управление составом финансовых рисков

Управление профилактикой финансовых

Управление финансовыми рисками и предотвращение банкротства

Управление составом финансовых рисков

Управление профилактикой финансовых

Функции финансового менеджмента реализуются в процессе организации финансовых отношений фирмы.

Они также

Они также

Тенденции в развитии идеологии финансового менеджмента

1. Постоянные изменения во внешней среде

Тенденции в развитии идеологии финансового менеджмента

1. Постоянные изменения во внешней среде

Бенчмаркинг – сравнение деятельности фирмы с деятельностью аналогичных фирм.

Эккаутинг – «добывание»

Бенчмаркинг – сравнение деятельности фирмы с деятельностью аналогичных фирм.

Эккаутинг – «добывание»

Тема 2. Денежные потоки корпорации, их характеристики и способы определения.

Тема 2. Денежные потоки корпорации, их характеристики и способы определения.

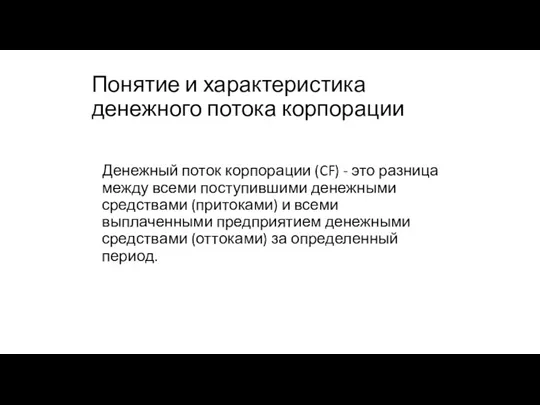

Понятие и характеристика денежного потока корпорации

Денежный поток корпорации (CF)

Понятие и характеристика денежного потока корпорации

Денежный поток корпорации (CF)

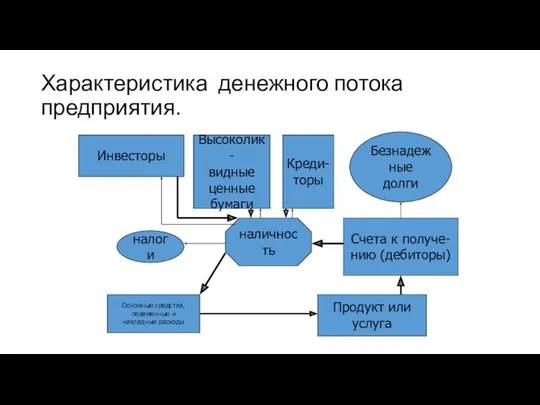

Характеристика денежного потока предприятия.

наличность

налоги

Основные средства,

переменные и

накладные расходы

Продукт или

услуга

Счета к получе-

нию

Характеристика денежного потока предприятия.

наличность

налоги

Основные средства,

переменные и

накладные расходы

Продукт или

услуга

Счета к получе-

нию

Показатели денежного потока предприятия

Денежный поток от основной деятельности

Денежный поток от инвестиционной

Показатели денежного потока предприятия

Денежный поток от основной деятельности

Денежный поток от инвестиционной

Денежный поток от основной деятельности

Денежный поток от основной деятельности

Денежный поток от инвестиционной деятельности

Денежный поток от инвестиционной деятельности

Денежный поток от финансовой деятельности

Денежный поток от финансовой деятельности

Информация по денежным потокам корпорации дает представление:

О степени зрелости корпорации

О приоритетных

Информация по денежным потокам корпорации дает представление:

О степени зрелости корпорации

О приоритетных

Различают:

Негативный денежный поток – в котором оттоки превышают притоки.

Позитивный денежный поток

Различают:

Негативный денежный поток – в котором оттоки превышают притоки.

Позитивный денежный поток

Наиболее часто применимым является показатель дисконтированного денежного потока, так как горизонт

Приведенная стоимость и альтернативные издержки

Ключевые термины:

Present Value – приведенная стоимость

Discount

Приведенная стоимость и альтернативные издержки

Ключевые термины:

Present Value – приведенная стоимость

Discount

Коэффициент дисконтирования

Где:

r – ставка дисконтирования – ставка доходности, применяемая для

Коэффициент дисконтирования

Где:

r – ставка дисконтирования – ставка доходности, применяемая для

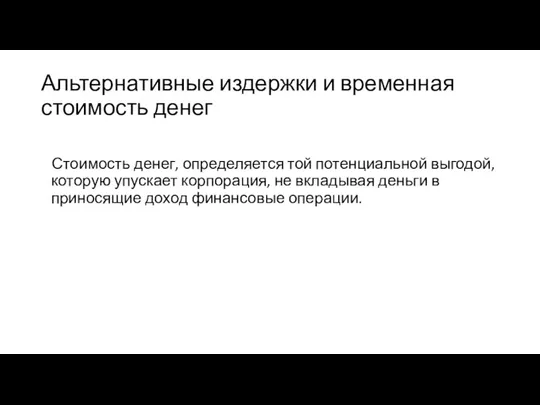

Альтернативные издержки и временная стоимость денег

Стоимость денег, определяется той

Альтернативные издержки и временная стоимость денег

Стоимость денег, определяется той

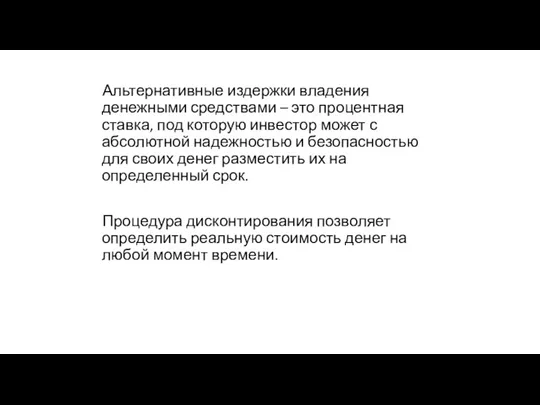

Альтернативные издержки владения денежными средствами – это процентная ставка, под

Альтернативные издержки владения денежными средствами – это процентная ставка, под

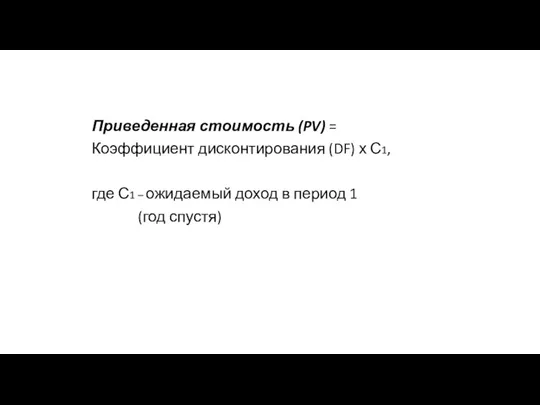

Приведенная стоимость (PV) =

Коэффициент дисконтирования (DF) х С1,

где С1 –

Коэффициент дисконтирования (DF) х С1,

где С1 –

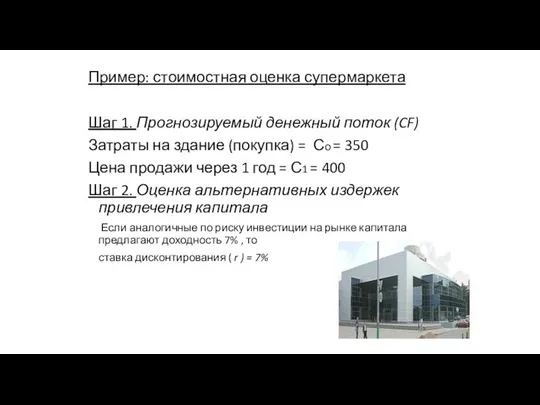

Пример: стоимостная оценка супермаркета

Шаг 1. Прогнозируемый денежный поток (CF)

Затраты на здание

Пример: стоимостная оценка супермаркета

Шаг 1. Прогнозируемый денежный поток (CF)

Затраты на здание

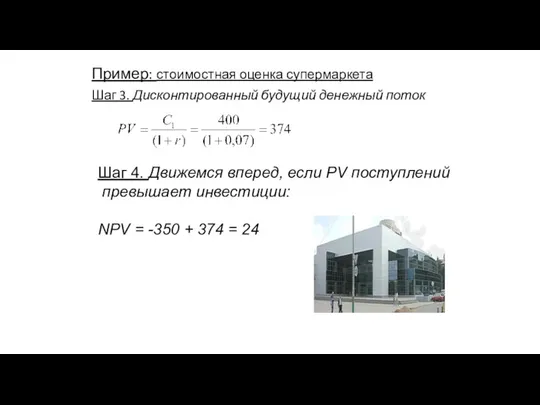

Пример: стоимостная оценка супермаркета

Шаг 3. Дисконтированный будущий денежный поток

Шаг 4. Движемся

Пример: стоимостная оценка супермаркета

Шаг 3. Дисконтированный будущий денежный поток

Шаг 4. Движемся

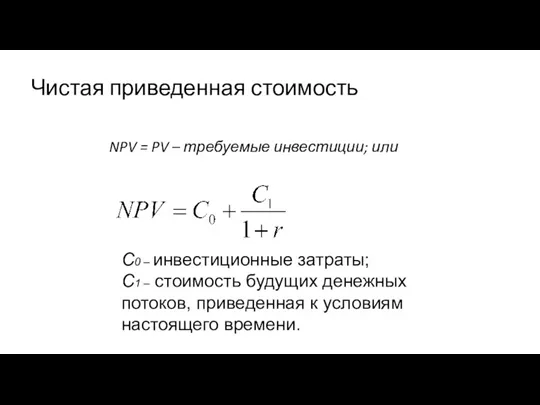

Чистая приведенная стоимость

NPV = PV – требуемые инвестиции; или

С0

Чистая приведенная стоимость

NPV = PV – требуемые инвестиции; или

С0

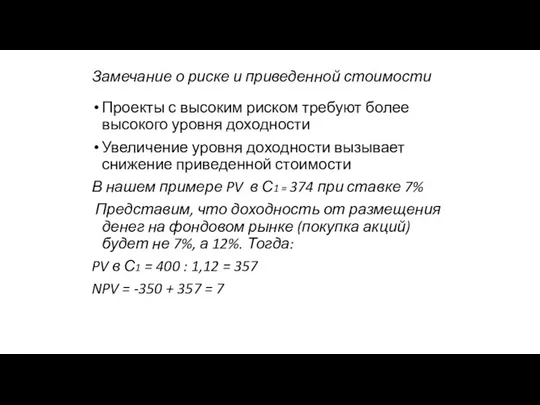

Замечание о риске и приведенной стоимости

Проекты с высоким риском требуют более

Замечание о риске и приведенной стоимости

Проекты с высоким риском требуют более

Правило доходности

Правило доходности: осуществлять

инвестиции, доходность которых

превышает их альтернативные

издержки.

В нашем примере

Доходность

Правило доходности

Правило доходности: осуществлять

инвестиции, доходность которых

превышает их альтернативные

издержки.

В нашем примере

Доходность

Правило чистой приведенной стоимости: осуществлять инвестиции, имеющие положительную чистую приведенную

Правило чистой приведенной стоимости: осуществлять инвестиции, имеющие положительную чистую приведенную

Финансовый и бухгалтерский подходы к анализу доходности корпорации

Балансовая стоимость

Финансовый и бухгалтерский подходы к анализу доходности корпорации

Балансовая стоимость

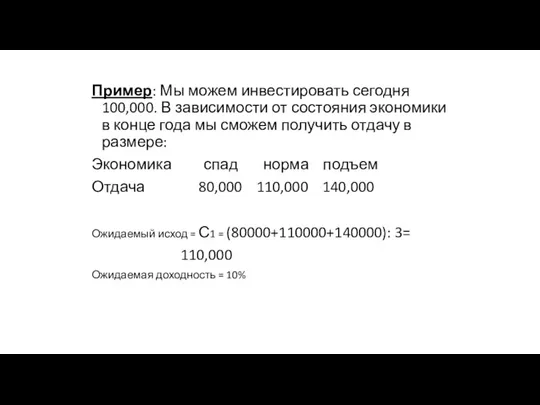

Пример: Мы можем инвестировать сегодня 100,000. В зависимости от состояния экономики

Пример: Мы можем инвестировать сегодня 100,000. В зависимости от состояния экономики

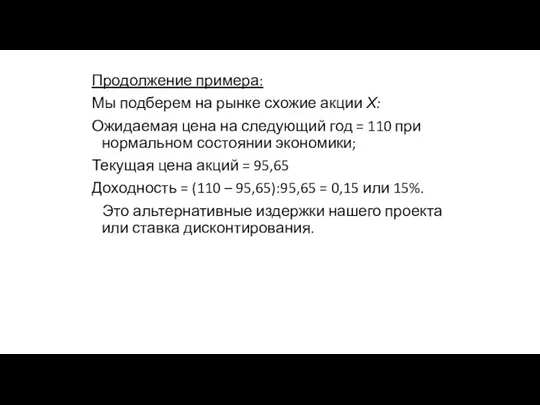

Продолжение примера:

Мы подберем на рынке схожие акции Х:

Ожидаемая цена на

Продолжение примера:

Мы подберем на рынке схожие акции Х:

Ожидаемая цена на

Продолжение примера:

Определим, какой денежный поток сгенерирует наш проект через год

Продолжение примера:

Определим, какой денежный поток сгенерирует наш проект через год

Влияние финансового рынка на принятие инвестиционных решений

1. Потреблять сегодня?

2. Отложить

Влияние финансового рынка на принятие инвестиционных решений

1. Потреблять сегодня?

2. Отложить

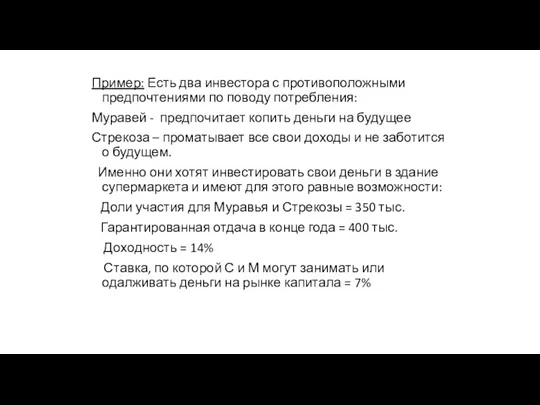

Пример: Есть два инвестора с противоположными предпочтениями по поводу потребления:

Муравей -

Пример: Есть два инвестора с противоположными предпочтениями по поводу потребления:

Муравей -

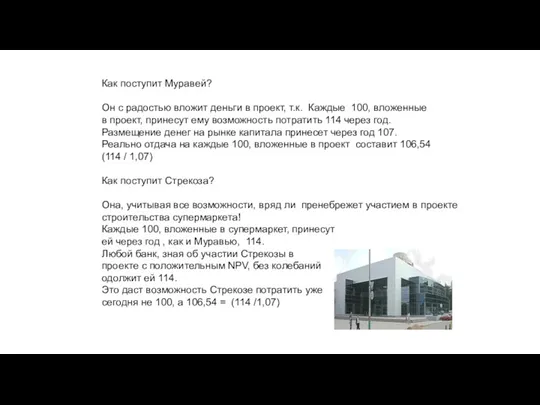

Как поступит Муравей?

Он с радостью вложит деньги в проект, т.к. Каждые

Как поступит Муравей?

Он с радостью вложит деньги в проект, т.к. Каждые

Деньги в следующем году

Деньги сегодня

100 106,54

114

107

Муравей вкладывает 100 в здание

Супермаркета и

Деньги в следующем году

Деньги сегодня

100 106,54

114

107

Муравей вкладывает 100 в здание

Супермаркета и

Тема 3. Финансовый рынок и его роль в деятельности корпорации.

Тема 3. Финансовый рынок и его роль в деятельности корпорации.

Три измерения компании в рыночной среде:

Ликвидность, или способность создавать положительные потоки

Три измерения компании в рыночной среде:

Ликвидность, или способность создавать положительные потоки

Характеристики рынка капитала как среды обитания корпорации

Рынок капитала, финансовый

Характеристики рынка капитала как среды обитания корпорации

Рынок капитала, финансовый

Функции финансового рынка

Мобилизация временно свободного капитала из многообразных источников;

Распределение аккумулированного свободного

Функции финансового рынка

Мобилизация временно свободного капитала из многообразных источников;

Распределение аккумулированного свободного

Кредитный

рынок

Фондовый

рынок

Страховой

рынок

Валютный

рынок

Рынок долгосрочных

кредитных

инструментов

Рынок краткосрочных

кредитных

инструментов

Рынок

Межбанковских кредитов

Рынок облигаций

Рынок деривативов

Рынок акций

Рынок обязательного

страхования

Рынок

Кредитный

рынок

Фондовый

рынок

Страховой

рынок

Валютный

рынок

Рынок долгосрочных

кредитных

инструментов

Рынок краткосрочных

кредитных

инструментов

Рынок

Межбанковских кредитов

Рынок облигаций

Рынок деривативов

Рынок акций

Рынок обязательного

страхования

Рынок

Инструменты финансового рынка

Инструменты кредитного рынка – деньги и расчетные документы;

Инструменты фондового

Инструменты финансового рынка

Инструменты кредитного рынка – деньги и расчетные документы;

Инструменты фондового

Участники финансового рынка

Осуществляющие

Основные

функции

Осуществляющие

Вспомогательные

функции

Прямые

Участники

Финансовых

операций

Финансовые

посредники

продавцы

покупатели

брокеры

дилеры

Субъекты

Инфраструктуры

рынка

Обслуживание участников

Обслуживание операций

Участники финансового рынка

Осуществляющие

Основные

функции

Осуществляющие

Вспомогательные

функции

Прямые

Участники

Финансовых

операций

Финансовые

посредники

продавцы

покупатели

брокеры

дилеры

Субъекты

Инфраструктуры

рынка

Обслуживание участников

Обслуживание операций

Субъекты инфраструктуры финансового рынка

Фондовая Валютная Депозитарии Регистраторы Биржа биржа

Субъекты инфраструктуры финансового рынка

Фондовая Валютная Депозитарии Регистраторы Биржа биржа

Первичные и вторичные финансовые рынки

На первичном рынке корпорация выступает продавцом

Первичные и вторичные финансовые рынки

На первичном рынке корпорация выступает продавцом

Страхование физического лица

Страхование физического лица Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Семейный бюджет

Семейный бюджет Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Статистика финансовых результатов

Статистика финансовых результатов Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Учет финансовых вложений

Учет финансовых вложений Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Токійська фондова біржа

Токійська фондова біржа Банковские риски и способы их оценки

Банковские риски и способы их оценки Бюджетный процесс

Бюджетный процесс Free Cash Flow Valuation

Free Cash Flow Valuation Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Бюджетная система США

Бюджетная система США Финансовые инструменты

Финансовые инструменты Оборотные средства предприятий

Оборотные средства предприятий Налоговая политика и налоговая система

Налоговая политика и налоговая система Loans and Credits

Loans and Credits Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Что такое деньги

Что такое деньги Салык және оның түрлері

Салык және оның түрлері Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Оборотные средства предприятия

Оборотные средства предприятия Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Краудсорсинг. Виды краудсорсинга

Краудсорсинг. Виды краудсорсинга