- Статистика финансовых результатов

Содержание

- 2. Прибыль – абсолютный эффект или конечный результат всей производственной деятельности предприятия, который характеризует его стабильность и

- 3. Рентабельность – относительный показатель, характеризующий финансовые результаты предприятия.

- 4. Задачи статистики финансовых результатов: −Изучение динамики и структуры балансовой прибыли; −Факторный анализ прибыли от реализации товарной

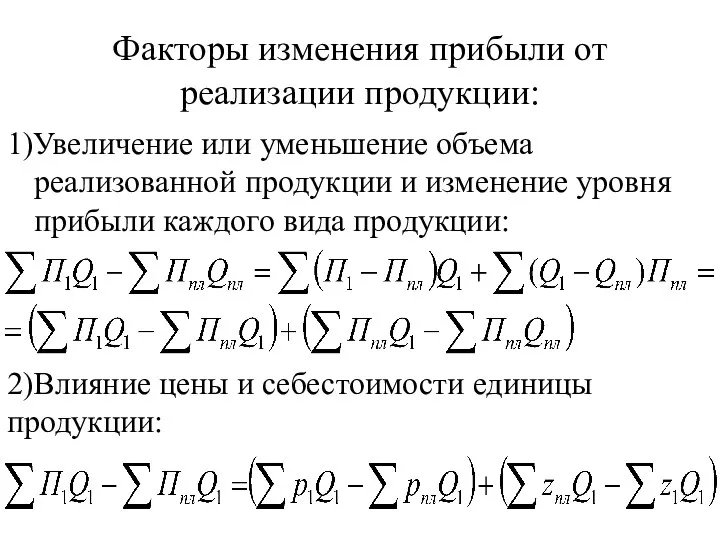

- 5. Факторы изменения прибыли от реализации продукции: 1)Увеличение или уменьшение объема реализованной продукции и изменение уровня прибыли

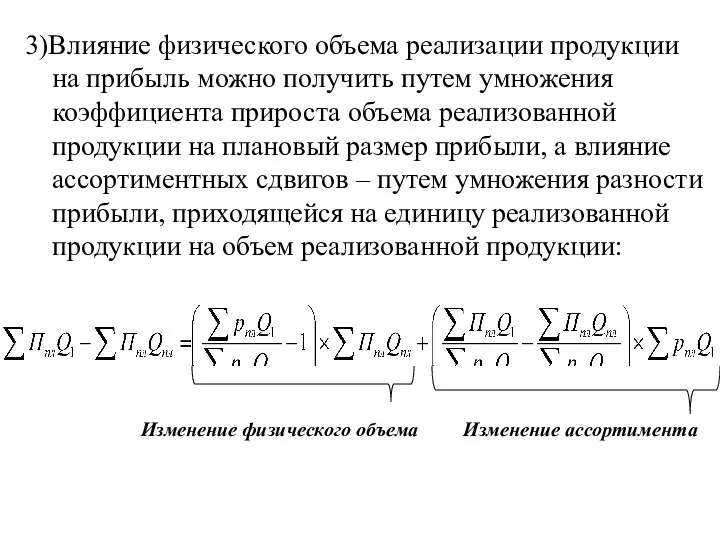

- 6. 3)Влияние физического объема реализации продукции на прибыль можно получить путем умножения коэффициента прироста объема реализованной продукции

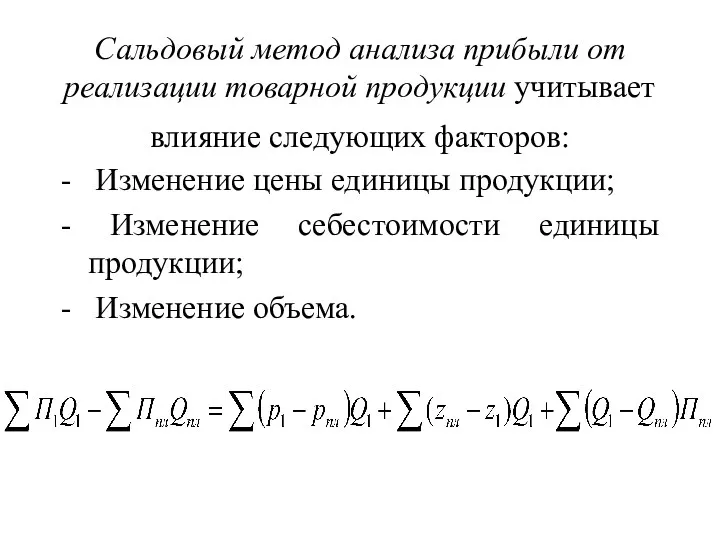

- 7. Сальдовый метод анализа прибыли от реализации товарной продукции учитывает влияние следующих факторов: - Изменение цены единицы

- 8. Статистический анализ рентабельности

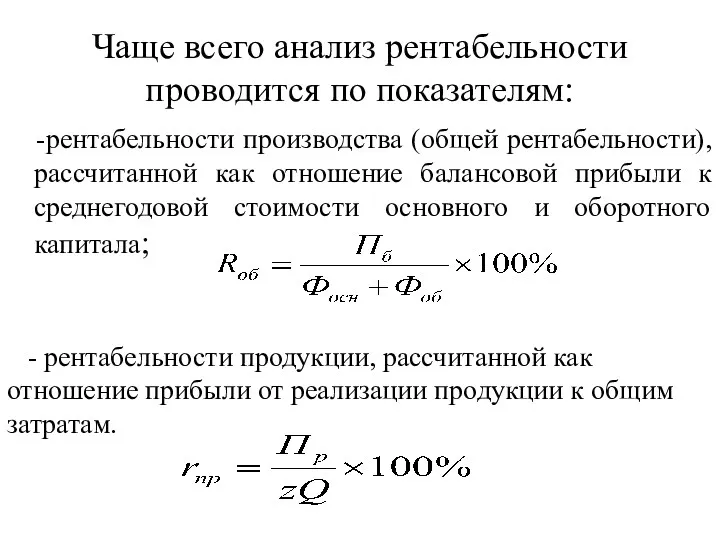

- 9. Чаще всего анализ рентабельности проводится по показателям: -рентабельности производства (общей рентабельности), рассчитанной как отношение балансовой прибыли

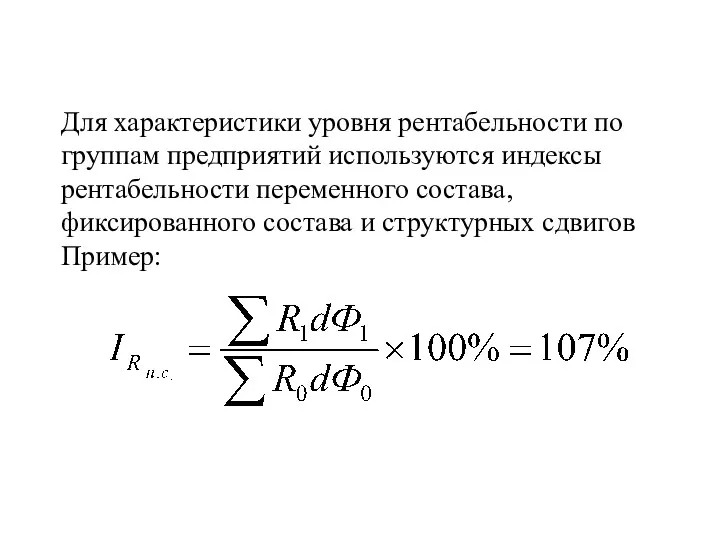

- 10. Для характеристики уровня рентабельности по группам предприятий используются индексы рентабельности переменного состава, фиксированного состава и структурных

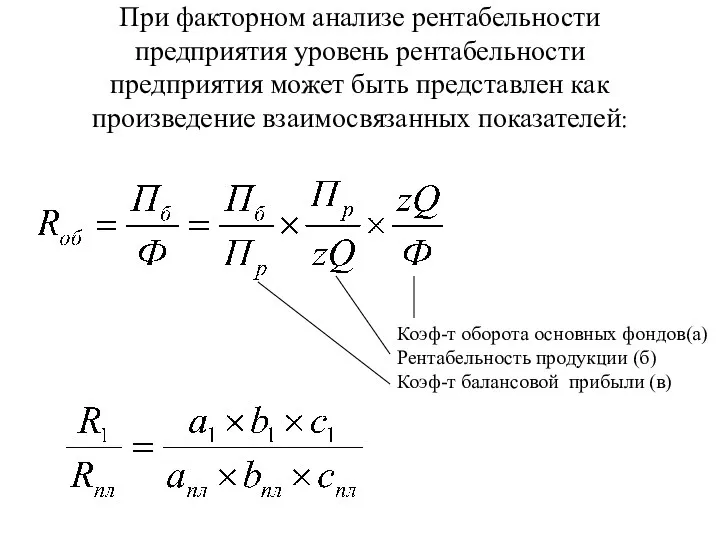

- 11. При факторном анализе рентабельности предприятия уровень рентабельности предприятия может быть представлен как произведение взаимосвязанных показателей: Коэф-т

- 12. → → →

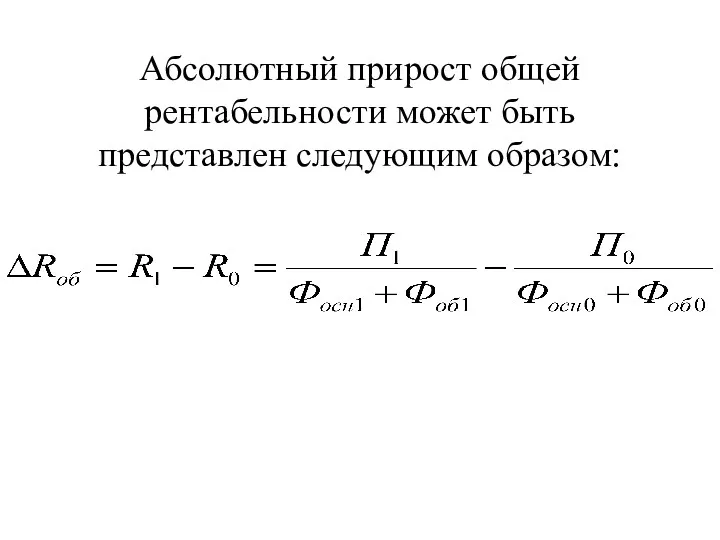

- 13. Абсолютный прирост общей рентабельности может быть представлен следующим образом:

- 14. Тогда абсолютный прирост общей рентабельности, вызванный изменением основного капитала, определяется как:

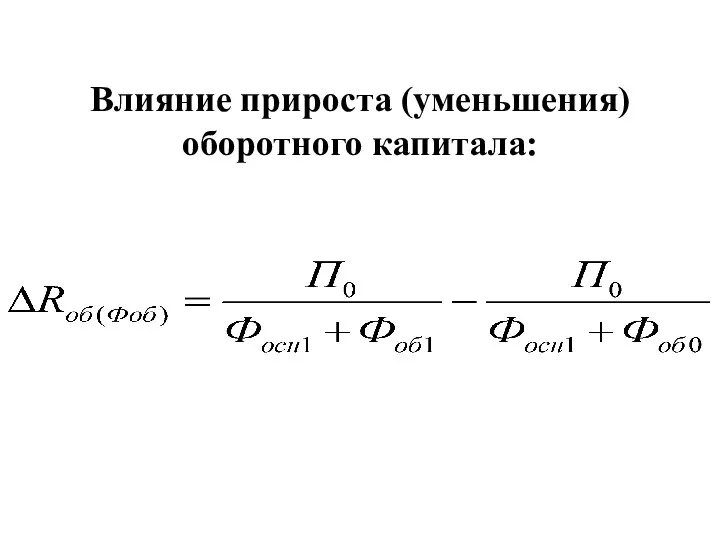

- 15. Влияние прироста (уменьшения) оборотного капитала:

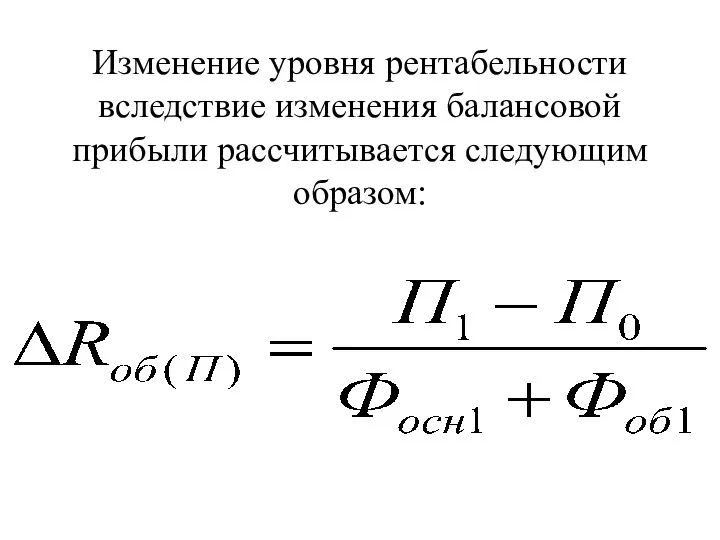

- 16. Изменение уровня рентабельности вследствие изменения балансовой прибыли рассчитывается следующим образом:

- 18. Скачать презентацию

Прибыль – абсолютный эффект или конечный результат всей производственной деятельности предприятия,

Прибыль – абсолютный эффект или конечный результат всей производственной деятельности предприятия,

Рентабельность – относительный показатель, характеризующий финансовые результаты предприятия.

Рентабельность – относительный показатель, характеризующий финансовые результаты предприятия.

Задачи статистики финансовых результатов:

−Изучение динамики и структуры балансовой прибыли;

−Факторный анализ прибыли

Задачи статистики финансовых результатов:

−Изучение динамики и структуры балансовой прибыли;

−Факторный анализ прибыли

Факторы изменения прибыли от реализации продукции:

1)Увеличение или уменьшение объема реализованной

Факторы изменения прибыли от реализации продукции:

1)Увеличение или уменьшение объема реализованной

3)Влияние физического объема реализации продукции на прибыль можно получить путем умножения

3)Влияние физического объема реализации продукции на прибыль можно получить путем умножения

Сальдовый метод анализа прибыли от реализации товарной продукции учитывает влияние следующих

Сальдовый метод анализа прибыли от реализации товарной продукции учитывает влияние следующих

Статистический анализ рентабельности

Статистический анализ рентабельности

Чаще всего анализ рентабельности проводится по показателям:

-рентабельности производства (общей рентабельности),

Чаще всего анализ рентабельности проводится по показателям:

-рентабельности производства (общей рентабельности),

Для характеристики уровня рентабельности по группам предприятий используются индексы рентабельности переменного

Для характеристики уровня рентабельности по группам предприятий используются индексы рентабельности переменного

При факторном анализе рентабельности предприятия уровень рентабельности предприятия может быть представлен

При факторном анализе рентабельности предприятия уровень рентабельности предприятия может быть представлен

→

→

→

→

→

→

Абсолютный прирост общей рентабельности может быть представлен следующим образом:

Абсолютный прирост общей рентабельности может быть представлен следующим образом:

Тогда абсолютный прирост общей рентабельности, вызванный изменением основного капитала, определяется как:

Тогда абсолютный прирост общей рентабельности, вызванный изменением основного капитала, определяется как:

Влияние прироста (уменьшения) оборотного капитала:

Влияние прироста (уменьшения) оборотного капитала:

Изменение уровня рентабельности вследствие изменения балансовой прибыли рассчитывается следующим образом:

Изменение уровня рентабельности вследствие изменения балансовой прибыли рассчитывается следующим образом:

Методология таможенной статистики

Методология таможенной статистики Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Страхование экспортных кредитов в Чехии

Страхование экспортных кредитов в Чехии Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Анализ капитальных вложений

Анализ капитальных вложений Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Налог на доходы физических лиц

Налог на доходы физических лиц Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов

Персонал предприятия. Понятие и классификация персонала. Показатели эффективности использования трудовых ресурсов Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Денежные фонды и резервы организации

Денежные фонды и резервы организации Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия

Оценка финансово-хозяйственной деятельности предприятия в системе экономической безопасности предприятия Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Price. Pricing Considerations

Price. Pricing Considerations Сутність страхування

Сутність страхування Фінансова стратегія підприємства

Фінансова стратегія підприємства Money show film - history of money

Money show film - history of money The official currency japanese, yen

The official currency japanese, yen Нормативная база ценообразования в строительстве. Сметно-нормативная база

Нормативная база ценообразования в строительстве. Сметно-нормативная база Государственный кредит

Государственный кредит Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Ценовая политика

Ценовая политика Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг