- Банковские риски и способы их оценки

Содержание

- 2. 1. Основные виды банковских рисков. 2. Контроль и управление банковскими рисками. 3. Риск-менеджмент в российских кредитных

- 3. 1 вопрос. Основные виды банковских рисков. Риск - стоимостное выражение вероятностного события, ведущего к потерям банком

- 4. Многоуровневая классификация банковских рисков

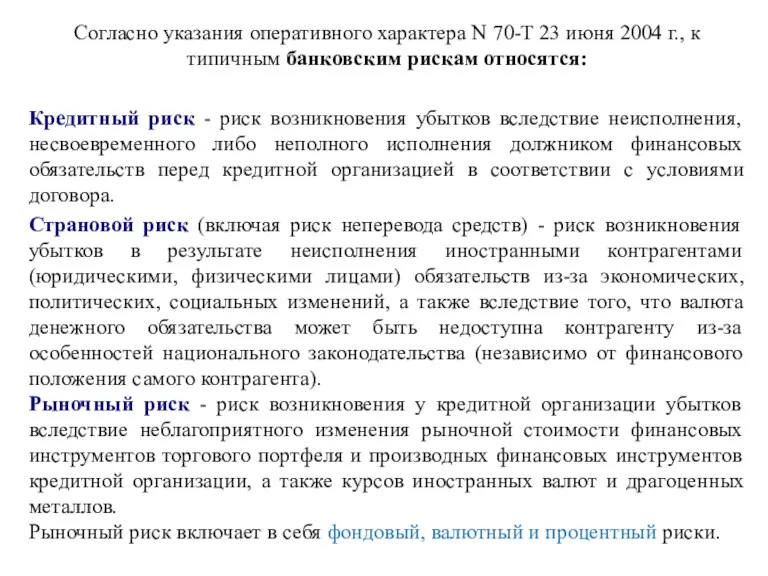

- 5. Согласно указания оперативного характера N 70-Т 23 июня 2004 г., к типичным банковским рискам относятся: Кредитный

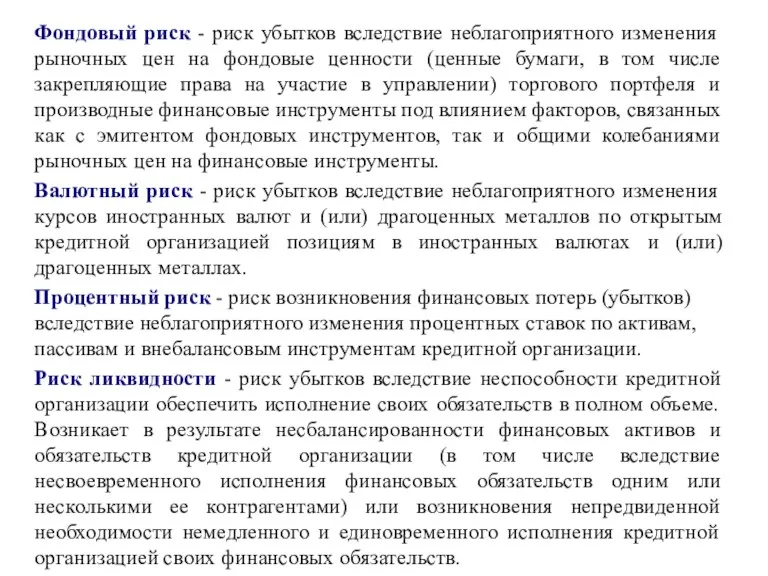

- 6. Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в

- 7. Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и

- 8. Риск потери деловой репутации (репутационный риск) - риск возникновения убытков в результате уменьшения числа клиентов (контрагентов)

- 9. 2 вопрос. Контроль и управление банковскими рисками. Комитета по управлению активами и пассивами определяет: размер обязательных

- 10. Управление рисками - система ограничения рисков чистым капиталом с целью обеспечения устойчивой работы банка и получения

- 11. Управление рисками предполагает наличие нескольких составляющих: стратегии, определяющей цели и задачи управления рисками; методологии, включающей критерии

- 12. Пространственно-структурная модель управления банковскими рисками

- 13. Пространственно-временная модель управления банковскими рисками

- 15. Скачать презентацию

1. Основные виды банковских рисков.

2. Контроль и управление банковскими рисками.

1. Основные виды банковских рисков.

2. Контроль и управление банковскими рисками.

1 вопрос. Основные виды банковских рисков.

Риск - стоимостное выражение вероятностного события,

1 вопрос. Основные виды банковских рисков.

Риск - стоимостное выражение вероятностного события,

Многоуровневая классификация банковских рисков

Многоуровневая классификация банковских рисков

Согласно указания оперативного характера N 70-Т 23 июня 2004 г., к

Согласно указания оперативного характера N 70-Т 23 июня 2004 г., к

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на

Операционный риск - риск возникновения убытков в результате несоответствия характеру и

Операционный риск - риск возникновения убытков в результате несоответствия характеру и

Риск потери деловой репутации (репутационный риск) - риск возникновения убытков в

Риск потери деловой репутации (репутационный риск) - риск возникновения убытков в

2 вопрос. Контроль и управление банковскими рисками.

Комитета по управлению активами и

2 вопрос. Контроль и управление банковскими рисками.

Комитета по управлению активами и

Управление рисками - система ограничения рисков чистым капиталом с целью обеспечения

Управление рисками - система ограничения рисков чистым капиталом с целью обеспечения

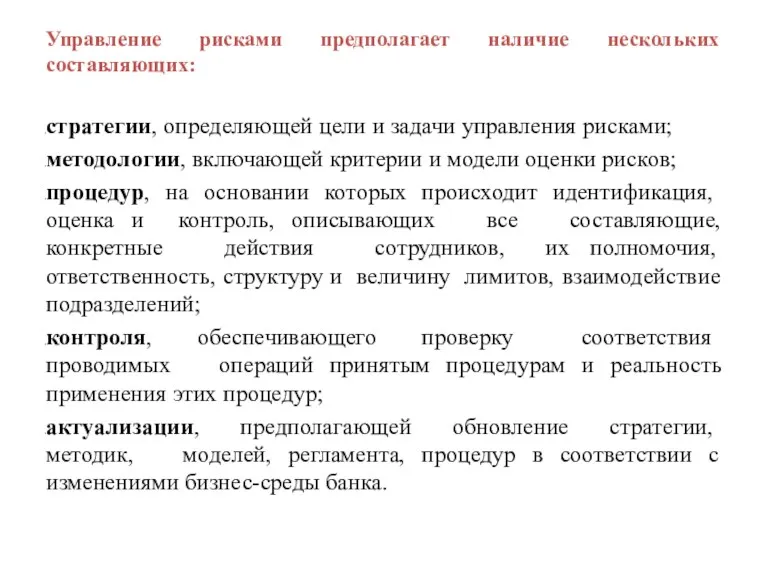

Управление рисками предполагает наличие нескольких составляющих:

стратегии, определяющей цели и задачи управления

Управление рисками предполагает наличие нескольких составляющих:

стратегии, определяющей цели и задачи управления

Пространственно-структурная модель управления банковскими рисками

Пространственно-структурная модель управления банковскими рисками

Пространственно-временная модель управления банковскими рисками

Пространственно-временная модель управления банковскими рисками

Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Споживче кредитування

Споживче кредитування Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Profit and loss account

Profit and loss account Страхование

Страхование Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Налоги и их функции

Налоги и их функции Митний режим

Митний режим Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Анализ компании

Анализ компании Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Финансовая политика

Финансовая политика О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Прибыль. Убыток

Прибыль. Убыток Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт American Express Card

American Express Card Принципы оценочной деятельности

Принципы оценочной деятельности Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Fitting the Pieces Together

Fitting the Pieces Together Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств