- Программа. Ипотека без первоначального взноса

Содержание

- 2. Программа для покупателей квартир в новостройках Ипотека без первоначального взноса 0% первоначальный взнос по ипотеке* *Если

- 3. Стоимость квартиры ПЕРЕПЛАТ Для покупателя, стоимость квартиры не меняется — она остается такой же, как при

- 4. Крупнейший застройщик Татарстана с 22-летней историей ЗАСТРОЙЩИК Унистрой Программа действует для всех жилых комплексов компании: «Арт-сити»,

- 5. Банки 6 БАНКОВ работающих, по данной программе

- 6. ИПОТЕЧНЫЕ СТАВКИ ВЫГОДНЫЕ %-НЫЕ СТАВКИ Банковская ставка и прочие условия кредита (срок, возможность досрочного погашения и

- 7. Краткое объяснение: Потому что таким образом банки страхуют себя от невозврата кредита. Если заёмщик перестал платить,

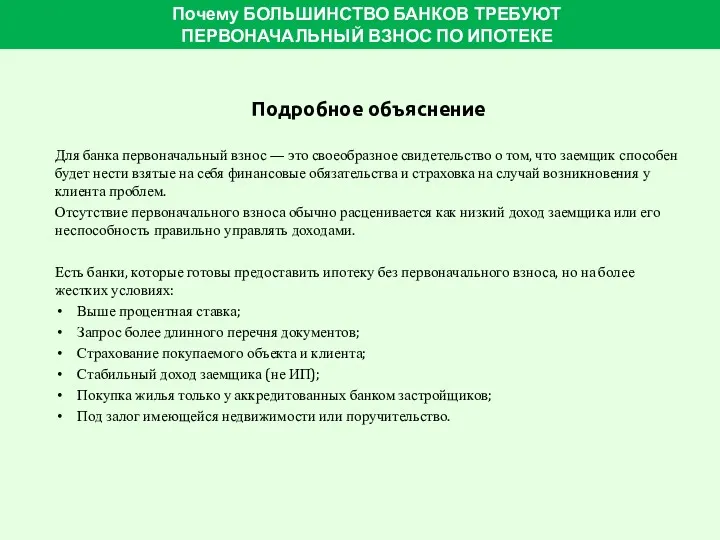

- 8. Подробное объяснение Для банка первоначальный взнос — это своеобразное свидетельство о том, что заемщик способен будет

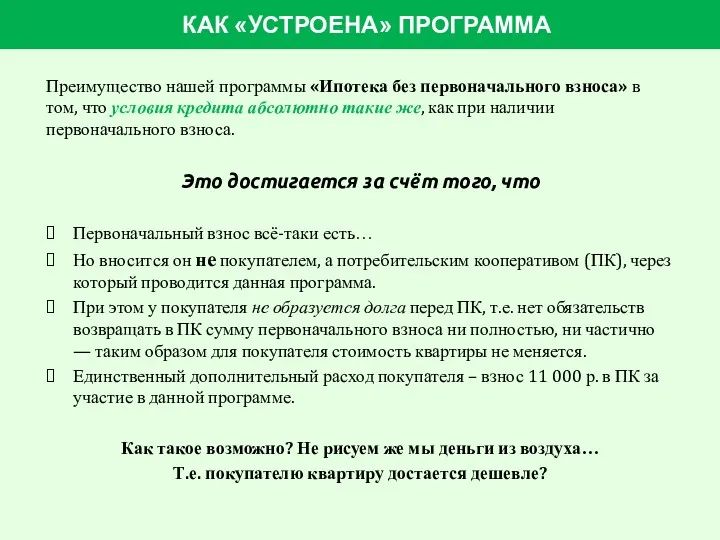

- 9. КАК «УСТРОЕНА» ПРОГРАММА Преимущество нашей программы «Ипотека без первоначального взноса» в том, что условия кредита абсолютно

- 10. КАК «УСТРОЕНА» ПРОГРАММА Возможно у вас сейчас возникли вопросы: «Как такое возможно?» «Это что получается –

- 11. КАК «УСТРОЕНА» ПРОГРАММА Нет, всё гораздо проще В рамках программы стоимость квартиры искусственно завышается таким образом,

- 12. Кто собственник квартиры ТОЛЬКО ПОКУПАТЕЛЬ И НИКТО БОЛЬШЕ Важно, что приобретая квартиру в рамках данной программы,

- 13. ЧТО ТАКОЕ ВЕКСЕЛЬ? И ЧТО С НИМ ПРОИСХОДИТ ПОТОМ? ВЕКСЕЛЬ ЭТО ценная бумага, подтверждающая долговое обязательство

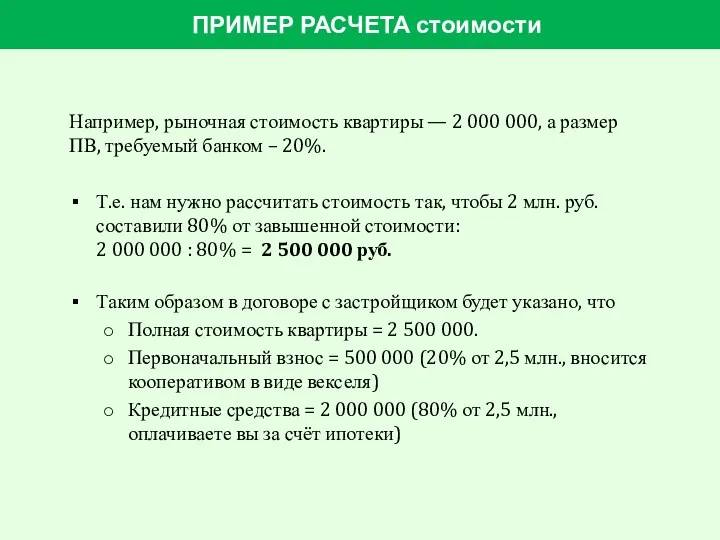

- 14. Например, рыночная стоимость квартиры — 2 000 000, а размер ПВ, требуемый банком – 20%. Т.е.

- 15. «ХОЧУ КУПИТЬ, ЧТО МНЕ ДЕЛАТЬ?» Если вам интересно участие в программе Обратитесь к нашему специалисту для

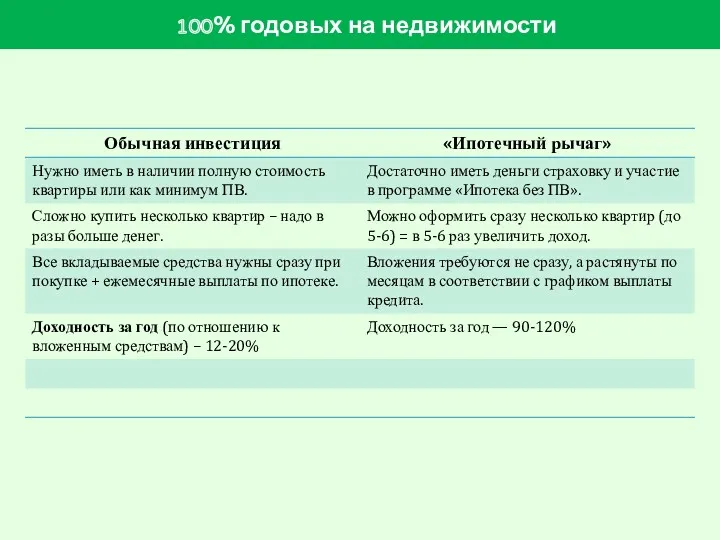

- 16. БОНУС Доход 100% годовых на недвижимости С помощью программы «Ипотека без ПВ» можно получить 90-120% прибыли

- 17. 100% годовых на недвижимости «Секрет» прост: Допустим, вы инвестируете в квартиру с целью перепродажи по более

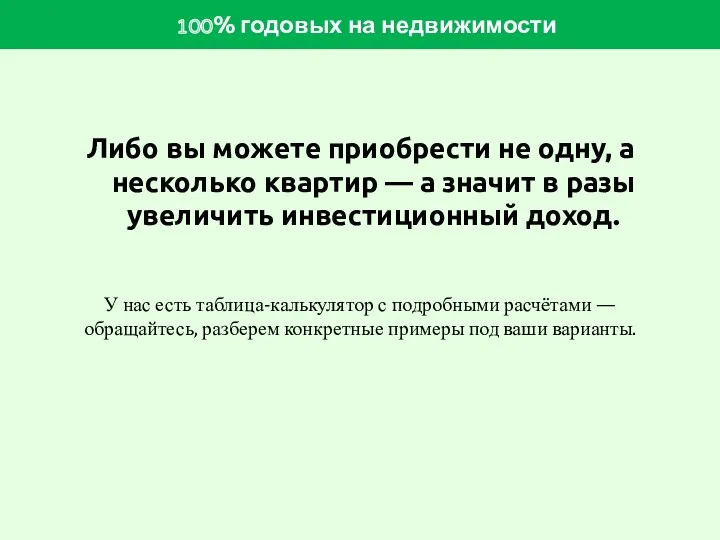

- 18. 100% годовых на недвижимости Либо вы можете приобрести не одну, а несколько квартир — а значит

- 19. 100% годовых на недвижимости

- 21. Скачать презентацию

Программа для покупателей квартир в новостройках

Ипотека без первоначального взноса

0%

первоначальный взнос по

Программа для покупателей квартир в новостройках

Ипотека без первоначального взноса

0%

первоначальный взнос по

Стоимость квартиры

ПЕРЕПЛАТ

Для покупателя, стоимость квартиры не меняется — она остается такой

Стоимость квартиры

ПЕРЕПЛАТ

Для покупателя, стоимость квартиры не меняется — она остается такой

Крупнейший застройщик Татарстана с 22-летней историей

ЗАСТРОЙЩИК

Унистрой

Программа действует для всех жилых комплексов

Крупнейший застройщик Татарстана с 22-летней историей

ЗАСТРОЙЩИК

Унистрой

Программа действует для всех жилых комплексов

Банки

6

БАНКОВ

работающих, по данной программе

Банки

6

БАНКОВ

работающих, по данной программе

ИПОТЕЧНЫЕ СТАВКИ

ВЫГОДНЫЕ

%-НЫЕ СТАВКИ

Банковская ставка и прочие условия кредита

(срок, возможность

ИПОТЕЧНЫЕ СТАВКИ

ВЫГОДНЫЕ

%-НЫЕ СТАВКИ

Банковская ставка и прочие условия кредита

(срок, возможность

Краткое объяснение:

Потому что таким образом банки страхуют себя от невозврата

Краткое объяснение:

Потому что таким образом банки страхуют себя от невозврата

Подробное объяснение

Для банка первоначальный взнос — это своеобразное свидетельство о том,

Подробное объяснение

Для банка первоначальный взнос — это своеобразное свидетельство о том,

КАК «УСТРОЕНА» ПРОГРАММА

Преимущество нашей программы «Ипотека без первоначального взноса» в том,

КАК «УСТРОЕНА» ПРОГРАММА

Преимущество нашей программы «Ипотека без первоначального взноса» в том,

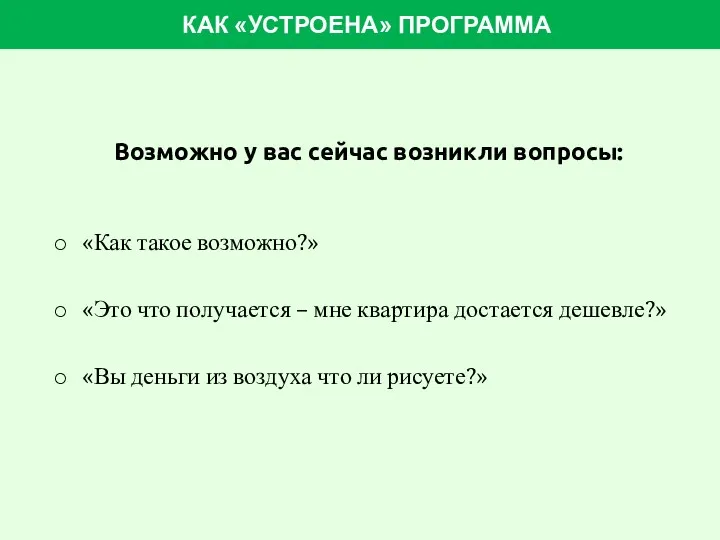

КАК «УСТРОЕНА» ПРОГРАММА

Возможно у вас сейчас возникли вопросы:

«Как такое возможно?»

«Это что

КАК «УСТРОЕНА» ПРОГРАММА

Возможно у вас сейчас возникли вопросы:

«Как такое возможно?»

«Это что

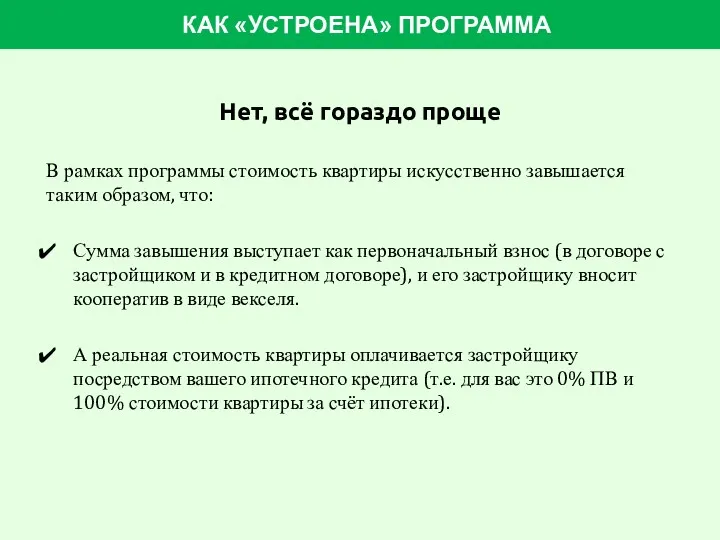

КАК «УСТРОЕНА» ПРОГРАММА

Нет, всё гораздо проще

В рамках программы стоимость квартиры искусственно

КАК «УСТРОЕНА» ПРОГРАММА

Нет, всё гораздо проще

В рамках программы стоимость квартиры искусственно

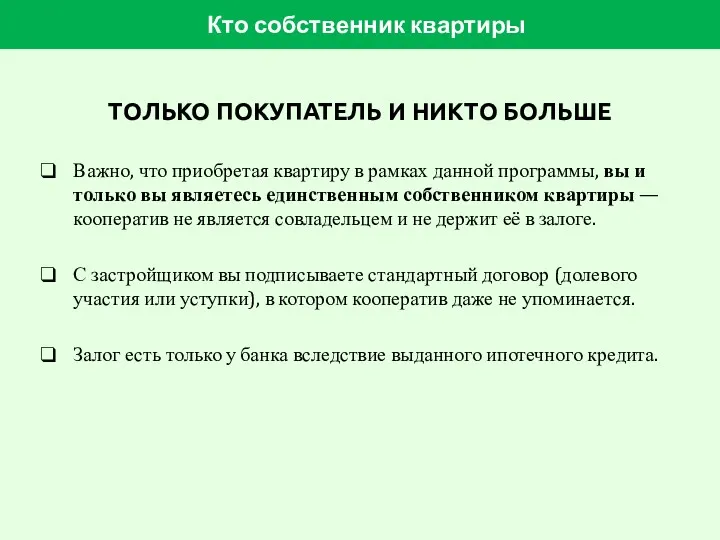

Кто собственник квартиры

ТОЛЬКО ПОКУПАТЕЛЬ И НИКТО БОЛЬШЕ

Важно, что приобретая квартиру в

Кто собственник квартиры

ТОЛЬКО ПОКУПАТЕЛЬ И НИКТО БОЛЬШЕ

Важно, что приобретая квартиру в

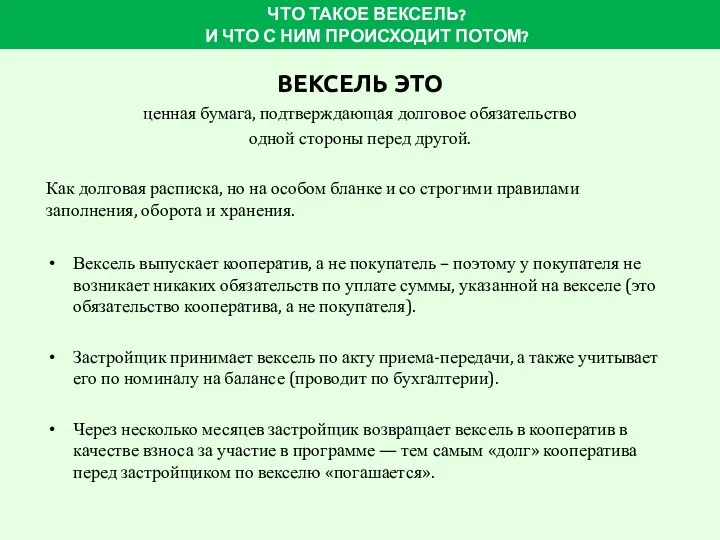

ЧТО ТАКОЕ ВЕКСЕЛЬ?

И ЧТО С НИМ ПРОИСХОДИТ ПОТОМ?

ВЕКСЕЛЬ ЭТО

ценная бумага,

ЧТО ТАКОЕ ВЕКСЕЛЬ?

И ЧТО С НИМ ПРОИСХОДИТ ПОТОМ?

ВЕКСЕЛЬ ЭТО

ценная бумага,

Например, рыночная стоимость квартиры — 2 000 000, а размер ПВ,

Например, рыночная стоимость квартиры — 2 000 000, а размер ПВ,

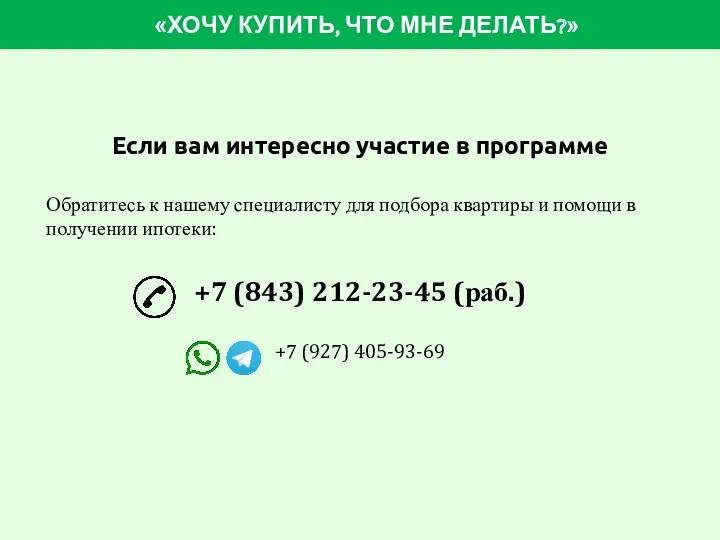

«ХОЧУ КУПИТЬ, ЧТО МНЕ ДЕЛАТЬ?»

Если вам интересно участие в программе

Обратитесь к

«ХОЧУ КУПИТЬ, ЧТО МНЕ ДЕЛАТЬ?»

Если вам интересно участие в программе

Обратитесь к

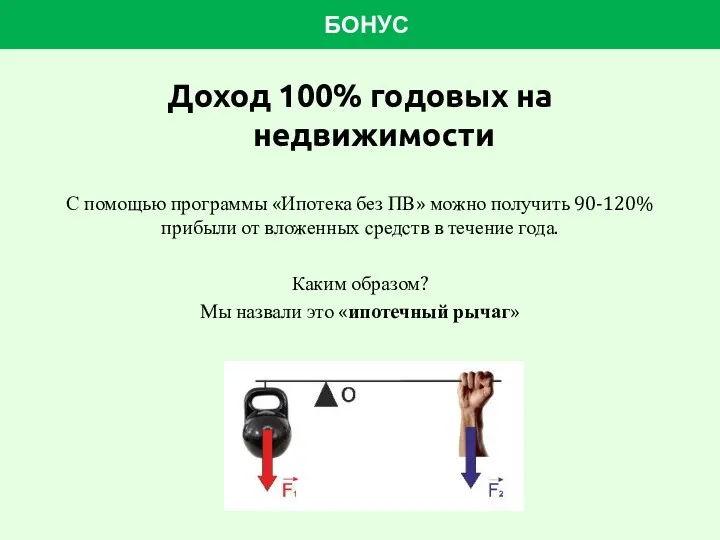

БОНУС

Доход 100% годовых на недвижимости

С помощью программы «Ипотека без ПВ» можно

БОНУС

Доход 100% годовых на недвижимости

С помощью программы «Ипотека без ПВ» можно

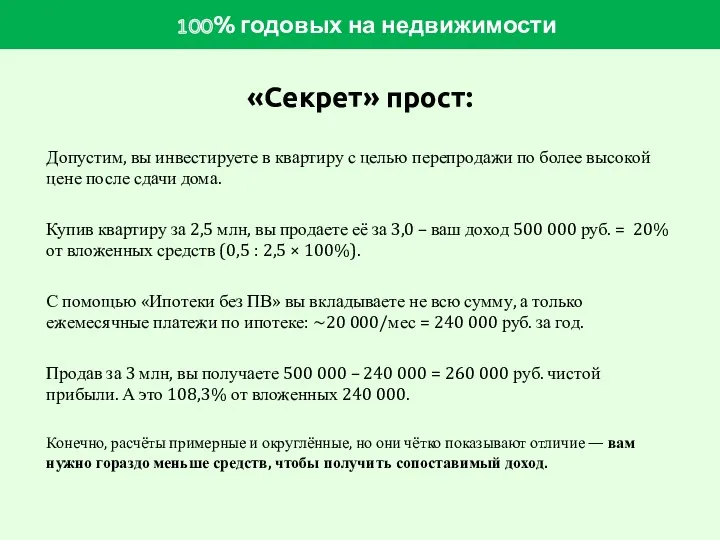

100% годовых на недвижимости

«Секрет» прост:

Допустим, вы инвестируете в квартиру с целью

100% годовых на недвижимости

«Секрет» прост:

Допустим, вы инвестируете в квартиру с целью

100% годовых на недвижимости

Либо вы можете приобрести не одну, а несколько

100% годовых на недвижимости

Либо вы можете приобрести не одну, а несколько

100% годовых на недвижимости

100% годовых на недвижимости

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО

Образовательные технологии, педагогические приемы и методы обучения финансовой грамотности школьников и студентов СПО Виды товарных потерь

Виды товарных потерь Привлечение инвестора в проект по недвижимости

Привлечение инвестора в проект по недвижимости Урок финансовой грамотности

Урок финансовой грамотности Народный бюджет в Опаринском городском поселении

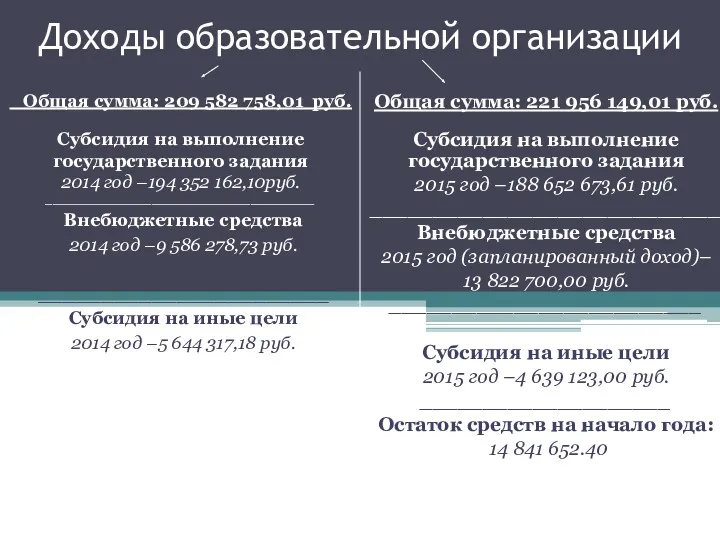

Народный бюджет в Опаринском городском поселении Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Тарифы региональных операторов по обращению с ТКО в Московской области

Тарифы региональных операторов по обращению с ТКО в Московской области Форвардні операції

Форвардні операції Расчет аннуитетного платежа по формуле. Задача 6.11

Расчет аннуитетного платежа по формуле. Задача 6.11 Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки Образовательный кредит в наше время

Образовательный кредит в наше время Распределение бумаг по группам

Распределение бумаг по группам Формирование финансовых ресурсов пенсионного фонда России

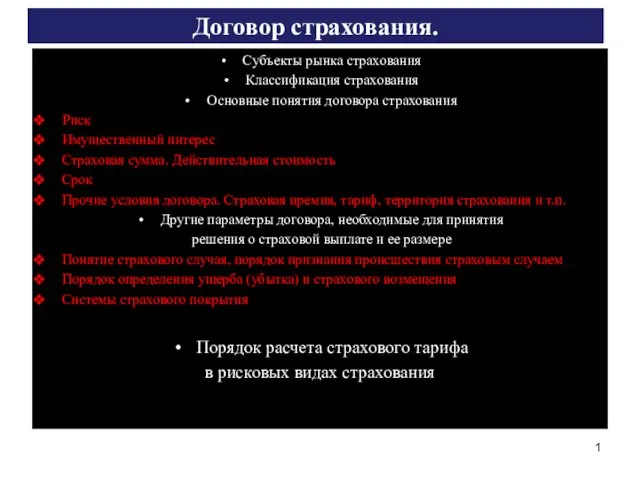

Формирование финансовых ресурсов пенсионного фонда России Договор страхования

Договор страхования Звіт з проходження практики: Креді Агріколь Банк

Звіт з проходження практики: Креді Агріколь Банк Методология информационного моделирования IDEF1X

Методология информационного моделирования IDEF1X Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

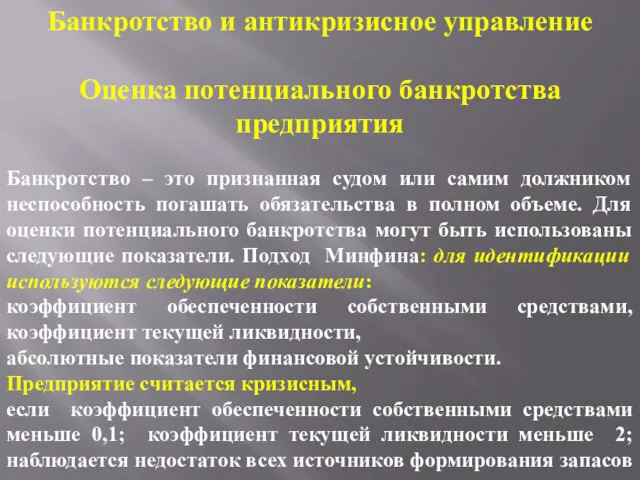

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Кредитная карта

Кредитная карта Договор личного страхования

Договор личного страхования Организация оплаты труда на предприятии и ее планирование

Организация оплаты труда на предприятии и ее планирование Управление капиталом организации

Управление капиталом организации Сутність і функції кредиту

Сутність і функції кредиту Инкотермс в международной практике

Инкотермс в международной практике