- Аудиторская проверка материально-производственных запасов

Содержание

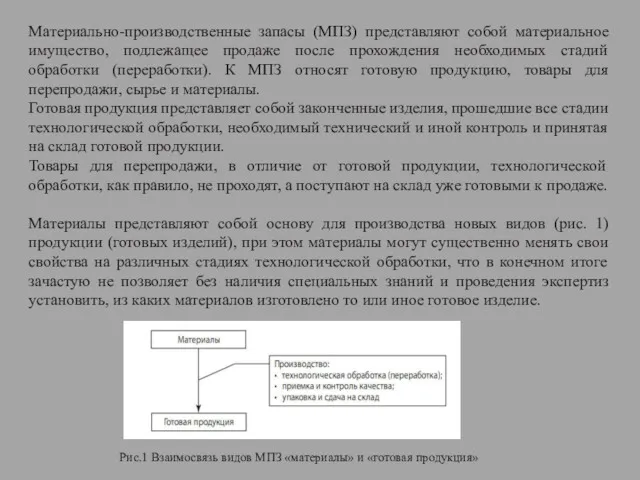

- 2. Материально-производственные запасы (МПЗ) представляют собой материальное имущество, подлежащее продаже после прохождения необходимых стадий обработки (переработки). К

- 3. 1.Цели, задачи, источники информации аудита МПЗ Целью аудита МПЗ является подтверждение достоверности данных отчетности по наличию

- 4. Источниками информации при проверке МПЗ являются: • ведомость № 10; • сальдовая книга (ведомость учета остатков

- 5. 2. Нормативная база Основными нормативными актами, используемыми аудитором при проверке учета операций с материально-производственными запасами являются:

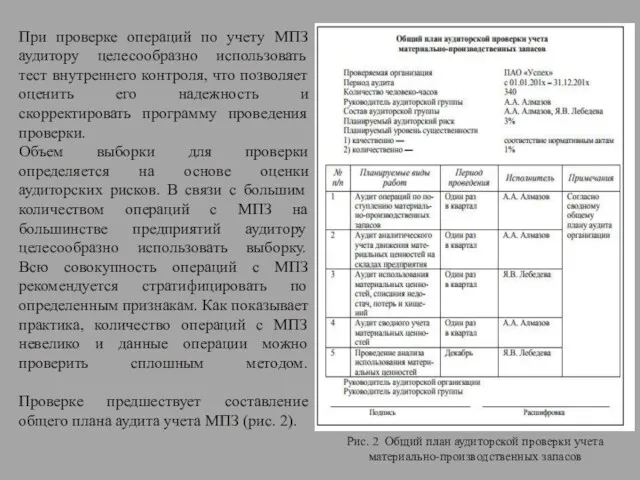

- 6. При проверке операций по учету МПЗ аудитору целесообразно использовать тест внутреннего контроля, что позволяет оценить его

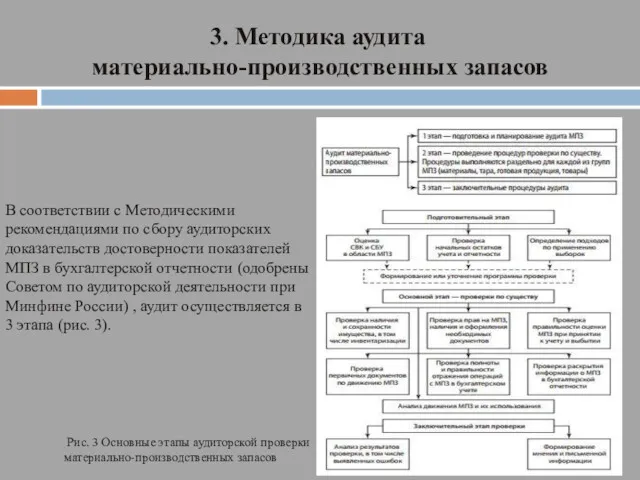

- 7. 3. Методика аудита материально-производственных запасов В соответствии с Методическими рекомендациями по сбору аудиторских доказательств достоверности показателей

- 8. Проверка сохранности и использования товарно-материальных ценностей на предприятии начинается с ознакомления с работой материального отдела бухгалтерии.

- 9. Поэтому на следующем этапе аудитор проводит проверку состояния складского хозяйства на предприятии. Аудитор выясняет число и

- 11. Скачать презентацию

Материально-производственные запасы (МПЗ) представляют собой материальное имущество, подлежащее продаже после прохождения

Материально-производственные запасы (МПЗ) представляют собой материальное имущество, подлежащее продаже после прохождения

1.Цели, задачи, источники информации аудита МПЗ

Целью аудита МПЗ является подтверждение достоверности

1.Цели, задачи, источники информации аудита МПЗ

Целью аудита МПЗ является подтверждение достоверности

Источниками информации при проверке МПЗ являются:

• ведомость № 10;

•

Источниками информации при проверке МПЗ являются:

• ведомость № 10;

•

2. Нормативная база

Основными нормативными актами, используемыми аудитором при проверке учета операций

2. Нормативная база

Основными нормативными актами, используемыми аудитором при проверке учета операций

При проверке операций по учету МПЗ аудитору целесообразно использовать тест внутреннего

При проверке операций по учету МПЗ аудитору целесообразно использовать тест внутреннего

3. Методика аудита

материально-производственных запасов

В соответствии с Методическими рекомендациями по сбору

3. Методика аудита

материально-производственных запасов

В соответствии с Методическими рекомендациями по сбору

Проверка сохранности и использования товарно-материальных ценностей на предприятии начинается с ознакомления

Проверка сохранности и использования товарно-материальных ценностей на предприятии начинается с ознакомления

Поэтому на следующем этапе аудитор проводит проверку состояния складского хозяйства на

Поэтому на следующем этапе аудитор проводит проверку состояния складского хозяйства на

Департамент финансовых рынков и банков

Департамент финансовых рынков и банков Тема 4_БУУ_Презентация

Тема 4_БУУ_Презентация Валютные отношения и валютная система

Валютные отношения и валютная система Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Учет денежных средств на банковских счетах

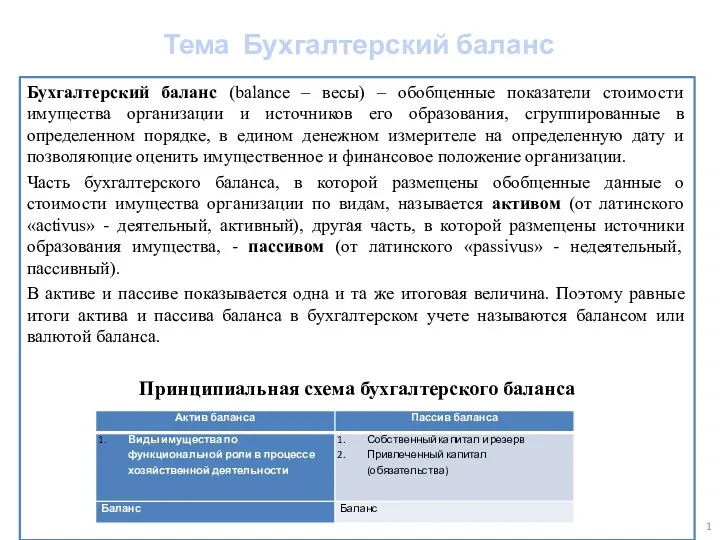

Учет денежных средств на банковских счетах Бухгалтерский баланс

Бухгалтерский баланс Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Кассовое обслуживание физических и юридических лиц, учёт кассовых и валютных операций

Кассовое обслуживание физических и юридических лиц, учёт кассовых и валютных операций Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Акцизы. Функции акциза

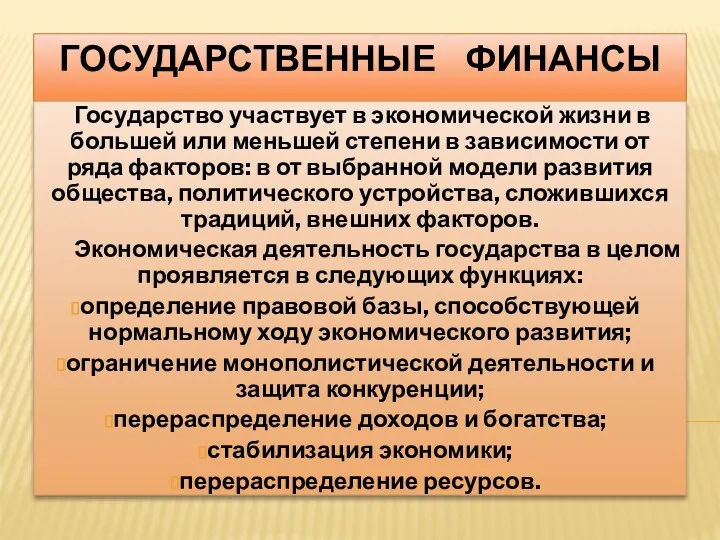

Акцизы. Функции акциза Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала

Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Риск- диверсификация и CAPM

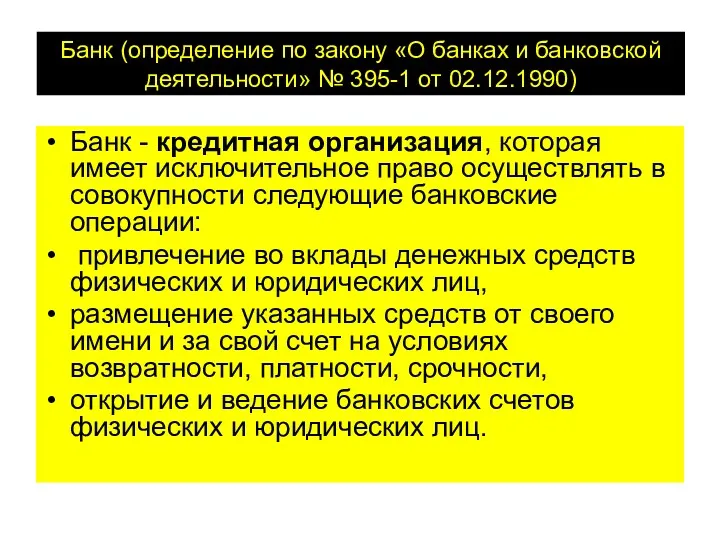

Риск- диверсификация и CAPM Банк. Определение по закону О банках и банковской деятельности

Банк. Определение по закону О банках и банковской деятельности Mezzanine. Mezzanine versus bank and equity

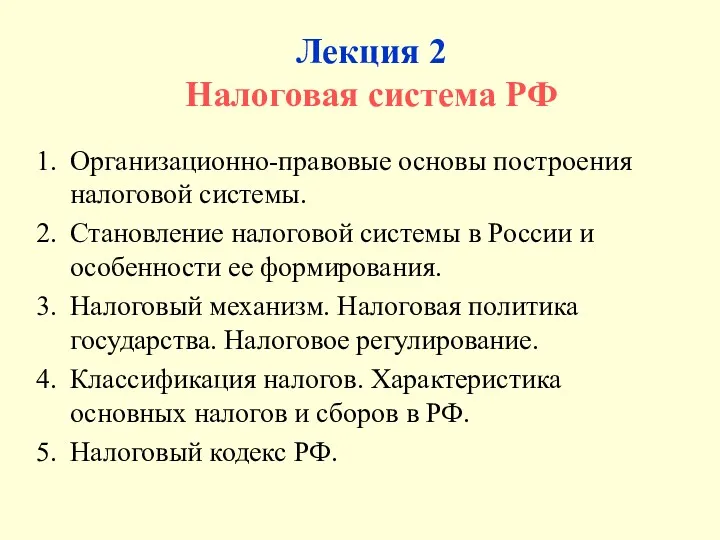

Mezzanine. Mezzanine versus bank and equity Лекция 2. Налоговая система РФ

Лекция 2. Налоговая система РФ Учет денежных средств

Учет денежных средств Семейный бюджет

Семейный бюджет Investment criteria (lecture 5)

Investment criteria (lecture 5) Налогообложение предпринимательской деятельности

Налогообложение предпринимательской деятельности Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Право социального обеспечения. Тема 3 и тема 4

Право социального обеспечения. Тема 3 и тема 4