- Лекция 2. Налоговая система РФ

Содержание

- 2. Вопрос 1 - Организационно-правовые основы построения налоговой системы Элементами налоговой системы являются: система налогов, пошлин и

- 3. Налоговые правоотношения отличаются от других финансовых и административных правоотношений, имея особые объекты и субъекты. Объекты налоговых

- 4. Деятельность налоговых органов регламентируется следующими нормативными документами: Налоговым кодексом Российской Федерации; Постановлением Правительства «Об утверждении Положения

- 5. Другие нормативные документы дополняют и детализируют права налоговых органов в конкретных предметных областях: Закон РФ «О

- 6. Вопрос 2 - Становление налоговой системы в России и особеннорсти ее формирования Налоговая система в России

- 7. Особенности построения налоговой системы в РФ

- 8. По своей структуре и принципам построения российская налоговая система, сложившаяся к средине 90-х годов, в основном

- 9. Вопрос 3 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование Налоговая политика РФ определяется способностью государства

- 10. Налоговая система – это совокупность: - налогового законодательства; - установленных налогов и сборов; - налоговых органов.

- 11. Налоговый механизм Установление налога Введение налога Взимание налога Посредством: налогового производства (исчисление налога и его уплату),

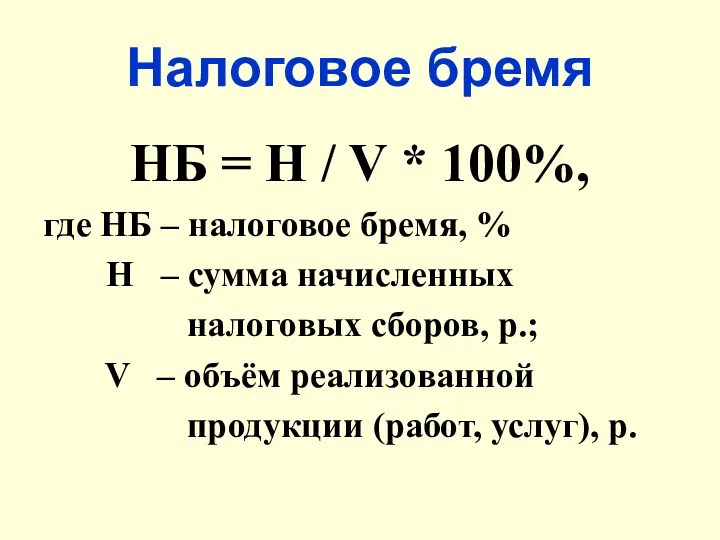

- 12. Налоговое бремя НБ = Н / V * 100%, где НБ – налоговое бремя, % Н

- 13. Основным инструментом государственного регулирования всех сфер экономической жизни во всем мире признана налоговая политика и финансовое

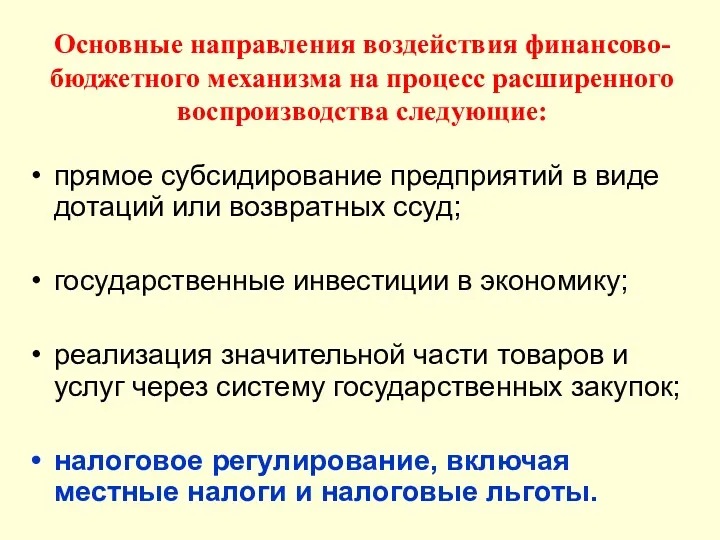

- 14. Основные направления воздействия финансово-бюджетного механизма на процесс расширенного воспроизводства следующие: прямое субсидирование предприятий в виде дотаций

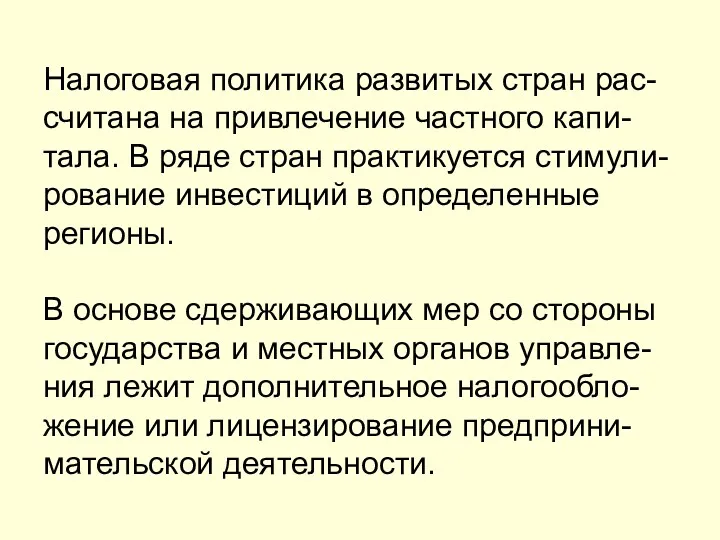

- 15. Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде стран практикуется стимули-рование инвестиций в

- 16. Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции регулирования экономи-ческого и социального развития.

- 17. Система регулирования налоговых отношений в РФ совокупность законодательных и нормативных актов различного уровня, содержащих налоговые законы

- 18. Налоговые отношения регулируются: указами Президента РФ; постановлениями Правительства РФ; актами ФНС РФ и Минфина РФ; постановлениями

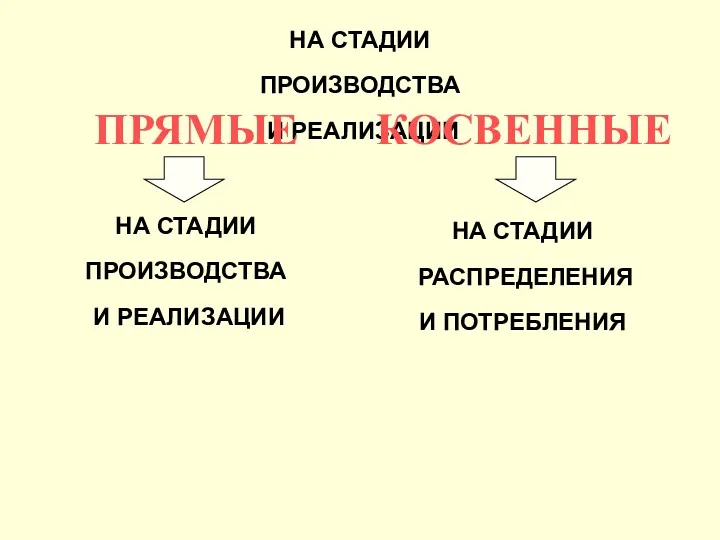

- 19. Вопрос 4 – Классификация налогов и сборов. Характеристика основных налогов и сборов РФ По способу взимания

- 20. Налоги

- 21. НА СТАДИИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРЯМЫЕ КОСВЕННЫЕ НА СТАДИИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ НА СТАДИИ РАСПРЕДЕЛЕНИЯ И

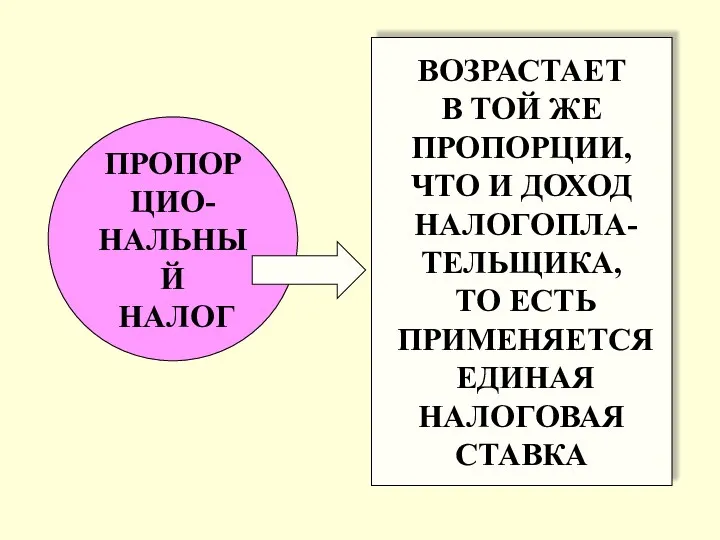

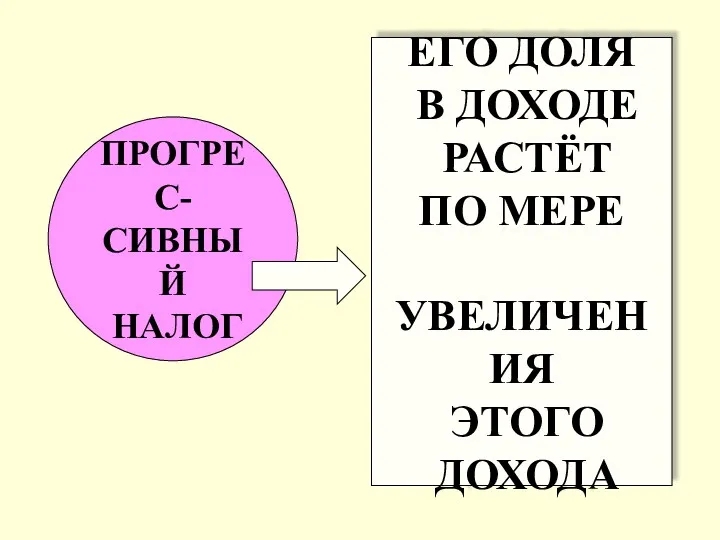

- 22. Налоги в зависимости от характера налоговых ставок

- 23. ПРОПОРЦИО- НАЛЬНЫЙ НАЛОГ ВОЗРАСТАЕТ В ТОЙ ЖЕ ПРОПОРЦИИ, ЧТО И ДОХОД НАЛОГОПЛА- ТЕЛЬЩИКА, ТО ЕСТЬ ПРИМЕНЯЕТСЯ

- 24. ПРОГРЕС- СИВНЫЙ НАЛОГ ЕГО ДОЛЯ В ДОХОДЕ РАСТЁТ ПО МЕРЕ УВЕЛИЧЕНИЯ ЭТОГО ДОХОДА

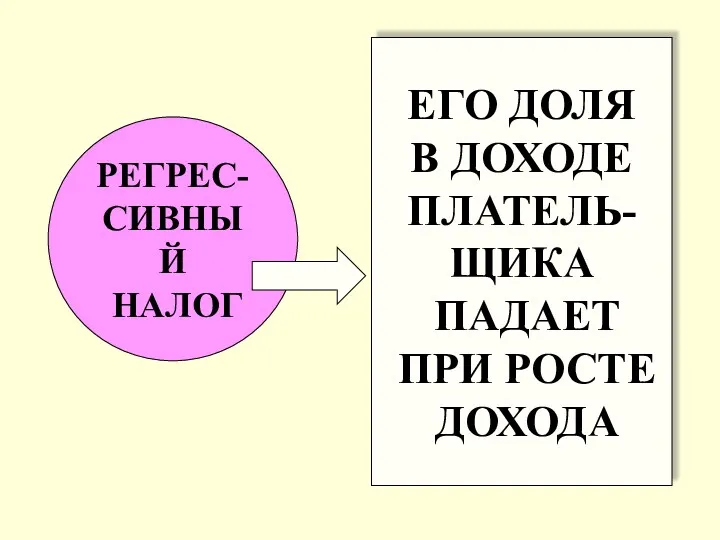

- 25. РЕГРЕС- СИВНЫЙ НАЛОГ ЕГО ДОЛЯ В ДОХОДЕ ПЛАТЕЛЬ- ЩИКА ПАДАЕТ ПРИ РОСТЕ ДОХОДА

- 26. Устанавливаются НК РФ, обязательны к уплате на всей территории РФ Устанавливаются НК РФ, вводятся в действие

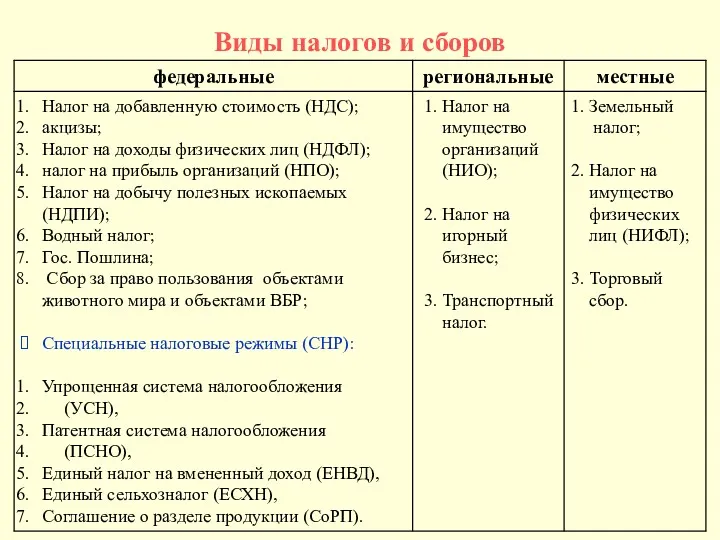

- 27. Виды налогов и сборов

- 28. Вопрос 5 – Налоговый кодекс РФ Налоговый кодекс РФ является основным документом законодательства о налогах и

- 29. Налоговым кодексом РФ определены: основные принципы и условия организации налоговой системы РФ; ее структурные элементы; категории

- 30. 1 часть Кодекса состоит из 7 разделов. В ней изложены: - порядок установления и ввода в

- 32. Скачать презентацию

Вопрос 1 - Организационно-правовые основы построения налоговой системы

Элементами налоговой системы являются:

система

Вопрос 1 - Организационно-правовые основы построения налоговой системы

Элементами налоговой системы являются:

система

Налоговые правоотношения отличаются от других финансовых и административных правоотношений, имея особые

Налоговые правоотношения отличаются от других финансовых и административных правоотношений, имея особые

Деятельность налоговых органов регламентируется следующими нормативными документами:

Налоговым кодексом Российской Федерации;

Постановлением Правительства

Деятельность налоговых органов регламентируется следующими нормативными документами:

Налоговым кодексом Российской Федерации;

Постановлением Правительства

Другие нормативные документы дополняют и детализируют права налоговых органов в конкретных

Другие нормативные документы дополняют и детализируют права налоговых органов в конкретных

Вопрос 2 - Становление налоговой системы в России и особеннорсти ее

Вопрос 2 - Становление налоговой системы в России и особеннорсти ее

Особенности построения

налоговой системы в РФ

Особенности построения

налоговой системы в РФ

По своей структуре и принципам построения российская налоговая система, сложившаяся к

По своей структуре и принципам построения российская налоговая система, сложившаяся к

Вопрос 3 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование

Налоговая

Вопрос 3 - Налоговый механизм. Налоговая политика государства. Налоговое регулирование

Налоговая

Налоговая система – это совокупность:

- налогового законодательства;

- установленных налогов и

Налоговая система – это совокупность: - налогового законодательства; - установленных налогов и

Налоговый механизм

Установление

налога

Введение

налога

Взимание

налога

Посредством:

налогового производства

(исчисление налога и его уплату),

налогового

Налоговый механизм

Установление

налога

Введение

налога

Взимание

налога

Посредством:

налогового производства

(исчисление налога и его уплату),

налогового

Налоговое бремя

НБ = Н / V * 100%,

где НБ – налоговое

Налоговое бремя

НБ = Н / V * 100%,

где НБ – налоговое

Основным инструментом государственного регулирования всех сфер экономической жизни во всем мире

Основным инструментом государственного регулирования всех сфер экономической жизни во всем мире

Основные направления воздействия финансово-бюджетного механизма на процесс расширенного воспроизводства следующие:

прямое субсидирование

Основные направления воздействия финансово-бюджетного механизма на процесс расширенного воспроизводства следующие:

прямое субсидирование

Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде

Налоговая политика развитых стран рас-считана на привлечение частного капи-тала. В ряде

Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции

Налоговые системы развитых рыночных госу-дарств помимо фискальных функций успешно выполняют функции

Система

регулирования

налоговых

отношений в РФ

совокупность

законодательных и

нормативных актов

различного уровня,

содержащих

Система

регулирования

налоговых

отношений в РФ

совокупность

законодательных и

нормативных актов

различного уровня,

содержащих

Налоговые отношения регулируются:

указами Президента РФ;

постановлениями Правительства РФ;

актами ФНС РФ и

Налоговые отношения регулируются:

указами Президента РФ;

постановлениями Правительства РФ;

актами ФНС РФ и

Вопрос 4 – Классификация налогов и сборов. Характеристика основных налогов и

Вопрос 4 – Классификация налогов и сборов. Характеристика основных налогов и

Налоги

Налоги

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

ПРЯМЫЕ

КОСВЕННЫЕ

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

НА

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

ПРЯМЫЕ

КОСВЕННЫЕ

НА СТАДИИ

ПРОИЗВОДСТВА

И РЕАЛИЗАЦИИ

НА

Налоги

в зависимости

от характера

налоговых

ставок

Налоги

в зависимости

от характера

налоговых

ставок

ПРОПОРЦИО-

НАЛЬНЫЙ

НАЛОГ

ВОЗРАСТАЕТ

В ТОЙ ЖЕ

ПРОПОРЦИИ,

ЧТО И ДОХОД

НАЛОГОПЛА-

ТЕЛЬЩИКА,

ТО

ПРОПОРЦИО-

НАЛЬНЫЙ

НАЛОГ

ВОЗРАСТАЕТ

В ТОЙ ЖЕ

ПРОПОРЦИИ,

ЧТО И ДОХОД

НАЛОГОПЛА-

ТЕЛЬЩИКА,

ТО

ПРОГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

РАСТЁТ

ПО МЕРЕ

УВЕЛИЧЕНИЯ

ЭТОГО

ПРОГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

РАСТЁТ

ПО МЕРЕ

УВЕЛИЧЕНИЯ

ЭТОГО

РЕГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

ПЛАТЕЛЬ-

ЩИКА

ПАДАЕТ

ПРИ РОСТЕ

ДОХОДА

РЕГРЕС-

СИВНЫЙ

НАЛОГ

ЕГО ДОЛЯ

В ДОХОДЕ

ПЛАТЕЛЬ-

ЩИКА

ПАДАЕТ

ПРИ РОСТЕ

ДОХОДА

Устанавливаются НК РФ,

обязательны к уплате на всей

территории РФ

Устанавливаются НК

Устанавливаются НК РФ,

обязательны к уплате на всей

территории РФ

Устанавливаются НК

Виды налогов и сборов

Виды налогов и сборов

Вопрос 5 – Налоговый кодекс РФ

Налоговый кодекс РФ является основным

Вопрос 5 – Налоговый кодекс РФ

Налоговый кодекс РФ является основным

Налоговым кодексом РФ определены:

основные принципы и условия организации налоговой системы РФ;

ее

Налоговым кодексом РФ определены:

основные принципы и условия организации налоговой системы РФ;

ее

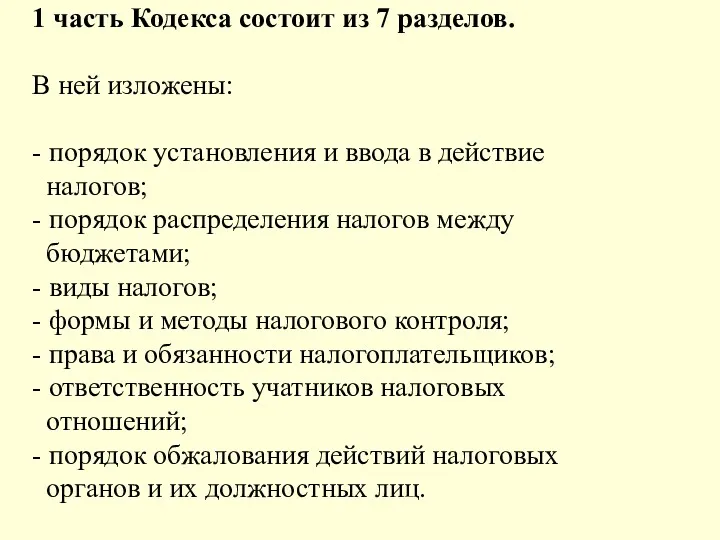

1 часть Кодекса состоит из 7 разделов.

В ней изложены:

- порядок установления

1 часть Кодекса состоит из 7 разделов. В ней изложены: - порядок установления

Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия Учет обязательств

Учет обязательств Финансово-правовые нормы и финансовые отношения

Финансово-правовые нормы и финансовые отношения Қазақстан Республикасында жер кадастрын жүргізу тәртібі

Қазақстан Республикасында жер кадастрын жүргізу тәртібі Международные расчеты

Международные расчеты Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка Кредитный договор

Кредитный договор Активные и пассивные операции банков

Активные и пассивные операции банков Лекции в компании Сименс для студентов финансовых специальностей

Лекции в компании Сименс для студентов финансовых специальностей Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Меншікті капитал-корпорация

Меншікті капитал-корпорация Деньги, их функции

Деньги, их функции МСП БАНК. Продукты банка

МСП БАНК. Продукты банка LifePay

LifePay Курсы финансовой грамотности

Курсы финансовой грамотности Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО География на купюрах

География на купюрах Рынок золота

Рынок золота Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Страхование ответсвенности

Страхование ответсвенности Налоги и налоговая система

Налоги и налоговая система Аудит финансовых результатов

Аудит финансовых результатов Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Работа с бюджетами в условиях нестабильности

Работа с бюджетами в условиях нестабильности