- Решение типовых задач по теме Основные фонды предприятия

Содержание

- 2. Задача 1 Определите среднегодовую стоимость основных фондов двумя способами. Данные для решения:

- 3. Решение Используя приведенные данные, можно рассчитать среднегодовую стоимость основных фондов двумя способами: без учета месяца ввода-вывода

- 4. Задача 2 Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации

- 5. а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле: А = ОФперв *

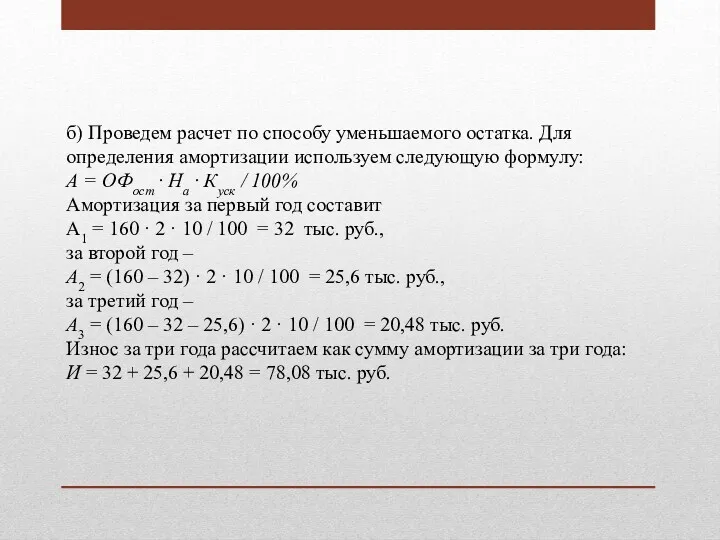

- 6. б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу: А = ОФост

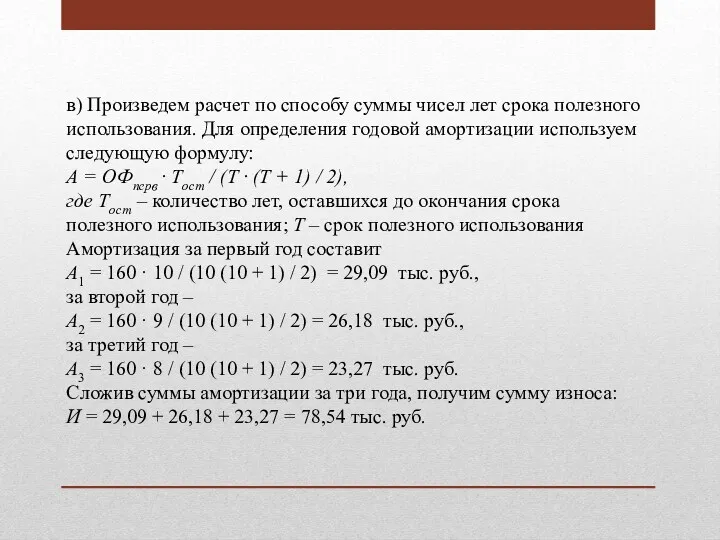

- 7. в) Произведем расчет по способу суммы чисел лет срока полезного использования. Для определения годовой амортизации используем

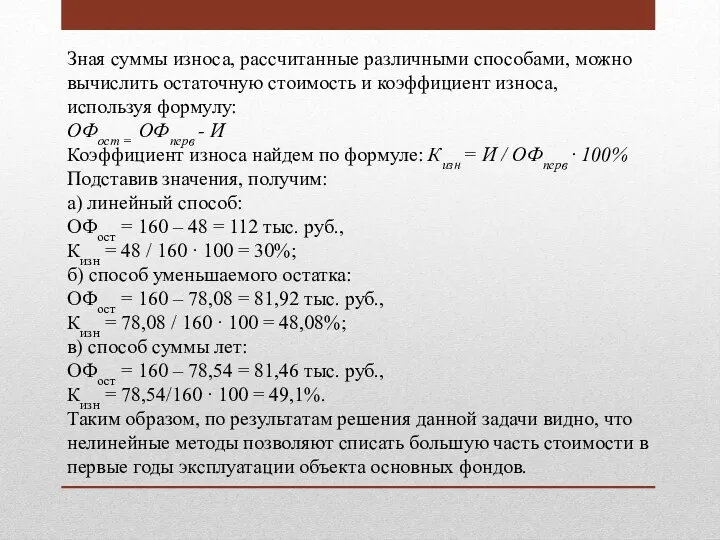

- 8. Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу: ОФост

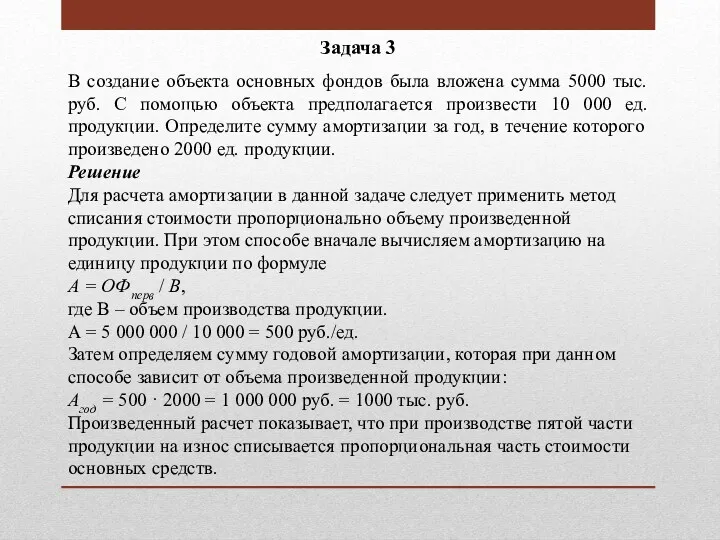

- 9. Задача 3 В создание объекта основных фондов была вложена сумма 5000 тыс. руб. С помощью объекта

- 10. Задача 4 Стоимость основных средств в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла:

- 11. Решение Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура

- 12. Произведем расчет коэффициента обновления по формуле: Кобн = ОФввед / ОФкг · 100 % Кобн =

- 13. Задача 5 Известна стоимость основных фондов на 1 января, которая по группам составляла: В феврале было

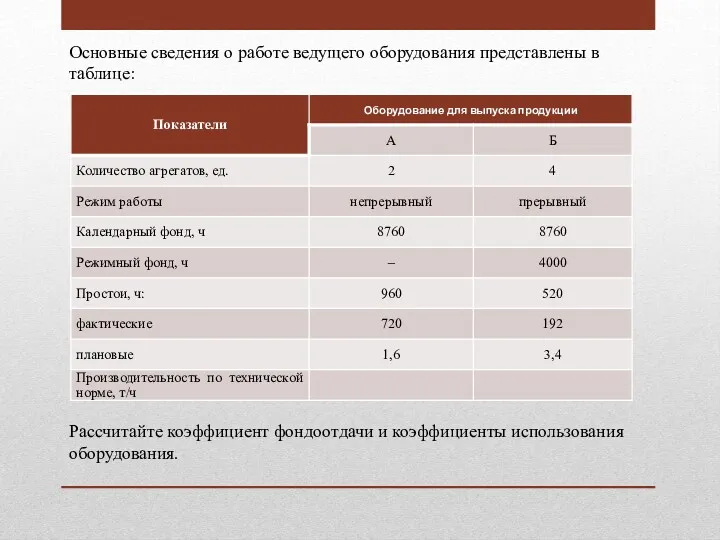

- 14. Основные сведения о работе ведущего оборудования представлены в таблице: Рассчитайте коэффициент фондоотдачи и коэффициенты использования оборудования.

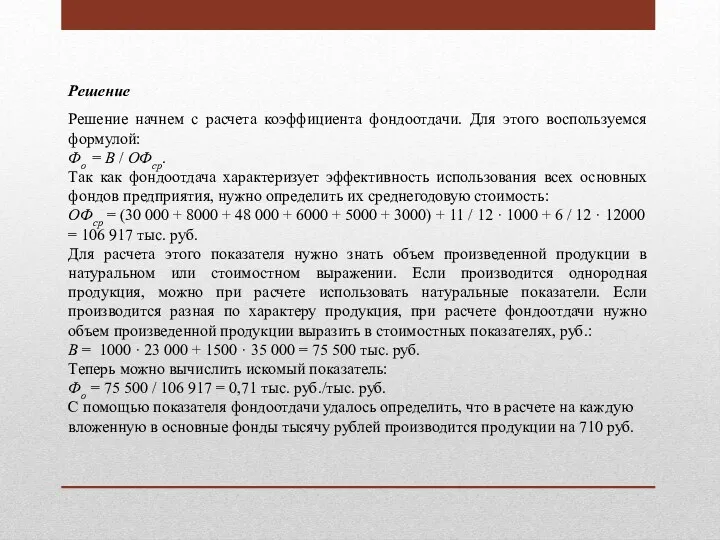

- 15. Решение Решение начнем с расчета коэффициента фондоотдачи. Для этого воспользуемся формулой: Фо = В / ОФср.

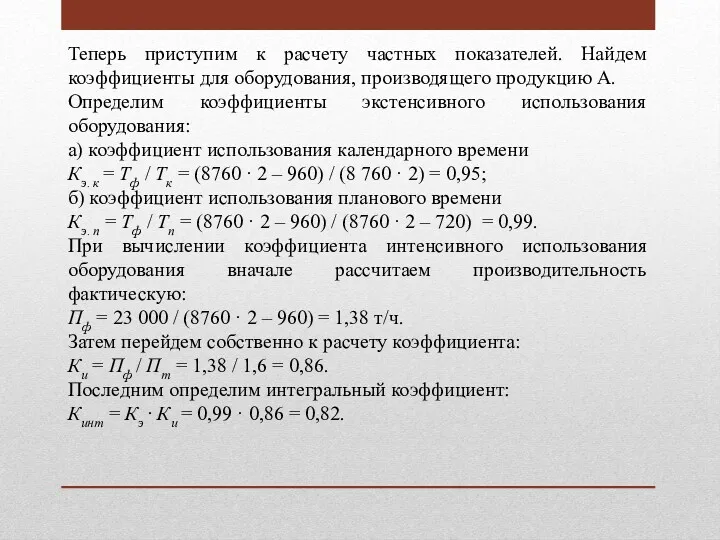

- 16. Теперь приступим к расчету частных показателей. Найдем коэффициенты для оборудования, производящего продукцию А. Определим коэффициенты экстенсивного

- 18. Скачать презентацию

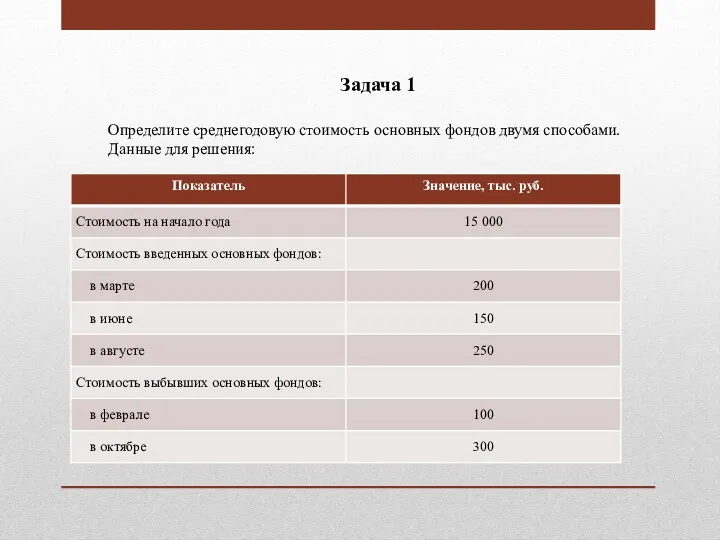

Задача 1

Определите среднегодовую стоимость основных фондов двумя способами.

Данные для решения:

Определите среднегодовую стоимость основных фондов двумя способами.

Данные для решения:

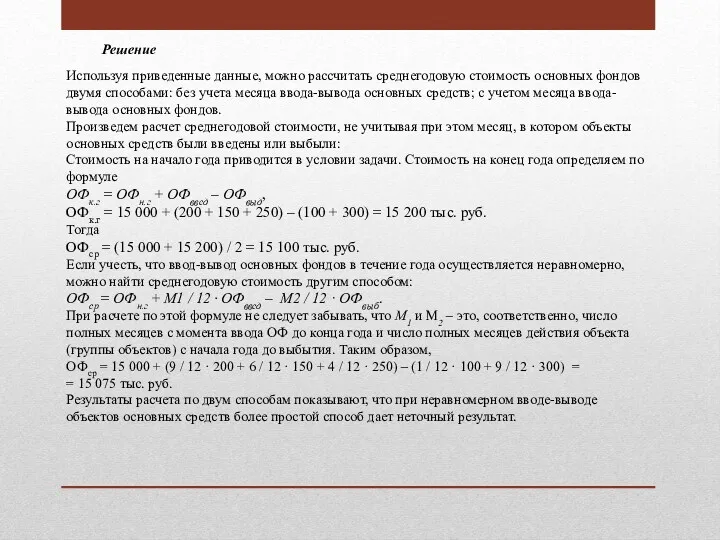

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных фондов двумя

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных фондов двумя

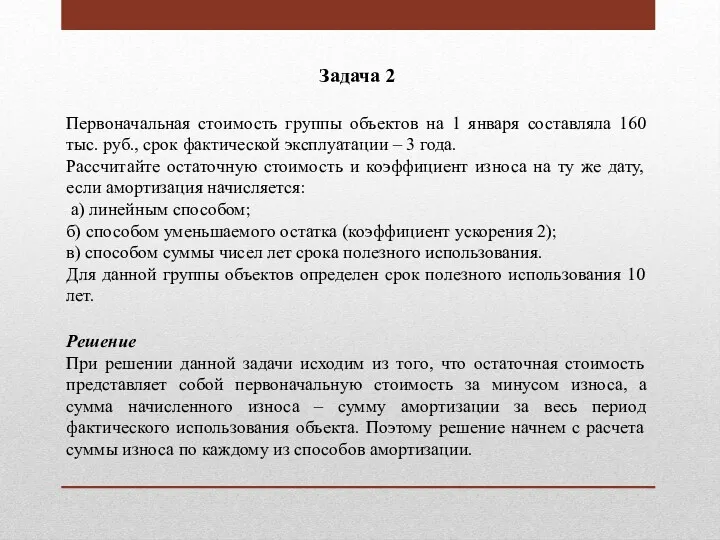

Задача 2

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс.

Задача 2

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс.

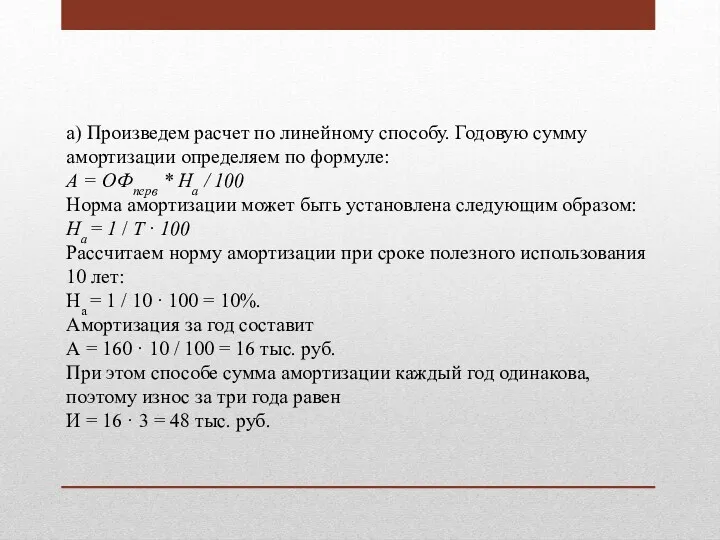

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем

в) Произведем расчет по способу суммы чисел лет срока полезного использования.

в) Произведем расчет по способу суммы чисел лет срока полезного использования.

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и

Задача 3

В создание объекта основных фондов была вложена сумма 5000 тыс.

Задача 3

В создание объекта основных фондов была вложена сумма 5000 тыс.

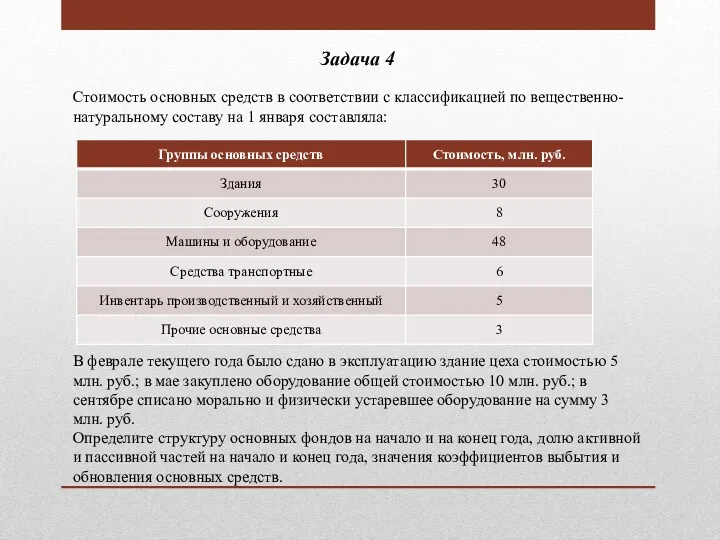

Задача 4

Стоимость основных средств в соответствии с классификацией по вещественно-натуральному составу

Задача 4

Стоимость основных средств в соответствии с классификацией по вещественно-натуральному составу

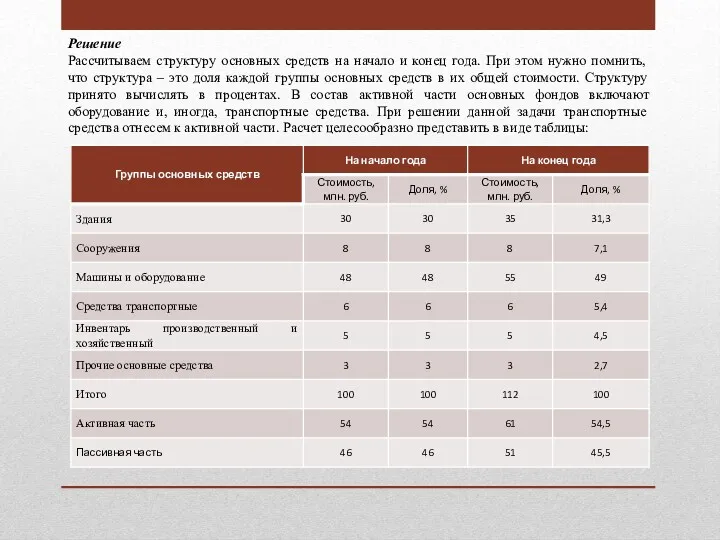

Решение

Рассчитываем структуру основных средств на начало и конец года. При

Решение

Рассчитываем структуру основных средств на начало и конец года. При

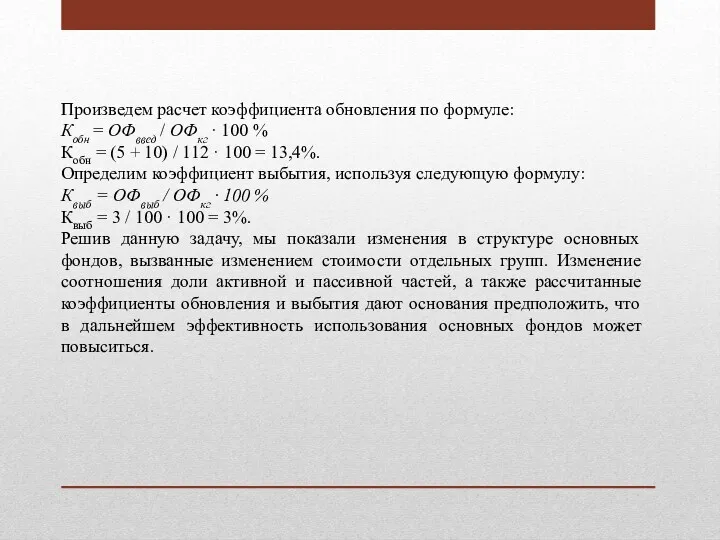

Произведем расчет коэффициента обновления по формуле:

Кобн = ОФввед / ОФкг ·

Произведем расчет коэффициента обновления по формуле:

Кобн = ОФввед / ОФкг ·

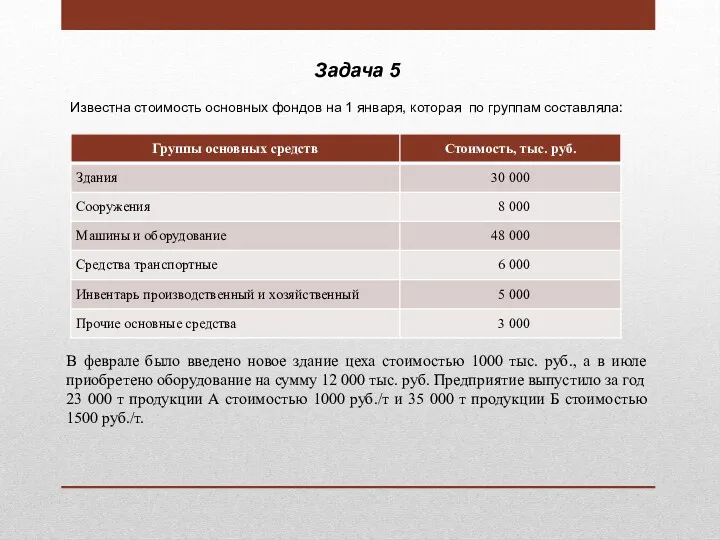

Задача 5

Известна стоимость основных фондов на 1 января, которая по группам

Задача 5

Известна стоимость основных фондов на 1 января, которая по группам

Основные сведения о работе ведущего оборудования представлены в таблице:

Рассчитайте коэффициент фондоотдачи

Основные сведения о работе ведущего оборудования представлены в таблице:

Рассчитайте коэффициент фондоотдачи

Решение

Решение начнем с расчета коэффициента фондоотдачи. Для этого воспользуемся формулой:

Фо =

Решение

Решение начнем с расчета коэффициента фондоотдачи. Для этого воспользуемся формулой:

Фо =

Теперь приступим к расчету частных показателей. Найдем коэффициенты для оборудования, производящего

Теперь приступим к расчету частных показателей. Найдем коэффициенты для оборудования, производящего

МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Федеральное казначейство

Федеральное казначейство Повышение эффективности управления дебиторской и кредиторской задолженностью организации

Повышение эффективности управления дебиторской и кредиторской задолженностью организации Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Законодавче регулювання інвестиційної діяльності в будівельній галузі

Законодавче регулювання інвестиційної діяльності в будівельній галузі Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Present value essentials

Present value essentials Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Учет нематериальных активов

Учет нематериальных активов Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Capital Budgeting and Risk

Capital Budgeting and Risk Что такое карта рассрочки

Что такое карта рассрочки НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Ипотека в Росбанк Дом

Ипотека в Росбанк Дом Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края

Новая продуктовая линейка АО Микрофинансовая компания Пермского края при финансовой поддержке Правительства Пермского края Прогноз значения курса доллара

Прогноз значения курса доллара Заработная плата 291

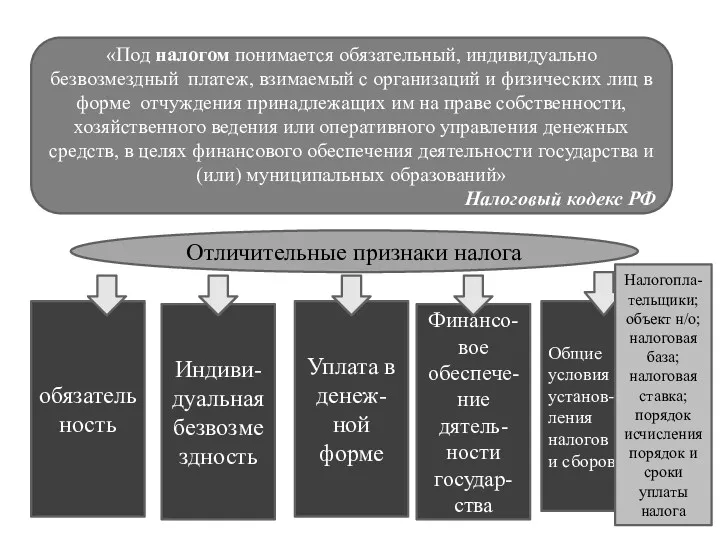

Заработная плата 291 Отличительные признаки налога

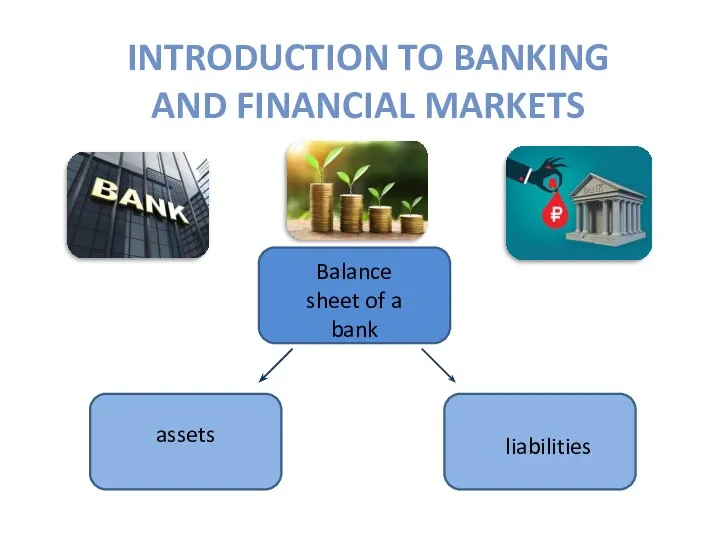

Отличительные признаки налога Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Технический анализ

Технический анализ Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela

Pojam i klasifikacija troškova. Menadžersko računovodstvo hotela Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ