- Основы портфельного инвестирования на рынке ценных бумаг

Содержание

- 2. Инвестиционный портфель – некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу и выступающих как целостный

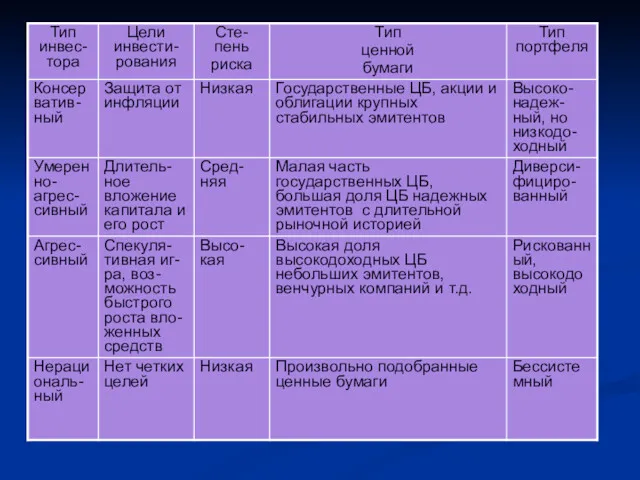

- 3. Тип портфеля – это его инвес-тиционная характеристика, основанная на соотношении дохода и риска. Доходность портфеля рассчитывается

- 4. Виды рисков на рынке ценных бумаг. В самом общем виде под риском понимается вероятность отклонения событий

- 5. весь вложенный капитал. Недиверсифицируемый (системный) риск существует при любых вложениях в ценные бумаги. Его разновидностями являются:

- 6. - процентный риск; - риск, связанный с измене-нием тенденции в движении рынка ценных бумаг; - риск

- 7. Диверсифицируемый (несистем-ный) риск связан с особенностями объекта инвестирования, квали-фикацией посредников, усло-виями выпуска и обращения ценных бумаг,

- 8. Его составляющие: - риск объекта инвести-рования ( в основном опреде-ляется уровнем доходов эмитен-та и его способностью

- 9. - бизнес-риск (связан с активной частью баланса эмитента). При его оценке учитываются такие показатели в расчете

- 10. - финансовый риск (связан с управлением пассивом баланса, т.е. возникает по результатам вложений предприятия-эмитен-та; - риск

- 11. - управленческий риск; - риск ликвидности ( возможность потерь при реализации ценных бумаг из-за изменения оценки

- 12. - валютный риск (если ценные бумаги номинированы в иностранной валюте); - конвертируемый риск (возникает при переводе

- 13. - промышленный риск (снижение доходности инвес-тиций в ходе их увеличения для завоевания доли рынка); - катастрофический

- 14. неустойчивым финансовым по-ложением); - региональный риск; - отраслевой риск;

- 15. - временной риск ( риск вы-пуска или совершения сделок купли-продажи ценной бумаги в неоптимальное время); -

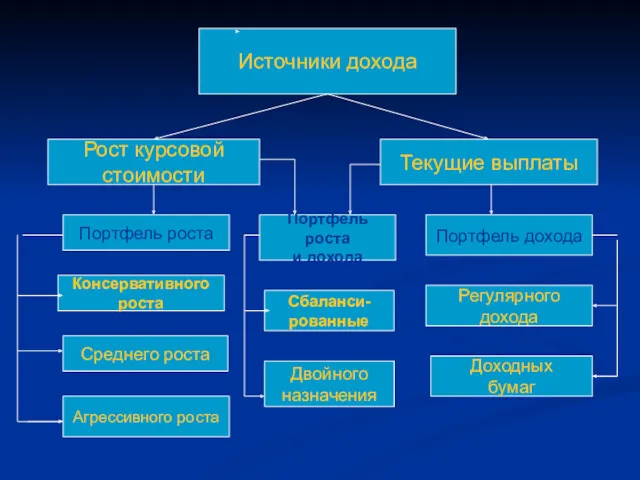

- 16. Источники дохода Рост курсовой стоимости Текущие выплаты Портфель роста Консервативного роста Среднего роста Агрессивного роста Портфель

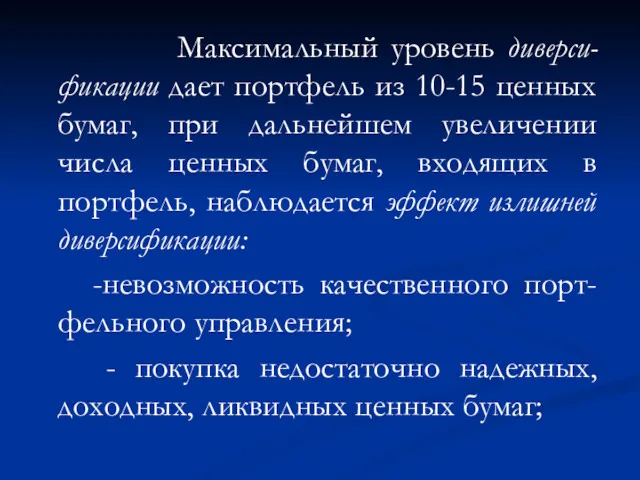

- 18. Максимальный уровень диверси-фикации дает портфель из 10-15 ценных бумаг, при дальнейшем увеличении числа ценных бумаг, входящих

- 19. - рост издержек, связанных с поиском ценных бумаг; - высокие издержки при покупке небольших мелких партий

- 20. - сохранить первоначально вложенные средства; - достигнуть максимальный уровень дохода; - обеспечить инвестиционную направленность портфеля.

- 21. Активный способ управления Пассивный способ управления Мониторинг (оценка инвестиционных качеств ЦБ) Отбор ЦБ Расчет «нового» портфеля,

- 22. Активная модель управления предполагает тщательное отслежи-вание и немедленное приобретение инструментов, отвечающих инвес-тиционным целям портфеля, быст-рое изменение

- 23. Пассивная модель управления – создание хорошо диверсифици-рованных портфелей с заранее определенным уровнем риска, рассчитанным на длительную

- 24. Условия эффективности пассивной модели управления: - эффективный рынок, насыщен-ный ценными бумагами хорошего качества; - стабильность конъюнктуры

- 26. Скачать презентацию

Инвестиционный портфель – некая совокупность ценных бумаг, принадлежащих физическому или

Инвестиционный портфель – некая совокупность ценных бумаг, принадлежащих физическому или

Тип портфеля – это его инвес-тиционная характеристика, основанная на соотношении

Тип портфеля – это его инвес-тиционная характеристика, основанная на соотношении

Виды рисков на рынке ценных бумаг.

В самом общем виде

Виды рисков на рынке ценных бумаг.

В самом общем виде

весь вложенный капитал.

Недиверсифицируемый (системный) риск существует при любых

весь вложенный капитал.

Недиверсифицируемый (системный) риск существует при любых

- процентный риск;

- риск, связанный с измене-нием тенденции в

- процентный риск;

- риск, связанный с измене-нием тенденции в

Диверсифицируемый (несистем-ный) риск связан с особенностями объекта инвестирования, квали-фикацией посредников,

Диверсифицируемый (несистем-ный) риск связан с особенностями объекта инвестирования, квали-фикацией посредников,

Его составляющие:

- риск объекта инвести-рования ( в основном опреде-ляется

Его составляющие:

- риск объекта инвести-рования ( в основном опреде-ляется

- бизнес-риск (связан с активной частью баланса эмитента). При его

- бизнес-риск (связан с активной частью баланса эмитента). При его

- финансовый риск (связан с управлением пассивом баланса, т.е. возникает

- финансовый риск (связан с управлением пассивом баланса, т.е. возникает

- управленческий риск;

- риск ликвидности ( возможность потерь при

- управленческий риск;

- риск ликвидности ( возможность потерь при

- валютный риск (если ценные бумаги номинированы в иностранной валюте);

- валютный риск (если ценные бумаги номинированы в иностранной валюте);

- промышленный риск (снижение доходности инвес-тиций в ходе их увеличения

- промышленный риск (снижение доходности инвес-тиций в ходе их увеличения

неустойчивым финансовым по-ложением);

- региональный риск;

- отраслевой риск;

неустойчивым финансовым по-ложением);

- региональный риск;

- отраслевой риск;

- временной риск ( риск вы-пуска или совершения сделок купли-продажи

- временной риск ( риск вы-пуска или совершения сделок купли-продажи

Источники дохода

Рост курсовой

стоимости

Текущие выплаты

Портфель роста

Консервативного

роста

Среднего роста

Агрессивного роста

Портфель роста

и

Источники дохода

Рост курсовой

стоимости

Текущие выплаты

Портфель роста

Консервативного

роста

Среднего роста

Агрессивного роста

Портфель роста

и

Максимальный уровень диверси-фикации дает портфель из 10-15 ценных бумаг, при

Максимальный уровень диверси-фикации дает портфель из 10-15 ценных бумаг, при

- рост издержек, связанных с поиском ценных бумаг;

- высокие

- рост издержек, связанных с поиском ценных бумаг;

- высокие

- сохранить первоначально вложенные средства;

- достигнуть максимальный уровень дохода;

- сохранить первоначально вложенные средства;

- достигнуть максимальный уровень дохода;

Активный способ управления Пассивный способ управления

Мониторинг

(оценка инвестиционных качеств

ЦБ)

Отбор ЦБ

Расчет «нового»

Активный способ управления Пассивный способ управления

Мониторинг

(оценка инвестиционных качеств

ЦБ)

Отбор ЦБ

Расчет «нового»

Активная модель управления предполагает тщательное отслежи-вание и немедленное приобретение инструментов,

Активная модель управления предполагает тщательное отслежи-вание и немедленное приобретение инструментов,

Пассивная модель управления – создание хорошо диверсифици-рованных портфелей с заранее

Пассивная модель управления – создание хорошо диверсифици-рованных портфелей с заранее

Условия эффективности пассивной модели управления:

- эффективный рынок, насыщен-ный

Условия эффективности пассивной модели управления:

- эффективный рынок, насыщен-ный

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения