- Основы построения системы налогообложения

Содержание

- 2. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 4. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ В соответствии с Налоговым кодексом система налогов и сборов – совокупность налогов

- 5. Элементы налоговой системы: совокупность налогов и сборов налоговые отношения субъекты налоговых отношений объекты налоговых отношений нормативно-правовая

- 6. Налоговые отношения – это совокупность властных отношений: по установлению налогов и сборов; по введению налогов и

- 7. Субъекты налоговых отношений: налогоплательщики налоговые агенты налоговые органы (ФНС и ее подразделения) финансовые органы (Минфин и

- 8. Объекты налоговых отношений: денежные средства правопорядок в налоговой сфере

- 9. Налоговое законодательство: Налоговый кодекс РФ; федеральные налоговые законы; законы и иные нормативные правовые акты о налогах

- 10. Налоговая политика – совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в

- 11. Цели налоговой политики: 1.фискальная — мобилизация части создаваемого ВВП страны в централизованный фонд государства для финансирования

- 12. Налоговый механизм Налоговый механизм - совокупность способов и правил организации налоговых отношений, с помощью которых обеспечивается:

- 13. Элементы налогового механизма: налоговое планирование налоговое регулирование налоговый контроль

- 14. Налогообложение - совокупность экономических и правовых отношений, складывающихся на базе процесса смены форм собственности и перераспределения

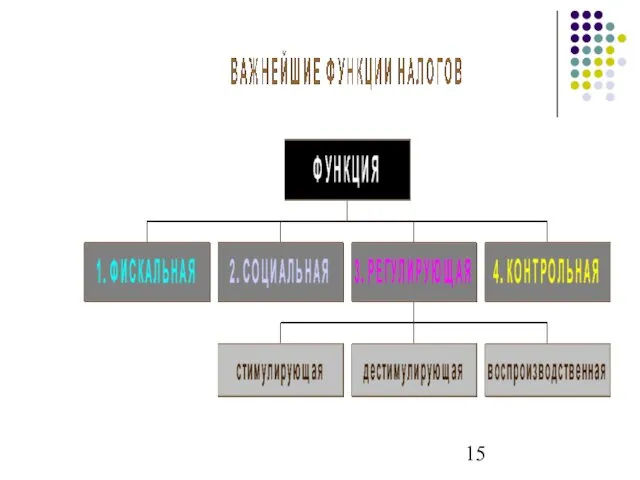

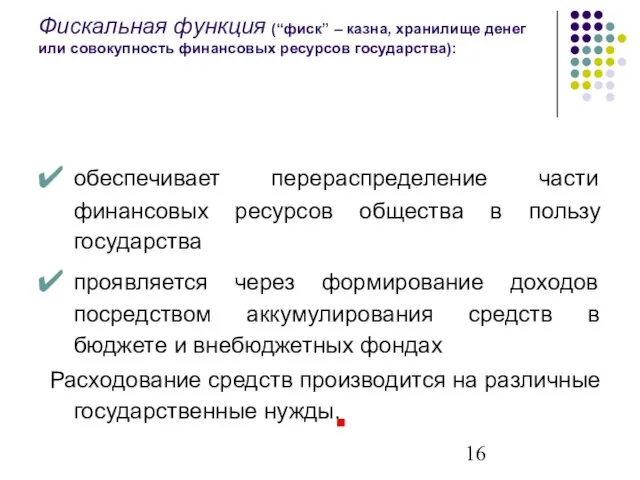

- 16. Фискальная функция (“фиск” – казна, хранилище денег или совокупность финансовых ресурсов государства): обеспечивает перераспределение части финансовых

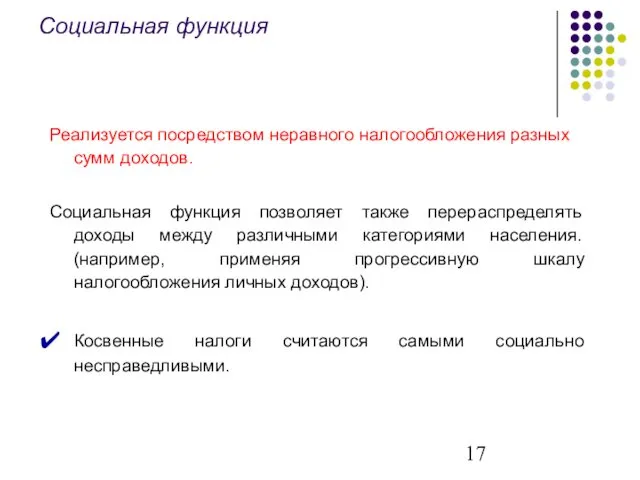

- 17. Реализуется посредством неравного налогообложения разных сумм доходов. Социальная функция позволяет также перераспределять доходы между различными категориями

- 18. Регулирующая функция: нацелена на решение задач налоговой политики посредством использования налогового механизма; предполагает влияние налогов на

- 19. Принципы налогообложения в РФ: всеобщности – каждое лицо должно через налоги участвовать в финансировании общегосударственных расходов

- 20. Принципы налогообложения в РФ: стабильности – федеральные налоги и сборы устанавливаются, изменяются или отменяются только НК

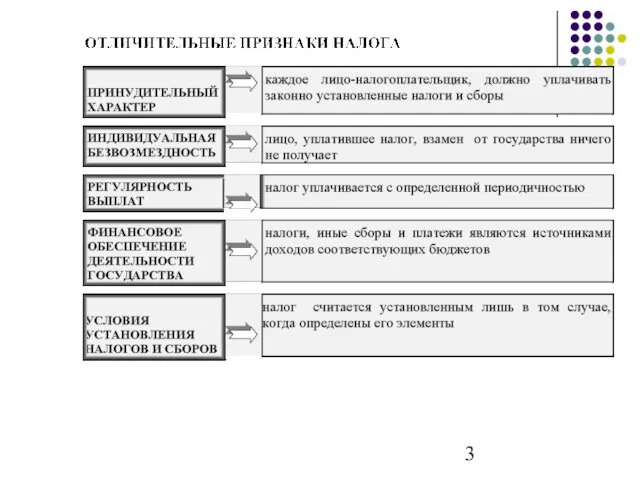

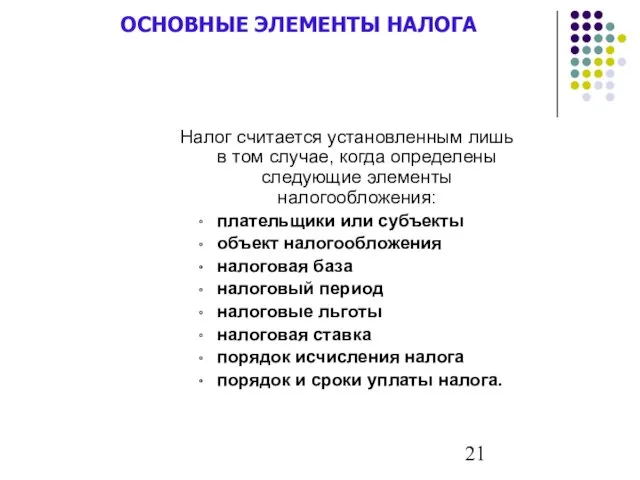

- 21. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Налог считается установленным лишь в том случае, когда определены следующие элементы налогообложения: плательщики

- 22. Субъект налога (налогоплательщик) - лицо, на которое возложена юридическая обязанность уплатить налог за счет собственных средств.

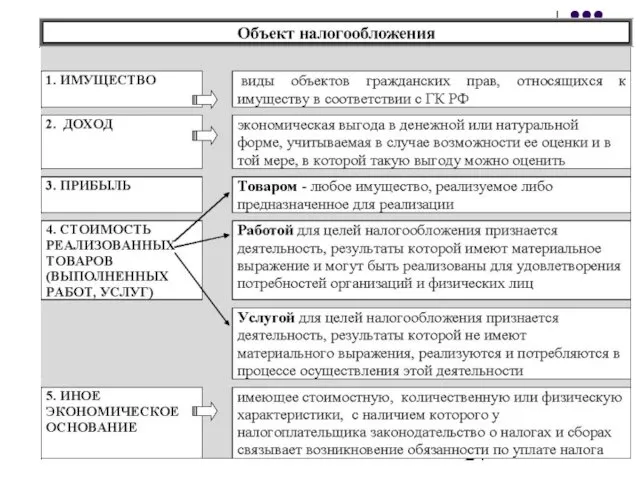

- 23. Объект налогообложения Объект налогообложения - юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог.

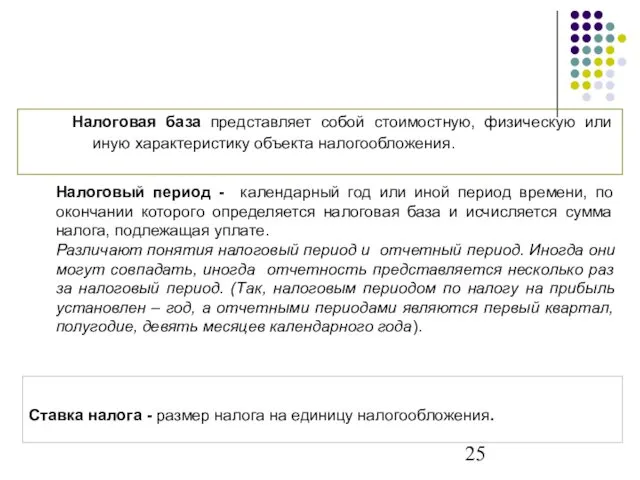

- 25. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговый период - календарный год

- 26. ВИДЫ СТАВОК: твердые - на каждую единицу обложения определен фиксированный размер налога (например, 50 руб. за

- 27. НАЛОГОВЫЕ ЛЬГОТЫ Льготами признаются предоставляемые отдельным категориям лиц предусмотренные законодательством преимущества по сравнению с другими налогоплательщиками,

- 28. Инвестиционный налоговый кредит - такое изменение срока уплаты налога (1-5 лет), при котором организации при наличии

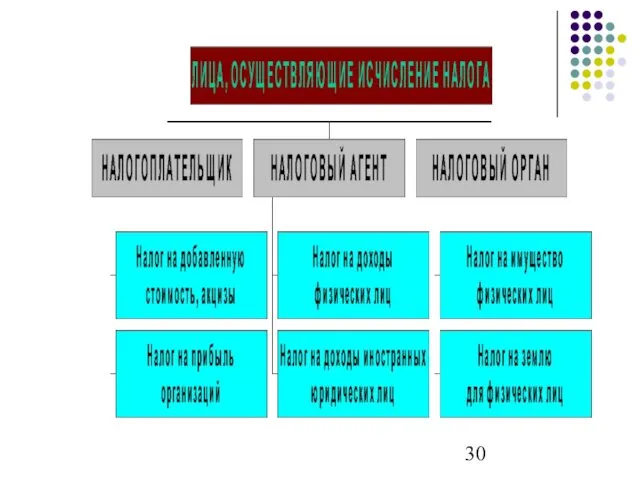

- 29. Порядок исчисления налога – совокупность действий налогоплательщика по определению суммы налога, подлежащей уплате в бюджет за

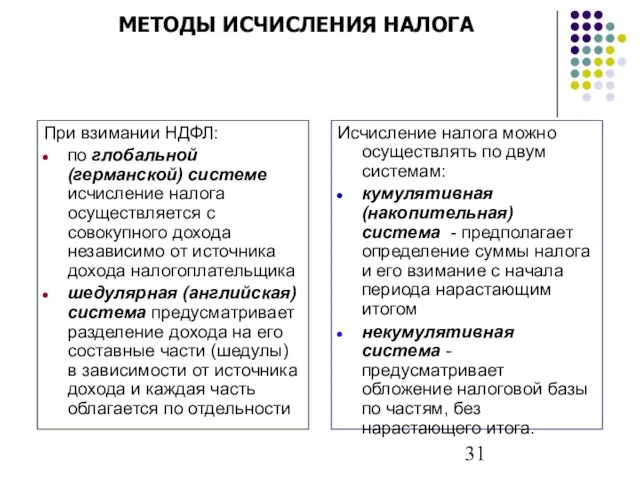

- 31. МЕТОДЫ ИСЧИСЛЕНИЯ НАЛОГА При взимании НДФЛ: по глобальной (германской) системе исчисление налога осуществляется с совокупного дохода

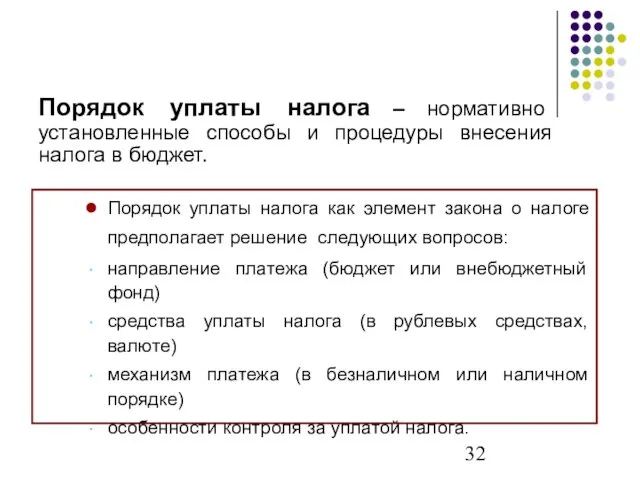

- 32. Порядок уплаты налога – нормативно установленные способы и процедуры внесения налога в бюджет. Порядок уплаты налога

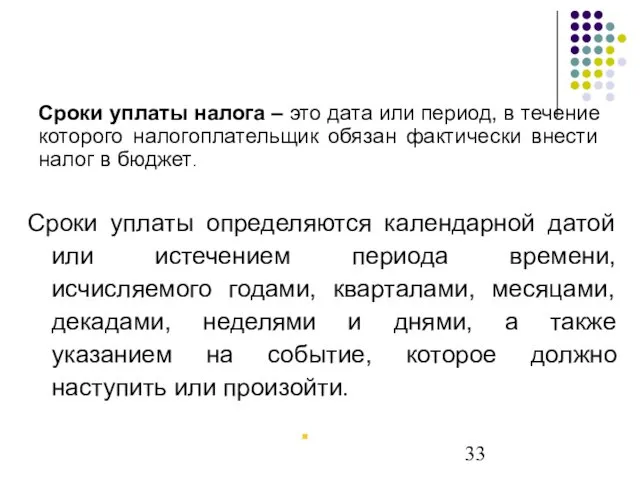

- 33. Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, декадами, неделями и

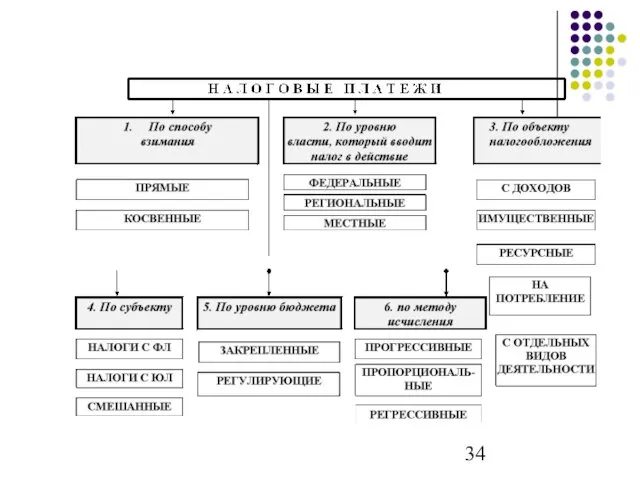

- 35. По способу взимания: прямые налоги - взимаются с имущества или доходов налогоплательщика явно и непосредственно косвенные

- 36. КЛАССИФИКАЦИЯ ПО УРОВНЮ БЮДЖЕТА, В КОТОРЫЙ ЗАЧИСЛЯЕТСЯ НАЛОГОВЫЙ ПЛАТЕЖ закрепленные налоги непосредственно и целиком поступают в

- 38. Скачать презентацию

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

В соответствии с Налоговым кодексом система налогов

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

В соответствии с Налоговым кодексом система налогов

Элементы налоговой системы:

совокупность налогов и сборов

налоговые отношения

субъекты налоговых отношений

объекты налоговых отношений

нормативно-правовая

Элементы налоговой системы:

совокупность налогов и сборов

налоговые отношения

субъекты налоговых отношений

объекты налоговых отношений

нормативно-правовая

Налоговые отношения – это совокупность властных отношений:

по установлению налогов и сборов;

по

Налоговые отношения – это совокупность властных отношений:

по установлению налогов и сборов;

по

Субъекты налоговых отношений:

налогоплательщики

налоговые агенты

налоговые органы (ФНС и ее подразделения)

финансовые органы (Минфин

Субъекты налоговых отношений:

налогоплательщики

налоговые агенты

налоговые органы (ФНС и ее подразделения)

финансовые органы (Минфин

Объекты налоговых отношений:

денежные средства

правопорядок в налоговой сфере

Объекты налоговых отношений:

денежные средства

правопорядок в налоговой сфере

Налоговое законодательство:

Налоговый кодекс РФ;

федеральные налоговые законы;

законы и иные нормативные правовые акты

Налоговое законодательство:

Налоговый кодекс РФ;

федеральные налоговые законы;

законы и иные нормативные правовые акты

Налоговая политика

– совокупность экономических, финансовых и правовых мер государства по формированию

Налоговая политика

– совокупность экономических, финансовых и правовых мер государства по формированию

Цели налоговой политики:

1.фискальная — мобилизация части создаваемого ВВП страны в централизованный

Цели налоговой политики:

1.фискальная — мобилизация части создаваемого ВВП страны в централизованный

Налоговый механизм

Налоговый механизм - совокупность способов и правил организации налоговых

Налоговый механизм

Налоговый механизм - совокупность способов и правил организации налоговых

Элементы налогового механизма:

налоговое планирование

налоговое регулирование

налоговый контроль

Элементы налогового механизма:

налоговое планирование

налоговое регулирование

налоговый контроль

Налогообложение

- совокупность экономических и правовых отношений, складывающихся на базе процесса смены

Налогообложение

- совокупность экономических и правовых отношений, складывающихся на базе процесса смены

Фискальная функция (“фиск” – казна, хранилище денег или совокупность финансовых ресурсов

Фискальная функция (“фиск” – казна, хранилище денег или совокупность финансовых ресурсов

Реализуется посредством неравного налогообложения разных сумм доходов.

Социальная функция позволяет также перераспределять

Реализуется посредством неравного налогообложения разных сумм доходов.

Социальная функция позволяет также перераспределять

Регулирующая функция:

нацелена на решение задач налоговой политики посредством использования налогового

Регулирующая функция:

нацелена на решение задач налоговой политики посредством использования налогового

Принципы налогообложения в РФ:

всеобщности – каждое лицо должно через налоги участвовать

Принципы налогообложения в РФ:

всеобщности – каждое лицо должно через налоги участвовать

Принципы налогообложения в РФ:

стабильности – федеральные налоги и сборы устанавливаются, изменяются

Принципы налогообложения в РФ:

стабильности – федеральные налоги и сборы устанавливаются, изменяются

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Налог считается установленным лишь в том случае, когда

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Налог считается установленным лишь в том случае, когда

Субъект налога (налогоплательщик) - лицо, на которое возложена юридическая обязанность уплатить

Субъект налога (налогоплательщик) - лицо, на которое возложена юридическая обязанность уплатить

Объект налогообложения

Объект налогообложения - юридические факты (действия, события, состояния), которые обуславливают

Объект налогообложения

Объект налогообложения - юридические факты (действия, события, состояния), которые обуславливают

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговый

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Налоговый

ВИДЫ СТАВОК:

твердые - на каждую единицу обложения определен фиксированный размер налога

ВИДЫ СТАВОК:

твердые - на каждую единицу обложения определен фиксированный размер налога

НАЛОГОВЫЕ ЛЬГОТЫ

Льготами признаются предоставляемые отдельным категориям лиц предусмотренные законодательством преимущества по

НАЛОГОВЫЕ ЛЬГОТЫ

Льготами признаются предоставляемые отдельным категориям лиц предусмотренные законодательством преимущества по

Инвестиционный налоговый кредит - такое изменение срока уплаты налога (1-5 лет),

Инвестиционный налоговый кредит - такое изменение срока уплаты налога (1-5 лет),

Порядок исчисления налога

– совокупность действий налогоплательщика по определению суммы налога, подлежащей

Порядок исчисления налога

– совокупность действий налогоплательщика по определению суммы налога, подлежащей

МЕТОДЫ ИСЧИСЛЕНИЯ НАЛОГА

При взимании НДФЛ:

по глобальной (германской) системе исчисление налога

МЕТОДЫ ИСЧИСЛЕНИЯ НАЛОГА

При взимании НДФЛ:

по глобальной (германской) системе исчисление налога

Порядок уплаты налога – нормативно установленные способы и процедуры внесения налога

Порядок уплаты налога – нормативно установленные способы и процедуры внесения налога

Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами,

Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами,

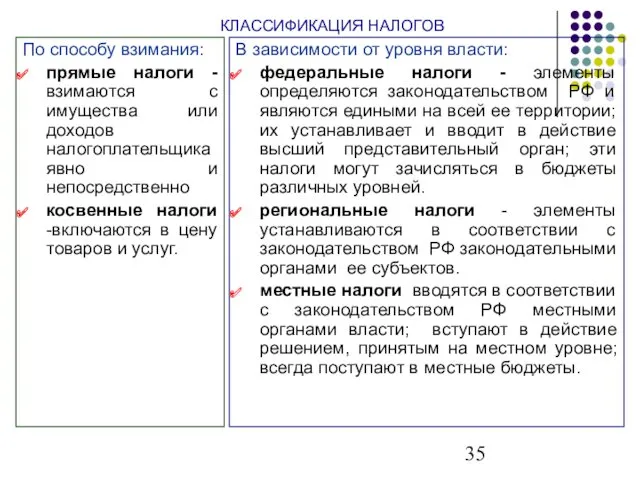

По способу взимания:

прямые налоги - взимаются с имущества или доходов

По способу взимания:

прямые налоги - взимаются с имущества или доходов

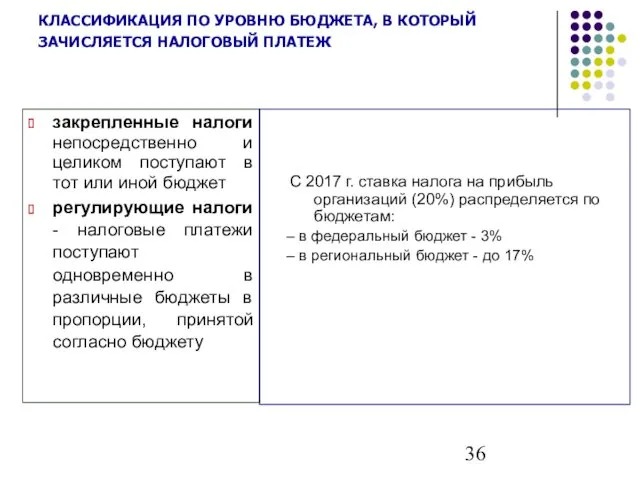

КЛАССИФИКАЦИЯ ПО УРОВНЮ БЮДЖЕТА, В КОТОРЫЙ ЗАЧИСЛЯЕТСЯ НАЛОГОВЫЙ ПЛАТЕЖ

закрепленные налоги непосредственно

КЛАССИФИКАЦИЯ ПО УРОВНЮ БЮДЖЕТА, В КОТОРЫЙ ЗАЧИСЛЯЕТСЯ НАЛОГОВЫЙ ПЛАТЕЖ

закрепленные налоги непосредственно

Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Инкассация

Инкассация Налог на доходы физических лиц

Налог на доходы физических лиц Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Облік і калькулювання за змінними витратами

Облік і калькулювання за змінними витратами Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Налоги и налогообложение

Налоги и налогообложение Выпуск товаров (таможенное дело, тема 6)

Выпуск товаров (таможенное дело, тема 6) Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 ASP solution: Project goal and the current implementation

ASP solution: Project goal and the current implementation Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года Інфляція та грошові реформи

Інфляція та грошові реформи Финансовые рынки. Инструменты и институты

Финансовые рынки. Инструменты и институты Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Міжнародні організації

Міжнародні організації Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджетная политика в РФ

Бюджетная политика в РФ Классификация затрат и их поведение в управленческом учете. (Лекция 2)

Классификация затрат и их поведение в управленческом учете. (Лекция 2) Государственный и муниципальный кредит

Государственный и муниципальный кредит Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк Федеральный фонды обязательного медицинского страхования

Федеральный фонды обязательного медицинского страхования